Реорганизация предприятия

В настоящее время реструктуризация тАУ одно из существенных направлений деятельности практически любой компании, нацеленной на успешный бизнес, а также эффективный рыночный инструмент повышения ее конкурентоспособности.

Реструктуризация подразумевает системный характер оптимизации функционирования компании. Она включает многоаспектный и взаимоувязанный комплекс мероприятий, процессов, методов, начиная с комплексной диагностики компании и до реорганизации как организационной структуры, так и бизнес-процессов на базе современных подходов к управлению, в том числе методологии управления качеством, реинжиниринга бизнес-процессов, информационных технологий и систем.

1. КОНЦЕПЦИЯ РЕСТРУКТУРИЗАЦИИ

1.1 ОСНОВНЫЕ ПОНЯТИЯ

Переход к рыночным отношениям, формирование товарных и финансовых рынков, а также конкуренция предъявляют новые жесткие требования к предприятиям. Одним из таких требований является реструктуризация, вследствие которой происходят глубокие изменения структуры и технологии производства, управления хозяйственными процессами и сбытом продукции, и, в конечном итоге, улучшаются финансово-экономические показатели.

Процессы формирования, реорганизации и реструктуризации организаций образуют подсистему в более глобальной системе управления целенаправленной деятельностью, осуществляемой в рамках определенной организационной иерархической структуры.

Первичным в этой системе является деятельность; в общем случае тАУ предпринимательская, производственная, научная, образовательная, общественная, благотворительная, политическая, социальная и т.д. Каждый вид деятельности характеризуется спектром возможных организационно-структурных и законодательно установленных организационно-правовых форм. Организационную структуру осуществления деятельности будем называть в обобщенном виде организацией.

Таким образом, под организацией понимаются юридически оформленные, иерархически структурированные совокупности профессионально ориентированных людей (персонал), объединенных для решения какой-либо задачи, выполнения определенной совместной целенаправленной деятельности. Модель организации представлена на рис. 1.

Бизнес тАУ это инициативная, самостоятельная экономическая деятельность (предпринимательство), осуществляемая за счет собственных или заемных средств на свой риск и под свою имущественную ответственность, ставящая главными целями получение прибыли и развитие собственного дела, а также производство и продажу продукции, товаров, выполнение работ, оказание услуг.

Употребление термина "бизнес" вместо термина "деятельность" отражает специфику инвестиционной деятельности, являющейся базисом управления проектами и реструктуризации предприятий.

Одним из важнейших аспектов управления как в обобщенном смысле управления системами, так и в прикладном смысле управления экономикой, бизнесом, организациями является управление изменениями, поскольку любая система предполагает функционирование и развитие и тем самым изменение, преобразование.

Рис. 1. Структура организации

Экономические системы особенно подвержены изменчивости в условиях переходной экономики. Проблема изменения организаций и внутри организаций в переходный (в политическом, экономическом, социальном и иных планах) период актуальна сегодня для мирового сообщества. В условиях постоянно меняющейся бизнес-среды различные преобразования организаций, предприятий, фирм, компаний являются достаточно частой практикой.

Термин "организация" используется в нескольких значениях: деятельность, результат деятельности и область деятельности. Организационные структуры называют предприятиями, организациями, компаниями, фирмами, при этом различия в этих образованиях достаточно условны.

Термин "организация" используется при определении понятия "юридическое лицо". Юридическим лицом признается организация, которая имеет в собственности, хозяйственном ведении или оперативном управлении

обособленное имущество и отвечает по своим обязательствам этим имуществом и личные неимущественные права, а также способна нести обязательства, быть истцом и ответчиком. Таким образом, термин "организация" отражает организационные аспекты (связи, структуру, статус). Организационно-правовые формы юридических лиц приведены в табл.1.

Термин "предприятие" отражает производственно-экономические аспекты деятельности.

1. Организационно-правовые формы юридических лиц

Предприятие тАУ основная ячейка, в которой совершается рыночная трансформация экономики. В настоящее время происходит переход от предприятия, которое понимается как производственно-технический комплекс (основные и оборотные средства), к предприятию, базирующемуся на капитале (самовозрастающая стоимость). Капиталом является не только стоимость, устанавливаемая и изменяемая рынком, но и новые отношения, складывающиеся между собственниками, управляющими и наемными работниками. На рис. 2 представлено предприятие как целостный организм в различных аспектах его функционирования.

Предприятие тАУ это:

тАв организационно-правовая структура (юридическое лицо, определенная организационная форма, функциональные и иерархические связи подразделений);

тАв имущественный комплекс (определенные материальные единицы и отношения собственности);

тАв производственный комплекс (определенные виды деятельности, связи, партнеры, заказчики, конкуренты и др.);

Рис. 2. Предприятие как целостный организм

тАв структурированный финансовый объект (капитал, инвестиции и инвесторы, кредиторы и заемщики и др.);

тАв социально-организационный комплекс (кадровая структура, управление персоналом, кадровая и социальная политика, обучение и переподготовка персонала).

Следовательно, реструктуризация организации, предприятия рассматривается в контексте аспектов функционирования предприятия как организационной, производственной, социальной, имущественной и финансовой структуры.

Понятие "предприятие" изменялось в процессе развития рыночных механизмов экономики. В начале рыночных реформ под предприятием понимался самостоятельный хозяйственный субъект с правами юридического лица, который на основе использования своего имущества и средств производит и реализует продукцию, выполняет работы, оказывает услуги.

Предприятие действовало на принципах хозяйственного расчета независимо от форм собственности на средства производства и другое имущество.

В современных условиях предприятие выступает как объект хозяйствования, как имущественный комплекс, находящийся во владении, ведении или управлении юридического лица, зарегистрированного в установленном порядке.

Предприятием как объектом права считается имущественный комплекс, используемый для осуществления предпринимательской деятельности. Предприятие в целом как имущественный комплекс признается недвижимостью.

Предприятие в целом или его часть может быть объектом купли-продажи, залога, аренды и других сделок, связанных с установлением, изменением и прекращением вещных прав. Предприятие как хозяйствующий субъект является юридическим лицом. Юридические лица должны иметь самостоятельный баланс или смету. В связи с участием в образовании имущества юридического лица его учредители (участники) могут иметь обязательственные права в отношении этого юридического лица либо вещные права на его имущество.

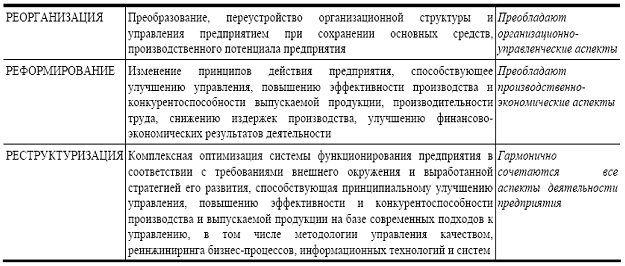

Рассмотрим процессы изменений в организациях в порядке их усложнения: реорганизация → реформирование → реструктуризация.

Таким образом, приведенные выше термины близки по смыслу и различаются превалированием отдельных аспектов.

Реструктуризация соотносится с предприятием как с бизнесом (хозяйственный объект), тогда как реформирование более традиционно связывается с предприятием как хозяйствующим субъектом. Реорганизация, в свою очередь, чаще всего понимается в более узком смысле слова тАУ как структурное преобразование предприятия или группы предприятий.

Термин "реструктуризация" применяется также в отношении задолженностей предприятий. В финансовом смысле он означает процедуры упорядоченного изменения условий погашения задолженностей предприятия, согласованные между кредитором и должником и проводящиеся по причине неспособности должника погашать свои долговые обязательства в первоначально установленные сроки. Реструктуризация предусматривает изменения в условиях долгового контракта, в соответствии с которым кредитор делает должнику какую-либо уступку или предоставляет преимущество (льготу), например, кредитор может согласиться на увеличение сроков погашения, временно отсрочить некоторые очередные платежи или принять меньший платеж, чем положено. На государственном уровне применяются и такие способы, как инвестиционный налоговый кредит, выпуск долговых обязательств и пр.

1.2 ЗАКОНОДАТЕЛЬНЫЕ ПРОЦЕДУРЫ РЕОРГАНИЗАЦИИ ПРЕДПРИЯТИЙ

Законодательство достаточно подробно и четко регламентирует процессы и процедуры реорганизации предприятий.

Реорганизацией называется перестройка, переустройство юридического лица (лиц), которая означает прекращение деятельности конкретного юридического лица (лиц) без ликвидации дел и имущества с последующей государственной регистрацией нового юридического лица. Целью реорганизации является получение эмерджентного (суммарного) эффекта от изменения структуры капитала, устранения дублирования функций, снижения издержек при увеличении объема производства и др.

Однако не всякое преобразование предприятия можно считать реорганизацией. Например, изменение типа хозяйственного общества не является реорганизацией юридического лица (его организационно-правовая форма не изменяется), поэтому ряд процедур оформления реорганизации к таким преобразованиям не применяется.

Реорганизация предприятия проводится в следующих случаях:

тАв при признании предприятия банкротом, а структуры его баланса неудовлетворительной;

тАв с целью повышения эффективности работоспособного (платежеспособного) предприятия. Реорганизационные процедуры проводятся по инициативе юридических лиц;

тАв принудительно по решению федеральных антимонопольных органов в случае, когда коммерческие и некоммерческие организации, осуществляющие предпринимательскую деятельность, занимают доминирующее положение и совершили два или более нарушений антимонопольного законодательства.

В соответствии с законодательством реорганизация юридического лица может быть осуществлена по решению его учредителей (участников) либо органа юридического лица, уполномоченного на то учредительными документами.

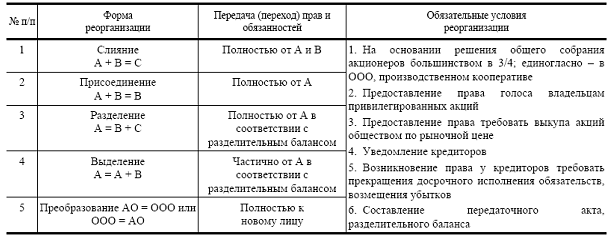

Формами реорганизации являются: слияние и присоединение, разделение и выделение, преобразование (табл. 2).

2. Формы реорганизации

Слияние и присоединение могут нуждаться в предварительном согласовании с федеральным и территориальным антимонопольными органами. Эти же органы вправе потребовать разделения или выделения юридического лица и в целях предотвращения злоупотребления коммерческими организациями доминирующим положением или ограничения конкуренции.

Реорганизация любого юридического лица (кроме АО) требует единогласного решения всех его участников.

Судьба имущества при разделении и выделении юридического лица решается в передаточном акте и разделительном балансе. Этими документами определяется объем прав и обязанностей образуемых юридических лиц. Имущество передается по разделительному балансу со всеми активами и пассивами, включая прибыли и убытки. Также предусмотрено обеспечение прав кредиторов в случае реорганизации юридического лица.

Указанные варианты реорганизации различаются аспектами перехода прав и обязанностей к вновь возникающему юридическому лицу.

При слиянии юридических лиц права и обязанности каждого из них переходят к вновь возникшему юридическому лицу в соответствии с передаточным актом.

При присоединении юридического лица к другому юридическому лицу к последнему переходят права и обязанности присоединенного юридического лица в соответствии с передаточным актом.

При разделении юридического лица его права и обязанности переходят к вновь возникшим юридическим лицам в соответствии с разделительным балансом.

При выделении из состава юридического лица одного или нескольких юридических лиц к каждому из них переходят права и обязанности реорганизованного юридического лица в соответствии с разделительным балансом.

При преобразовании юридического лица одного вида в юридическое лицо другого вида (изменении организационно- правовой формы) к вновь возникшему юридическому лицу переходят права и обязанности реорганизованного юридического лица в соответствии с передаточным актом.

Юридическое лицо считается реорганизованным, за исключением случаев реорганизации в форме присоединения, с момента государственной регистрации вновь возникших юридических лиц.

При реорганизации юридического лица в форме присоединения к нему другого юридического лица первое из них считается реорганизованным с момента внесения в единый государственный реестр юридических лиц записи о прекращении деятельности присоединенного юридического лица.

Необходимыми этапами реорганизации являются оформление передаточных актов и разделительных балансов.

Передаточный акт и разделительный баланс должны содержать положения о правопреемстве по всем обязательствам реорганизованного юридического лица в отношении всех его кредиторов и должников, включая и обязательства, оспариваемые сторонами.

Передаточный акт и разделительный баланс утверждаются учредителями (участниками) юридического лица или органом, принявшим решение о реорганизации юридических лиц, и представляются вместе с учредительными документами для государственной регистрации вновь возникших юридических лиц или внесения изменений в учредительные документы существующих юридических лиц.

Целями и задачами реорганизации предприятия являются:

тАв защита прав участников (учредителей);

тАв четкое разграничение ответственности участников (учредителей) и руководителей предприятий, развитие механизмов корпоративного управления, обеспечение свободного перераспределения прав участия в капитале акционерного общества и перехода таких прав к лицам, заинтересованным в долгосрочном развитии предприятия (эффективным собственникам);

тАв обеспечение инвестиционной привлекательности предприятия;

тАв создание системы хозяйственно-договорной деятельности предприятия, обеспечивающей соблюдение контрактных обязательств;

тАв достижение прозрачности финансово-экономического состояния предприятий для их участников (учредителей), инвесторов, кредиторов;

тАв создание эффективного механизма управления предприятием;

тАв использование предприятием рыночных механизмов привлечения финансовых средств;

тАв повышение квалификации работников предприятия как один из факторов повышения устойчивости развития предприятия.

Решение о реорганизации предприятия и конкретная программа мероприятий принимаются собственником предприятия (для государственных унитарных предприятий тАУ уполномоченным органом исполнительной власти, для иных коммерческих организаций тАУ общим собранием их участников/учредителей).

Реорганизация предприятия предполагает проведение комплекса мероприятий, причем условия и порядок выполнения некоторых из них (передача независимому регистратору ведения реестра акционеров для акционерных обществ, проведение реструктуризации задолженности по платежам в бюджет и др.) определены действующими законодательными и иными нормативными правовыми актами. Остальные мероприятия носят индивидуальный для данного предприятия характер, и необходимость их реализации определяется лицами, принимающими решение о реорганизации предприятия, с учетом особенностей его функционирования, уровня развития и соответствия современным требованиям тех или иных компонентов менеджмента.

Для эффективной реорганизации предприятия следует провести его всестороннюю диагностику, включающую различные аспекты оценки и анализа:

тАв управления предприятием (эффективность);

тАв бизнеса (анализ положения на рынке, оценка бизнеса, точек роста и др.);

тАв имущества (инвентаризация имущества и осуществление реструктуризации имущественного комплекса предприятия);

тАв активов (оценки чистых активов и рыночные оценки активов предприятия),

тАв производственно-хозяйственной и финансово-экономической деятельности;

тАв снабженческо-сбытовой, ценовой, финансовой, инвестиционной и кадровой политики.

В результате диагностики предприятия определяются основные направления и пути его реорганизации.

Результатом диагностики предприятия является целесообразная программа его реорганизации, представляющая собой взаимоувязанную систему. Она состоит из:

тАв организационно-структурной политики (перестройка структуры, реорганизация управленческих функций, полномочий и ответственности и др.);

тАв снабженческо-сбытовой политики (выбор маркетинговой стратегии и тактики на всем протяжении от появления продукции до ее продажи, послепродажного обслуживания, мониторинг оперативной информации о рынке, переход на прямые поставки продукции, создание сбытовой сети);

тАв производственно-технологической и инновационной политики (минимизация издержек производства, приведение качества продукции в соответствие с запросами потребителей, создание оптимальной системы обеспечения сервисных служб, повышение конкурентоспособности на базе усовершенствования производимой продукции и действующей технологии производства, создание принципиально новых продуктов и производств);

тАв ценовой политики (установление цен на продукцию предприятия в рамках политики управления ее сбытом в целях достижения наиболее выгодных объемов продаж, средних затрат на производство и максимально возможного уровня прибыли);

тАв финансовой политики (анализ и планирование денежных потоков, выбор стратегии привлечения внешних ресурсов, кредиты, эмиссионная форма привлечения капитала, управление дебиторской и кредиторской задолженностью, разработка учетной и налоговой политики, контроль и управление издержками);

тАв инвестиционной политики (определение общего объема инвестиций предприятия, способов рационального использования накоплений, сочетания различных источников финансирования, привлечение заемных средств);

тАв кадровой политики (формирование идеологии и принципов кадровой работы, планирование, привлечение, отбор и высвобождение работников, организация работ и руководство кадрами, повышение квалификации и подготовка работников предприятия, внедрение системы стимулирования их деятельности, развитие социального партнерства).

1.3. ПРЕДПОСЫЛКИ РЕСТРУКТУРИЗАЦИИ

Реструктуризация предприятий имеет внутренние и внешние предпосылки.

Внешние требования реструктуризации следуют из необходимости развития экономики на основе роста ее конкурентоспособности, обеспечивающей лидерство страны на международном рынке.

Основой конкурентоспособной экономики является конкурентоспособность ее предприятий, осуществляющих успешный бизнес. Конкурентоспособность экономики тАУ это, во-первых, качество и конкурентоспособность отечественной продукции и, во-вторых, активизация экспорта.

Главными составляющими, обеспечивающими конкурентоспособность предприятий, являются:

тАУ качество продукции и услуг;

тАУ стратегия маркетинга и сбыта;

тАУ квалификация персонала;

тАУ технологический уровень производства;

тАУ налоговая среда, в которой действует предприятие;

тАУ доступность источников финансирования.

Основные проблемы, возникающие перед отечественными предприятиями, осознающими необходимость реструктуризации, тАУ это проблемы законодательного регулирования реструктуризации, инвестиций, государственной поддержки.

В качестве внутренних аспектов реструктуризации рассматриваются интересы различных участников и заинтересованных лиц.

Практика реструктуризационных проектов показывает, что процесс реорганизации неизбежно затрагивает интересы ряда групп, тем или иным образом связанных с предприятием. Если цели и методы реструктуризации нарушают интересы данных групп, то противодействие последних ведет к провалу реструктуризации. В числе таких групп на разных предприятиях могут оказаться:

тАв собственники предприятия;

тАв высшее руководство предприятия;

тАв криминальные элементы;

тАв профсоюзы рабочих предприятия;

тАв региональная администрация.

Основная причина неудач реструктуризации заключается в отсутствии реальной опоры среди большинства заинтересованных групп. Однако сами эти группы могут согласовать свои интересы. Но все компромиссы между ними будут решаться за счет интересов самого предприятия тАУ оно рассматривается ими только как предмет их интересов, но не как носитель своих собственных.

Предприятие должно рассматриваться как живой организм, имеющий свои интересы. Для нейтрализации сталкивающихся разнородных интересов различных заинтересованных групп необходимы:

тАв сильная государственная власть и политическая воля, поддерживающие единые правила игры для всех без исключения;

тАв совершенствование налоговой системы тАУ для стимулирования эффективного и честного хозяйствования;

тАв наличие сильной правоохранительной системы тАУ для нейтрализации криминальных групп;

тАв совершенствование правового механизма тАУ для ограждения экономической (и судебной) сферы от политического влияния;

тАв либерализация сферы трудовых отношений и опять же сильная власть тАУ для недопущения социального шантажа.

1.4. ОСНОВНЫЕ ПОЛОЖЕНИЯ КОНЦЕПЦИИ РЕСТРУКТУРИЗАЦИИ

Реструктуризация тАУ деятельность, исходными посылами которой являются цели и стратегия предприятия. Для предприятия, действующего в рыночных условиях, основная цель тАУ удовлетворение потребностей рынка, увеличение прибыли, повышение эффективности и оптимизация налогообложения.

Начинать процесс реструктурирования следует с разработки общей стратегической цели (миссии) и стратегической концепции компании.

Разрабатываемая стратегия должна соответствовать общей стратегической концепции компании.

Прежде чем сформулировать стратегию компании, необходимо разработать стратегию каждого подразделения в ее составе (как если бы они являлись отдельными компаниями).

При этом необходимо определить степень взаимозависимости основных подразделений компании с другими ее подразделениями.

Реструктуризация является высокоэффективным рыночным инструментом повышения конкурентоспособности предприятий (организаций).

В рамках реструктуризации предприятия должны решить три основные задачи:

1. Модернизация, замена или сокращение излишков существующей производственно-технологической базы предприятия.

2. Существенное изменение системы управления и использования человеческих ресурсов предприятия.

3. Качественное изменение взаимоотношений с потребителями и/или создание новой целевой клиентской группы.

При их решении предприятия сталкиваются с целым рядом трудностей объективного и субъективного характера:

тАв отсутствие социально востребованных бизнес-идей;

тАв необходимость осуществления большого объема предварительной исследовательской и аналитической работы экономического, управленческого, социального и маркетингового характера;

тАв необходимость тщательной ревизии всего многообразия ресурсов, имеющихся в распоряжении предприятия;

тАв преодоление разрывов в хозяйственных связях, в том числе между структурными подразделениями самого предприятия;

тАв необходимость выхода на новый уровень кооперации и взаимодействия с поставщиками, кредиторами, органами власти и обществом в целом;

тАв необходимость учета многосторонних, подчас противоречивых интересов всех участников реструктуризации;

тАв неочевидность результатов в современных экономических условиях вследствие многофакторного проявления проблем предприятий.

Понимая природу этих трудностей, можно говорить о том, что изменение системы управления и качественного состава персонала предприятия является наиболее перспективным направлением при разработке планов реструктуризации. Именно от руководителей и специалистов напрямую зависит как успех преобразований на предприятии, так и в конечном итоге его реальное благосостояние. И здесь просто необходимы умение и воля, чтобы отказаться от старого в пользу нового, обеспечить разумный компромисс между краткосрочным и долгосрочным, создать динамическое равновесие между немедленным получением прибыли и завоеванием устойчивой доли рынка.

Эффективность предпринимаемых действий во многом обусловлена логикой построения и качеством системы управления бизнесом в целом:

тАв Управление тАУ это выработка и реализация решений.

тАв Состояние бизнеса тАУ это результат наших решений.

тАв Прибыли и убытки высоки настолько, насколько хороши наши решения.

тАв Решения хороши настолько, насколько хороши процессы их подготовки и принятия.

тАв Процессы хороши настолько, насколько хорошо они спроектированы.

тАв Реализация решений зависит от квалификации людей и их заинтересованности в успешности бизнеса.

Принятие решений в условиях нестабильности экономической среды требует качественно новых подходов к сбору и анализу информации. Информация о внешнем мире становится все более важной для поиска новых рыночных ниш и своего покупателя. Достоверная картина о положении дел внутри предприятия позволяет эффективно оперировать ресурсами и издержками, направляя их на создание конкурентоспособной продукции и услуг, востребованных обществом.

Для решения подобных задач, особенно в условиях определенной обстановки, требуется переход к прогностическому моделированию и сценарному анализу, применение экспертных систем и моделей поддержки принятия решений, внедрение прогрессивных информационных технологий. В связи с этим возникает потребность в управленцах и специалистах принципиально новых квалификации и мировоззрения.

В ходе реструктурирования циклически решаются одни и те же задачи:

тАв производится оценка ситуации и своих возможностей;

тАв ставятся цели, определяются приоритеты, намечается программа этапа реструктуризации;

тАв эта программа обеспечивается технологиями, организацией и финансово-экономическим управлением.

Возможен такой способ реструктуризации предприятия, который предусматривает усложнение и развитие процесса на каждом следующем этапе.

Например: 1 э т а п. Обдумывание общеизвестных шагов, осознание простых истин: деятельность должна быть целенаправленной; деньги появляются только от продажи продукта, и их надо уметь считать.

2 э т а п. Принимаются решения, лежащие на поверхности: проводятся аудит и сокращение затрат, создается новый продукт, под него перестраивается производство; управленческий учет обеспечивает реальное бюджетирование продуктов и бизнеса. Появляется новое видение ситуации: если вначале продуктовая программа составлялась исключительно на основе маркетинговых оценок (что "берут" покупатели), то теперь, считая затраты и доходы по продукту (маржинальную прибыль), принимают решения также исходя из того, что выгодно производить предприятию.

3 э т а п. На базе новых оценок проводится первичная реструктуризация (сокращаются лишние производства и запускаются новые).

4 э т а п. Экстенсивные факторы развития исчерпаны, внедряется интегрированная функциональная система управления тАУ бюджетирование в полном объеме (финансы); расчет себестоимости по продуктам, цехам и регионам, выбор модели хозрасчета (экономики); интегрированный учет по всему предприятию, вместо автоматизации локальных участков тАУ автоматизация всех функциональных подсистем, связанных между собой.

5 э т а п. Дивизионализация (реструктурирование основного производства); внедрение прожект-менеджмента; стратегическое планирование; переход к сетевой логистике (выбор крупного дистрибьютора или создание собственной дистрибьюторской сети).

6 э т а п. Переход к реинжинирингу бизнес-процессов1.

1 РЕИНЖИНИРИНГ БИЗНЕС-ПРОЦЕССОВ (Business Process Reengineering) тАУ метод кардинальной перестройки бизнес-процессов в целях достижения качественно иного, более высокого уровня показателей производственно-хозяйственной деятельности предприятия; используется как комплексное средство реорганизации предприятия или отдельных ее организационных единиц. Подразумевает создание принципиально новых бизнес-процессов, резко повышающих эффективность деятельности предприятия. Применяемые методы характеризуются радикальным характером преобразований, перестройкой бизнес-процессов как бы с чистого листа, единовременностью осуществления преобразований, применением продвинутых информационных технологий, высоким риском проводимых изменений.

БИЗНЕС-ПРОЦЕСС тАУ совокупность бизнес-операций, множество внутренних видов деятельности, начинающихся 1089 с\u1089 с одного или более входов и заканчивающихся созданием продукции, необходимой клиенту. Назначение каждого бизнес-процесса состоит в том, чтобы предложить клиенту товар или услугу, т.е. продукцию, удовлетворяющую его по стоимости, долговечности, сервису и качеству. Под продукцией в данном случае понимается результат бизнеса, имеющий ценность, материальную или нематериальную, для конкретного клиента. Соответственно так называемые услуги можно рассматривать как частный вид продукции. Бизнес-процессами называют операции по изменению состояния нематериальных активов, материальных ценностей и финансовых потоков.

Основными принципиальными задачами концепции реструктуризации являются:

1) комплексная бизнес-диагностика предприятия;

2) определение основных целей, задач и принципов реструктуризации;

3) определение бюджета, сроков и необходимых мероприятий для реализации проекта реструктуризации;

4) определение ожидаемой эффективности проекта, основных рисков и способов их минимизации.

В связи с различным финансово-экономическим положением, спецификой деятельности, стратегическими целями и задачами предприятий все проекты по реструктуризации являются уникальными и предназначены для реализации только на этом предприятии.

Для эффективного проведения реструктуризации необходима разработка комплексной программы реструктуризации предприятия. Она призвана синтезировать результаты аналитической работы и на их основе четко определить задачи, пути, способы, условия достижения поставленных целей, предстоящие мероприятия, ресурсы и их источники.

Возможные разделы программы тАУ цель и содержание работ, общая характеристика предприятия, анализ финансово-экономического состояния, анализ товарных рынков и конъюнктуры продукции, план реструктуризации активов, план реструктуризации пассивов, план реформирования системы управления, примерный календарный план мероприятий, финансовый план, оценка рисков, контроль за выполнением.

Комплексная программа реструктуризации может быть полезна не только предприятиям, находящимся на грани финансово-экономического кризиса, но и вполне благополучным. Она поможет осознать необходимость принятия важных управленческих решений, обозначить стратегические направления развития производства. Ее реализация приведет к улучшению хозяйственной и финансово-экономической деятельности, повышению эффективности предприятия.

Методы, используемые для разработки концепций (программ) реструктуризации, включают:

1. Комплексный финансово-экономический анализ состояния предприятия, в том числе и с детализацией до отдельных структурных подразделений.

2. Комплексную бизнес-диагностику предприятия (анализ стратегии развития, маркетинговой и сбытовой политики, учетной политики, производственной политики, планов снабжения и закупок, инвестиционной политики, организационно- управленческой структуры, применения современных технологий управления и т.д.).

3. Разработку прогнозной финансово-экономической модели развития предприятия на 3 тАУ 5 лет без проведения реструктуризации.

4. Определение основных преимуществ и проблем предприятия, разработку предложений по оптимизации состояния предприятия (финансовое оздоровление предприятия, реинжиниринг, модернизация и возможные источники ее финансирования, децентрализация или, наоборот, объединение предприятий, т.е. создание холдинговой структуры, внедрение современных технологий и методов управления и т.д.).

5. Разработку нескольких альтернативных прогнозных финансово-экономических моделей развития предприятия с учетом основных возможных мероприятий и рисков, определение базового варианта.

6. Разработку итогового документа для практической реализации проекта тАУ Программы реструктуризации.

Этапы реструктуризации представлены в табл. 3. Принципиальная схема реструктуризации предприятий (организаций) приведена на рис. 3, а структура задач реструктуризации тАУ на рис. 4. Иерархия задач реструктуризации представлена в табл. 4.

Реструктуризация предприятия является длительным процессом, осуществляемым при помощи специалистов самого разного профиля и направленным на повышение эффективности использования собственного внутреннего потенциала организации и адаптацию к новым рыночным условиям.

3. Этапы реструктуризации

Процесс подготовки реструктуризации начинается с момента осознания менеджерами компании ее необходимости, показателями чего могут стать:

тАв кризисное положение на предприятии, возможность банкротства;

тАв необходимость изменить (расширить) сферу деятельности;

тАв появление тенденции к спаду объема продаж продукции предприятия;

тАв появление (усугубление) административных проблем;

тАв устойчивая тенденция к увеличению накладных расходов;

тАв ухудшение выполнения операций (закупка, производство, сбыт);

тАв тенденция к ухудшению основных экономических показателей по сравнению с конкурентами или удачными, с точки зрения руководства, периодами деятельности компании;

тАв невозможность осуществлять контроль за ходом выполнения работ;

тАв отсутствие системы учета рыночных изменений при разработке и продвижении продукции предприятия и т.д.

Рис. 3. Принципиальная схема реструктуризации предприятий

Рис. 4. Структура задач реструктуризации

4. Иерархия задач реструктуризации

1. Логистика решает три группы задач: 1. Определения необходимого запаса сырья, материалов и комплектующих изделий. 2. Проведения входного контроля потребляемых сырья, материалов и комплектующих изделий; расчет мощностей основного и вспомогательного оборудования; осуществление производственных операций; определения сроков производства, объемов нереализованной продукции, порядка обновления физически и морально устаревшего технологического оборудования, осуществления промежуточного и выходного контроля качества производимой продукции. 3. Выбор каналов товародвижения и сбыта продукции, оптимальных направлений и объемов товаропотоков, количества складов готовой продукции и способов ее транспортировки, разработку сети предпродажного и послепродажного обслуживания продукции, разработку единой системы учета движения и сбыта продукции.

Выявление необходимости

Вместе с этим смотрят:

Cамоорганизация как процесс саморазвития

РЖнновацiйнi процеси на пiдприiмствi

РЖнтуiцiя в бiзнесi

РЖнформацiйний менеджмент як ефективна технологiя органiзацii управлiнськоi дiяльностi

Автоматизация работы отдела планирования компании ООО "Кока-Кола ЭйчБиСи Евразия"