Услуги по управленческому консультированию

Актуальность темы данной работы определяется двумя факторами. С одной стороны, в России сегодня существует и динамично развивается на внутренней основе рынок консалтинговых услуг. В период перехода России к рыночной экономике, сформировалась отрасль управленческого консультирования, которая в современных условиях продолжает развиваться необычайно быстрыми темпами. Однако, учитывая растущий спрос на услуги по управленческому консультированию и небольшой опыт практической деятельности консалтинговых компаний в России, ощущается нехватка знаний, методов и технологий консалтинговой деятельности.

С другой стороны, история мировой индустрии управленческого консультирования насчитывает свыше ста лет бурного роста и развития. При этом практический опыт деятельности консультантов тщательно систематизируется не только международными консалтинговыми фирмами, но и профессиональными объединениями, институтами и международными ассоциациями консультантов и консалтинговых фирм. В мировой практике существуют наработанные консультационные технологии и технологии консультирования, знание и понимание которых позволит расширить возможности, как самих консультантов, так и руководителей консалтинговых фирм.

Однако основным условием успешного применения технологий международной консалтинговой деятельности все же остается учет факторов, определяющих специфику рынка консалтинговых услуг в России. В этом смысле, изучение технологий международной консалтинговой деятельности является актуальным, предоставляющим общую основу, дающую возможность использования мирового опыта консалтинговой деятельности для совершенствования консалтинговой деятельности в России.

Усложняющиеся условия современного управления требуют постоянного развития теоретических концепций управления и прикладных управленческих технологий. Носителями новых теоретических и прикладных знаний по проблемам управления становятся специалисты по консультированию в различных сферах деятельности, которые играют все более значительную роль в управленческом процессе.

Консультирование как особое направление профессиональной деятельности представляет собой экспертную помощь со стороны специалистов в области консалтинга во многих сферах предпринимательской деятельности и призвано на основе научного анализа конкретных производственных ситуаций выработать наиболее приемлемые пути повышения эффективности работы (доходности) предприятия и способы их внедрения, используя достижения современной управленческой науки.

В сложных российских условиях соединение научных наработок с реальной управленческой деятельностью становится настоятельной необходимостью. Именно потребностью практики управления в профессиональном консультанте, который хорошо знаком, как с производством, так и с наукой управления во многих сферах деятельности предприятий, таких как налогообложение, аудит, бухгалтерский учет и многих других областях и призван соединить науку и практику посредством консультирования, и определяется актуальность исследования.

Теоретико-методологический аппарат менеджмента, как науки управления, комплекс его исследовательских техник и процедур позволяет проследить, как в реальной действительности воплощаются стратегические цели организационной и экономической политики предприятия, каковы механизмы их достижения.

Разработка возможных стратегий и методов по совершенствованию организационной структуры управления предприятием позволяет предприятию решить многочисленные проблемы в области управления и разработать оптимальную и более совершенную структуру при помощи управленческих нововведений составляющих основу социальных технологий управленческого консультирования.

1. Возникновение консалтинга

Консалтинг тАФ это деятельность специальных компаний, заключающаяся в консультировании производителей, продавцов, покупателей по широкому кругу вопросов экономики, финансов, внешнеэкономических связей, создания и регистрации фирм, исследования и прогнозирования рынка товаров и услуг, инноваций[1]

. Консалтинговые компании могут быть специализированными по отдельным профилям консультационной деятельности. Консалтинг может состоять в подготовке пакетов учредительных документов при создании новых организаций. Оборот рынка консалтинговых услуг ежегодно стремительно растет[2]

.

Возникновение управленческого консалтинга обычно связывают с промышленной революцией. В это время появляются первые фабрики и происходят связанные с этим институциональные и общественные преобразования. Постепенно накапливается управленческий опыт. Он обобщается, структурируется. Высокий уровень общения в производственной сфере делает возможным передачу этого опыта и выработку соответствующих рекомендаций.

Постоянный поиск предпринимателями новых средств повышения эффективности производства, попытки со стороны специалистов управления найти коммерческое приложение своим способностям, логика развития организационной науки и практики привели к возникновению первых профессиональных фирм по управленческому консалтингу, которые начали возникать сравнительно недавно тАФ в 20-е гг. XX в.

Вплоть до начала 30-х годов прошлого столетия консалтинга как отдельной отрасли экономики не существовало. Количество фирм, занятых в этой сфере, было настолько мало, что говорить о буме консультационных услуг просто немыслимо[3]

. Проблемы, которыми занимались эти немногочисленные консалтинговые компании, были очень узконаправленными и сводились в основном к маркетингу, сбыту и управлению человеческими ресурсами. Переломным моментом или очередным этапом развития рынка консалтинговых услуг можно считать конец 20-х тАУ начало 30-х годов[4]

. Стало очевидным, что нормальное развитие бизнеса невозможно без использования стратегического, маркетингового и кадрового планирования. Более того, спрос на данный вид услуг проявлялся не только со стороны крупных частных промышленных фирм, но и со стороны государственного сектора и военных структур, особенно в готы Второй мировой войны, что существенным образом поддержало молодой рынок и дало ему довольно мощный заряд к дальнейшему развитию. Именно в этот период было открыто сразу несколько консалтинговых фирм, не просто существующих и в наше время, но и считающихся основателями современного консалтинга. Реальное же становление отрасли в качестве самостоятельной сферы бизнеса произошло только в 1950-е гг. С тех пор она развивается необычайно быстрыми темпами, обгоняя многие как более старые, так и возникшие совсем недавно отрасли экономики.

Становление этой сферы бизнеса, с одной стороны, было основано на выявлении и описании различных методов и принципов консультирования[5]

. С другой тАУ предприниматель должен был сам почувствовать неудовлетворенность своим положением и желание совершенствовать свои дела и методы управления. Впервые благоприятные условия для этого возникли в связи с зарождением научного управления во второй половине XIX в. Консультирование на основе теории научного управления концентрировалось на вопросах производительности и эффективности работы фабрики, рациональной организации труда и снижении издержек производства. Такое консультирование называли организацией производства, а консультантов тАФ экспертами по эффективности. В начале XX в. область деятельности консалтинга расширилась. Появились первые профессиональные консультанты, такие, как Фредерик Тейлор, Артур Д. Литтл, Тоуэрс Пэр-рин и Гаррингтон Эмерсон. Последние двое основали первые консалтинговые фирмы[6]

. В 1914 г. в Чикаго Эдвин Буз основал службу деловых исследований Booz Allen & Hamilton (ВлБуз-Аллен энд ГамилтонВ»)[7]

. Появились консалтинговые фирмы по управлению человеческими ресурсами, по управлению сбытом и маркетингом, а также по управлению финансовыми ресурсами. В 1925 г. Джеймс О. МакКинзи и Эндрю Томас Карни в партнерстве основали компанию, давшую впоследствии начало двум крупнейшим в мире консалтинговым фирмам тАФ McKinsey & Company и А.Т. Kearney (А.Т. Карни)[8]

.

В 1920-30-е гг., после Великой депрессии управленческий консалтинг завоевал признание во всех промышленно развитых странах. Однако его объем и области применения оставались ограниченными. Его услугами пользовались в основном крупные промышленные фирмы. Вместе с тем появился спрос на консультирование государственного сектора и военного комплекса, что сыграло немаловажную роль во время Второй мировой войны. Послевоенный период называют Влзолотыми годамиВ» консультирования (60-ые гг. XX века), когда крупнейшие аудиторские компании, члены ВлБольшой восьмеркиВ» (в результате слияний она трансформировалась в ВлБольшую четверкуВ») постепенно расширили список своих услуг и стали предоставлять не только аудиторские услуги. Именно в то время спрос на консалтинговые услуги начал расти особенно интенсивно[9]

. Объяснялось это послевоенным строительством, ростом деловой активности, ускорением научно-технического прогресса, интернационализацией промышленности, торговли и финансов. Большинство консалтинговых фирм, созданных в те годы, существуют и в настоящее время и занимают лидирующие позиции.

1.1 Возникновение консультирования в России

Как и любое понятие, относящееся к сфере бизнеса, рынок консалтинговых услуг в России имеет свою специфику. В России и в странах с развитой рыночной экономикой консультационные услуги являются одним из важнейших элементов, поддерживающих на высоком уровне функционирование ее инфраструктуры.

Во времена централизованно планируемой экономики консультационные услуги, конечно, существовали, но с современными консалтинговыми услугами их роднит, только наличие Влзаказчика и исполнителяВ»[10]

.

Предпосылки для возникновения консалтинга тАУ наличие рыночной экономики, частного бизнеса и независимых экспертов[11]

. Именно поэтому отправной точкой развития рынка консалтинговых услуг в России принято считать начало 90-х годов, как и многое другое, так или иначе связанное с частным бизнесом[12]

. Цивилизованный облик рынок консалтинговых услуг приобрел несколько позже.

Тем не менее, предпосылки были созданы, стал появляться частный бизнес, совершенно разнообразного уровня и направлений. Самыми популярными видами консалтинговых услуг того времени можно назвать налоговый и юридический. Небольшие фирмы, в штате которых могло насчитываться два-три человека, предоставляли консультации в области налогообложения и его оптимизации, регистрацией фирм в зонах с особым льготным налоговым режимом, вексельных схем и пр. Клиентов эти фирмы находили непосредственно рядом с налоговыми инспекциями, где, к слову, еще десять лет назад разворачивалась бойкая торговля всевозможной литературой, сделанной Влна коленкеВ», о том, как легально и не очень уменьшить налоговые отчисления[13]

.

Основным источником кадров для рынка консалтинговых услуг в ту пору стали научно-исследовательские институты и высшие учебные заведения. Переход на фактическое самообеспечение подтолкнул специалистов покинуть свое место работы и заняться предоставлением частных услуг, которые в большинстве случаев проходили в форме тренингов и семинаров. При этом независимые консультанты, в силу повышения отдачи от своих услуг и в случаях больших и трудоемких проектов, старались поддерживать связь друг с другом[14]

. Эти союзы часто выливались в создание совместного бизнеса, который имел явные преимущества перед индивидуальными консультантами в силу более широкого спектра оказываемых услуг.

Несмотря на появление частного бизнеса, который, безусловно, хотел развиваться, и консультантов, способных помочь осуществить это развитие с наименьшими потерями, качественно-высокого спроса на данный вид услуг все же не было. Из основных причин, по которым бизнес не желал обращаться к консультантам, можно обозначить две.

К первой можно отнести отсутствие или недостаток самих консультантов в таких сферах как маркетинг, финансы, менеджмент.

Вторая причина, самая распространенная - искреннее непонимание смысла консультационных услуг. Зачем платить кому-то за то, что знаешь или можешь узнать самостоятельно[15]

. Этому факту есть довольно простое объяснение. На западе собственник старается вести свой бизнес согласно выработанной стратегии, отклонение от которой нежелательно. В России ведение бизнеса в ту пору можно сравнить с дрейфом в открытом море[16]

. Цель ясна тАУ рост, но что нужно делать для этого, кроме как работать еще больше, понимали далеко не все. Иными словами, бизнесмен предпочитал действовать исключительно своим умом, опираясь на внутреннее чутье и интуицию[17]

. Справедливости ради можно отметить, что такая стратегия, в отсутствие жесткой конкурентной среды, могла и периодически приводила к положительному результату.

Общее у двух приведенных в пример причин тАУ отсутствие элементарной культуры ведения бизнеса, принципами которой успешно пользовались в странах с развитой рыночной экономикой.

Однако бизнес в России продолжал эволюционировать, а в месте с ним качественно изменялся и рынок консалтинговых услуг. Он становился более понятным, прозрачным и более профессиональным. Ужесточение конкурентной среды, приход на российский рынок крупных западных игроков и экспансия отечественных компаний на зарубежные рынки подняли российскую экономику и частный бизнес на новый уровень.

По данным агентства ВлDISCOVERY Research GroupВ», в настоящее время на рынке консалтинговых услуг в России действует около 3000 игроков[18]

.

Спектр услуг, оказываемых российскими консалтинговыми компаниями, достаточно широк и ничем не отличается от того же американского или европейского набора[19]

. Традиционно можно выделить следующие направления консалтинговых услуг: общее управление и администрирование, управление кадрами, оценочная деятельность, финансовый, юридический, налоговый, маркетинговый и IT- консалтинг, а также производственный консалтинг.

В связи с экономическим ростом после кризиса, с 1999 г., в России появился реальный, а не Влпростимулированный западными инъекциямиВ» спрос на консалтинг. Доходы международных консалтинговых фирм в России резко подскочили. По итогам 1999 г. совокупная выручка консалтинговых фирм на российском рынке составила 90 млн. долл. И если непосредственно после кризиса 1998 г. в выигрышном положении на рынке, несомненно, находился аудит, то затем ситуация коренным образом изменилась. Консалтинг как вид бизнеса становится все более привлекательным. В течение 2000 г. объем рынка консультационных услуг российских консультантов вырос на 60%, а емкость рынка аудиторских услуг увеличилась за тот же период лишь на 36%[20]

. Все больше становилось и специалистов-консультантов. За год количество их в компаниях тАФ участниках рейтинга журнала ВлЭкспертВ» выросло на 42%. Объем рынка консалтинговых услуг чисто российских компаний составил в 2000 г. порядка 100 млн. долл. Кроме того, на российском рынке работает примерно полтора десятка компаний, имеющих иностранные корни. Из них достоверно известна только выручка одной компании тАФ Pricewaterhouse Coopers: на консалтинге она заработала в 2000 г. около 47 млн. долл[21]

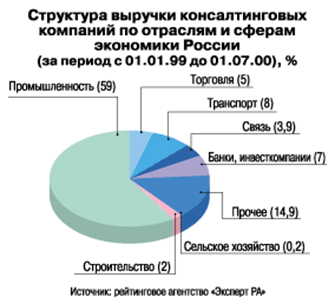

. Если же попытаться оценить деятельность других компаний иностранного происхождения, то весь рынок консалтинговых услуг в 2000 г. составлял примерно 250-300 млн. долл. При этом на рынке консалтинга, как и на рынке аудита, очень велика концентрация. Около двух третей рынка приходилось на компании зарубежного происхождения. Территориальная концентрация также высока. Из 100 компаний, присутствовавших в рейтинге журнала ВлЭкспертВ» за 2000 г., 59 были расположены в Москве, а их доля в совокупной выручке составляла 82%[22]

. В приложении 1 приведён рейтинг отечественных консалтинговых фирм и доля выручки в различных видах консалтинговых услуг.

В самом общем виде можно отметить, что на российском рынке сложилось несколько направлений управленческого консалтинга: в области совершенствования организационных структур, создания мотивационных систем управления персоналом, эффективного управления продажами, кадрового потенциала и формирования организационной культуры, стратегического и операционного планирования, финансового менеджмента и бюджетирования. Помимо управленческого консалтинга, сосредоточенного на системе управления организацией, развиваются и другие виды консалтинга тАФ кадровый, юридический, налоговый, информационный. Характерной особенностью большинства крупных российских консалтинговых компаний является то, что они работают в нескольких направлениях тАУ аудит, корпоративные финансы, управление, инвестирование, информационные технологии[23]

. На данный момент во время финансового кризиса, впервые за десятилетие рынок консалтинга сократился как в номинальном, так и в реальном выражении. В начале прошлого года руководители ведущих консалтинговых компаний России готовились к масштабному сжатию рынка, прогнозируя падение в отдельных секторах как минимум на треть. Но, как показывают результаты 2009 года оказались для консультантов не столь уж плачевными. По отношению к 2008 году суммарная выручка 150 консалтинговых компаний сократилась всего на 5%, составив почти 79 млрд. рублей. Правда, с поправкой на инфляцию спад реальных доходов оценивается уже в 15%. Тем не менее, можно сказать, что самые мрачные прогнозы участников рынка в 2009 году не оправдались.

График 1. Структура выручки консалтинговых компаний по отраслям и сферам экономики России

2. Управленческий консалтинг сегодня

Приблизительные оценки числа фирм в мире (без учета России), специализирующихся в области управленческого консалтинга, дают цифру порядка 1720. При этом на долю США приходится около 49% всего мирового рынка управленческих консалтинговых услуг. В последнее десятилетие рынок консалтинговых услуг является одним из самых быстро развивающихся рынков в мире. Его рост составляет 15-20% в год, что в 2-3 раза выше, чем темпы развития рынков наукоемкой продукции и потребительских услуг[24]

. В 1993 г. в США было около 50 тыс. консультантов по управлению, получивших за свои услуги 17 млрд. долл. В 10 ведущих американских консалтинговых фирмах было занято 45 тыс. консультантов, и они заработали за год 8,2 млрд. долл[25]

. В 1996 г. оборот этих десяти фирм возрос до 20 млрд. долл., а платежеспособный спрос американского рынка консалтинговых услуг превысил 40 млрд. долл. В 1990 г. в Западной Европе работало 43 тыс. консультантов по управлению, экономике и финансам, объем предоставленных ими услуг составлял около 5 млрд. долл., а в 1995 г. только в Германии насчитывалось 44,2 тыс. консультантов. Объем предоставляемых ими услуг только в этой стране достиг 9,7 млрд. долл. В Великобритании за последние годы численность консультантов по управлению также возросла в несколько раз. Выработка на одного консультанта (оплата одного консультанта), по данным ФЕАКО, в 1996 г. составила: в Германии тАФ 219,4 тыс. долл.; в Швейцарии тАФ 206,8 тыс.; в Дании тАФ 180,1 тыс.; в Венгрии тАФ 43,3 тыс. долл[26]

.

Даже в периоды спада общей деловой активности консалтинг не просто умудряется выжить, но и развивается. Дополнительным свидетельством этого является растущая в это время потребность консалтинговых фирм, как в специалистах, так и в обслуживающем персонале.

В консалтинге, как и в любой другой сфере бизнеса, есть крупные, средние и мелкие фирмы. По численности специалистов и объему годового оборота услуг 40 фирм из общего числа 1720 фирм можно считать крупными, порядка 180 фирм тАФ средними, а 1500 фирм тАФ мелкими. При этом 40 самых крупных консалтинговых фирм обслуживают 66%, 180 средних фирм тАФ 25%, 1500 мелких фирм тАФ 9% мирового рынка консалтинговых услуг. Крупная фирма имеет в составе персонала от 300 до 30 тыс. профессионалов и годовой доход от 68 млн. до 3 млрд. долл. В средней фирме трудится от 100 до 300 профессионалов, генерируя годовой доход до 20 млн. долл. Мелкие фирмы тАФ это фирмы, в которых занято в среднем 4 профессиональных консультанта и годовой доход составляет не более 0,5 млн. долл. Подавляющее большинство всех консультационных фирм являются очень небольшими, зачастую состоящими всего из одного человека компаниями. Однако, несмотря на то, что большинство консалтинговых фирм мелкие, основная масса всех консультантов трудится в крупных фирмах. В США, например, около 3/4 всех консультантов работает в компаниях с численностью персонала более 100 человек[27]

. На долю таких компаний приходится 3/4 общего дохода, получаемого в этой отрасли в США.

Широкое распространение консалтинга привело к тому, что в США в 1970-е гг. на каждые 100 управляющих в промышленности приходился 1 консультант. Рост числа консультантов привел к тому, что в 1980-е гг. появился даже термин ВлконсультантовооруженностьВ» который определяется отношением общего числа жителей страны к числу консультантов. В Японии этот показатель равен 2,5 тыс. человек; в США тАФ 4,5 тыс.; в странах Западной Европы тАФ 12,5 тыс.; в развивающихся странах тАФ 250-300 человек[28]

.

Характерной особенностью развития управленческого консалтинга начиная со второй половины 1960-х гг. стало, как уже отмечалось, активное внедрение в отрасль крупнейших аудиторских фирм. Число наиболее крупных и представительных из них по мере гигантских слияний последовательно сужалась до Влбольшой восьмеркиВ» в начале 1980-х гг., ВлшестеркиВ» в начале 1990-х и ВлпятеркиВ» и даже ВлчетверкиВ» в наши дни. До недавнего времени к Влбольшой пятеркеВ» относили Pricewaterhouse Coopers (PwQ (ВлПрайсУотерхаус-КуперзВ»), Ernst & Young (ВлЭрнст энд ЯнгВ»), KPMG (ВлКПМГВ»), Deloitte & Touche (ВлДелойт энд ТушВ»), Arthur Andersen (ВлАртур АндерсенВ»)[29]

.

Настоящий переворот в структуре и доходности консалтингового бизнеса, начавшийся примерно с конца 1980-х гг., был во многом связан с широким распространением так называемых интегрированных информационных систем класса управления ресурсами предприятия. В отличие от традиционных учетно-бухгалтерских программных пакетов эти системы дали техническую возможность эффективно управлять всеми ресурсами крупных компаний тАФ производственными, финансовыми и людскими тАФ на интегрированной основе и обеспечивать полный цикл управленческих воздействий в рамках текущей хозяйственной деятельности. Учитывая то, что эти системы базируются на новых управленческих стандартах и принципах, процесс их внедрения предполагает серьезную реорганизацию практически всех основных бизнес-процессов компании. Необходима также определенная адаптация самого программного обеспечения к индивидуальным особенностям предприятий тАФ объектов внедрения. Сложность этих задач с необходимостью требует участия профессиональных консультантов по управлению и информационным технологиям.

Результатом этого явилось формирование целого направления информационно-управленческого консалтинга[30]

. Это направление оказало стимулирующее воздействие на развитие мировой консалтинговой индустрии в целом. Наиболее подготовленной для разработки вновь открытого направления консалтинга оказалась все та же Влбольшая пятеркаВ» (тогда еще ВлшестеркаВ»), которая обладала квалифицированными специалистами и опытом в области операционного управленческого консультирования и информационных технологий (на базе внедрения учетно-бухгалтерских систем). Именно в это время доходы лидеров Влбольшой пятеркиВ» от управленческого консалтинга начали быстро сближаться по объему с доходами от традиционно доминировавшего аудита. В последние годы этот сектор стал основным источником роста для компаний Влбольшой четверкиВ». Так, например, доходы фирмы Ernst & Young от этого рода деятельности в 1998 г. выросли до 4 млрд. долл. тАФ на 33%, а у крупнейшей компании Pricewaterhouse Coopers рост выручки от услуг по управленческому консультированию составил 41,5% (до 4 млрд. долл.)[31]

.

Помимо специализации в направлениях консалтинга существует целый ряд фирм, которые ориентируются на клиентов из определенных отраслей. Примером может служить крупная международная консалтинговая компания SH&E (Simat Helliesen & Eichner тАФ ВлСимат Хеллисен энд ЭйчнерВ»), имеющая ряд проектов в странах СНГ[32]

. Она специализируется исключительно на авиапредприятиях. Консалтинг в области авиабизнеса является основным видом деятельности и ряда небольших региональных фирм, таких, как английская Atlas Project Management (ВлАтлас проджект менеджментВ») и российско-ирландская Avia International Ltd (ВлАвиа интернэшнл лимитедВ»), большинство клиентов которых тАФ авиапредприятия бывших союзных республик. Высокая доходность информационно-управленческого консалтинга не могла остаться незамеченной. И вскоре среди основных участников этого рынка появилась новая группа компаний, выросших на базе крупнейших производителей компьютерной техники и системных интеграторов. Занимаясь первоначально лишь поставками компьютеров, серверов, сетевого оборудования, многие компании стали все яснее понимать, что куда более высокую прибыль обеспечивают полномасштабные проекты системной интеграции, в рамках которых информационно-управленческий консалтинг является ключевым компонентом. Это привело к тому, что такие известные корпорации, как IBM (ВлАй-Би-ЭмВ»), EDS (ВлЭлектроник дэйта системзВ»), CSC (ВлКомпьютер сайенс корпорейшнВ») и ряд других, начали постепенно делать все больший акцент не на традиционном решении проблем из области информационных технологий, а на использовании информационных технологий для решения бизнес-проблем своих клиентов[33]

.

Активность аудиторских фирм в сфере консалтинга, а затем и поставщиков компьютерного оборудования привела к тенденции включать в ее рамки всю деятельность новых участников независимо от ее характера. Однако объем и значение деятельности этих фирм вряд ли можно считать достаточным основанием для отнесения всех производимых операций к разряду консалтинга. Управленческий консалтинг является лишь одним из четырех основных (наряду с аудитом, налоговым и юридическим консультированием, услугами в области корпоративных финансов) функциональным направлением деятельности любой из фирм Влбольшой четверкиВ». Равным образом ведущие фирмы в сфере информационных интегральных систем, придавая большое значение управленческому консультированию, отнюдь не собираются сворачивать свои традиционные направления работы. Это приводит к тому, что границы сферы управленческого консалтинга часто проходят не между фирмами, а внутри них. Тем самым выделение управленческого консультирования из общей массы других услуг (в том числе консультационного типа), оказываемых участниками этого бизнеса, представляется, по мнению многих авторов, наиболее корректным путем определения границ этой отрасли.

3. Структура услуг в современном консалтинге и тенденции его развития

Структура услуг, предоставляемых 40 крупнейшими управленческими консалтинговыми фирмами, выглядит следующим образом[34]

:

тАв консалтинговые услуги по вопросам управления операциями и процессами (включая вопросы реорганизации бизнеса и комплексного управления качеством) составляют в портфеле услуг этих фирм - 31%;

тАв консультирование по вопросам корпоративной стратегии - 17%;

тАв консультирование по вопросам информационно-технологической стратегии - 17%;

тАв консультирование по вопросам развития бизнеса - 16%;

тАв консультирование по вопросам организационного проектирования тАУ 11%;

тАв финансовое консультирование - 6%;

тАв услуги по вопросам маркетинга и продажам - 2%.

С другой стороны, если проанализировать характер клиентов этих фирм, то[35]

:

тАв 22% всех услуг производятся этими консалтинговыми фирмами по заказам от предприятий финансового сектора экономики;

тАв 11 % - от предприятий по производству товаров народного потребления;

тАв 11 % - от других промышленных предприятий;

тАв 10% - от компаний сферы телекоммуникаций;

тАв 9% - от предприятий энергетического сектора;

тАв 9% - от правительственных учреждений;

тАв 9% - от учреждений здравоохранения;

тАв 8% - от научно-исследовательских организаций;

тАв 3% - от средств массовой информации и предприятий шоу-бизнеса;

тАв 2% - от предприятий оптовой и розничной торговли;

тАв 6% - от других.

Наиболее значимые для мировой экономики тенденции последних двух десятилетий, буквально на глазах меняющие ее структурные параметры, - глобализация, дерегулирование, периодические волны гигантских транснациональных слияний и поглощений, повсеместное внедрение и скачкообразные смены поколений информационных технологий, наконец, бурный рост электронного бизнеса тАФ внесли и продолжают вносить решающий вклад в ускоренное развитие индустрии управленческого консалтинга.

Вместе с тем немалую роль играют и динамичное развитие самой управленческой науки и практики, возникновение все новых течений и целых направлений в данной области, несомненно, приводящие к росту спроса на услуги управленческого консультирования.

Последние годы стали для отрасли управленческого консалтинга вторым Влзолотым периодомВ» в ее истории. Это было связано, главным образом, с теми радикальными изменениями, которые произошли в это время в экономической среде. Глобализация мировой экономики фактически ВлпогрузилаВ» все предприятия в новые условия бизнеса, изменила привычные правила конкуренции. Последние достижения информационной технологии, глобальные информационные сети изменили представления о границах предприятий и о технологии производства, управления и ведения бизнеса. Насыщение традиционных рынков товаров потребовало поиска новых подходов к потребителю. Именно поэтому 81 % портфеля заказов ведущих консультационных фирм составляют фактически заказы на услуги по реорганизации бизнеса.

На начало XXI в. этот рынок оценивался почти в 90 млрд. долл. с годовым потенциалом роста порядка 15-20% в течение последних нескольких лет. В начале 1980-х гг. в отрасли управленческого консультирования было занято приблизительно 18 тыс. консультантов, а в настоящее время число специалистов составляет около 700 тыс. человек без учета консультантов, занимающихся только вопросами информационных технологий и управления кадрами. Объем консалтинговых услуг в 1993 г. составлял около 25 млрд. долл., в 1994 г. тАФ около 34 млрд, в 1995 г. тАФ около 40 млрд. долл. За период 1987-2000 гг. крупнейшая и самая престижная фирма в области стратегического консультирования тАФ McKinsey & Company выросла по объему консалтинговой выручки в 6,8 раза, достигнув отметки в 3,4 млрд. долл. В середине 1950-х гг. на фирме работало всего 540 консультантов, а первый зарубежный офис в Лондоне был открыт в 1959 г. В 2000 г. уже более 7 тыс. ее консультантов, работавших в международной сети из 84 отделений, обслуживали клиентов по всему миру.

Но даже этот бесспорный лидер среди стратегических консультантов выглядит весьма скромно на фоне гигантов, выросших за последние полтора десятка лет из элиты аудиторского бизнеса и системных интеграторов. Самая, пожалуй, успешная из них Accenture (до 2001 г. компания существовала под названием Andersen Consulting) к концу 2001 г. по объему консалтинговой выручки вплотную приблизилась к показателю в 11,5 млрд долл., увеличив ее за 14 лет в 13,5 раза. Более 75 тыс. консультантов Accenture обслуживали клиентов на базе сети из ПО отделений, расположенных в 47 странах мира.

Параллельно с бурным ростом индустрии управленческого консалтинга наблюдаются ускоренные процессы увеличения размеров лидеров отрасли и их транснационализации. Характерно, что по некоторым показателям транснационализации мировые лидеры консалтинговой индустрии уже опережают многих представителей транснациональной элиты промышленного бизнеса. В 1999 г. из десяти ведущих консалтинговых фирм мира девять получали за пределами страны базирования штаб-квартиры более 39% консалтинговой выручки, а четыре тАФ более 50%[36]

. В среднем по всем десяти компаниям этот показатель составил 48,9%. Что касается транснациональных промышленных корпораций, то, по некоторым данным, зарубежный компонент в обороте первой десятки крупнейших по продажам ТНК составлял в среднем 39,5%[37]

. Укрупнение ведущих консалтинговых компаний и их транснационализация определялись, по существу, одними и теми же факторами, самым важным среди которых было стремление удовлетворять запросы своих основных клиентов тАФ ведущих промышленных корпораций и финансовых институтов мира, которые сами резко увеличились в размерах и стали транснациональными по размаху деятельности. Решение проблем, стоящих перед клиентами подобных масштабов, требовало, чтобы консалтинговая компания обладала способностью мобилизовать сразу огромное число квалифицированных консультантов и организовать из них эффективно работающую единую команду[38]

. Это как раз и привело к тому, что наряду с десятками тысяч мелких консультационных компаний, работавших в основном в рамках динамичных национальных рынков, выросла относительно небольшая группа транснациональных гигантов, фактически определяющих лицо мировой консалтинговой индустрии.

Кроме того, углубление процессов транснационализации бизнеса привело к возникновению и быстрому росту спроса на консалтинговые услуги, транснациональные по своей природе. Проекты по реструктуризации компаний после транснациональных слияний и поглощений, оптимизации международной цепочки производственной кооперации или логистики в рамках транснационального корпоративного комплекса требуют создания международных команд консультантов, профессионально знающих специфику бизнес-среды в разных странах. Очевидно, что предоставление таких услуг под силу только крупным консалтинговым компаниям, располагающим разветвленной сетью подразделений по всему миру.

Но увеличение размеров и расширение географии деятельности лидеров мировой консалтинговой индустрии тАФ не единственные изменения в ней. Они затрагивают самые существенные аспекты организации и деловой практики компаний. С наибольшей очевидностью такие фундаментальные сдвиги проявились, пожалуй, в радикальном изменении отношения крупнейших консалтинговых фирм к маркетингу своих услуг. Традиционной позицией в этой области был полный отказ от целевых маркетинговых программ, и тем более от прямой рекламы предлагаемых услуг в средствах массовой информации. Корни такого подхода следует искать в сложившихся еще в довоенный период принципах деловой этики наиболее респектабельных профессиональных фирм, которые отвергали любые маркетинговые мероприятия прямого действия как недостойные.

Все усилия по продвижению услуг на рынок предпринимались партнерами тАФ совладельцами бизнеса в рамках так называемого неформального маркетинга и не особенно координировались[39]

. Они проводили семинары и презентации учебного или ознакомительного типа, публиковали статьи и монографии по актуальным для потенциальных клиентов темам, принимали участие в разного рода бизнес-ассоциациях или благотворительных акциях и т.п. В последние же годы большинство лидеров мирового консалтинга создали мощные маркетинговые подразделения, которые не только весьма жестко координируют мероприятия неформ

Вместе с этим смотрят:

Cамоорганизация как процесс саморазвития

РЖнновацiйнi процеси на пiдприiмствi

РЖнтуiцiя в бiзнесi

РЖнформацiйний менеджмент як ефективна технологiя органiзацii управлiнськоi дiяльностi

Автоматизация работы отдела планирования компании ООО "Кока-Кола ЭйчБиСи Евразия"