Внутриотраслевой структурный анализ

Внутриотраслевой структурный анализ

Структурный анализ отрасли основан на выявлении источников и масштабов пяти общих конкурентных сил, определяющих характер конкуренции в отрасли, а также лежащую в ее основе потенциальную прибыль. До сих пор в центре исследования находилась отрасль как целое, и анализ позволил сделать выводы, важные для конкурентной стратегии. В то же время, очевидно, что отраслевой структурный анализ может быть применен на более глубоком уровне, чем уровень отрасли в целом. Во многих, если не в большинстве отраслей, можно наблюдать фирмы, которые приняли различные варианты конкурентной стратегии по таким направлениям, как производственная специализация, вертикальная интеграция и т.д., и достигли различных показателей доли рынка. Кроме того, некоторые фирмы на протяжении длительного периода превосходят другие по уровню прибыли на инвестированный капитал. Например, у IBM этот показатель был всегда выше, чем у других производителей универсальных вычислительных машин. General Motors в течение длительного времени превосходила Ford, Chrysler и АМС. В некоторых отраслях более мелкие фирмы имеют лучшие показатели, чем крупные, например, Crown Cork and Seal и National Can в консервной промышленности, Estee Lauder в косметической.

Пять основных конкурентных сил создают условия, в которых конкурируют все фирмы отрасли. Однако мы должны объяснить, почему одни фирмы более прибыльны, чем другие, и как это связано с их стратегическим положением. Необходимо также понять, каким образом различающиеся квалификации в области маркетинга, снижения издержек, менеджмента, организационной деятельности и пр. связаны со стратегическим положением фирм и итогами их хозяйственной деятельности.

В данной работе концепция структурного анализа будет расширена с целью объяснения различий в итоговых показателях фирм одной отрасли, что одновременно представляет методику выбора конкурентной стратегии. Здесь также развивается идея базовых стратегий. Структурный анализ в рамках отраслей, так же как и анализ применительно к отрасли в целом, послужит полезным аналитическим инструментом для формулирования стратегии.

Направления конкурентной стратегии

Проводимые компаниями варианты стратегии конкурентной борьбы в отрасли могут отличаться друг от друга по многим параметрам. Тем не менее перечисленные ниже направления стратегии, как правило, охватывают возможный стратегический выбор, имеющийся у компании в данной отрасли:

тАв специализация: степень концентрации усилий компании в отношении продуктовой линии при обслуживании целевых потребительских и географических сегментов рынка;

тАв узнаваемость брендов: стремление компании к узнаваемости бренда тАФ в отличие от преимущественно ценовой и других видов конкуренции тАФ с помощью рекламы, работы системы сбыта и других средств;

тАв сбыт через сеть или на основе прямых продаж: направление усилий по достижению узнаваемости бренда путем непосредственного контакта с конечным потребителем или с помощью развития оптовых и розничных каналов;

тАв выбор оптовых и розничных каналов сбыта: варианты выбора каналов включают спектр от собственной системы до специализированных или универсальных торговых предприятий;

тАв качество продукции: уровень качества продукции компании включая сырье, спецификации, соблюдение нормативов и допусков, потребительских свойств и пр.;

тАв технологическое лидерство: степень стремления компании к технологическому лидерству по сравнению с заимствованием и копированием новейших технологий; важно отметить, что фирма может быть лидером в технологии, но сознательно не производить продукцию высшего качества, качество и технологическое лидерство не всегда совпадают;

тАв вертикальная интеграция: размер добавленной стоимости, отражающий уровень интеграции последующих и предшествующих стадий производства, в том числе наличие у фирмы своей системы сбыта, эксклюзивных или собственных розничных торговых предприятий, сети обслуживания и т.д.;

тАв позиция по издержкам: стремление фирмы к позиции низкого уровня производственных и сбытовых издержек на основе инвестиций в мощности и оборудование, способствующих минимизации затрат;

тАв обслуживание: уровень предоставления фирмой дополнительных услуг, сопровождающих ее продукцию, в том числе инженерно-техническая поддержка, собственная сеть обслуживания, кредит и пр.; этот аспект стратегии может рассматриваться как элемент вертикальной интеграции, но его полезно выделить для аналитических целей;

тАв политика ценообразования: относительная ценовая позиция фирмы на рынке; ценовая позиция, как правило, связана с такими параметрами, как позиция по издержкам и качество продукции, однако цена является самостоятельным стратегическим параметром и должна рассматриваться отдельно;

тАв левередж: показатели использования заемных средств и доля постоянных издержек в полных издержках;

тАв отношения с материнской компанией: требования к поведению подразделения, вытекающие из отношений между подразделением и его материнской компанией. Фирма может входить в состав диверсифицированного конгломерата, быть звеном вертикально интегрированной цепи предприятий, подразделением группы взаимосвязанных предприятий в широком секторе экономики, дочерним предприятием иностранной компании и т.д. Характер отношений с материнской компанией будет влиять на цели управления, ресурсы, которыми располагает фирма, а возможно, и определять некоторые из ее операций или функций, выполняемых совместно с другими подразделениями.

тАв отношения с правительствами страны базирования и принимающей страны: в международном бизнесе тАФ отношения, которые фирма установила или объектом которых она является; отношения с правительством своей страны, а также с правительствами иностранных государств, в которых она действует. Государство базирования может предоставлять ресурсы или другую поддержку фирме, а также регулировать ее деятельность или воздействовать на ее цели иным образом. Правительства принимающих стран часто выполняют те же функции.

Каждое из этих стратегических направлений может быть рассмотрено с точки зрения фирмы в различной степени детализации, к ним могут быть добавлены и другие направления, дополняющие анализ. Важно то, что эти характеристики создают общую картину позиции фирмы.

Пределы стратегических различий, характеризующих конкретные направления, зависят в первую очередь от отрасли. Например, в производстве аммиачных удобрений ни одна из фирм не может рассчитывать на узнаваемость бренда, а качество продукта, по существу, одинаково. Однако фирмы существенно различаются по степени интеграции предшествующих стадий производства, масштабам обслуживания, уровню последующей интеграции с системой сбыта, относительным позициям по издержкам и отношениям с материнскими компаниями.

Стратегические направления взаимосвязаны между собой. Фирма с относительно низким уровнем цен на продукцию обычно имеет позицию низкого уровня издержек и хорошее, хотя и не самое высокое, качество продукции. Средством достижения низкого уровня издержек могла послужить высокая степень вертикальной интеграции. Как показывает этот пример, стратегические направления для конкретной фирмы, как правило, формируют внутренне согласованный комплекс. Обычно в каждой отрасли имеются фирмы, для которых характерны различные, но внутренне согласованные комбинации стратегических направлений.

Стратегические группы

Первый шаг внутриотраслевого структурного анализа состоит в характеристике вариантов стратегий всех основных конкурентов по указанным стратегическим направлениям. Эта работа позволяет затем выделить в отрасли стратегические группы. Стратегическая группа представляет собой группу фирм отрасли, следующих одинаковым или сходным вариантам стратегии. В отрасли может быть только одна стратегическая группа, если все фирмы проводят в сущности одну и ту же стратегию. Другая крайность тАФ каждая фирма может представлять самостоятельную стратегическую группу. Однако, как правило, имеется небольшое количество стратегических групп, отражающих существенные различия в стратегии между фирмами отрасли. Например, в производстве основного электрооборудования одна из стратегических групп характеризуется широким ассортиментом товаров, интенсивной рекламой, высоким уровнем интеграции производства, развитием систем сбыта и обслуживания. Другая группа состоит из специализированных производителей, обслуживающих сегмент рынка высококачественной и дорогой продукции и имеющих специальные каналы сбыта. Третья группа выпускает нерекламируемые продукты под маркой торгового предприятия. Кроме того, в этой отрасли можно выделить еще одну или две дополнительные группы.

Обратим внимание на то обстоятельство, что для определения стратегических групп в число стратегических направлений должны включаться отношения фирмы с материнской компанией. В такой, например, отрасли, как производство аммиачных удобрений, некоторые фирмы являются отделениями нефтяных компаний, некоторые тАФ химических, некоторые входят в состав фермерских кооперативов, остальные же представляют собой самостоятельные компании. Каждый из этих типов фирм руководствуется в управлении целями, в некоторой степени отличными от целей других типов фирм. Отношения с материнской компанией зачастую трансформируются в различия других направлений стратегии. Например, все отделения нефтяных компаний, производящие азотные удобрения, имеют весьма сходные стратегии. Это объясняется тем, что отношения с материнской компанией во многом определяют доступные ресурсы и другие преимущества таких фирм, а также принципы их функционирования. Аналогичным образом складываются отношения фирм с правительствами собственной страны и/или других стран, которые также должны учитываться при определении стратегических групп.

Стратегическая группа часто, но не всегда, отличается своим подходом к продукту или маркетингу. Иногда в таких отраслях, как, например, мукомольная промышленность, производство химикатов или сахара, группы выпускают одинаковые продукты, но их подходы к производству, логистике, вертикальной интеграции различны. Фирмы могут также иметь сходные стратегии, но различные отношения с материнскими компаниями или правительствами, по-разному влияющие на их цели. Стратегические группы не являются эквивалентом рыночных сегментов или стратегий сегментации, они определяются на основе более широкой концепции стратегического положения.

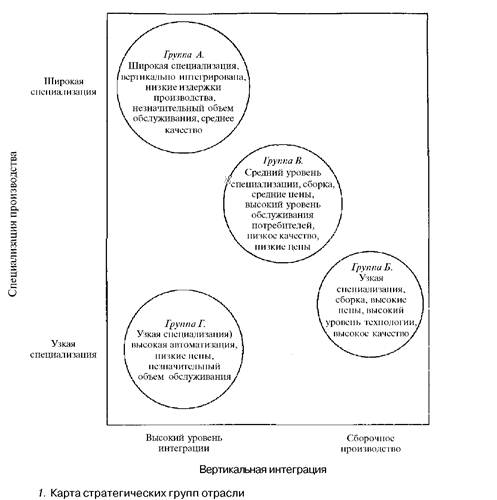

Стратегические группы формируются по многим причинам, например, по изначальным преимуществам и слабым сторонам, по времени вхождения в отрасль, по историческим обстоятельствам. Однако коль скоро такие группы образовались, фирмы одной стратегической группы, как правило, объединяет основное содержание стратегии. Следуя сходным стратегиям, они нередко имеют близкие показатели доли рынка, испытывают похожие воздействия и одинаково реагируют на внешние явления или конкурентные действия в отрасли. Эти характеристики позволяют составить карту стратегических групп и использовать ее в качестве аналитического инструмента.

Стратегические группы в отрасли могут быть отображены в виде карты, гипотетический пример которой показан на рис. 1. Очевидно, что число осей ограничено двумя параметрами печатной страницы. Это означает, что аналитик должен выбрать соответствующее число особенно важных стратегических направлений, по которым будет строить такую карту*. Размер символов позволяет представить коллективную долю рынка фирм каждой группы, необходимую для последующего анализа.

Выделение стратегических групп представляет аналитический метод, предназначенный для проведения структурного анализа. В то же время оно служит промежуточным этапом между рассмотрением отрасли в целом и каждой фирмы по отдельности. В конечном счете каждая фирма уникальна, поэтому классификация фирм по стратегическим группам неизбежно ставит вопрос о том, какая степень различий в стратегии является существенной. Ответ на него должен вытекать из структурного анализа: чтобы определить их принадлежность к стратегической группе, необходимо выявить различие между фирмами в стратегии, если оно в значительной мере влияет на структурную позицию фирм. В дальнейшем я вернусь к этому вопросу, говоря о практическом использовании метода графического отображения стратегических групп в качестве аналитического инструмента.

В редких случаях, когда в отрасли представлена только одна стратегическая группа, эту отрасль можно проанализировать полностью, используя методологию структурного анализа. В таком случае структура отрасли обеспечивает равный потенциальный уровень устойчивой прибыльности для всех фирм, а фактическая прибыльность каждой отдельной фирмы в долгосрочном аспекте определяется способностью реализовать общую стратегию. Если же в отрасли несколько стратегических групп, анализ будет более сложным. Потенциал прибыльности фирм, принадлежащих к различным стратегическим группам, часто неодинаков, что объясняется не только их способностью реализации стратегии, но и различным воздействием на них со стороны пяти основных конкурентных сил.

СТРАТЕГИЧЕСКИЕ ГРУППЫ И БАРЬЕРЫ МОБИЛЬНОСТИ

Барьеры вхождения в отрасль до сих пор рассматривались как свойственные отрасли факторы, препятствующие появлению в ней новых конкурентов. В качестве основных источников этих барьеров были отмечены экономия на масштабе, дифференциация продукта, издержки переключения, преимущества в издержках, доступ к каналам сбыта, потребность в капитале и политика правительства. Однако, хотя некоторые из этих барьеров защищают все фирмы отрасли, барьеры вхождения в целом зависят от конкретной стратегической группы, в которую намерен войти новый конкурент. Например, войти в отрасль электроприборов в качестве производителя с широкой специализацией, высоким уровнем вертикальной интеграции, выпуском национальных брендов значительно труднее, чем в качестве фирмы, собирающейся заниматься сборкой изделий узкого ассортимента по небольшим частным заказам, когда изделия к тому же не имеют бренда. Различия в стратегии могут означать различия в дифференциации продукта, в достижении экономии на масштабе, в потребности в капитале, как и потенциальные различия во всех других источниках барьеров вхождения. Если, например, существуют барьеры, связанные с экономией на масштабах производства, они будут наиболее серьезной защитой для той стратегической группы, которая состоит из фирм с крупными мощностями и интенсивной вертикальной интеграцией. Если имеет место экономия на масштабе в сфере сбыта, она будет создавать барьеры для вхождения в стратегические группы, располагающие мощными сбытовыми организациями. Важные для отрасли преимущества в издержках за счет накопления опыта создают барьеры, защищающие группы, которые состоят из зрелых и ставших прибыльными фирм. И так далее по каждому источнику барьеров для вхождения в отрасль.

Различия в отношениях фирм к их материнским компаниям также могут влиять на барьеры для вхождения в отрасль. Например, стратегическая группа, которая состоит из хозяйственных единиц, имеющих с материнскими компаниями связи по линии вертикальной интеграции, обладает преимуществом в доступе к сырьевым материалам или финансовым ресурсам, что обеспечивает ей лучшие возможности для противодействия потенциальным конкурентам. Группа, объединяющая независимые фирмы, таких возможностей не имеет. Или, например, фирмы, использующие каналы сбыта совместно с другими отделениями материнской компании, могут противодействовать вхождению в отрасль, достигая такой экономии на масштабе, которая недоступна другим конкурентам.

Это положение о зависимости барьеров вхождения от целевой стратегической группы имеет еще один важный аспект. Барьеры вхождения не только защищают фирмы одной стратегической группы от внедрения в отрасль новых конкурентов, но, кроме того, создают барьеры для смены стратегической позиции и перехода из одной стратегической группы в другую. Например, упомянутая выше фирма-сборщик с узкой специализацией производства не имеющих бренда электроприборов при переходе в группу интегрированных производителей широкой номенклатуры национальных брендов столкнется со многими или даже большинством тех же трудностей, что и совершенно новый для отрасли пришелец. Факторы, создающие барьеры за счет проведения определенной стратегии, тАФ поскольку они связаны с экономией на масштабе, дифференциацией продукта, издержками переключения, потребностями в капитале, доступом к каналам сбыта, тАФ ведут к росту издержек, вызванных принятием этой стратегии другими фирмами. Такие издержки принятия новой стратегии могут свести к нулю выгоды, ожидаемые от самого изменения.

Те же основополагающие экономические факторы, ведущие к появлению барьеров вхождения, могут, таким образом, быть определены в целом как барьеры мобильности, или факторы, препятствующие смене фирмами стратегической позиции. При такой расширительной концепции барьеров переход фирмы из позиции вне отрасли в стратегическую группу внутри отрасли является частным случаем возможных движений.

Барьеры мобильности представляют первую важную причину, объясняющую устойчивость более высокой прибыльности одних фирм в отрасли по сравнению с другими. Различные стратегические группы в зависимости от своих характеристик обладают различным уровнем барьеров мобильности, обеспечивая тем самым одним фирмам устойчивые преимущества перед другими. Фирмы, входящие в стратегические группы с высоким уровнем барьеров мобильности, будут иметь более высокий потенциал прибыльности, чем фирмы, входящие в группы с низким уровнем барьеров. Наличие барьеров, кроме того, служит объяснением, почему фирмы продолжают конкурировать на основе различных стратегий, несмотря на то, что не все стратегии в равной степени успешны. Можно задать вопрос, почему успешные стратегии сразу же не копируются. Если бы не было барьеров мобильности, успешные стратегии одних фирм быстро заимствовались бы другими, а прибыльность фирм имела бы тенденцию к выравниванию, за исключением тех случаев, когда фирмы по-разному реализовывали бы лучшую стратегию в операционном плане. Не будь препятствий, такие производители компьютерной техники, как Control Data и Honeywell, воспользовались бы шансом принятия стратегии IBM с ее низким уровнем издержек, высоким качеством обслуживания и развитой сбытовой сетью. Существование барьеров мобильности означает, что некоторые фирмы, подобные IBM, располагают систематическими преимуществами над другими благодаря экономии на масштабе, абсолютному лидерству в издержках и т.д., которые могут быть преодолены только за счет стратегических прорывов, ведущих к структурным сдвигам в отрасли, но не одним лишь улучшением хозяйственной деятельности. Наконец, существование барьеров мобильности означает, что показатели доли рынка фирм в некоторых стратегических группах отрасли могут быть весьма стабильными, при этом другие стратегические группы отрасли могут быть открыты для быстрого вхождения и выхода.

Как и барьеры для вхождения, барьеры мобильности могут меняться, и когда это происходит, фирмы нередко покидают свои стратегические группы и переходят в новые, меняя тем самым саму схему стратегических групп. На барьеры мобильности может, кроме того, влиять выбор стратегии фирмы. Например, компания, действующая в отрасли, производящей недифференцированный продукт, может попытаться создать новую стратегическую группу путем крупных инвестиций в рекламу и достижения тем самым узнаваемости бренда. Или, например, компания может попытаться ввести новый процесс производства, дающий большую экономию на масштабе *. Однако инвестиции в создание барьеров мобильности, как правило, связаны с риском и в определенной степени снижением краткосрочной прибыльности ради повышения долгосрочной.

Преодоление конкретных барьеров мобильности потребует от одних фирм меньших затрат, чем от других, что будет зависеть от их существующей стратегической позиции, а также наличия опыта и ресурсов. Для диверсифицированных фирм барьеры мобильности представляют собой меньшие препятствия благодаря их возможностям совместного использования операций или функций.

После составления карты стратегических групп в отрасли следующим шагом внутриотраслевого структурного анализа является оценка высоты и структуры барьеров мобильности для каждой группы.

БАРЬЕРЫ МОБИЛЬНОСТИ И ФОРМИРОВАНИЕ ГРУПП

Существует множество причин формирования и изменения стратегических групп в отрасли. Во-первых, различия в практическом опыте или ресурсах, присущие фирмам с начала существования или образующиеся впоследствии, заставляют их выбирать различные стратегии. В процессе развития отрасли передовые фирмы обгоняют другие в движении к стратегическим группам, защищенным высокими барьерами мобильности. Во-вторых, фирмы отличаются друг от друга своими целями и отношением к риску. Некоторые из них более склонны к рискованным инвестициям в создание барьеров мобильности. Хозяйственные подразделения, по-разному связанные с материнскими компаниями, выбирают различные цели, способы их достижения и соответственно стратегии. Это же относится к международным фирмам, находящимся в иной конкурентной ситуации на различных рынках по сравнению с местными фирмами.

Еще одно объяснение различий в стратегии фирм связано с историческим развитием отрасли. В некоторых отраслях их участники с большим стажем пребывания пользуются возможностью выбора стратегий, которые для новых пришельцев становятся более дорогостоящими. Барьеры мобильности, являющиеся результатом экономии на масштабе, дифференциации продукта и пр., также могут изменяться под влиянием производимых фирмами инвестиций или экзогенных факторов. Изменение барьеров мобильности означает, что первые участники отрасли имеют возможность реализовывать существенно иные стратегии в отличие от участников, пришедших в отрасль позднее, для которых некоторые стратегии могут быть вообще недоступными. В то же время необратимость многих видов инвестиционных решений в ряде случаев не позволяет ранее пришедшим участникам принимать стратегии поздних, пользующихся преимуществом более прицельного выбора.

Отсюда также следует, что процесс эволюции отрасли создает условия отбора разных типов новых участников в различные периоды времени. Например, более поздними пришельцами в отрасль будут скорее фирмы с большими финансовыми ресурсами, которые могут себе позволить дождаться разрешения тех или иных неопределенностей, имеющихся в отрасли. С другой стороны, фирмы, располагающие меньшими ресурсами, могли быть вынуждены осуществить более раннее вхождение, когда необходимые для этого капитальные затраты были не столь велики.

Изменения в структуре отрасли могут либо способствовать формированию новых стратегических групп, либо вести к гомогенизации групп. Например, по мере роста общего масштаба отрасли стратегии, связанные с вертикальной интеграцией, развитием собственных каналов сбыта и системы обслуживания, могут стать более доступными для агрессивных фирм и стимулировать создание новых стратегических групп. Таким же образом технологические изменения или изменения в поведении покупателей могут менять границы отрасли, открывая путь для совершенно новых стратегических групп. Напротив, зрелость отрасли, ведущая к снижению требований покупателей к обслуживанию или полноте ассортимента продукции, может снизить барьеры мобильности, связанные с некоторыми стратегическими направлениями, а также сократить число стратегических групп. Вследствие всех этих факторов мы можем со временем ожидать изменений в структуре стратегических групп и показателей нормы прибыли фирм в рамках отрасли.

СТРАТЕГИЧЕСКИЕ ГРУППЫ И РЫНОЧНАЯ ВЛАСТЬ

Подобно тому, как различные стратегические группы защищены различными барьерами мобильности, они испытывают и различную степень рыночной власти по отношению к поставщикам и потребителям. Если мы посмотрим на факторы наличия или отсутствия рыночной власти, то увидим, что они в определенной степени связаны со стратегией, принятой конкретной фирмой. Приведем пример с властью по отношению к покупателям. Фирма Hewlett-Packard находится в стратегической группе производителей ЭВМ, опирающейся на высокое качество и технологическое лидерство и ориентированной на потребителя с высокими требованиями. Такая стратегия может ограничить потенциальную долю рынка, однако она предусматривает для фирмы менее чувствительных к ценам и располагающих меньшей властью покупателей по сравнению с конкурентной стратегией других фирм, основанной главным образом на производстве стандартной продукции для массового рынка, где покупатели не предъявляют к ней специальных требований. Переводя этот пример на терминологию, можно сказать, что продукты Hewlett-Packard более дифференцированы, чем массовая продукция конкурентов, ее покупатели в большей мере ориентированы на качество, а цена изделия меньше относительно общих затрат покупателей и стоимости запрашиваемых ими услуг. Примером рыночной власти различных стратегических групп по отношению к поставщикам являются тот значительно больший объем закупок и та угроза интеграции предшествующих стадий производства, которыми пользуются в качестве рычагов рыночной власти над поставщиками крупные национальные сети универмагов по сравнению с локальными единичными универсальными магазинами.

Разная степень рыночной власти, которой пользуются различные стратегические группы по отношению к поставщикам и потребителям, объясняется двумя категориями причин, проиллюстрированных вышеприведенными примерами. Во-первых, стратегии групп могут определять разную степень их уязвимости перед поставщиками или покупателями, общими для фирм какой-либо группы. Во-вторых, их стратегии могут означать ведение дел с поставщиками и покупателями, располагающими различной рыночной властью. Рамки, в которых может колебаться относительная рыночная власть, зависят от отрасли; в некоторых отраслях все стратегические группы могут находиться по существу в равной позиции по отношению к поставщикам и покупателям.

Третий шаг внутриотраслевого структурного анализа состоит, таким образом, в оценке относительной рыночной власти каждой стратегической группы в отрасли по отношению к поставщикам и покупателям.

СТРАТЕГИЧЕСКИЕ ГРУППЫ И УГРОЗА СУБСТИТУТОВ

Стратегические группы могут также испытывать различную степень угрозы конкуренции со стороны продуктов-субститутов, если они специализируются на производстве различных групп отраслевого ассортимента продукции, обслуживают различных потребителей, имеют разный уровень качества и технологии производства, уровень издержек и т.п. Эти различия могут придать стратегическим группам одной и той же отрасли большую или меньшую уязвимость перед субститутами.

Например, фирма, производящая мини-компьютеры в основном для делового применения и продающая их в комплекте с программным обеспечением, позволяющим осуществлять широкий спектр функций, будет менее уязвима перед замещением их микрокомпьютерами, чем фирма, выпускающая изделия промышленного назначения для многочисленных повторяющихся операций в управлении технологическими процессами. Или, например, добывающая компания, пользующаяся дешевым источником минерального сырья, может быть менее подвержена угрозе со стороны материала-заменителя, единственным преимуществом которого является цена, по сравнению с компанией, эксплуатирующей дорогой источник и поэтому ориентирующей свою стратегию на высокий уровень обслуживания потребителей.

Таким образом, четвертый шаг внутриотраслевого структурного анализа состоит в оценке относительной позиции каждой стратегической группы по отношению к продуктам-субститутам.

СТРАТЕГИЧЕСКИЕ ГРУППЫ И СОПЕРНИЧЕСТВО МЕЖДУ ФИРМАМИ

Присутствие более чем одной стратегической группы в отрасли создает определенные последствия для отраслевой конкуренции по таким направлениям, как цены, реклама, обслуживание и пр. Некоторые структурные характеристики, определяющие интенсивность конкурентной борьбы, могут быть присущи всем фирмам отрасли и, таким образом, составлять контекст, в котором взаимодействуют стратегические группы. Однако в более широком аспекте существование многих стратегических групп, как правило, означает, что конкурентные силы оказывают неодинаковое воздействие на все фирмы отрасли.

Прежде всего, следует отметить, что наличие нескольких стратегических групп часто влияет на общий уровень соперничества в отрасли. Оно, как правило, усиливает соперничество, поскольку означает большее несходство или асимметрию между фирмами отрасли. Различия в стратегии и внешних условиях ведут к различиям в предпочтениях фирм относительно принятия риска, периода планирования, уровней цен, качества и т.д. Эти различия осложняют процесс понимания фирмами намерений друг друга и выработки реакции на них и тем самым увеличивают вероятность повторяющихся вспышек конкурентной борьбы. Отрасли, описываемые сложной картой стратегических групп, в целом имеют тенденцию к более интенсивной конкуренции, чем отрасли, включающие незначительное количество групп. Недавние исследования подтвердили это положение на ряде примеров.

Однако не все различия в стратегии в равной степени влияют на интенсивность конкуренции в отрасли, и процесс конкурентной борьбы не является симметричным. Одни фирмы более других подвержены угрозе снижения цен и прочих форм конкуренции со стороны соперничающих стратегических групп. Интенсивность конкурентной борьбы за потребителя между стратегическими группами отрасли определяют четыре фактора:

тАв рыночная взаимозависимость групп или степень, в которой их целевые потребительские сегменты перекрывают друг друга;

тАв степень дифференциации продукта, достигнутая группами;

тАв количество стратегических групп и их относительные размеры;

тАв стратегическая дистанция между группами, или степень, в которой разнятся их стратегии.

Наиболее сильное влияние на соперничество между стратегическими группами оказывает их рыночная взаимозависимость, или степень, в которой различные стратегические группы борются за одних и тех же потребителей либо за потребителей различных сегментов рынка. При высокой рыночной взаимозависимости различия в стратегии будут приводить к наиболее сильным столкновениям, как, например, в производстве удобрений, где потребитель тАФ один для всех групп. Если стратегические группы направлены на различные сегменты, они испытывают значительно меньший интерес друг к другу и их воздействие друг на друга значительно менее серьезно. Когда различия между их потребителями становятся более отчетливыми, группы начинают конкурировать в большей мере, так, как если бы принадлежали к разным отраслям.

Следующий ключевой фактор, воздействующий на конкуренцию, тАФ степень дифференциации продукта, определяемая стратегиями групп. Если различные стратегии обеспечивают различные и четко различимые предпочтения брендов со стороны потребителей, соперничество между группами будет иметь тенденцию к ослаблению по сравнению с ситуацией, когда предлагаемые продукты выглядят как взаимозаменяемые.

Чем более многочисленны и равны по величине стратегические группы, тем в большей степени, при прочих равных условиях, асимметрия их стратегии, как правило, усиливает конкурентную борьбу. Многочисленность групп означает большое разнообразие между ними и высокую вероятность того, что одна из них вызовет вспышку соперничества, атакуя позиции других групп путем снижения цен или другими приемами тактики. Напротив, если стратегические группы сильно различаются по размеру, например, одна группа имеет незначительную долю рынка, а другая очень большую, их стратегические различия будут, скорее всего, оказывать слабое влияние на характер соперничества, поскольку возможности небольшой группы оказывать конкурентное воздействие на большую, как правило, ограничены.

Последний фактор тАФ стратегическая дистанция тАФ означает степень, в которой стратегии различных групп разнятся между собой по своим ключевым параметрам, а также по внешним условиям. Чем больше стратегическая дистанция между группами, тем вероятнее более энергичные столкновения между ними, при прочих равных условиях. Фирмы с существенно различными стратегическими подходами, как правило, имеют совершенно разные идеи о том, как вести конкуренцию, испытывают трудности и недостаток времени, чтобы понять поведение друг друга, а также как избежать ошибочных реакций и вспышек соперничества. Например, в производстве аммиачных удобрений все участники тАФ нефтяные компании, химические компании, кооперативы и независимые производители тАФ имеют весьма различные цели и ограничения. Так, налоговые льготы и специфические стимулы заставляли кооперативы расширять производство даже в периоды общего ухудшения состояния отрасли. Нефтяные компании в 1960-е годы реагировали точно так же, но по другим причинам.

Все четыре фактора определяют характер конкурентной борьбы за потребителя между стратегическими группами отрасли во взаимодействии друг с другом. Например, наиболее неустойчивой и вызывающей интенсивную конкуренцию, очевидно, будет ситуация, когда несколько равных по силе стратегических групп, придерживающихся весьма отличных друг от друга стратегий, направляют свои усилия на одни и те же основные группы потребителей. Напротив, ситуация, скорее всего, будет более стабильной, когда имеется небольшое число крупных стратегических групп, конкурирующих в разных потребительских сегментах рынка посредством реализации стратегий, отличающихся немногими направлениями.

Конкретная стратегическая группа будет испытывать конкуренцию со стороны других групп в зависимости от указанных факторов. Она будет подвержена наибольшим взрывам соперничества с другими стратегическими группами при рыночной взаимозависимости с ними. Интенсивность борьбы будет зависеть от других рассмотренных ранее условий. Наибольшая интенсивность борьбы с другими группами будет грозить конкретной группе, например, в том случае, когда они конкурируют в одних и тех же сегментах рынка, выпуская продукты, воспринимаемые как аналогичные, когда группы близки по величине и применяют различные стратегические подходы продвижения продукции на рынок. Для такой стратегической группы достижение стабильности будет особенно трудным, ее конкурентная ситуация будет характеризоваться весьма вероятными всплесками агрессивных действий. В то же время, если стратегическая группа имеет значительную совокупную долю рынка, нацеливает свои усилия на особые сегменты рынка, не обслуживаемые другими стратегическими группами, и/или достигает высокой степени дифференциации продукта, такая группа будет в большей мере защищена от межгрупповой борьбы. Эти защищенные стратегические группы будут, однако, способны поддерживать прибыльность лишь в том случае, если барьеры мобильности ограждают их от изменений стратегических позиций других фирм.

Таким образом, стратегические группы влияют на характер конкуренции внутри отрасли. Этот процесс схематически иллюстрируется с помощью карты стратегических групп, представленной на рис. 2, который аналогичен рис. 1, за тем исключением, что горизонтальная ось в данном случае соответствует показателю целевого потребительского сегмента стратегических групп, отражающему степень их рыночной взаимозависимости. Вертикальная ось представ

Вместе с этим смотрят:

Cамоорганизация как процесс саморазвития

РЖнновацiйнi процеси на пiдприiмствi

РЖнтуiцiя в бiзнесi

РЖнформацiйний менеджмент як ефективна технологiя органiзацii управлiнськоi дiяльностi

Автоматизация работы отдела планирования компании ООО "Кока-Кола ЭйчБиСи Евразия"