Аналiз розрахунково-касових операцiй СОД АППБ "Аваль"

Вступ

Банк тАУ юридична особа, яка маi виключне право на пiдставi лiцензii Нацiонального банку Украiни здiйснювати у сукупностi такi операцii: залучення у вклади грошових коштiв фiзичних i юридичних осiб та розмiщення зазначених коштiв вiд свого iменi, на власних умовах та на власний ризик, вiдкриття i ведення банкiвських рахункiв фiзичних та юридичних осiб

Комерцiйнi банки вiдносяться до особливоi категорii дiлових пiдприiмств тАУ фiнансових посередникiв. Вони залучають капiтали, заощадження населення та iншi вiльнi грошовi кошти, якi вивiльняються у процесi господарськоi дiяльностi та надають iх у тимчасове користування iншим економiчним агентам, якi потребують додатковий капiтал. Фiнансовi посередники виконують, таким чином, важливу народногосподарську функцiю, забезпечуючи суспiльство механiзмом мiжгалузевого та мiжрегiонального перерозподiлу грошового капiталу.

Розрахунково-касове обслуговування тАУ надання банком клiiнту на пiдставi укладеного мiж ними договору послуг, якi пов'язанi з переказом коштiв з/на рахунку/ок цього клiiнта, видачею йому грошей у готiвковiй формi, а також здiйсненням iнших операцiй, передбачених договором, форму та змiст якого банк розробляi самостiйно.

РЖснуi певний базовий ВлнабiрВ», без якого банк не може нормально iснувати та функцiонувати [21].

До таких констатуючих операцiй банка вiдносяться:

- прийом депозитiв;

- здiйснення грошових платежiв;

- видача грошових кредитiв.

Саме на виконаннi цих функцiй i створюiться той фундамент, на якому розвиваiться робота банку.

Метою курсовоi роботи i ознайомлення з теоретичними основами та аналiз розрахунково-касових операцiй банку. Виходячи з поставленоi мети, були визначенi наступнi задачi:

- познайомитись з видами банкiвських рахункiв та особливостями iх обслуговування;

- засвоiти форми та види безготiвкових розрахункiв;

- з'ясувати механiзм здiйснення мiжбанкiвських розрахункiв;

- зрозумiти порядок функцiонування системи готiвково-грошового обiгу в банках.

ОбтАЩiктом дослiдження була обрана Сумська обласна дирекцiя АКБ ВлАвальВ».

1. Комерцiйний банк в системi грошових розрахункiв

1.1 Грошовi розрахунки i принципи iх органiзацii

Грошовий оборот незмiнно подiляiться на двi нерiвнi частини:

1) сферу готiвкових розрахункiв i платежiв, що посiдаi меншу питому вагу i маi тенденцiю до скорочення;

2) сфера безготiвкових розрахункiв, що забезпечуi безперервнi розрахунки i платежi мiж субтАЩiктами ринкових вiдносин.

Визначенi такi принципи органiзацii розрахункiв [4]:

Кошти з рахункiв клiiнтiв банки списують лише за дорученнями власникiв цих рахункiв (включаючи договiрне списання коштiв) або на пiдставi платiжних вимог стягувачiв у разi примусового списання коштiв.

Доручення платникiв про списання коштiв зi своiх рахункiв банки приймають до виконання виключно в межах залишку коштiв на цих рахунках або якщо договором мiж банком та платником передбачено iх приймання та виконання в разi вiдсутностi/недостатностi коштiв на цих рахунках. Для списання коштiв з рахунку платника банк платника застосовуi платiжнi iнструменти, якi визначенi цiiю главою, згiдно з нормативно-правовими актами Нацiонального банку та внутрiшнiми процедурами банку.

Банк здiйснюi розрахунково-касове обслуговування своiх клiiнтiв на пiдставi вiдповiдних договорiв i своiх внутрiшнiх правил здiйснення безготiвкових розрахункiв, якщо цi правила вiдповiдають вимогам нормативно-правових актiв. Банк не маi права визначати та контролювати напрями використання коштiв клiiнта та встановлювати iншi, не передбаченi договором або законом, обмеження його права розпоряджатися коштами на власний розсуд.

Для забезпечення виконання однiii зi своiх найважливiших функцiй тАУ розрахунково-платiжноi тАУ комерцiйнi банки здiйснюють рiзноманiтнi посередницькi операцii, пов'язанi з обслуговуванням руху грошових коштiв клiiнтiв.

Основною передумовою проведення цих операцiй i необхiднiсть вiдкриття банками рахункiв клiiнтам у нацiональнiй та iноземнiй валютах.

Комерцiйнi банки вiдкривають та обслуговують в нацiональнiй валютi рахунки таких типiв [20]:

тАУ поточнi;

тАУ депозитнi (вкладнi);

тАУ поточнi бюджетнi рахунки.

Клiiнти мають право вiльного вибору банку для вiдкриття власного рахунка (за умови згоди на це самого банку) [4].

Поточнi рахунки в нацiональнiй валютi банки вiдкривають пiдприiмствам усiх видiв та форм власностi, iх вiдокремленим пiдроздiлам, представництвам фiрм-нерезидентiв, фiзичним особам для приймання i зберiгання iхнiх власних грошових коштiв та для здiйснення всiх розрахунково-касових операцiй з ними. Цi рахунки найчастiше використовуються у банкiвськiй практицi, за ними здiйснюiться переважна частина мiжгосподарських платежiв та платежiв населення, що проходять через банкiвську систему. До поточних належать також картковi рахунки, за якими здiйснюються операцii за платiжними картками.

Депозитнi (вкладнi) рахунки в нацiональнiй валютi вiдкриваються пiдприiмствам, iх вiдокремленим пiдроздiлам, фiзичним особам на пiдставi депозитного договору, укладеного мiж банком i його клiiнтом на певний строк.

Бюджетнi рахунки вiдкриваються пiдприiмствам (iх вiдокремленим пiдроздiлам), вiйськовим частинам, установам та органiзацiям, яким видiляються кошти за рахунок державного та мiсцевих бюджетiв для цiльового iх використання. Вiдкриття бюджетних рахункiв здiйснюiться на пiдставi дозволiв, якi видаються фiнансовими органами тАУ розпорядниками бюджетних коштiв, а також заяви клiiнта про вiдкриття рахунку, картки зi зразками пiдписiв осiб тАУ розпорядникiв рахункiв та вiдбитком печатки. Якщо даний клiiнт маi в цiй установi банку поточний рахунок, то бюджетний рахунок йому може бути вiдкритий лише на пiдставi заяви без подання iнших документiв.

У разi вiдкриття (закриття) усiх видiв рахункiв (крiм рахункiв фiзичних осiб та iноземних офiцiйних представництв) комерцiйний банк зобов'язаний повiдомити про це податковий орган за мiсцем реiстрацii власника рахунка протягом 3 робочих днiв з дня вiдкриття або закриття рахунка (включаючи цей день). Таке повiдомлення надсилаiться також до Нацiонального банку Украiни для включення до зведеного електронного реiстру власникiв рахункiв.

Власниками рахункiв в украiнських банках можуть бути:

- юридичнi особи;

- фiзичнi особи тАУ суб'iкти пiдприiмницькоi дiяльностi;

- фiлii, представництва, вiддiлення та iншi вiдокремленi пiдроздiли пiдприiмств тАУ юридичних осiб;

- виборчi фонди (полiтичнi партii, блоки партiй та кандидатiв у депутати);

- представництва юридичних осiб-нерезидентiв;

- iноземнi iнвестори;

- фiзичнi особи [4].

На сьогоднi немаi жодних обмежень щодо кiлькостi банкiвських рахункiв, якi можуть вiдкривати вказанi особи. Водночас у разi вiдкриття двох i бiльше поточних рахункiв власник рахунка тАУ суб'iкт пiдприiмницькоi дiяльностi протягом 3 робочих днiв з дня вiдкриття наступного рахунка визначаi один з рахункiв як основний, на якому облiковуiться заборгованiсть, що списуiться у беззаперечному порядку, i повiдомляi номер цього рахунка податковому органу за мiсцем своii реiстрацii та банкам, в яких вiдкритi додатковi рахунки. У свою чергу банки, в яких вiдкриваються додатковi рахунки, протягом 3 робочих днiв крiм податкових органiв повiдомляють також установу банку, в якiй вiдкрито основний рахунок, про вiдкриття додаткових рахункiв.

Нацiональний банк Украiни встановив окремий порядок вiдкриття i ведення рахункiв у нацiональнiй валютi iноземним органiзацiям та установам. Комерцiйнi банки можуть вiдкривати таким клiiнтам рахунки типу ВлНВ» i типу ВлПВ». Однiiю з головних умов вiдкриття цих рахункiв i наявнiсть iндивiдуальноi лiцензii обласного управлiння НБУ на вiдкриття рахунка того чи iншого типу.

- Встановлено певний порядок функцiонування цих рахункiв щодо операцiй iз зарахування та списання грошових коштiв.

1.2 Форми безготiвкових розрахункiв

Форми безготiвкових розрахункiв тАУ це види носiiв боргових грошових вимог, що вiдрiзняються за структурою розрахункових документiв, документообiгом, часом i мiсцем здiйснення розрахункiв, ступенем гарантii платежу [17].

У сучасних умовах у вiтчизняному господарському обiгу використовуються такi основнi форми безготiвкових розрахункiв:

В· розрахунки платiжними дорученнями;

В· розрахунки платiжними вимогами-дорученнями;

В· акредитиви;

В· чекова форма;

В· вексельна форма;

В· розрахунки платiжними вимогами [6].

Кожна окрема форма безготiвкових розрахункiв несе повне економiчне навантаження, маi своi сильнi та слабкi сторони, специфiчнi особливостi та сфери найефективнiшого використання. Конкретний набiр форм безготiвкових розрахункiв визначаiться як рiвнем економiчного розвитку краiни, так i традицiями, iсторично встановленими звичаями та стереотипами у сферi платiжних вiдносин. Так, у США i Канадi традицiйно серед форм безготiвкових розрахункiв переважають розрахунки чеками. В бiльшостi iвропейських краiн поширена форма розрахункiв за допомогою дебетових та кредитових доручень [21].

Безумовно, нi одна форма безготiвкових розрахункiв не створюi додаткових коштiв. Однак в умовах ринку, економiчноi кризи необхiдно використовувати саме таку форму, яка б гарантувала своiчасне i повне надходження коштiв на рахунок виробника продукцii.

Розрахунки платiжними дорученнями тАУ одна з найпоширенiших форм безготiвкових розрахункiв у господарському оборотi Украiни.

Платiжне доручення тАУ письмово оформлене доручення платника обслуговуючому банку про списання зi свого рахунку зазначеноi суми коштiв та ii перерахування на рахунок одержувача коштiв у тiй чи iншiй банкiвськiй установi [8].

Позитивною рисою цих розрахункiв i iх унiверсальний характер. Платiжнi доручення використовуються, насамперед, при оплатi за придбанi товари, наданi послуги, виконанi роботи. Вони також широко застосовуються в розрахунках за нетоварними операцiями: це платежi до бюджету, цiльових державних фондiв, платежу кредитним установам, за банкiвськими позичками тощо.

Технологiя розрахункiв платiжними дорученнями полягаi у тому, що банк платника списуi вказану у дорученнi суму з рахунку його клiiнта i перераховуi ii на рахунок постачальника.

Перевагами даноi форми розрахункiв можна назвати простоту, зручнiсть документообiгу, можливiсть використання при здiйсненнi нетоварних платежiв. Недолiком даноi форми розрахункiв можна назвати незабезпеченiсть повноi гарантii платежу.

Платiжна вимога-доручення тАУце розрахунковий документ, який мiстить вимогу постачальника (одержувача коштiв) до покупця (платника) оплатити на пiдставi надiсланих йому комерцiйних документiв вартiсть вiдправлених товарiв (виконаних робiт, наданих послуг) i одночасно доручення покупця своiму банку оплатити вказанi документи, перерахувавши вiдповiдну грошову суму постачальниковi [8].

Розрахунки платiжними вимогами-дорученнями застосовуються переважно в мiжмiських розрахунках за вiдвантаженi товарно-матерiальнi цiнностi, виконанi роботи, наданi послуги, iх не застосовують стосовно розрахункiв претензiйного характеру навiть тодi, коли вони випливаютьiз реальних вiдносин щодо поставки товарiв i надання послуг.

Можна сказати, що платiжна вимога-доручення i комбiнованим розрахунковим документом, який складаiться з двох частин, кожна з яких вiдображаi специфiку двох розрахункових документiв:

В· верхня частина тАУ особливостi платiжноi вимоги;

В· нижня частина тАУ особливостi платiжного доручення.

З метою забезпечення гарантованоi i прискореноi доставки платникам вимог-доручень вони передаються у комплектi з розрахунковими документами на вiдвантаження за поставлену згiдно з договором продукцiю (виконанi роботи, наданi послуги).

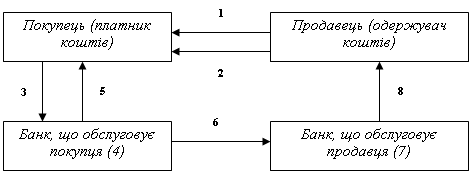

Схема документообiгу при розрахунках платiжними вимогами-дорученнями представлена на рис. 1.2 [17].

1 тАУ постачальник вiдвантажуi продукцiю покупцевi; 2 тАУ постачальник передаi разом з документами на вiдвантаження платiжну вимогу тАУ доручення на оплату: 3 тАУ покупець подаi до банку, що його обслуговуi, платiжну вимогу тАУ доручення для переказу коштiв; 4 тАУ банк покупця списуi кошти з його рахунку, 5 тАУ банк покупця повiдомляi свого клiiнта про списання коштiв випискою з його рахунку; 6 тАУ банк покупця передаi до банку постачальника платiжну вимогу-доручення, 7 тАУ банк, що обслуговуi постачальника, зараховуi кошти на рахунок свого клiiнта; 8 тАУ банк постачальника повiдомляi свого клiiнта про надходження коштiв на його рахунок випискою банку.

Рис. 1.2. Схема документообiгу розрахункiв iз застосуванням платiжноi вимоги-доручення

Однак, даний розрахунковий документ банк приймаi для оплати лише в сумi, яка може бути оплачена за наявними коштами на рахунку платника або за рахунок кредиту. При вiдсутностi достатнiх коштiв на рахунку платника платiжна вимога-доручення повертаiться без виконання. Крiм того, сума, яку платник погоджуiться сплатити одержувачу та зазначаi в нижнiй частинi вимоги-доручення, не повинна перевищувати суму, яку вимагаi до сплати постачальник i яка зазначена у верхнiй частинi вимоги доручення [4].

Незважаючи на переваги розрахункiв платiжними вимогами тАУ дорученнями, ця форма рiдко використовуiться. Як показуi практика, вони не призводять до прискорення розрахункових операцiй через несвоiчасну оплату рахункiв платниками, можливiсть вiдмови вiд акцепту, особливо необТСрунтованого [8]. РЖншими словами, розрахунки платiжними вимогами-дорученнями недостатньо гарантують платiж. Вони потребують подальшого удосконалення, перш за все, у напрямку пiдвищення вiдповiдальностi платника, прискорення документообiгу, упорядкування умов вiдмови в оплатi, застосування фiнансових санкцiй.

Платiжна вимога тАУ це наказ одержувача коштiв (стягувача) платнику про виплату певноi грошовоi суми [11].

За допомогою платiжноi вимоги здiйснюiться примусове стягнення та безакцептне списання коштiв.

Безакцептне списання коштiв тАУ це списання коштiв з рахунку платника без його згоди, на пiдставi документiв, поданих банку одержувачем коштiв.

Примусове стягнення та безакцептне списання коштiв здiйснюiться у випадках, передбачених чинним законодавством.

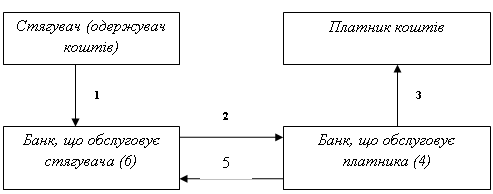

Платiжну вимогу та супровiднi документи стягувач подаi до свого банку разом iз реiстром платiжних вимог не менш нiж у двох екземплярах. Вiдповiдальнiсть за обТСрунтованiсть i правильнiсть внесення даних у розрахунковi документи у разi примусового стягнення та безакцептного списання коштiв несе стягувач. Схема документообiгу розрахунками платiжними вимогами представлена на рис. 1.3 [8].

1 тАУ стягувач коштiв виписуi i подаi до банку, що його обслуговуi, платiжну вимогу до платника, супровiднi документи i реiстр платiжних вимог; 2 тАУ банк стягувача надсилаi платiжну вимогу, супровiднi документи i реiстр платiжноi вимоги до банку платника; 3 тАУ банк платника повiдомляi свого клiiнта про надходження платiжноi вимоги; 4 тАУ на основi перевiреноi платiжноi вимоги банк списуi вказану у нiй суму з рахунку платника; 5 тАУ з банку платника надходять документи до банку одержувача коштiв стосовно перерахування коштiв до нього; 6 тАУ банк одержувача зараховуi вказану суму на рахунок одержувача коштiв.

Рис. 1.3. Документообiг розрахункiв iз використанням платiжноi вимоги

Розрахунковий чек тАУ письмове розпорядження власника рахунка (чекодавця) банку-емiтенту, в якому вiдкрито його рахунок, про сплату чекодержателю певноi грошовоi суми, зазначеноi у чеку [4].

Чеками розраховуються тiльки за товарними операцiями.

При розрахунках чеками виникають економiчнi вiдносини мiж наступними субтАЩiктами:

В· чекодавцем тАУ юридичною або фiзичною особою, яка здiйснюi платiж за допомогою чека та пiдписуi його;

В· чекодержателем тАУ юридичною або фiзичною особою, яка отримуi кошти за чеком;

В· банком-емiтентом тАУ банком, що видаi розрахунковий чек (чекову книжку) юридичнiй чи фiзичнiй особi.

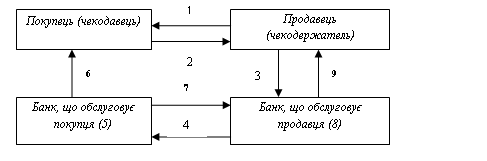

Схема документообiгу розрахункiв iз застосуванням розрахункових чекiв представлена на рис. 1.4 [8].

1 тАУ продавець разом iз супроводжуючими документами передаi товар покупцевi; 2 тАУ покупець (чекодавець) виписуi i передаi чек продавцю (чекодержателю); 3 тАУ продавець пред'являi чек у банк, що його обслуговуi; 4 тАУ банк продавця направляi чек для оплати в банк, що обслуговуi покупця; 5 тАУ банк платника списуi зазначену у чеку суму коштiв з рахунка покупця, на якому вона була попередньо депонована; 6 тАУ банк платника повiдомляi свого клiiнта про списання коштiв; 7 тАУ банк платника переказуi банку постачальника вiдповiднi кошти; 8 тАУ банк продавця зараховуi кошти на рахунок свого клiiнта: 9 тАУ банк продавця повiдомляi свого клiiнта про зарахування коштiв на його рахунок.

Рис. 1.4. Документообiг розрахункiв чеками

Сума, заброньована банком на окремому рахунку для забезпечення своiчасностi платежу, i лiмiтом чековоi книжки, тобто граничною сумою, на яку можуть бути виписанi чекодавцем чеки iз даноi чековоi книжки i оплаченi банком з цього рахунку.

В цiлому можна зазначити, що, на вiдмiну вiд iнших форм безготiвкових розрахункiв, чекова форма маi ряд переваг. Це, насамперед, вiдносна швидкiсть розрахункiв i надходження коштiв на рахунок постачальника, що сприяi зменшенню дебiторськоi заборгованостi i досягаiться максимальним наближенням оплати i постачання товару, також це гарантiя оплати, забезпечення контролю платника за товарною угодою i простота розрахункiв.Чеки можуть обслуговувати не тiльки оптовий, але i роздрiбний товарообiг, де вони, за вiдповiдних умов, успiшно конкурують з готiвкою.

Використання чековоi форми розрахункiв вигiднояк для постачальникiв, так i для покупцiв. Але для покупця iнколи не вигiдно використовувати чеки для розрахункiв, що пов'язано з резервуванням коштiв для забезпечення платежу, а це, у свою чергу, вiдволiкаi необхiднi грошовiсуми з обороту. Крiм того, до недолiкiв чекiв можна вiднести обмежену можливiсть iх використання у розрахунках за товари iз складною, дрiбною номенклатурою, коли важко розрахувати суми платежу, тривалий термiн iх дii, що зменшуi швидкiсть обороту коштiв, складнiсть оформлення чека i можливiсть його пiдробки [17].

Акредитив тАУ це розрахунковий документ iз дорученням однiii кредитноi установи iншiй здiйснити за рахунок спецiально депонованих коштiв оплату товарно-транспортних документiв за вiдвантажений товар.

Вiдкриття акредитива здiйснюiться або за рахунок власних коштiв покупця, або за рахунок банкiвського кредиту i супроводжуiться депонуванням коштiв.

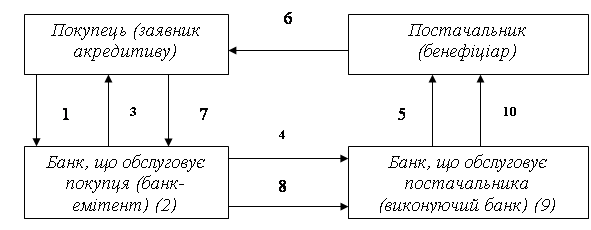

Схема документообiгу акредитивноi форми розрахункiв представлена на рис 1.5 [17].

1 тАУ покупець пiсля укладання договору про поставку товарiв доручаi банку-емiтенту вiдкрити акредитив; 2 тАУ банк-емiтент вiдкриваi акредитив; 3 тАУ банк-емiтент сповiщаi покупця провiдкриття акредитива; 4 тАУ банк покупця повiдомляi банк постачальника про вiдкриття акредитива постачальнику на певну суму; 5 тАУ банк постачальника сповiщаi свого клiiнта про вiдкриття акредитива; 6 тАУ постачальник вiдвантажуi товар покупцю; 7 тАУ покупець повiдомляi банк-емiтент про виконання умови акредитива, тобто надаi наказ на розкриття акредитива; 8 тАУ банк покупця переказуiбанку постачальника суму коштiв з акредитива9 тАУ банк постачальника зараховуi кошти на рахунок постачальника;10 тАУ банк постачальника повiдомляi про зарахування коштiв свого клiiнта.

Рис. 1.5. Документообiг акредитивноi форми розрахункiв

Акредитив виявляiться ефективним iнструментом забезпечення розрахункiв i платежiв за торгiвельними угодами мiж партнерами, недостатньо знайомими один з одним i якi не мають достатньоi бази довiри. Продавця ця форма розрахункiв захищаi вiд ризику неплатоспроможностi покупця, тому що вiн одержуi платiжне зобов'язання банку. Гарантii для покупця, напроти, у тому, що платiж здiйснюiться тiльки тодi, коли товар вiдвантажений одержувачу i виконановсi до однiii умови, встановленi акредитивом.

Недолiком акредитивноi форми безготiвкових розрахункiв можна вважати складний документообiг i можливi затримки руху документiв, якi пов'язанi з контролем документiв у банках i пересиланням iх мiж банками [11, 16].

1.3 Використання векселiв у платiжному оборотi

Вексель займаi особливе мiсце у системi безготiвкових розрахункiв, оскiльки може безпосередньо використовуватися для погашення боргових зобов'язань поза банкiвськими установами.

Вексель тАУ це безумовне письмове зобов'язання однiii юридичноi особи перед iншою, а також наказ iншiй особi виплатити у встановлений термiн визначену грошову суму власнику векселя [6].

Вексель може виступати i як платiжний документ, який передаiться однiiю особою iншiй iз зобов'язанням або наказом iй оплатити певну суму грошей пред'явнику цього документа.

Таким чином, особлива привабливiсть векселя для використання у народногосподарському оборотi досягаiться унiверсальнiстю його застосування i рiзноманiттям функцiй, що виконуються. Крiм виконання функцii засобу платежу, вiн може, як цiнний папiр, бути об'iктом рiзноманiтних угод купiвлi-продажу, облiку, застави тощо. Вексель також допомагаi вирiшити таку дилему, як нестача власних оборотних засобiв, з одного боку, i висока вартiсть кредитних ресурсiв тАУ з iншого.

Використання векселя дозволяi оформити комерцiйний кредит без укладання додаткових договорiв.

Векселi, що застосовуються в господарському оборотi як в Украiнi, так i в мiжнародних розрахунках, досить рiзноманiтнi.

Класифiкацiя векселiв

За емiтентом: В· казначейськi; В· приватнi. | За угодою, що обслуговуiться: В· фiнансовi; В· комерцiйнi. |

За субтАЩiктом, що здiйснюi оплату: В· простий; В· переказний. | За наявнiстю застави: В· забезпечений; В· незабезпечений. |

За порядком платежу: В· на предтАЩявника; В· строковий. | За можливiстю передавання iншiй особi: В· такий, що iндосуiться; В· такий, що не iндосуiться. |

За мiсцем платежу: В· домiцильований; В· недомiцильований. | За формою предтАЩявлення: В· паперова; В· електронна. |

Вместе с этим смотрят:

РЖнвестицiйна дiяльнiсть комерцiйного банку та ii вплив на його фiнансовий стан

РЖнкорпорацiя та консолiдацiя як первиннi форми систематизацii банкiвського законодавства Украiни

Автоматизацiя в банкiвськiй сферi

Автоматизована банкiвська система у ЗАТ КБ "ПриватБанк"

Аккредитивная форма расчётов: сущность, виды и порядок применения