Банкiвськi резерви й ризик

МРЖНРЖСТЕРСТВО ОСВРЖТИ РЖ НАУКИ УКРАРЗНИ

ДОНЕЦЬКИЙ НАЦРЖОНАЛЬНИЙ ТЕХНРЖЧНИЙ УНРЖВЕРСИТЕТ

Кафедра фiнансiв i банкiвськоi справи

РЕФЕРАТ

з дисциплiни ВлУправлiння фiнансовими ризикамиВ» на тему:

Банкiвськi резерви й ризик

Виконала:

студентка гр. ЕФ-06 А

Шелестюк О.

Викладач:

Боярченкова О.Д.

м. Донецьк, 2009

Змiст

Вступ

1 Економiчна суть банкiвських резервiв

2 Банкiвськi ризики, iх види.

3 Резервування як метод зниження банкiвських ризикiв

Висновки

Використанi джерела

Вступ

Економiка Украiни кiнця двадцятого сторiччя поставила перед кожним суб'iктом пiдприiмницькоi дiяльностi низку нових завдань. Серед найголовнiших тАУ управлiння ризиками. РЗх поява обумовлена специфiкою та особливостями ринкового механiзму, зокрема, свободою дiй, яка надаiться кожному суб'iкту господарювання.

Слiд зауважити, що банкiвська сиcтема держави, як i iншi сфери економiчноi дiяльностi Украiни, перебувають в умовах, якi суттiво вiдрiзняються вiд умов у переважнiй бiльшостi розвинутих краiн своiю складнiстю. Це зумовлено дiiю рiзноманiтних факторiв: затяжною економiчною кризою, незавершенiстю нормативно-правовоi бази, вiдсутнiстю стабiльних господарських зв'язкiв, що в свою чергу лише покращуi грунт для загострення ризикiв.

Поняття банку органiчно пов'язане з поняттям ризику, бо банки виконують функцiю перерозподiлу ризикiв фiнансового ринку.

Банкiвськi керiвники у бiльшостi випадкiв вирiшують як головну не проблему отримання максимального прибутку вiд операцiй, а проблему досягнення оптимального спiввiдношення мiж прибутковiстю та ризикованiстю операцiй. Ризик i в кожнiй банкiвськiй операцii.

Кредитний ризик визначаiться науковцями як внутрiшнiй ризик в основнiй дiяльностi банку. Його суть полягаi у вiрогiдностi збиткiв вiд непогашення позичальником основноi суми боргу та процентiв за кредитом.

Проте невиконання боржником своiх зобов'язань перед банком не обмежуiться лише несплатою процентiв i неповерненням позики. У цьому разi пiдриваiться репутацiя фiнансово-кредитного iнституту, тому що значний обсяг проблемних кредитiв веде до загрози неплатоспроможностi банку, яка вiдлякуi потенцiйних вкладникiв i iнвесторiв. Пiдвищення втрат вiд позичкових операцiй викликаi вiдплив iз банку квалiфiкованих спецiалiстiв через зниження обсягу прибутку як джерела iхнього матерiального заохочення. Слiд враховувати й необхiднiсть для фiнансово-кредитного закладу здiйснювати додатковi витрати, пов'язанi iз стягненням проблемного кредиту, а також те, що певна частина банкiвського капiталу ВлмертвiiВ» в непродуктивних активах, що знижуi доходнiсть банку.

Ця проблема виявляiться актуальною для Украiни, бо закiнчився перiод отримування значних iнфляцiйних прибуткiв. Перед банками постала необхiднiсть переходу вiд екстенсивних методiв роботи до iнтенсивних (таких, що вимагають полiпшення якостi кредитного портфеля). А останнi в свою чергу передбачають активiзацiю внутрiшнього потенцiалу банка. Зупиняючись на кредитуваннi, це означаi високий професiоналiзм при роботi iз позичальником, це застосування останнiх наукових розробок, та iнше.

Одним iз засобiв зниження ступеня ризику i створення резервiв на покриття ймовiрних втрат за кредитними операцiями. В Украiнi формування таких резервiв i обов`язковим. Комерцiйнi банки зобовтАЩязанi створювати резерви для вiдшкодування втрат за основним боргом за усiма видами кредитiв. Не створюються резерви за бюджетними кредитами i депозитами, а також за кредитами та депозитами мiж установами в системi одного банку.

Таким чином, метою даноi роботи i:

1) проаналiзувати економiчну сутнiсть банкiвських резервiв та визначити iх види;

2) визначити поняття Влбанкiвський ризикВ» та навести класифiкацiю цих ризикiв;

3) проаналiзувати суть процесу резервування як метода зниження банкiвських ризикiв.

1 Економiчна суть банкiвських резервiв

В науковiй лiтературi фiнансова система визначаiться як сукупнiсть рiзноманiтних фiнансових вiдносин, в ходi якоi рiзними методами i формами розподiляються, використовуються фонди грошових коштiв господарюючих суб'iктiв, домогосподарств i держави [1, с 73]. В свою чергу, банкiвськi резерви, як фонди грошових коштiв, i невiд'iмною частиною фiнансовоi системи краiни. Розглянемо економiчну суть банкiвських резервiв.

Вiдомий вчений-економiст, професор В. П. Бичков економiчний змiст резервiв визначаi (як елемент системи економiчних вiдносин) як частину матерiальних i/або фiнансових коштiв, якi тимчасово виключенi з господарського обороту i перебувають в запасi для покриття можливих чи очiкуваних витрат чи збиткiв [2, с 21-26].

Енциклопедiя банкiвськоi справи Украiни визначаi резерви як запас чого-небудь на випадок необхiдностi, частину матерiальних, фiнансових ресурсiв, тимчасово виключених з обороту, джерело, з якого використовують ресурси, що зберiгаються на випадок крайньоi необхiдностi. До банкiвських резервiв зазначена енциклопедiя вiдносить ту частину банкiвського капiталу, яка передбачена для компенсацii кредитiв, рекуперацiя (погашення) яких ставиться пiд сумнiв, i розрiзняi такi iх види:

- оперативнi тАУ легко доступнi активи на випадок раптового пред'явлення значних платiжних вимог вкладникiв банкiв;

- готiвковi тАУчастина капiталу чи активiв, якi можна легко перетворити в готiвку;

- загальнi тАУ кошти на покриття сумнiвних боргiв, непередбачених витрат, збиткiв та iншi потреби, що встановлюються в розмiрi фiксованого вiдсотка вiд загальноi суми активiв, якi вони покривають;

- обов'язковi тАУ платiжнi засоби, якi зберiгаються на спецiальних резервних рахунках в центральних банках i норми яких встановлюються в законодавчому порядку. Використовуються для забезпечення лiквiдностi депозитноi заборгованостi та iнших пасивних операцiй [3, с 456].

У банкiвськiй справi економiсти найчастiше розрiзняють обов'язковi, загальнi та спецiальнi резерви. Обов'язковi резерви,як вже зазначалось, тАУ це акумульованi комерцiйним банком кошти, якi зберiгаються на резервному рахунку в центральному банку з метою забезпечення лiквiдностi депозитноi заборгованостi чи iнших пасивних операцiй банкiв. Загальнi резерви тАУце кошти, мобiлiзованi банком за рахунок прибутку банку пiсля оподаткування для вiдшкодування непередбачених збиткiв вiд рiзних видiв невизначених ризикiв (резерв коштiв для покриття збиткiв вiд статутноi дiяльностi). Спецiальнi резерви тАУце кошти, мобiлiзованi комерцiйним банком на покриття сумнiвних боргiв, непередбачених втрат, збиткiв вiд проведення активних операцiй. Формування спецiальних резервiв здiйснюiться за рахунок витрат банку [4, с 278].

Енциклопедичнi економiчнi статтi iнших словникiв пiдтримують зазначену вище економiчну суть обов'язкових банкiвських резервiв i визначають норму резервування, як вiдсоток до депозитних зобов'язань банку.

Величина i структура обов'язкових банкiвських резервiв неоднаковi в рiзних краiнах i з часом змiнюються пiд впливом кон'юнктури ринку та з врахуванням банкiвськоi практики. Що ж до iнших резервiв комерцiйних банкiв, то вони виокремлюються як оперативно доступнi активи на випадок раптових значних платiжних вимог вкладникiв банку [5, с. 479].

Обов'язковi резерви виконують роль коригуючих факторiв у процесi грошово-кредитного регулювання. В сучасних грошових системах, основою яких i фiдуцiарнi грошовi знаки, iх емiсiя часто визначаiться не тiльки економiчними факторами. Всього тiльки три краiни в свiтi не використовують резервнi вимоги з метою грошово-кредитного регулювання тАУ Канада, Данiя, Мексика. Всi iншi центральнi банки використовують обов'язковi резерви в межах проведення своiх грошових полiтик [6, с 39].

Вважаiться, що обов'язкове резервування виникло як необхiднiсть для банкiв завжди мати пiд рукою грошову готiвку у виглядi касових резервiв для безперебiйного повернення вкладiв i депозитiв на вимогу вкладникiв i проведення розрахункiв з iншими банками.

Так, у Росii ще в 1883 р. Державна рада прийняла закон, в якому було встановлено таке правило: готiвка грошових коштiв в касi банку разом з коштами на його поточному рахунку в Державному банку повинна складати не менше 10 процентiв зобов'язань банку. Це правило було встановлено з метою пiдвищення лiквiдностi банкiв, однак воно i близьким за змiстом до обов'язкового резервування [7, с. 8].

Аналiзуючи недолiки резервних вимог, В. А. Москвiн та О. РЖ. Ларiна звертають увагу на iх податковий характер (зменшення середнього розмiру процентiв, що дають банкiвськi активи). Цей податок або прямо стягуiться з банку i його учасникiв, або перекладаiться на його клiiнтiв шляхом зменшення депозитних ставок i збiльшення ставок кредитних. При цьому треба враховувати, що банки платять також iншi податки, як i решта суб'iктiв господарювання [6, с 40].

Таким чином, доцiльно погодитись з висновком зазначених авторiв, що обов'язковi резерви i сильним iнструментом регулювання грошовоi полiтики, який дозволяi оперативно впливати на фiнансовий стан у краiнi, а також i методом стабiлiзацii грошового обiгу.

Автори пiдручника ВлБанкiвський менеджментВ» [8, с. 27] (О. Кириченко, РЖ. Гiленко, А. Ятченко), пропонують видiляти три види обов'язкового резервування банками коштiв.

Резерви першого виду формуються в розмiрi не менше 8 % активiв банку, якi зберiгаються в касi банку або на коррахунку банку в Нацiональному банку Украiни. Цi кошти заморожуються першими, коли в банку призупиняiться дiя його лiцензii i призначаiться адмiнiстратор. Цьому резерву зазначенi автори приписують контрольну функцiю та визначають його роль для роботи НБУ з курсом нацiональноi валюти (береться до уваги сума резервiв всiх банкiв).

Другий вид резервування тАУ це тi резервнi фонди, якi створюють банки за рiшенням зборiв акцiонерiв для покриття можливих збиткiв, що можуть виникнути в ходi оперативноi дiяльностi банку. Розмiр цих резервiв визначаiться статутом банку i вiн входить до складу власного капiталу банку.

РЖ третiй вид резервування тiсно пов'язаний з кредитним портфелем банку, i правила його формування передбачають необхiднiсть оцiнювати кредитнi i позабалансовi зобов'язання вiдповiдно до порядку, визначеного Нацiональним банком Украiни.

Отже, можна зробити висновок, що перший вид маi ознаки обов'язкового резерву, другий тАУ загального, третiй тАУ спецiального.

Резюмуючи викладене, можна говорити про те, що бiльшiсть вчених-економiстiв, розмежовуючи спецiальнi та загальнi резерви вiдповiдно до джерел iх створення, вважають, що спецiальнi резерви використовуються для вiдшкодування можливих збиткiв за кредитами, дебiторською заборгованiстю банкiв та iншими активами, а загальнi резерви i необхiдним доповненням до спецiальних. Вони формуються за рiшенням загальних зборiв учасникiв банку на рiзнi види ризикiв за рахунок його прибутку, який залишився пiсля сплати дивiдендiв, а спецiальнi резерви тАУ вiдносяться на витрати комерцiйних банкiв.

Таким чином, розглянутi види банкiвських резервiв i загальноприйнятими в економiчнiй лiтературi та розкривають iх економiчну суть.

Дворiвнева структура банкiвськоi системи краiни вiдповiдно до ст. 4 Закону Украiни ВлПро банки та банкiвську дiяльнiстьВ» передбачаi два види банкiв: Нацiональний банк Украiни та iншi банки, що створенi i дiють на територii Украiни вiдповiдно до положень зазначеного Закону. В науковiй лiтературi зустрiчаiться подiл банкiв за умови iснування дворiвневоi системи на банки першого та другого рiвня, або на державний (центральний) банк та комерцiйнi банки. ТРрунтуючись на такому подiлi банкiв, можна говорити про наступнi види резервiв за ознакою видiв банкiв, що iх створюють:

- резерви центрального банку (або резерви банку першого рiвня);

- резерви комерцiйних банкiв (або резерви банкiв другого рiвня).

Серед резервiв, якi створюi Нацiональний банк Украiни як банк першого рiвня, як банк банкiв, особливе мiсце посiдають золотовалютнi резерви (фонди). Професор О. П. Орлюк характеризуi золотовалютнi фонди Нацiонального банку як елемент золотовалютних резервiв держави. Економiчну суть золотовалютних резервiв держави складають фонди коштiв, що створюються для забезпечення стабiльностi власноi грошовоi одиницi та платоспроможностi держави. Правовий статус, склад та призначення золотовалютних резервiв Украiни на даний час не мають iдиного законодавчого регулювання. Золотовалютнi резерви Украiни, як централiзованi фонди коштiв держави, включають: Державний валютний фонд Украiни, Державнi запаси дорогоцiнних металiв монетарноi групи та коштовного камiння; Державний валютний фонд Уряду (кошти валютного фонду Кабiнету мiнiстрiв Украiни); Золотовалютнi резерви Нацiонального банку Украiни, основою яких i Офiцiйний валютний резерв Центробанку [9, с. 148].

Структура золотовалютного резерву складаiться з таких активiв: монетарне золото; спецiальнi права запозичення; резервна позицiя в МВФ; iноземна валюта у виглядi банкнот та монет або кошти на рахунках за кордоном; цiннi папери (крiм акцiй), що оплачуються в iноземнiй валютi; будь-якi iншi мiжнародно визнанi резервнi активи за умови забезпечення iх надiйностi та лiквiдностi [10, c. 151].

Банки другого рiвня резерви обов'язкового характеру створюють вiдповiдно до норм законодавчих актiв, якi регулюють банкiвську дiяльнiсть в Украiнi.

Закон Украiни ВлПро банки та банкiвську дiяльнiстьВ» вiд 20.03.91 р. був першим спецiальним законом, що здiйснював правове регулювання банкiвськоi системи незалежноi Украiни. Цей Закон визначав правовi основи банкiв, порядок iх створення i основнi принципи дiяльностi згiдно з Декларацiiю про державний суверенiтет Украiни та Законом Украiнськоi PCP ВлПро економiчну самостiйнiсть Украiнськоi PCPВ». Саме в цьому законодавчому актi було визначено основнi засади створення банками резервiв [10, c.151].

Так, комерцiйнi банки зобов'язанi були формувати статутний фонд (за рахунок коштiв акцiонерiв або пайових внескiв засновникiв (учасникiв) банку) в розмiрi не менше, нiж визначав НБУ. Комерцiйнi банки створювали також резервний, страховий та iншi фонди, призначення яких тАУ покриття можливих збиткiв, розширення матерiально-технiчного забезпечення дiяльностi банкiв, вирiшення соцiальних питань. Порядок i розмiри формування цих фондiв визначались загальними зборами акцiонерiв (учасникiв).

З прийняттям наприкiнцi 2000 р. нового Закону Украiни ВлПро банки та банкiвську дiяльнiстьВ», банки зобов'язанi формувати резервний фонд на покриття непередбачених збиткiв по всiх статтях активiв та позабалансових зобов'язань. Ознаками резервного фонду i: обов'язковiсть; перiодичнiсть вiдрахувань; розмiр вiдрахувань тАУ не менше 5 % вiд прибутку; максимальний розмiр тАУ 25% розмiру регулятивного капiталу.

Вiдповiдно до ст. 26 Закону Украiни ВлПро Нацiональний банк УкраiниВ» банки формують ще один вид резервiв тАУ обов'язковi резерви. Право встановлювати норматив обов'язкового резервування коштiв (або резервнi вимоги) законодавець надав Нацiональному банку Украiни та при цьому визначив такi особливостi формування зазначеного резерву:

1) норматив обов'язкового резервування встановлюiться iдиним для банкiв;

2) його розмiр встановлюiться в процентному вiдношеннi до загальноi суми залучених банком коштiв у нацiональнiй та iноземнiй валютi;

3) для рiзних видiв зобов'язань можуть встановлюватися рiзнi нормативи обов'язкового резервування;

4) рiшення про пiдвищення нормативу обов'язкового резервування набираi чинностi не ранiше нiж через 10 днiв пiсля його опублiкування.

Вiдповiдно до чинного законодавства Украiни банки зобов'язанi створювати спецiальнi резерви для покриття ризикiв за активними операцiями, зокрема: для вiдшкодування можливих втрат вiд дебiторськоi заборгованостi; для покриття збиткiв вiд кредитноi дiяльностi; для вiдшкодування можливих збиткiв вiд операцiй з цiнними паперами; резерв пiд простроченi та сумнiвнi щодо отриманнянарахованi доходи за активними операцiями банкiв. Цi фонди грошових коштiв об'iднуються пiд назвою страхових резервiв банку, оскiльки вони слугують запобiганню ризику неповернення заборгованостi банку.

2. Банкiвськi ризики, iх види

Банкiвська дiяльнiсть за своiю природою пов'язана з ризиками, що викликаються рiзними обставинами. У мiжнароднiй банкiвськiй практицi процес управлiння ризиками розглядаiться як ключовий напрямок банкiвського менеджменту. Значна увага придiляiться вивченню ризикових сфер i основних видiв ризикiв, пошуку ефективних методiв контролю, оцiнювання та монiторингу ризикiв, а також створенню вiдповiдних систем управлiння.

В економiчнiй лiтературi та практицi термiн ВлризикВ» вживаiться досить часто i залежно вiд контексту в це поняття вкладаiться рiзний змiст, оскiльки визначення ризику багатогранне. У найширшому розумiннi ризиком називають невизначенiсть щодо здiйснення тiii чи iншоi подii в майбутньому. Ризик вимiрюiться ймовiрнiстю того, що очiкувана подiя не вiдбудеться i це призведе до небажаних наслiдкiв. У банкiвськiй справi, як i в iнших видах бiзнесу, ризик повтАЩязуiться, насамперед, з фiнансовими втратами, що виникають у разi реалiзацii певних ризикiв.

У цiлому банкiвська сфера характеризуiться вищою ризиковiстю порiвняно з iншими видами дiяльностi. Ця особливiсть зумовлена специфiкою тих функцiй, якi виконуi кожний комерцiйний банк. Банки мають багато партнерiв, клiiнтiв, позичальникiв, фiнансовий стан котрих безпосередньо впливаi на iхнi становище. Дiяльнiсть банку дуже рiзноманiтна i включаi операцii залучення коштiв, випуск та купiвлю цiнних паперiв, видачу кредитiв, факторинг, лiзинг, забезпечення клiiнтiв готiвкою тощо. Здiйснення кожноi банкiвськоi операцii повтАЩязане з можливiстю реалiзацii кiлькох ризикiв.

Проблемам банкiвських ризикiв присвячено багато наукових праць i дослiджень, в яких наведено рiзноманiтнi класифiкацii ризикiв взагалi та, зокрема, ризикiв, що притаманнi банкiвськiй дiяльностi.

З погляду процесу управлiння доцiльно подiлити банкiвськi ризики на зовнiшнi та внутрiшнi. До зовнiшнiх належать ризики, якi виникають у зовнiшньому щодо банку середовищi i безпосередньо не залежать вiд його дiяльностi. Це полiтичнi, правовi, соцiальнi та загальноекономiчнi ризики, що виникають у разi загострення економiчноi кризи у краiнi, полiтичноi нестабiльностi, вiйни, заборони на платежi за кордон, консолiдацii боргiв, введення ембарго, вiдмiни iмпортних лiцензiй, стихiйного лиха (пожежi, повенi, землетруси), приватизацii, нацiоналiзацii, неадекватного правового регулювання тощо [11]. Вплив зовнiшнiх ризикiв на результативнiсть роботи банку виключно високий, управлiння цими ризиками найскладнiше, а iнодi й неможливе.

До внутрiшнiх належать ризики, що виникають безпосередньо у звтАЩязку з дiяльнiстю конкретного банку. Чим ширше коло клiiнтiв, партнерiв, звтАЩязкiв банку, банкiвських операцiй, послуг, тим бiльше внутрiшнiх ризикiв супроводжуватиме його роботу. Внутрiшнi ризики необхiдно виявляти, оцiнювати, мiнiмiзувати та постiйно контролювати.

Найчисленнiшу групу банкiвських ризикiв утворюють фiнансовi ризики, якi визначаються ймовiрнiстю грошових втрат i повтАЩязуються з непередбаченими змiнами в обсягах, дохiдностi, вартостi та структурi активiв i пасивiв [11]. До фiнансових ризикiв належать валютний, кредитний, iнвестицiйний, ринковий, ризик лiквiдностi, ризик змiни вiдсоткових ставок, iнфляцiйний, базисний i iн.

Кредитний ризик означаi можливiсть фiнансових втрат внаслiдок невиконання позичальниками своiх зобовтАЩязань. У процесi визначення рiвня кредитного ризику необхiдно враховувати географiчний ризик, який подiляють на регiональний та ризик краiни тАУ мiсцезнаходження позичальника. Останнiй супроводжуi кредитування iноземних позичальникiв i зумовлений дiiю чинникiв, характерних для тiii краiни, в якiй перебуваi позичальник [13].

Ризик незбалансованоi лiквiдностi повтАЩязуiться з iмовiрнiстю того, що банк не зможе своiчасно виконати своi зобовтАЩязання або втратить частину доходiв через надмiрну кiлькiсть високолiквiдних активiв. Ризик незбалансованоi лiквiдностi може розглядатися як два окремi ризики: ризик недостатньоi лiквiдностi та ризик надмiрноi лiквiдностi. Вимiряти ризик лiквiдностi дуже складно, оскiльки на цей показник впливаi багато чинникiв, причому бiльшiстю з них сам банк керувати не може [11].

Ризик iнфляцii тАУ це ймовiрнiсть майбутнього знецiнювання грошових коштiв, тобто втрати iх купiвельноi спроможностi. РЖнфляцiйнi процеси тiiю чи iншою мiрою притаманнi бiльшостi економiчних систем. Це загальноекономiчне явище, i тому банки не можуть iстотно впливати на нього. Але банки можуть використати високi темпи iнфляцii з метою пiдвищення дохiдностi своiх операцiй. З огляду на специфiку своii дiяльностi банки мають реальнi шанси опинитися серед тих, хто скористався стрiмкою iнфляцiiю на свою користь за рахунок значних приростiв грошовоi маси та дii кредитного мультиплiкатора у процесi кредитування клiiнтiв. Проте ризик iнфляцii маi i негативний вплив, який виявляiться в знецiнюваннi банкiвських активiв та коштiв власникiв банку тАУ акцiонерного капiталу [13].

Ризик неплатоспроможностi означаi ймовiрнiсть того, що банк не зможе виконати своi зобовтАЩязання навiть за умови швидкоi реалiзацii (продажу) активiв. Ризик неплатоспроможностi тiсно повтАЩязаний з ризиком лiквiдностi та з ризиком банкрутства i i похiдним вiд решти ризикiв. Саме тому процес управлiння базуiться на постiйному контролi за рiвнем загального ризику, який приймаi на себе банк.

Значне мiсце серед фiнансових ризикiв посiдаi група цiнових ризикiв, якi повтАЩязуються з можливiстю змiни дохiдностi чи вартостi активiв i зобовтАЩязань банку. Трьома основними банкiвськими ризиками, що вiдносяться до даноi групи, i ризик змiни вiдсоткових ставок, валютний i ринковий ризики.

Ризик змiни вiдсоткових ставок тАУ це ймовiрнiсть фiнансових втрат у звтАЩязку з мiнливiстю вiдсоткових ставок на ринку протягом певного перiоду часу в майбутньому. Ризик змiни вiдсотковоi ставки (вiдсотковий ризик) присутнiй у дiяльностi позичальникiв, кредиторiв, власникiв цiнних паперiв, iнвесторiв [11].

Валютний ризик визначаiться ймовiрнiстю втрат, повтАЩязаних зi змiною курсу однiii валюти щодо iншоi. Валютний ризик виникаi в тих субтАЩiктiв господарськоi дiяльностi, якi мають на балансi активнi, пасивнi або позабалансовi статтi, деномiнованi в iноземнiй валютi [13].

Ринковий ризик визначаiться ймовiрнiстю змiни ринкових цiн на фiнансовi та фiзичнi активи, що перебувають на балансi банку або облiковуються на позабалансових рахунках. Пiд фiнансовими активами розумiють грошовi кошти, iноземну валюту, цiннi папери; до фiзичних активiв вiдносять дорогоцiннi метали, нафту, зерно, кольоровi метали тощо. Тут iдеться про реальнi активи, тобто фiнансовi iнструменти або товари, якi можуть облiковуватися як за активними, так i за пасивними банкiвськими рахунками, а також за позабалансовими статтями. Отже, змiна ринковоi цiни таких активiв тягне за собою змiну вартостi активних, пасивних статей балансу або позабалансових зобовтАЩязань банку. Найбiльшою мiрою ринковий ризик стаi очевидним, коли банк оцiнюi вартiсть статей балансу на пiдставi ринкових цiн за станом на кiнець кожного робочого дня. У такому разi будь-якi змiни ринковоi цiни негайно вiдображуються в балансi банку. Несвоiчасний облiк втрат або прибуткiв породжуi додатковi проблеми, оскiльки необiзнанiсть щодо факторiв ризику не означаi iх вiдсутнiсть [11].

Валютний ризик та ризик змiни вiдсоткових ставок фактично повтАЩязанi зi змiнами вартостi певних фiнансових активiв тАУ iноземноi валюти, кредитiв, депозитiв, тому часто пiд ринковим ризиком розумiють лише тi ризики, що виникають внаслiдок змiни ринкових цiн на всi останнi активи, насамперед на цiннi папери. Саме тому ринковий ризик визначаiться iнодi як ймовiрнiсть змiни вартостi портфеля цiнних паперiв банку [11].

Базисний ризик визначаiться ймовiрнiстю структурних зрушень у рiзних вiдсоткових ставках. РЖншими словами, цей ризик зумовлюiться виникненням асиметрii в динамiцi окремих ставок (порiвняльна характеристика) на противагу вiдсотковому ризику, який повтАЩязуiться зi змiнами в рiвнях вiдсотковоi ставки з плином часу (динамiчна характеристика). Наприклад, якщо вiдсотковi ставки за кредитами визначаються на базi ставок мiжбанкiвського ринку, а ставки за депозитами прямо до цього ринку не привтАЩязанi, то будь-яка невiдповiднiсть у змiнах двох рiзних базових ставок може потягти за собою додатковi збитки або прибутки, що й означаi наявнiсть базисного ризику [13].

Таким чином, основними ризиками у банкiвськiй сферi прийнято вважати кредитний, валютний, iнвестицiйний, процентний ризик та ризик лiквiдностi, хоч усi iншi в певнi моменти часу i за рiзних обставин можуть мати i бiльш iстотне значення, нiж вищеназванi. Контроль за банкiвськими ризиками, iх аналiз та управлiння ними являi собою один iз найважливiших факторiв, що визначають прибутковiсть банку на перспективу.

3 Резервування як метод зниження банкiвських ризикiв

Найбiльш ефективним методом зниження рiвня кредитного ризику по портфелю банку i резервування. Створення резерву для вiдшкодування можливих втрат за кредитними операцiями комерцiйних банкiв як метод управлiння кредитним ризиком полягаi в акумуляцii частини коштiв, якi надалi використовуються для компенсацii неповернених кредитiв. З одного боку, резерв пiд кредитнi ризики служить захистом вкладникiв, кредиторiв та акцiонерiв банку, а з iншого тАУ резерви пiдвищують надiйнiсть i стабiльнiсть банкiвськоi системи в цiлому [11].

Формування резерву пiд кредитнi ризики розглядаiться як один з найважливiших способiв пiдвищення надiйностi комерцiйних банкiв. Дiяльнiсть зi створення резервiв на вiдшкодування втрат за кредитними операцiями комерцiйних банкiв в Украiнi було розпочато в 1995 р. РЖснуюча до цього практика списання безнадiйноi кредитноi заборгованостi без визначення конкретних джерел покриття призводила до виникнення значних розбiжностей мiж реальним капiталом банкiв та величиною капiталу, вiдображеного у фiнансовiй звiтностi. За таких умов саме iснування банкiвськоi системи перебуваi пiд загрозою, а iноземнi iнвестори не можуть довiряти фiнансовiй звiтностi банкiв i тому зменшують свiй ризик, обмежуючи кредитування та висуваючи вимоги щодо готiвкового забезпечення акредитивiв.

Сам пiдхiд резервування базуiться на принципi обачностi, за яким кредитнi портфелi банкiв оцiнюються на звiтну дату за чистою вартiстю, тобто з урахуванням можливих втрат за кредитними операцiями. Для покриття цих втрат передбачаiться створення спецiального резерву переказуванням частини коштiв банку на окремi бухгалтерськi рахунки, з яких у разi неповернення кредиту списуiться вiдповiдна сума. Якщо такий резерв не сформовано, то втрати за кредитними операцiями вiдшкодовуються за рахунок власного капiталу банку. Значнi кредитнi ризики можуть призвести до повноi втрати капiталу i банкрутства банку. Отже, створення резерву даi змогу уникнути негативного впливу кредитних ризикiв на величину основного капiталу i i одним зi способiв самострахування банку [11].

Формування резерву для вiдшкодування можливих втрат за кредитними операцiями банкiв вiдбуваiться в обовтАЩязковому порядку за всiма наданими кредитами у нацiональнiй та iноземнiй валютах установам, пiдприiмствам, органiзацiям та фiзичним особам, а також за мiжбанкiвськими кредитами [14].

Процес формування резерву починаiться з оцiнювання якостi кредитного портфеля банку тАУ класифiкацii кредитiв. За певними критерiями кожний кредит вiдносять до однiii з кiлькох категорiй, диференцiйованих за рiвнем кредитного ризику та розмiрами можливих втрат. Нарахування до резерву здiйснюються за встановленими для кожноi категорii нормами вiдрахувань, визначеними у вiдсотковому вiдношеннi до суми кредитiв цiii категорii. Критерii оцiнки кредитiв, кiлькiсть категорiй та норми вiдрахувань за кожною категорiiю кредитiв на мiжнародному рiвнi не стандартизовано, тому вони визначаються центральним банком кожноi краiни самостiйно залежно вiд економiчних умов та ситуацii.

Порядок класифiкацii кредитiв та формування резерву (на той час страхового фонду) вперше у вiтчизнянiй практицi було визначено у Положеннi НБУ ВлПро порядок формування i розмiр страхового фонду комерцiйних банкiвВ» (Постанова Правлiння НБУ вiд 30.06.95 № 167). Цим документом передбачалося, що резерв створюватиметься за рахунок витрат банку, що за остаточним результатом вiдповiдаi формуванню резерву за рахунок прибутку до оподаткування, як це i прийнято в мiжнароднiй практицi. Але така iнiцiатива НБУ на той час не мала законодавчоi пiдтримки. Тому протягом 1996-1997 рр. комерцiйнi банки мали формувати резерв за рахунок чистого прибутку (пiсля виплати податкiв). Це вiдчутно загальмувало процес створення резерву, адекватного реальнiй величинi кредитного ризику. Через значнi втрати за кредитними операцiями в попереднi роки та за браком стимулiв до створення резервiв у повному обсязi украiнськi банки так i не спромоглися остаточно розвтАЩязати цю проблему [11].

Протягом останнiх рокiв методика оцiнювання кредитного ризику та система класифiкацii кредитiв постiйно вдосконалюiться. Критерii, за якими кредити слiд вiдносити до певноi групи, формулюються все чiткiше, поряд з якiсними характеристиками вводяться кiлькiснi, такi як строк погашення, кiлькiсть пролонгацiй, вартiсть застави. Перiодично переглядаються нормативи вiдрахувань за кожною групою кредитiв, а також методика аналiзу фiнансового стану позичальника.

Отже, вiдповiдно до певних критерiiв кредитний портфель банку класифiкуiться за такими групами [13]:

1) Стандартнi кредити тАУ кредити незалежно вiд виду забезпечення, строк погашення яких не настав, за якими своiчасно i в повному обсязi погашуiться основний борг, включаючи кредити пролонгованi у встановленому порядку але не бiльше двох разiв iз загальним строком пролонгацii не бiльше 180 днiв;

2) Кредити пiд контролем тАУ пролонгованi бiльше нiж 2 рази, або з загальним строком пролонгацii бiльше 180 днiв; простроченi до 60 днiв забезпеченi кредити, а також простроченi до 30 днiв недостатньо забезпеченi кредити;

3) Субстандартнi тАУ простроченi до 30 днiв незабезпеченi кредити; простроченi вiд 60 до 60 дiв недостатньо забезпеченi кредити, а також простроченi кредити вiд 60 до 180 днiв забезпеченi кредити;

4) Сумнiвнi тАУ простроченi вiд 30 до 60 днiв незабезпеченi; простроченi вiд 60 до 180 недостатньо забезпеченi; а також простроченi понад 180 днiв забезпеченi кредити;

5) Безнадiйнi тАУ простроченi вiд 60 до 180 днiв незабезпеченi кредити i недостатньо забезпеченi кредити, простроченi понад 180 днiв.

Пiсля того, як усi кредити класифiковано, обчислюiться розрахункова величина резерву на покриття втрат за кредитними операцiями. Надалi банк формуi цей резерв за рахунок певних джерел. Визначення джерел формування резерву тАУ одна з найважливiших проблем у банкiвськiй дiяльностi. В мiжнароднiй практицi резерв прийнято формувати за рахунок прибутку до оподаткування, що дозволяi зменшити оподатковувану базу на суму вiдрахувань до резерву i зменшуi величину податкiв. Такий пiдхiд створюi для банкiв стимул сформувати резерв у повному обсязi.

Але при цьому виникаi загроза того, що банки намагатимуться ухилитися вiд виплати податкiв до бюджету, свiдомо занижуючи якiсть кредитного портфеля та завищуючи вiдрахування до резерву. На практицi цей процес регулюiться ринковими вiдносинами, оскiльки завищення резерву зменшуi не лише податки, а й прибуток, що залишаiться у розпорядженнi банку. Це, у свою чергу, зменшуi розмiр дивiдендних виплат, що негативно впливаi на ринкову цiну акцiй банку та призводить до вiдпливу капiталу. Крiм того, в такий спосiб уникнути виплат податкiв удаiться лише протягом деякого перiоду. Якщо ризик не виправдався i кредит було повернуто, то прибуток у майбутньому перiодi збiльшуiться на вiдповiдну суму.

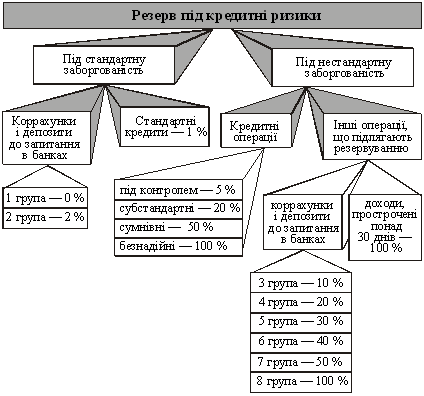

Резерв пiд кредитнi ризики подiляiться на двi частини: пiд стандартну i нестандартну заборгованiсть (рис. 3.1).

Рис. 3.1 тАУ ОбтАЩiкти резервування та нормативи вiдрахувань до резерву пiд кредитнi ризики [11]

Розрахунок за обома частинами резерву банки зобовтАЩязанi здiйснювати протягом мiсяця, в якому здiйснено кредитну операцiю або укладено угоду про ii здiйснення (наприклад, угода про надання гарантii). Резерв формуiться з огляду на обсяги фактичноi кредитноi заборгованостi за групами ризику (станом на перше число мiсяця, наступного за звiтним) щомiсяця в повному обсязi i незалежно вiд розмiру доходiв за цими операцiями [11].

Пiд час формування резервiв за кредитними операцiями, здiйсненими на мiжнародному ринку, банки мають ураховувати ризик краiни, який виникаi у звтАЩязку з кредитуванням позичальникiв iнших краiн i залежить вiд нестабiльностi полiтичноi ситуацii, економiчноi кризи, обмежувальноi полiтики уряду щодо iноземних кредитiв, iнвестицiй, переказiв. У такому разi чистий кредитний ризик зважуiться на бiльший з таких двох коефiцiiнтiв резервування:

- коефiцiiнт резервування за ступенем ризику залежно вiд категорii кредитноi операцii: стандартнi тАУ 1%, пiд контролем тАУ 5%, субстандартнi тАУ 20%, сумнiвнi тАУ 50%, безнадiйнi тАУ 100%;

- коефiцiiнт резервування за ступенем ризику краiни позичальника: 1 група тАУ 0%; 2 група тАУ 2%; 3 група тАУ 10%; 4 група тАУ 20%; 5 група тАУ 30%; 6 група тАУ 40%; 7 група тАУ 50%; 8 група тАУ 100% (див. рис. 3.1) .

Крiм резерву пiд кредитнi ризики банки створюють загальний резерв, джерелом формування якого i чистий прибуток. Створення та використання загального резерву регулюiться чинним законодавством кожноi краiни. Кошти загального резерву можуть спрямовуватися на покриття втрат за кредитами, якi виникли з вини банку, на вiдшкодування судових витрат, на покриття втрат у повному обсязi, якщо коштiв резерву пiд кредитнi ризики для цього виявилося недостатньо [11].

Висновки

Банкiвськi резерви являють собою кошти комерцiйних банкiв i iнших кредитних iнститутiв, якi вони зобов'язанi зберiгати в центральному банку у якостi забезпечення деяких своiх операцiй вiдповiдно до норм обов'язкових резервiв. Величина й структура обов'язкових банкiвських резервiв неоднаковi в рiзних краiнах i перiодично змiнюються пiд впливом господарськоi кон'юнктури й з урахуванням банкiвськоi практики.

Фонди грошових коштiв, якi створюються комерцiйними банками, законодавчими актами означенi як: резервний фонд, страховий резерв, обов'язковий резерв.

Метою створення кожного з них i:

тАв резервного тАУ покриття непередбачених збиткiв за всiма статтями активiв та позабалансових зобов'язань;

тАв страхового тАУ покриття можливих збиткiв за всiма активними операцiями банкiв;

тАв обов'язкового тАУ зв'язування коштiв банкiв з метою регулювання грошового обiгу та використання таких фондiв з метою захисту iнтересiв вкладникiв та iнших клiiнтiв банкiв.

З метою пiдвищення надiйностi та стабiльностi банкiвськоi системи, захисту кредиторiв i вкладникiв комерцiйних банкiв та вiдповiдно до ст. 24 Закону Украiни ВлПро банки i банкiвську дiяльнiстьВ» Нацiональний банк Украiни встановлюi порядок формування та використання резерву для вiдшкодування можливих втрат за кредитними операцiями банкiв.

У сучасних умовах роль банкiвських резервiв в забезпеченнi функцiонування банкiвськоi системи важко переоцiнити. РЖз переходом до ринковоi економiки банкiвськi ризики (кредитнi, валютнi, втрати платоспроможностi) зростають, а тому зростаi i роль банкiвських резервiв, якi беруть на себе складну функцiю iх зменшити чи нейтралiзувати з метою уникнути негативних наслiдкiв для клiiнтiв та власникiв банку. Формування ре

Вместе с этим смотрят:

РЖнвестицiйна дiяльнiсть комерцiйного банку та ii вплив на його фiнансовий стан

РЖнкорпорацiя та консолiдацiя як первиннi форми систематизацii банкiвського законодавства Украiни

Автоматизацiя в банкiвськiй сферi

Автоматизована банкiвська система у ЗАТ КБ "ПриватБанк"

Аккредитивная форма расчётов: сущность, виды и порядок применения