Депозитнi операцii банкiв на фiнансовому ринку Украiни (за матерiалами АТЗТ "АК ПРОМРЖНВЕСТБАНК")

ДИПЛОМНА РОБОТА

ДЕПОЗИТНРЖ ОПЕРАЦРЖРЗ БАНКРЖВ НА ФРЖНАНСОВОМУ

РИНКУ УКРАРЗНИ

(за матерiалами АТЗТ тАЮАК ПРОМРЖНВЕСТБАНКтАЭ)

ЗМРЖСТ

Вступ

Роздiл 1. Теоретичнi засади депозитних операцiй

1.1 Характеристика банкiвських депозитних операцiй, задачi залучення депозитних коштiв комерцiйними банками

1.2. Фiнансовi умови залучення депозитiв комерцiйними банками

1.3 Формування вiдсоткових ставок, показники ефективностi та ризикiв депозитних операцiй

Роздiл 2. Оцiнка системи залучення депозитних коштiв в атзт тАЬАК ПРОМРЖНВЕСТБАНКтАЭ

2.1 Характеристика дiяльностi АТЗТ тАЬАК ПРОМРЖНВЕСТБАНКтАЭ за 2004 тАУ2007 роки

2.2 Аналiз динамiки структури, строковостi та ставок залучених депозитних коштiв в АТЗТ тАЬАК ПРОМРЖНВЕСТБАНКтАЭ

2.3 Аналiз вартостi залучення та рентабельностi використання залучених депозитних коштiв в АТЗТ ВлАК ПРОМРЖНВЕСБАНКВ»

Роздiл 3. Шляхи удосконалення залучення депозитних коштiв банками Украiни

3.1 Кореляцiйний аналiз впливу показникiв макроекономiки Украiни та рiвня доходiв населення на обсяг залучених депозитiв комерцiйними банками Украiни у 2001 тАУ 2007 роках

3.2 Свiтовий досвiд з управлiння залученими депозитними коштами банку

3.3 Удосконалення управлiння поточною структурою залучених депозитних коштiв банку в концепцii iнтегрованого управлiння активами та пасивами банку

Висновки

Список використаних джерел

Додатки

Анотацiя

ВСТУП

Актуальнiсть обраноi теми дипломного проекту та доцiльнiсть проведення дослiджень для оцiнки стану та перспектив розвитку методiв управлiння залученими депозитними коштами в комерцiйних банках полягаi в необхiдностi впровадження методологii комплексного аналiзу ефективностi дiяльностi комерцiйного банку не тiльки в внутрiшньому мiкросередовищi, але i при порiвняльному аналiзi положення банку у банкiвськiй системi Украiни (макросередовищi), оскiльки формування попиту та пропозицii на залученi кошти i результатом конкурентноi взаiмодii банкiв банкiвськоi системи Украiни i загального фiнансового стану юридичних i фiзичних осiб в Украiнi, який формуi iх схильнiсть до пропозицii тимчасового збереження вiльних коштiв в банкiвськiй системi.

Залученi(на мiжбанкiвському фiнансовому ринку) та запозиченi (на загальному фiнансовому ринку юридичних та фiзичних осiб) кошти комерцiйного банку i платними ресурсами, цiна на якi залежить вiд iх виду, суми, валюти та строку залучення (запозичення).

ОбтАЩiктом дипломного дослiдження i тАУ дiяльнiсть комерцiйного банку по залученню депозитних коштiв юридичних та фiзичних осiб на прикладi дiяльностi АКБ ВлПромiнвестбанкВ» та iнших комерцiйних банкiв Украiни першоi групи рейтингу Нацiонального банку Украiни.

Предметом дипломного дослiдження i тАУ комплекс системи управлiння вартiстю та рентабельнiстю залучених депозитних коштiв в АКБ ВлПромiнвестбанкВ», а також в iнших банкiвських установах банкiвськоi системи Украiни.

Мета дипломного дослiдження полягаi у теоретичному обТСрунтуваннi важливостi iнтегрованого управлiння активами та пасивами комерцiйного банку для визначення алгоритму управлiння залученням депозитних ресурсiв(пасивiв) у юридичних та фiзичних осiб, розкриттю дiючоi практики залучення депозитних коштiв в АКБ ВлПромiнвестбанкВ», а також пошуку напрямкiв удосконалення розвитку програмних моделей управлiння оптимальнiстю структури залучених депозитних коштiв в комерцiйному банку.

Для досягнення поставленоi мети в дипломнiй роботi вирiшуються такi завдання:

- дослiджено сутнiсть та класифiкацiю ресурсноi бази комерцiйного банку, як структурний розподiл коштiв на власний капiтал, залученi кошти юридичних та фiзичних осiб у виглядi поточних та строкових депозитiв, запозиченi кошти у iнших комерцiйних банкiв та Нацiонального банку Украiни у виглядi короткострокових та довгострокових кредитiв;

- дослiджено структуру залучених депозитних коштiв в АКБ ВлПромiнвестбанкВ», ii динамiку у 2004 тАУ 2007 роках та порiвняльнi особливостi структур залучених депозитних коштiв в iнших комерцiйних банках першоi групи рейтингу НБУ;

- розглянуто процес функцiонування та управлiння залученими депозитними коштами в АКБ ВлПромiнвестбанкВ»;

- проведено аналiз дiючоi практики управлiння залученими депозитними коштами в комерцiйних банках розвинутих краiн свiту;

- проведена розробка регресiйноi багатовимiрноi математичноi моделi розрахунку впливу структури депозитних коштiв (пасивiв) комерцiйного банку на рентабельнiсть його роботи;

- на основi розрахункiв побудованоi моделi запропоновано шляхи удосконалення оптимальноi структури залучених депозитних коштiв в АКБ ВлПромiнвестбанкВ» для пiдвищення рiвня рентабельностi роботи банку;

На вирiшення проблеми оптимального управлiння залученими коштами в комерцiйних банках спрямованi дослiдження, викладенi в монографiях наступних авторiв: тАУ Азаренкова Г.М., Васюренко О.В., Герасимович А.М., Жуков Е.Ф., Коцовська Р.Н., Ричакiвська В.РЖ., Мороз А.М., Украiнська Л.О., Савлук М.РЖ., Панова Г.С., Примостка Л.О. , Пуховкiна М.Ф., Спiцин РЖ.О., Спiцин Я.О., Шевченко Р. РЖ.

РЖнформацiйною базою дипломного дослiдження були тАУ звiтнi документи АКБ ВлПромiнвестбанкВ» за 2004 тАУ 2007 роки, статистичнi матерiали Нацiонального банку Украiни, Асоцiацii украiнських банкiв, Держкомстату Украiни.

Впровадження пропозицiй i рекомендацiй щодо шляхiв оптимiзацii структури залучених депозитних коштiв в комерцiйному банку, наданих в дипломнiй роботi, дозволить:

- зосередити увагу банкiвських установ на доцiльностi оптимальних структурних обсягiв залучення депозитних коштiв вiдносно рiвня статутного капiталу з точки погляду на максимальний рiвень досягнення дивiдендноi рентабельностi роботи комерцiйного банку;

- звернути увагу акцiонерiв комерцiйних банкiв на необхiднiсть оптимального нарощення власного капiталу, оскiльки результати дипломного дослiдження доводять, що максимум частки ринку залучених коштiв не i основою для максимуму дивiдендноi доходностi акцiонерного капiталу банку.

Дослiджена полiтика екстенсивного зростання валюти балансу банку АТЗТ тАЬАК ПромiнвестбанктАЭ у 2004 тАУ 2007 роках та розширення його iнфраструктури, з точки зору акцiонерiв, - не i ефективною, оскiльки разом з полiтикою впровадження переорiiнтацii банку з переважно юридичних клiiнтiв в сторону ощадного банку для фiзичних осiб ROE зменшився з рiвня 16,2% за 2005 рiк до рiвня 8,7% за 2007 рiк, тобто дохiднiсть акцiй банку стала практично в 2 рази нижче ринковоi доходностi iнвестицiйного капiталу в Украiнi.

Практична цiннiсть отриманих результатiв дипломного дослiдження полягаi в наданнi службi депозитного менеджменту АТЗТ тАЬАК ПромiнвестбанктАЭ нових комплексних рiшень та пiдходiв по аналiзу ефективностi полiтики застосування фiнансового важеля зростання рентабельностi статутного капiталу за рахунок залучених та запозичених коштiв юридичних та фiзичних осiб, якi доцiльно застосувати для корегування стратегiчних напрямкiв в структурi депозитноi полiтики банку.

РОЗДРЖЛ 1

ТЕОРЕТИЧНРЖ ЗАСАДИ ДЕПОЗИТНИХ ОПЕРАЦРЖЙ

1.1 Характеристика банкiвських депозитних операцiй, задачi залучення депозитних коштiв комерцiйними банками

Ресурси комерцiйного банку тАУ це сукупнiсть грошових коштiв, що знаходяться у його розпорядженнi i використовуються ним для виконання активних операцiй. Операцii, завдяки яким комерцiйнi банки формують своi ресурси, мають назву пасивних [25].

Згiдно з джерелами утворення банкiвських ресурсiв в iснуючiй банкiвськiй практицi ресурси комерцiйних банкiв подiляють на власнi, залученi (або депозити) та запозиченi(або мiжбанкiвськi депозити та кредити).

Функцiональною задачею власних ресурсiв банку (статутний капiтал, прибуток та резерви) i [37]:

- по-перше, забезпечення придбання основних та нематерiальних необоротних коштiв, якi становлять робочу iнфраструктуру банкiвськоi установи, що дозволяi виконувати всi банкiвськi операцii з грошовими коштами як в Украiнi, так i за кордоном в банках - нерезидентах;

- по-друге, виконання страховоi функцii нейтралiзацii банкiвських ризикiв, повтАЩязаних з неотриманням доходiв (вкладення коштiв в збитковi операцii) та втратою коштiв в активних операцiях (неповернення кредитних коштiв);

- по-третi, iнвестування тимчасово вiльних власних коштiв банку в iншi види бiзнесу з пiдвищеним ризиком та дохiднiстю, де ризикування коштами клiiнтiв практично недопустимо.

У загальному обсязi ресурсiв, якими володii комерцiйний банк, переважають зобовтАЩязання банку.

У загальному обсязi ресурсiв, якими володii комерцiйний банк, переважають зобовтАЩязання банку.

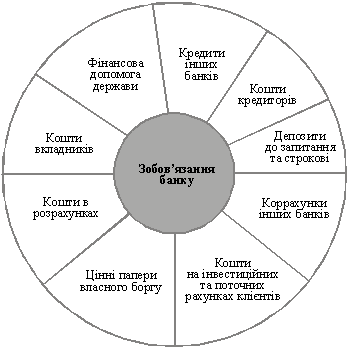

Пiд зобовтАЩязаннями банку слiд розумiти вимоги до активiв банкiвськоi установи, що зобовтАЩязують ii сплатити фiксовану суму коштiв у визначений час у майбутньому. У бухгалтерському облiку до зобовтАЩязань включають кошти на поточних рахунках клiiнтiв; кредиторську заборгованiсть, заборгованiсть за нарахованими процентами та вiдстрочену дебiторську заборгованiсть за доходами, але не включають доходи, прибуток та внутрiшньобанкiвськi розрахунки.

Рис. 1.1. Структура зобовтАЩязань банку [22]

В економiчнiй лiтературi зобовтАЩязання заведено подiляти на залученi та запозиченi кошти. Залученi кошти i найбiльшою частиною зобовтАЩязань банку. Це основне джерело формування ресурсiв банку, якi спрямовуються на проведення активних операцiй.

До залучених коштiв банку, згiдно класифiкацii роботи колективу авторiв пiд керiвництвом проф. Герасимовича А.М. (КНЕУ) [ 22], належать залишки коштiв на поточних, бюджетних рахунках клiiнтiв, депозитнi вклади фiзичних та юридичних осiб, вклади до запитання, залишки на пластикових платiжних картах, кредиторська заборгованiсть тощо.

В табл.1.1 наведена в дипломному дослiдженнi класифiкацiя ресурсiв комерцiйного банку з точки зору рiвня вартостi з використанням бухгалтерсько-облiковоi класифiкацii статей пасивiв згiдно ВлПлану рахункiвВ» [13].

Таблиця 1.1

Бухгалтерсько-облiкова класифiкацiя ресурсiв (пасивiв) банку [13]

| Безплатний власний капiталу (статутний капiтал +фонди + прибуток) | Низьковитратнi залученi кошти до запитання фiзичних осiб | Високовитратнi залученi строковi депозити фiзичних осiб | Низьковитратнi залученi кошти до запитання юридичних осiб | Високовитратнi залученi та запозиченi строковi депозити юридичних осiб | Платнi технологiчнi пасиви (кредиторська заборгованiсть, власнi ЦП, вiдсотки за депозити) |

| 1 | 2 | 3 | 4 | 5 | 6 |

| Статутний капiтал банку | Кошти на вимогу фiзичних осiб | Строковi кошти фiзичних осiб | Кошти на вимогу iнших банкiв | Короткостроковi кредити, що отриманi вiд Нацiонального банку Украiни | Кредиторська заборгованiсть за операцiями з банками |

| Емiсiйнi рiзницi | Кошти виборчих фондiв | Короткостроковi ощаднi (депозитнi) сертифiкати, емiтованi банком | Бюджетнi кошти клiiнтiв, якi утримуються за рахунок мiсцевих бюджетiв | Довгостроковi кредити, що отриманi вiд Нацiонального банку Украiни | Кредиторська заборгованiсть i транзитнi рахунки за операцiями з клiiнтами банку |

| Загальнi резерви та фонди банку | Ощаднi (депозитнi) сертифiкати на вимогу, емiтованi банком | Довгостроковi ощаднi (депозитнi) сертифiкати, емiтованi банком | Кошти спецiального фонду бюджетiв АРК, областей, мiст Киi-ва i Севастополя | Кредити, що отриманi вiд мiжнародних та iнших фiнансових органiзацiй | Цiннi папери власного боргу, крiм субординованого боргу |

| Результати минулих рокiв | | | Кошти позабюджетних фондiв | Строковi вклади (депозити) iнших банкiв | РЖншi пасиви банку |

| Результати звiтного року, що очiкують затвердження | | | Кошти на вимогу суб'iктiв господарювання | Короткостроковi кредити, що отриманi вiд iнших банкiв | Банкiвськi резерви на покриття ризикiв i витрат |

| Результати переоцiнки | | | Кошти небанкiвських фiнансових установ | Довгостроковi кредити, що отриманi вiд iнших банкiв | Субординований борг банку |

| Результат поточного року | | | | Строковi кошти суб'iктiв господарювання | |

Найбiльша частка ресурсiв банку, наведених в табл.1.1, у банкiвськiй практицi називаiться - залученi, або депозитнi зобовтАЩязання:

- низьковитратнi залученi кошти до запитання фiзичних осiб;

- високовитратнi залученi строковi депозити фiзичних осiб;

- низьковитратнi залученi кошти до запитання юридичних осiб;

- високовитратнi залученi строковi депозити юридичних осiб;

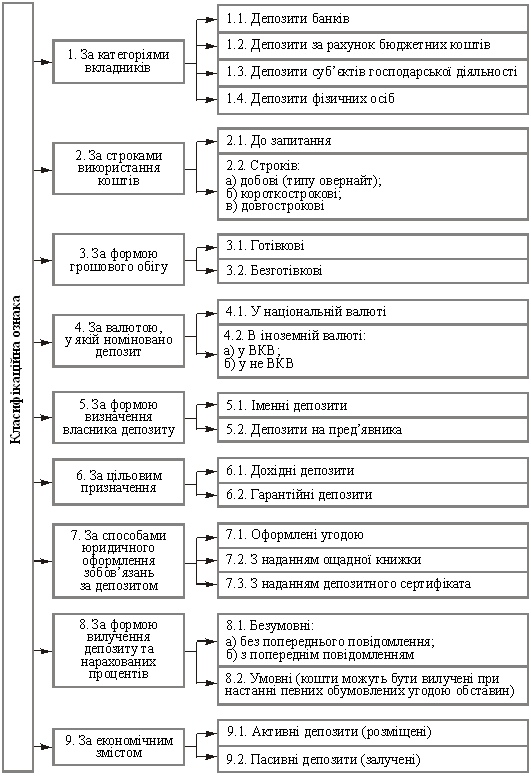

Класифiкацiя депозитiв за категорiями вкладникiв, економiчним змiстом, строками, валютою, згiдно роботи [22], наведена на рис.1.2

Депозит (вклад) тАФ це зобовтАЩязання банку за тимчасово залученими коштами фiзичних i юридичних осiб або цiнними паперами за вiдповiдну плату. Депозити утворюються за рахунок вкладу в банк суми грошей готiвкою або у безготiвковiй формi, у виглядi цiнного папера, що належить до оплати. Практично всi клiiнтськi рахунки в пасивi називаються депозитними. Депозитним може бути будь-який рахунок, вiдкритий клiiнтовi в банку, на якому зберiгаються його грошовi кошти [22]. У свiтовiй практицi iх частка в структурi пасивiв становить вiд 60 до 80 %.

Депозит (вклад) тАФ це зобовтАЩязання банку за тимчасово залученими коштами фiзичних i юридичних осiб або цiнними паперами за вiдповiдну плату. Депозити утворюються за рахунок вкладу в банк суми грошей готiвкою або у безготiвковiй формi, у виглядi цiнного папера, що належить до оплати. Практично всi клiiнтськi рахунки в пасивi називаються депозитними. Депозитним може бути будь-який рахунок, вiдкритий клiiнтовi в банку, на якому зберiгаються його грошовi кошти [22]. У свiтовiй практицi iх частка в структурi пасивiв становить вiд 60 до 80 %.

Депозитнi операцii вiдiграють значну роль у дiяльностi банку [22]:

- депозитнi операцii i головним джерелом проведення активних i, насамперед, пасивних операцiй. Вiд характеру депозитiв залежать види кредитних операцiй i, вiдповiдно, розмiр доходу банку;

- правильна органiзацiя депозитних операцiй забезпечуi лiквiднiсть комерцiйних банкiв;

- депозитнi операцii сприяють прискоренню безготiвкових розрахункiв;

- ресурси, сформованi за рахунок депозитних операцiй, зазвичай дешевшi мiжбанкiвських кредитiв.

Водночас депозитнi операцii мають певнi недолiки:

- операцii щодо залучення коштiв у вклади повтАЩязанi зi значними маркетинговими зусиллями, грошовими i матерiальними витратами комерцiйних банкiв. Це не даi змоги комерцiйному банку в разi необхiдностi

Рис. 1.2. - Класифiкацiя депозитiв [22]

- оперативно отримувати грошовi кошти для проведення активних операцiй, здiйснення непередбачених платежiв;

- мобiлiзацiя коштiв у вклади (депозити) в бiльшостi випадкiв залежить вiд вкладникiв, а не вiд комерцiйного банку, якому часто важко, а то й неможливо досягти додаткового залучення коштiв;

- загальний обсяг тимчасово вiльних грошових коштiв у рамках окремого банку або району обтАЩiктивно обмежений.

Оскiльки частка депозитiв у зобовтАЩязаннях найбiльша, то потрiбно окремо проаналiзувати iх структуру. Класифiкацiю депозитiв банку за рiзними класифiкацiйними ознаками наведено на рис. 1.2 [22].

За строками використання коштiв рахунки подiляються на: депозити (вклади) до запитання та строковi депозити. У свою чергу, в структурi строкових депозитiв видiляють: ультрастроковi (типу овернайт), короткостроковi (до одного року) та довгостроковi (бiльше одного року).

За категорiями вкладникiв депозити подiляються на: депозити банкiв; депозити за рахунок бюджетних коштiв; депозити субтАЩiктiв господарськоi дiяльностi; депозити фiзичних осiб.

За формою грошового обiгу можна видiлити: депозити внесенi готiвкою та безготiвковi депозити. При цьому депозити вiд фiзичних осiб, як правило, залучаються готiвковi, а вiд юридичних осiб тАФ безготiвковi.

За валютою, у якiй номiновано депозит розрiзняють: депозити у нацiональнiй валютi та депозити в iноземнiй валютi. Останнi пiдроздiляють на депозити у вiльно конвертованiй валютi та у невiльно конвертованiй валютi.

Зрозумiло, що комерцiйнi банки з останнiм видом депозитiв, як правило, намагаються не працювати.

За формою визначення власника депозиту видiляють iменнi депозити та депозити на предтАЩявника. Так, наприклад, ощаднi депозитнi сертифiкати на предтАЩявника емiтуються без зазначення власника, а вимогу за ними уступають, просто вручаючи сертифiкат без предтАЩявлення будь-якого документа. Ощаднi сер тифi-кати на предтАЩявника тАФ визнаний засiб конфiденцiйного зберiгання значних коштiв у нацiональнiй та iноземнiй валютах. Але якщо власник загубить його, то втрачаi вкладену суму так само безповоротно, як гаманець iз готiвкою. РЖменнi депозитнi сертифiкати в обiг не потрапляють i не продаються iншим особам (не пiдлягають вiдчуженню).

За цiльовим призначенням депозити подiляються на: дохiднi депозити та гарантiйнi депозити.

За способом юридичного оформлення зобовтАЩязань виокремлюють: депозити, оформленi угодою, депозити з наданням ощадноi книжки, депозити з наданням ощадного сертифiката.

За формою вилучення депозиту та нарахованих процентiв розрiзняють: безумовнi депозити та умовнi. Безумовнi депозити бувають без попереднього повiдомлення та з попереднiм повiдомленням. Умовнi депозити можуть бути вилученi у разi настання певних обумовлених угодою обставин.

За економiчним змiстом та характером депозиту розрiзняють: пасивнi та активнi депозити. Пасивнi депозити виступають джерелом залучення банкiвських ресурсiв. Активнi депозити тАФ засiб розмiщення тимчасово вiльних кредитних ресурсiв. Значна частка активних депозитiв у валютi балансу негативно характеризуi дiлову активнiсть банку, який не в змозi ефективно розпоряджатися своiми кредитними ресурсами.

Ефективнiсть формування ресурсноi бази банку залежить вiд рацiонального поiднання трьох чинникiв: стабiльностi (стiйкостi), вартостi та строковостi. Розглянемо переваги та недолiки окремих складових ресурсноi бази за цiiю ознакою.

Депозити до запитання i найдешевшими залученими ресурсами серед платних ресурсiв. Витратнiсть цього виду ресурсiв коливаiться в межах 1тАФ2 % рiчних за залишками на рахунках клiiнтiв. До депозитiв до запитання (або онкольних депозитiв) вiдносять: залишки на поточних рахунках клiiнтiв; кошти мiсцевих бюджетiв та позабюджетних фондiв; кошти на коррахунках iнших банкiв (рахунках ВллороВ»); кошти в розрахунках (невикористанi залишки за акредитивами, лiмiтованими чековими книжками, кошти замовникiв на спецiальних рахунках, розрахунках по капiтальних вкладеннях в цiлому за обтАЩiкт); вклади населення до запитання.

Депозити до запитання розмiщують у банку на поточних рахунках клiiнтiв. Вони використовуються для поточних розрахункiв власника рахунка з його партнерами. На вимогу клiiнта кошти з поточного рахунка у будь-який час можуть вилучатися через видачу готiвки, виконання платiжного доручення, сплати чекiв або векселiв. До вкладiв до запитання прирiвнюються вклади з попереднiм повiдомленням банку про намiр зняти грошi з рахунка (за умови, що термiн повiдомлення не перевищуi одного мiсяця).

Вклади до запитання i нестабiльними, що обмежуi можливiсть iх використання банком для кредитних та iнвестицiйних операцiй, тому власникам поточних рахункiв сплачуiться низький депозитний процент або не сплачуiться зовсiм. В умовах вiдсутностi (як правило) плати за депозити до запитання банки намагаються залучити клiiнтiв i стимулювати прирiст поточних внескiв за рахунок надання iм додаткових послуг та пiдвищення якостi обслуговування. Це, зокрема, кредитування з поточного рахунка, пiльги вкладникам в одержаннi кредиту, використання зручних для клiiнта форм розрахункiв: застосування кредитних карток, чекiв, розрахунково-консультативне обслуговування тощо.

Для покриття операцiйних витрат, повтАЩязаних з веденням поточних рахункiв, банк стягуi з клiiнта комiсiйну винагороду. Комiсiя може утримуватись з депозитного процента. Деякi банки не стягують комiсii з безпроцентних рахункiв за умови зберiгання на них стабiльного залишку не нижче встановленого рiвня. До депозитiв до запитання можна вiднести i кредитовi залишки на контокорентних рахунках.

На цьому рахунку вiдбиваються всi операцii банку з клiiнтами, тобто видача позичок i здiйснення платежiв за дорученням клiiнтiв, а також надходження виручки вiд реалiзацii продукцii та iнших грошових переказiв на користь клiiнта i на погашення позичок. РЖнакше кажучи, контокорентний рахунок тАФ це активно-пасивний рахунок, що поiднуi в собi ознаки поточного i позичкового. Кредитове сальдо за контокорентним рахунком означаi, що клiiнт маi у своiму розпорядженнi власнi кошти, дебетове тАФ що у клiiнта виникла заборгованiсть перед банком за позичками.

Формою залучення банком вкладiв до запитання i також поточний рахунок з овердрафтом. За режимом функцiонування цей рахунок подiбний до контокорентного. Проте, якщо останнiй вiдкриваiться надiйним клiiнтам, якi активно кредитуються, при овердрафтi таке позичання допускаiться вiд випадку до випадку, тобто маi нерегулярний характер. Для цього рахунка характерний кредитовий залишок. Особовий рахунок з овердрафтом може вiдкриватися тiльки у вiдносинах банку з юридичними особами. Отже, особовий рахунок з овердрафтом маi ширшу сферу застосування.

Одним iз видiв депозитiв до запитання i залишок коштiв на кореспондентських рахунках, вiдкритих у даному банку iншими банками, який можна назвати мiжбанкiвським депозитом.

Конкуренцiя на ринку кредитних ресурсiв змушуi комерцiйнi банки шукати новi форми i способи залучення коштiв. Значного поширення в банкiвськiй практицi набуло залучення коштiв на рахунки, що обслуговуються за допомогою платiжних карток. За експертними оцiнками операцii з платiжними картками в Украiнi набувають все бiльшого поширення i зараз становлять 15тАФ20 % загального обсягу розрахункiв. За своiм характером такий рахунок вважаiться депозитом до запитання. В умовах обмеженостi клiiнтськоi бази даний вид залучення ресурсiв i, безумовно, перспективним i потребуi подальшого розвитку в банкiвськiй практицi.

Витрати на обслуговування поточних рахункiв, як правило, найменшi. Це найдешевший вид ресурсiв. Збiльшення частки даного компонента в ресурснiй базi скорочуi процентнi витрати i знижуi витратнiсть ресурсiв у цiлому. Проте змiну залишкiв депозитiв до запитання важко спрогнозувати, i цей вид ресурсiв i найнестабiльнiшим елементом. Висока iх частка значно знижуi лiквiднiсть банку. Як свiдчить практика, оптимальний рiвень депозитiв до запитання в ресурснiй базi тАФ до 30 %.

Строковi депозити тАФ це грошовi кошти, якi розмiщуються в банку на строго обумовлений термiн i можуть знiматися пiсля закiнчення цього термiну або пiсля попереднього повiдомлення банку за встановлений перiод. Строковi депозити подiляються на депозити вiд юридичних та фiзичних осiб (вклади населення). Банку вигiдно залучати строковi депозити, бо вони стабiльнiшi i дають змогу банковi розпоряджатися ними тривалий термiн. Незважаючи на зростання процентних витрат, збiльшення частки строкових депозитiв у загальнiй сумi зобовтАЩязань i позитивним моментом, оскiльки вони i найстабiльнiшою частиною ресурсiв. Саме вони дають змогу кредитувати на бiльш тривалi термiни, але в результатi за ними вищий процент. У звтАЩязку з тим, що на сьогоднi вiльних оборотних коштiв у пiдприiмств майже немаi, у структурi строкових депозитiв значною i частка вкладiв населення (депозити фiзичних осiб). Витрати на залучення вкладiв населення дещо нижчi, тому вони i вирiшальним елементом стабiльних ресурсiв банку.

Однiiю з форм строкових вкладiв i сертифiкати. Ощадний (депозитний) сертифiкат тАФ це письмове пiдтвердження депонування банком грошових коштiв, яке засвiдчуi право вкладника на одержання пiсля закiнчення встановленого строку суми депозиту i процентiв за ним. Доходи за ним нараховуються у виглядi процентiв на номiнал, фiксованоi премii чи виграшу або як рiзниця мiж цiною розмiщення та цiною погашення (сума дисконту) цiнного папера. Депозитний сертифiкат може використовуватись його власником як платiжний засiб i обертатися на фондовому ринку.

Основною задачею залучення депозитних коштiв комерцiйними банками i створення пасивних джерел виконання банками активних операцiй з залученими коштами з метою отримання прибутку вiд активних операцiй, який перевищуi витрати на залучення депозитних коштiв.

Основною задачею запозичення коштiв на мiжбанкiвському ринку i покриття тимчасових касових розривiв мiж грошовими потоками власних платежiв банку i платежiв за дорученням клiiнтiв та грошовими потоками надходження платежiв в банк у власних операцiях та операцiях клiiнтiв.

Згiдно з визначенням роботи [24], метою менеджменту в сферi управлiння зобовтАЩязаннями банку i залучення достатнього обсягу коштiв з найменшими витратами для фiнансування тих активних операцiй, якi маi намiр здiйснити банк i пiдтримка достанього рiвня лiквiдностi.

Згiдно з визначенням роботи [61], метою банкiвського менеджменту у сферi управлiння зобовтАЩязаннями банку i залучення достатнього обсягу коштiв з найменшими витратами для фiнансування тих активних операцiй, якi маi намiр здiйснити банк. Отже, у процесi формування ресурсноi бази менеджмент повинен враховувати два основнi параметри управлiння тАФ вартiсть залучених коштiв та iх обсяг.

Для забезпечення бажаноi структури, обсягiв та рiвня витрат за депозитними зобовтАЩязаннями менеджмент використовуi рiзнi методи залучення коштiв, якi загалом подiляються на двi групи тАФ цiновi та нецiновi методи управлiння залученими коштами.

Сутнiсть цiнових методiв полягаi у використаннi вiдсотковоi ставки за депозитами як головного важеля в конкурентнiй боротьбi за вiльнi грошовi кошти фiзичних i юридичних осiб. Пiдвищення пропонованоi банком ставки дозволяi залучити додатковi ресурси. РЖ, навпаки, банк, перенасичений ресурсами, але обмежений небагатьма прибутковими напрямами iх розмiщення, зберiгаi чи знижуi депозитнi ставки.

Нецiновi методи управлiння залученими коштами банку базуються на використаннi рiзноманiтних прийомiв заохочення клiiнтiв, якi прямо не повтАЩязанi зi змiною рiвня депозитних ставок.

Нецiновi методи управлiння базуються на маркетингових дослiдженнях того сектору ринку, який обслуговуiться банком, вивченнi потреб клiiнтури, розробленнi нових фiнансових iнструментiв та операцiй, що пропонуються клiiнтам. У цiлому застосування нецiнових методiв потребуi деяких (iнодi й значних) витрат.

Згiдно визначень роботи Л.О.Примостки (КНЕУ) [61] - до залучених коштiв банку належать залишки коштiв на поточних, бюджетних i розрахункових рахунках клiiнтiв, ощаднi та строковi вклади фiзичних i юридичних осiб, вклади до запитання, рiзнi види депозитних рахункiв, таких як умовнi, заставнi, брокерськi, цiльовi депозити, депозити в iноземнiй валютi, а також кошти на кореспондентських рахунках iнших банкiв (лоро-рахунки). У банкiвськiй практицi всi рахунки клiiнтiв, вiдкритi в банку, у цiлому називають депозитами, а залученi кошти тАФ депозитними зобовтАЩязаннями.

Згiдно визначень роботи А.М. Арiстовоi (КНТЕУ) [24] - до депозитiв (залучених коштiв) банку належать залишки коштiв на поточних, бюджетних i розрахункових рахунках клiiнтiв, ощаднi та строковi вклади фiзичних i юридичних осiб, вклади до запитання, рiзнi види депозитних рахункiв, включаючи такi як умовнi, заставнi, брокерськi, цiльовi депозити, депозити в iноземнiй валютi, а також кошти на кореспондентських рахунках iнших банкiв (лорорахунки). Усi цi джерела коштiв подiляються на двi групи: трансакцiйнi та ощаднi депозити. Ознакою трансакцiйних депозитiв i право клiiнта на переказ грошей в iншу банкiвську установу та використання цього права на регулярнiй основi. Тому трансакцiйнi депозити i найбiльш рухливою частиною банкiвських пасивiв. Ощаднi депозити не мають цiii ознаки, вони стiйкiшi як джерела фiнансування, але iх залучення коштуi банку бiльше (вiдсоткова ставка).

Основними завданнями щодо управлiння залученими коштами банку, за думкою к.е.н. Арiстовоi А.М. та д.е.н. Шульги Н.П. (КНТЕУ, кафедра банкiвськоi справи) [24], на сучасному етапi розвитку банкiв Украiни i:

- дотримання нормативiв лiквiдностi;

- дотримання нормативiв обовтАЩязкового резервування;

- реалiзацiя депозитноi полiтики банку;

- пiдтримка структури пасивiв (коефiцiiнт фiнансового важеля) на рiвнi, який вiдповiдаi стратегiчним цiлям банку;

- використання пiдходiв до управлiння зобовтАЩязаннями, якi вiдповiдають стратегii управлiння ризиком лiквiдностi;

- застосування iнструментiв управлiння зобовтАЩязаннями банку, адекватних стану фiнансового ринку;

- встановлення вiдповiдностi обсягiв i структури зобовтАЩязань обсягам i структурi активних операцiй, спираючись на стратегiю iнтегрованого управлiння пасивами i активами банку;

- формування собiвартостi ресурсiв на ринку, що забезпечують стабiльну доходнiсть активних операцiй.

1.2 Фiнансовi умови залучення депозитiв комерцiйними банками

Для забезпечення бажаноi структури, обсягiв i рiвня витрат за депозитними зобов'язаннями менеджмент використовуi рiзнi методи залучення коштiв, якi загалом зводяться до двох груп: цiновi та нецiновi методи управлiння залученими коштами.

Сутнiсть цiнових методiв полягаi у використаннi вiдсотковоi ставки за депозитами як головного важеля в конкурентнiй боротьбi за вiльнi грошовi кошти фiзичних i юридичних осiб. Пiдвищення пропонованоi банком ставки даi змогу залучити додатковi ресурси. РЖ навпаки, банк, перенасичений ресурсами, але обмежений небагатьма прибутковими напрямами iх розмiщення, зберiгаi або навiть зменшуi депозитнi ставки.

Обсяги залучення заощаджень у банкiвську систему суттiво залежать вiд цiновоi полiтики банкiв, основним iнструментом якоi i депозитна ставка. Банки встановлюють диференцiйованi ставки залежно вiд виду депозитного рахунку, строку розмiщення коштiв на депозитi та суми вкладу. Цiноутворення за депозитними зобов'язаннями банку базуiться на аналiзi спiввiдношення мiж депозитною ставкою, яка вiдображаi ринкову вартiсть залучення коштiв, i витратами банку, пов'язаними з обслуговуванням кожного виду депозитних рахункiв. Якщо операцiйнi витрати банку за рахунком чималi, наприклад, для розрахункових рахункiв клiiнтiв, то ставка буде низькою або взагалi вiдсотки не виплачуватимуться. Покриття витрат з обслуговування депозиту банк найчастiше перекладаi на клiiнта, стягуючи фiксовану комiсiйну винагороду або встановлюючи вартiсть проведення кожноi операцii за рахунком, i водночас виплачуi вiдсотки за залишок коштiв на клiiнтському рахунку.

В табл.Ж.1 тАУ Ж.6 Додатку Ж наведенi умови за

Вместе с этим смотрят:

РЖнвестицiйна дiяльнiсть комерцiйного банку та ii вплив на його фiнансовий стан

РЖнкорпорацiя та консолiдацiя як первиннi форми систематизацii банкiвського законодавства Украiни

Автоматизацiя в банкiвськiй сферi

Автоматизована банкiвська система у ЗАТ КБ "ПриватБанк"

Аккредитивная форма расчётов: сущность, виды и порядок применения