Виявлення резервiв розвитку потенцiалу пiдприiмства на основi аналiзу використання основних виробничих фондiв

МРЖНРЖСТЕРСТВО ОСВРЖТИ РЖ НАУКИ УКРАРЗНИ

УКРАРЗНСЬКА РЖНЖЕНЕРНО-ПЕДАГОГРЖЧНА АКАДЕМРЖЯ

ЕЛЕКТРОТЕХНОЛОГРЖЧНИЙ ФАКУЛЬТЕТ

КАФЕДРА ЕКОНОМРЖКИ ПРЖДПРИРДМСТВ ТА МЕНЕДЖМЕНТУ

КУРСОВА РОБОТА

з дисциплiни ВлУправлiння потенцiалом пiдприiмстваВ»

на тему: ВлВиявлення резервiв розвитку потенцiалу пiдприiмства на основi аналiзу використання основних виробничих фондiвВ»

Захищена з оцiнкою

_________ Вл__В» _____________2008

Викладач:_____________

(пiдпис)

ЗМРЖСТ

Вступ

1 Теоретичнi аспекти показникiв використання основних фондiв пiдприiмств та потенцiалу пiдприiмства

1.1 Поняття й класифiкацiя основних фондiв пiдприiмств

1.2 Економiчна ефективнiсть i параметри оцiнки потенцiалу пiдприiмства

1.3 Методи аналiзу ефективностi використання основних фондiв

2 Аналiз використання основних фондiв на ВАТ ВлСтахановський завод технiчного вуглецюВ» i розробка заходiв по оптимiзацii показникiв використання

2.1 Характеристика пiдприiмства i його органiзацiйноi структури

2.2 Аналiз фiнансово-економiчноi дiяльностi ВАТ ВлСЗТВВ»

3 Розробка заходiв щодо оптимiзацii показникiв використання

Ваосновних фондiв

Висновки

Список використаноi лiтератури

ВСТУП

Засоби виробництва - це сукупнiсть матерiальних цiнностей, що беруть участь у процесi виготовлення продукцii. Вони дiляться на засоби працi (верстати, машини тощо) i предмети працi (сировина, матерiали тощо).

Засоби й предмети працi вiдiграють рiзну роль у виробничому процесi й створеннi готового продукту. Засоби працi багаторазово беруть участь у виробничому процесi, вони переносять свою вартiсть на готовий продукт частинами, у мiру зношування й вiдтворюються через ряд виробничих циклiв: предмети працi цiлком споживаються протягом одного виробничого циклу, змiнюють свою натуральну форму, що утворюi готову продукцiю, цiлком переносять на неi свою вартiсть. Засоби виробництва, вираженi у вартiснiй формi, становлять виробничi фонди. Засоби працi представляють речовинний змiст основних виробничих фондiв, а предмети працi - оборотнi виробничi фонди.

Засоби виробництва тАУ це машини, верстати, прилади, iнструменти, будинки, спорудження, транспортнi засоби, лiнii зв'язку, сховища, склади й тощо. В економiчнiй науцi всi цi види ресурсiв називаються основним капiталом або основними виробничими фондами.

Основнi засоби за своiю соцiальною сутнiстю i об'iктами власностi й виступають у натуральному видi, як споживчi вартостi, кориснi речi, а також як вартiсть, що збереглась в iх працi.

Основнi засоби - це тi ресурси пiдприiмства, якi задiянi у виробництвi на роки, на десятилiття. РЗхня зовнiшня форма залишаiться незмiнною на весь строк iх ВлжиттяВ», а вартiсть свою вони переносять, приiднують до виробничого продукту частинами.

В умовах ринкових вiдносин на перший план висуваються наступнi питання вiдносно основних фондiв, як технiчний рiвень, якiсть, надiйнiсть продукцii, що цiлком залежить вiд якiсного стану технiки й ефективного ii використання. Полiпшення технiчних якостей засобiв працi й озброiнiсть працiвникiв ними забезпечують основну частину росту ефективностi виробничого процесу.

Тому метою даноi роботи i виявлення резервiв розвитку потенцiалу пiдприiмства та розробка заходiв по пiдвищенню використання основних фондiв.

ВаБiльш повне й рацiональне використання основних фондiв i виробничих потужностей пiдприiмства сприяi полiпшенню всiх його технiко-економiчних показникiв: росту продуктивностi працi, пiдвищенню фондовiддачi, збiльшенню випуску продукцii, зниженню ii собiвартостi, економii капiтальних вкладень.

Завданнями аналiзу стану й ефективностi використання основних виробничих фондiв i: встановлення забезпеченостi пiдприiмства i його структурних пiдроздiлiв основними фондами - вiдповiдностi величини, складу й технiчного рiвня фондiв потреби в них; з'ясування виконання плану iхнього росту, вiдновлення й вибуття; вивчення технiчного стану основних коштiв й особливо, найбiльш активноi iхньоi частини - машин й устаткування; визначення ступеню використання основних фондiв i факторiв, що на нього вплинули; встановлення повноти застосування парку устаткування i його комплектностi; з'ясування ефективностi використання устаткування в часi й по потужностi; визначення впливу використання основних фондiв на обсяг виробленоi продукцii; виявлення резервiв росту фондовiддачi, збiльшення обсягу продукцii й прибутку за рахунок полiпшення використання основних фондiв.

Об'iктом дослiдження в курсовiй роботi i вiдкрите акцiонерне товариство ВлСтахановський завод технiчного вуглецюВ».

ВаМетою дiяльностi пiдприiмства i виробництво технiчного вуглецю, сирих товарних гум i товарiв народного споживання в Украiнi.

Предметом дослiдження в курсовiй роботi i показники використання основних фондiв пiдприiмства.

ВаДля досягнення мети необхiдно вирiшити ряд завдань:

- дослiдити теоретичнi аспекти функцiонування та використання основних фондiв пiдприiмств;

- проаналiзувати динамiку ефективностi використання основних фондiв пiдприiмства;

- розробити заходи щодо оптимiзацii iхнього використання;

- виявити резерви росту фондовiддачi, збiльшення обсягу продукцii й прибутку за рахунок полiпшення використання основних фондiв

1 ТЕОРЕТИЧНРЖ АСПЕКТИ ПОКАЗНИКРЖВ ВИКОРИСТАННЯ ОСНОВНИХ ФОНДРЖВ ПРЖДПРИРДМСТВА ТА ПОТЕНЦРЖАЛУ ПРЖДПРИРДМСТВА

1.1 Поняття й класифiкацiя основних фондiв пiдприiмств

Матерiальну базу пiдприiмства утворюють засоби працi й предмети працi, якi поiднуються в засоби виробництва. Засоби працi враховуються у формi основних фондiв. Основнi фонди у вартiсному вираженнi являють собою основнi засоби, що облiковуються у системi бухгалтерськоi звiтностi. При аналiзi основних фондiв, насамперед треба вiдзначити, що вони i активним елементом виробництва й при правильному iх використаннi не тiльки забезпечують створення товарiв, але й сприяють полiпшенню умов працi працiвникiв [7].

Основнi засоби - це такi товарно-матерiальнi цiнностi, якi протягом тривалого перiоду часу зберiгають свою матерiально-натуральну форму, зношуються поступово й переносять свою вартiсть на готову продукцiю або послуги вроздрiб. Сутнiсть основних фондiв можна охарактеризувати в такий спосiб: вони речовинне втiленi в коштах працi; iхня вартiсть вроздрiб переносяться на продукцiю; вони зберiгають натуральну форму тривалий час у мiру зношування; вiдшкодовуються на основi амортизацiйних вiдрахувань пiсля закiнчення термiну служби.

Любий процес виробництва i процес перетворення предметiв працi, здiйснюваний живою працею за допомогою коштiв працi. Сукупнiсть коштiв працi утворить основнi виробничi фонди, якi застосовуються в декiлькох виробничих циклах, поступово зношуються й переносять свою вартiсть на продукт вроздрiб протягом усього термiну служби, не змiнюючи при цьому своii натуральноi форми. Основнi виробничi фонди складаються з машин й устаткування, передатних устроiв, транспортних засобiв, будинкiв, споруджень i так далi.

Однак в основнi виробничi фонди включаються не всi засоби працi, а лише тi з них, якi являють собою продукти суспiльноi працi, мають вартiсть. Але й не всяка рiч, що маi вартiсть i i за своiю натуральною формою засобом виробництва, входить до складу основних виробничих фондiв. Примiром, машини або верстати, якi лежать на складi як готова продукцiя чекаючи реалiзацii, входять не в основнi фонди, а у фонди обiгу.

Отже, виробничi основнi фонди беруть участь у матерiальному виробництвi й у мiру зношування переносять частинами свою вартiсть на вартiсть готовоi продукцii, виробленоi з iх допомогою.

Поряд з ними в народному господарствi функцiонують й основнi невиробничi фонди - об'iкти тривалого невиробничого використання, що зберiгають свою натуральну форму й поступово втрачають вартiсть. До них ставляться фонди житлово-комунального господарства, органiзацiй культури, науки, охорони здоров'я тощо. Основнi невиробничi фонди не беруть участь у створеннi споживацьких вартостей.

Отже, основнi фонди - це матерiальнi цiнностi, використовуванi в господарськiй дiяльностi платника податкiв протягом перiоду, що перевищуi 12 мiсяцiв з дати введення iх в експлуатацiю, i вартiсть яких поступово зменшуiться у зв'язку з фiзичним або моральним зношуванням.

До складу основних коштiв зараховуються предмети вартiстю понад 1000 грн. за цiною придбання (виготовлення) i термiну служби бiльше одного року [9].

По використанню основнi фонди пiдроздiляються на: дiючi, не дiючi (що перебувають на консервацii), запаснi (призначенi для замiни).

По функцiональному призначенню, залежно вiд характеру участi основних фондiв у процесi виробництва розрiзняють:ВаВаВаВаВаВаВаВа

- виробничi основнi фонди (безпосередньо беруть участь у виробничому процесi або сприяють його здiйсненню) - будинки, спорудження, машини, устаткування;

- невиробничi основнi фонди (вони безпосередньо не беруть участь у процесi виробництва й призначенi для задоволення культурно-побутових, комунальних потреб трудящих).

ВаПо оперативному призначенню основнi фонди дiляться на:

- промисловi;

- будiвельнi;

- сiльськогосподарськi;

- транспортнi;

- зв'язку.

ВаПо ознацi приналежностi основнi фонди пiдроздiляються на: власнi й орендованi.

Основнi фонди в залежностi вiд амортизацii пiдроздiляються на наступнi групи:

Перша група - будинки, споруди, iхнi структурнi компоненти, передатнi пристроi, житловi будинки i iхнi частини (квартири й мiсця загального користування);

Будинки - це архiтектурно - будiвельнi об'iкти, призначенi для створення необхiдних умов працi. До цiii групи ставляться: житловi будинки, виробничi корпуси цехiв, депо, гаражi, складськi примiщення, виробничi лабораторii й так далi. До складу цих об'iктiв включаються також системи опалення, внутрiшня мережа каналiзацii й водопроводу, освiтлювальнi арматури й електропроводка, внутрiшнi телефоннi й сигналiзацiйнi мережi, вентиляцiйнi устроi, пiдйомники.

Споруди - це iнженерно-будiвельнi об'iкти, призначенi для здiйснення процесу виробництва й не пов'язанi зi змiною предметiв працi. До них ставляться: стовбури шахт, нафтовi свердловини, греблi, естакади, водопiдйомнi станцii й колодязi, резервуари, мости, автомобiльнi дороги, залiзничнi колii внутрiшньозаводського, внутрiшньогосподарського транспорту.

Передатнi пристроi - устроi, за допомогою яких провадиться передача електричноi, тепловоi або механiчноi енергii, а також передача рiдких i газоподiбних речовин вiд одного об'iкта до iншого. До цих устроiв ставляться: нафтопроводи й газопроводи, водорозподiльнi мережi, електромережi, тепломережi, газовi мережi, лiнii зв'язку.

Друга група - автомобiльний транспорт i вузли (запаснi частини) до нього; меблi; побутовi електроннi, оптичнi, електромеханiчнi прилади й iнструменти, iнше конторське (офiсне) оснащення, устаткування й приналежнiсть до них;

Транспортнi засоби призначенi для перемiщення людей i вантажiв у межах пiдприiмства й поза ним. У цю групу входять: рухомий склад залiзничного транспорту (заводськi локомотиви, вагони, цистерни, дрезини); заводськi баржi, катери, пороми, автомобiлi, трактори, тягачi, мотоцикли; а також виробничий транспорту-вагонетки, автокари, електрокари, вiзки тощо (крiм конвеiрiв, транспортерiв й iнших механiзмiв, що ставляться до виробничого устаткування). РЖнструменти всiх видiв - це механiзованi й немеханiзованi рiжучi, що давлять, ущiльнюючi, ударнi й iншi знаряддя ручноi працi, а пристосування, що прикрiплюють також до машин, що служать для обробки виробiв (затиски, лещата, оправлення). До цiii групи ставляться iнструменти вартiстю за одиницю сто мiнiмальних неоподатковуваних податком доходiв громадян з термiном служби бiльше одного року. Виробничий iнвентар i приналежностi служать для полегшення виробничих операцiй (робiтники столи, верстати); для зберiгання рiдких i сипучих тiл (баки, чани); для охорони працi (кожухи , пристосування для огородження механiзмiв). До цiii групи ставляться також шафи торговельнi й стелажi, iнвентарна тара, предмети технiчного призначення. До господарського iнвентарю належать предмети конторського й господарського призначення: конторська обстановка, гардероби, столи, сейфи, друкарськi машинки, множнi апарати, а також предмети протипожежного призначення. Третя група - будь-якi iншi основнi фонди, не включенi до груп 1, 2 й 4 - машини й устаткування використаються для безпосереднього впливу на предмет працi або його перемiщення в процесi створення продукту або послуг виробничого характеру, для вироблення й перетворення енергii. До них ставляться: силовi машини й устаткування, турбiнне встаткування, трактори, металорiзальне, ковальсько-пресове, компресорне встаткування, насоси, пiдйомно-транспортне, вантажно-розвантажувальне встаткування.

ВаЧетверта група - електронно-обчислювальнi машини, iншi машини для автоматичноi обробки iнформацii, пов'язанi з ними кошти зчитування або печатки iнформацii, iншi iнформацiйнi системи, комп'ютернi програми, телефони (у тому числi стiльниковi), мiкрофони й рацii, вартiсть яких перевищуi вартiсть малоцiнних товарiв (предметiв).

Залежно вiд ступеня безпосереднього впливу на предмети працi, участi у виробничому процесi основнi виробничi фонди пiдроздiляються на:

- активнi (фонди, якi безпосередньо беруть участь у виробничому процесi - машини, устаткування, прилади, iнструменти й т.п.);

- пасивнi (вони створюють умови для нормальноi роботи активних основних фондiв - будинку, спорудження, передатнi устроi й т.п.).

Кожне пiдприiмство маi у своiму розпорядженнi основнi й оборотнi фонди. Сукупнiсть основних виробничих фондiв й оборотних фондiв пiдприiмств утворить iхнi виробничi фонди [4].

Норми амортизацii встановлюються у вiдсотках до балансовоi вартостi кожноi iз груп основних фондiв на початок звiтного (податкового) перiоду .

1.2 Економiчна ефективнiсть i параметри оцiнки потенцiалу Вапiдприiмства

Економiчна ефективнiсть тАУ це вiдносний показник, який порiвнюi отриманий економiчний ефект з витратами (витратний пiдхiд) або ресурсами (ресурсний пiдхiд), використаними для досягнення цього ефекту.

Пiд економiчним ефектом у даному випадку розумiiться абсолютна величина результату економiчноi дiяльностi пiдприiмця (пiдприiмницькоi структури). У найбiльш загальному виглядi показник економiчноi ефективностi можна виразити формулою

. (1.1)

. (1.1)

ВаВiдмiннiсть мiж ресурсним i витратним пiдходами полягаi в тому, що при ресурсному пiдходi економiчний ефект спiввiдноситься з вартiсною величиною придбаних ресурсiв, а при витратному пiдходi тАУ з тiiю частиною вартостi ресурсiв, яку в даному перiодi було включено до витрат.

Як узагальнюючий показник економiчноi ефективностi звичайно використовуiться коефiцiiнт рентабельностi, який i окремим випадком показника ефективностi, коли в якостi показника ефекту в чисельнику дробу береться прибуток, а в знаменнику тАУ величина ресурсiв або витрат. Часто на практицi деякi коефiцiiнти рентабельностi визначаються як вiдношення двох показникiв ефекту [2]. Можна навести як приклад показник рентабельностi продукцii, що розраховуiться таким чином:

. (1.2)

. (1.2)

Загальний економiчний ефект може становити результат виробничоi або всiii господарськоi дiяльностi. Загальний економiчний ефект характеризуiться абсолютною величиною, причому як продукцiя тАУ величиною позитивною, а як прибуток тАУ може бути й негативною (збитки).

Ефективнiсть дiяльностi пiдприiмства можна представити в наступному виглядi:

, (1.3)

, (1.3)

де Е тАУ ефективнiсть;

ВаР тАУ отриманий результат;

ВаВ тАУ витрати для отримання результату.

Для оцiнки ефективностi всiii господарськоi дiяльностi пiдприiмства застосовуiться ресурсний показник тАУ загальна рентабельнiсть пiдприiмства. Для розрахунку показника ефективностi скористаiмося формулою (1.3). Як отриманий результат беремо суму чистого прибутку (П) пiдприiмства за дослiджуваний перiод, а за витрати тАУ всi вкладення пiдприiмства за дослiджуваний перiод, тобто його активи (ВА).

Таким чином, ефективнiсть дiяльностi пiдприiмства можна оцiнити за наступною формулою:

. (1.4)

. (1.4)

Залежно вiд того, з чим порiвнюiться обраний показник ефекту, можна видiлити двi групи показникiв рентабельностi:

- показники оцiнки рентабельностi продукцii;

- показники оцiнки рентабельностi капiталу (активiв).

Перша група показникiв формуiться на основi розрахунку рiвнiв рентабельностi (прибутковостi) за показниками прибутку (доходу), що вiдображенi у звiтностi.

Друга група показникiв рентабельностi формуiться на основi розрахунку рiвнiв рентабельностi залежно вiд змiни характеру авансованих коштiв: усi активи пiдприiмства; iнвестицiйний капiтал (власнi кошти + довгостроковi зобов'язання); акцiонерний (власний) капiтал.

За допомогою показника Рентабельнiсть капiталу = Чистий прибуток / Усi активи можна зробити оцiнку загальноекономiчноi ефективностi використання сукупних ресурсiв пiдприiмницькоi структури.

Показник Рентабельнiсть капiталу = Чистий прибуток / РЖнвестицiйний капiтал характеризуi ефективнiсть сукупного капiталу (власного i позикового) i становить iнтерес, перш за все, для iнвесторiв.

Показник Рентабельнiсть капiталу = Чистий прибуток / Акцiонерний (власний) капiтал (за кордоном вiн маi назву фiнансовоi рентабельностi) дозволяi судити, який прибуток приносить кожна гривня iнвестованого власного капiталу[5].

Для пiдприiмця важливе значення маi не тiльки оцiнка рентабельностi, але й виявлення чинникiв, що вплинули на величину досягнутих фiнансово-економiчних результатiв. Перерахованi показники рентабельностi, кожен з яких легко моделюiться за факторною залежнiстю, дозволяють вирiшити це завдання.

Такi показники, як продуктивнiсть працi, фондовiддача i ресурсовiддача, i окремими показниками ефективностi. Тенденцii iх змiни вiдображають галузеву специфiку i конкретнi умови господарювання.

1.3 Методи аналiзу ефективностi використання основних фондiв

Ефективнiсть вiдтворювальних процесiв певною мiрою залежить вiд строкiв експлуатацii перш за все активноi частини основних фондiв, тобто перiоду функцiонування у виробництвi вiдповiдно до iх первiсного технологiчного призначення. При цьому як скорочення, так i збiльшення перiоду експлуатацii по-рiзному впливають на ефективнiсть вiдтворення i використання знарядь працi [11]. Скорочення строкiв експлуатацii машин i устаткування, з одного боку, уможливлюi прискорення iх оновлення, зменшення технiко-економiчного старiння знарядь працi, пiдвищення технiчного рiвня пiдприiмств, зростання продуктивностi працi, зниження ремонтно-експлуатацiйних витрат, а з iншого, тАУ обумовлюi збiльшення собiвартостi продукцii за рахунок амортизацiйних сум, вимагаi бiльших за обсягом iнвестицiйних ресурсiв для нарощування виробничих потужностей машинобудування. Продовження перiоду функцiонування машин i устаткування дозволяi зменшити обсяг щорiчноi замiни спрацьованих засобiв працi i за рахунок цього направляти бiльше ресурсiв для розширеного iх вiдтворення, але викликаi зниження сукупноi продуктивностi дiючих знарядь працi, значне збiльшення видаткiв на iх утримання та експлуатацiю. Саме тому строки експлуатацii машин i устаткування повиннi бути оптимальними, тобто такими, що забезпечують найменшi витрати суспiльноi працi на iх виготовлення i використання у виробничому процесi протягом всього перiоду функцiонування.

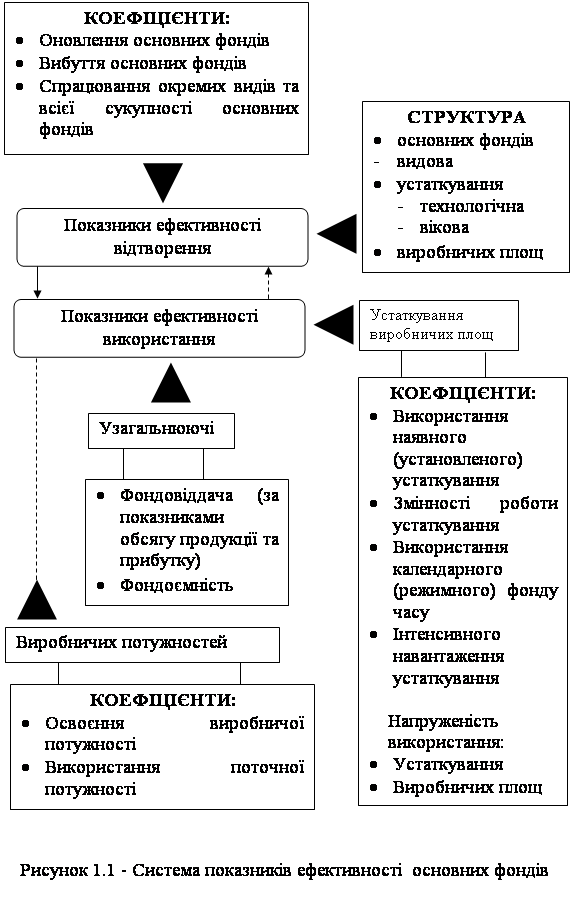

Система показникiв, яка всебiчно може характеризувати ефективнiсть основних фондiв, охоплюi два iх блоки: перший тАУ показники ефективностi вiдтворення окремих видiв i всiii сукупностi засобiв працi; другий тАУ показники рiвня використання в цiлому i окремих видiв основних фондiв.

Система показникiв ефективностi використання основних виробничих фондiв надана на рисунку 1.1 [7].

|

|  |

Необхiднiсть виокремлення у самостiйну групу показникiв вiдтворення засобiв працi, якi характеризують процес iх руху, технiчний стан та структуру, обумовлена тим, що вiдтворювальнi процеси iстотно i безпосередньо впливають на ступiнь ефективностi використання машин, що застосовуються у виробництвi, устаткування та iнших знарядь працi. РЖснуюча система показникiв ефективностi вiдтворення основних фондiв вимагаi удосконалення з огляду методики обчислення деяких з них та повноти охоплення окремих сторiн вiдтворення засобiв працi. Зокрема коефiцiiнт оновлення визначаiться вiдношенням абсолютноi суми введення основних фондiв до iх наявностi на кiнець року, а коефiцiiнт вибуття тАУ вiдношення обсягу вибуття основних фондiв до iх наявностi на початок року, що унеможливлюi зiставлення цих вiдносин показникiв. Тому визнання коефiцiiнтiв вiдтворення основних фондiв за середньорiчною iх вартiстю слiд вважати методологiчно бiльш правильним.

Необхiдно також розрiзняти двi форми оновлення основних фондiв тАУ екстенсивну та iнтенсивну. Екстенсивне оновлення характеризуi темпи збiльшення обсягу експлуатованих основних

РЖнтенсивне оновлення передбачаi замiну дiючих основних фондiв новими, бiльш ефективними. Проте процес виведення з експлуатацii застарiлих та спрацьованих основних ототожнювати з iнтенсивним оновленням дiючих засобiв працi.

Реальний господарський оборот охоплюi не лише введення в дiю нових i виведення з експлуатацii спрацьованих фондiв, але й передачу певноi iх частини iх балансу одного пiдприiмства на баланс iншого. Поряд з цим у системи показникiв ефективностi вiдтворення основних фондiв доцiльно включити два нових: коефiцiiнт iнтенсивного оновлення; коефiцiiнт оптимальностi вибуття основних фондiв.

Показники, що характеризують рiвень ефективностi використання основних фондiв, обтАЩiднуються в окремi групи за ознаками узагальнення i охоплення елементiв засобiв працi. Економiчна суть бiльшостi з них зрозумiла за iх назвою. Показники, змiст яких нечiтко вiдображений у iх назвi, характеризують ось що:

Коефiцiiнт змiнностi роботи устаткування тАУ вiдношення загальноi кiлькостi вiдпрацьованих машинозмiн за добу до числа встановленого устаткування;

Напруженiсть використання устаткування тАУ випуск продукцii в розрахунку на одиницю устаткування (загальноi або виробничоi площi);

Коефiцiiнт iнтенсивного навантаження устаткуваннятАУ вiдношення кiлькостi виготовлених виробiв за одиницю часу до технiчноi продуктивностi вiдповiдного устаткування.

Протягом останнiх рокiв на бiльшостi пiдприiмств рiзних галузей народного господарства Украiни спостерiгаiться низький рiвень ефективностi вiдтворювальних процесiв.

Коефiцiiнти оновлення i вибуття машин i устаткування , тобто найбiльш активноi частини основних фондiв на промислових пiдприiмствах коливаються в межах вiдповiдно 5-6 та 2-3 % загального iх обсягу, а коефiцiiнт економiчного спрацювання досягаi 50-55 % загальноi вартостi. Парк дiючого виробничого устаткування мiстить майже третину фiзично спрацьованих та технiчно застарiлих його одиниць. Саме цим в першу чергу спричинюються нагальне завдання прискорення та пiдвищення ефективностi вiдтворення основних фондiв, зростання технiчного рiвня застосовуваних засобiв працi. В сучасних умовах слiд запровадити реалiзувати такi головнi напрямки iнтенсифiкацii вiдтворення основних фондiв:

- всебiчне прискорення розвитку машинобудiвного комплексу Украiни, радикальна перебудова його структури з метою максимально можливого задоволення власного народногосподарського попиту на достатньо широку номенклатуру рiзних видiв машин i устаткування, забезпечення виготовлення нових поколiнь технiки та закiнчених систем машин, розробка i органiзацiя виробництва тих знарядь працi, якi ранiше взагалi не виготовлялися або iмпортувалися з iнших краiн;

- зосередження зусиль рiзних галузей науки на прiоритетних напрямках науково-технiчного прогресу, форсованому розвитку перш за все наукомiстких виробництв, iстотному пiдвищенню технiко-органiзацiйного рiвня та соцiально-економiчноi ефективностi виробництва на пiдприiмствах рiзних галузей народного господарства;

Важливим елементом процесу вiдтворення основних фондiв i замiна фiзично спрацьованих i технiчно застарiлих засобiв працi. Визначення необхiдного щорiчного обсягу замiни засобiв працi передбачаi [12]:

Головною ознакою пiдвищення рiвня ефективного використання основних фондiв того чи iншого пiдприiмства i зростання обсягу виробництва продукцii. Кiлькiсть же виробленоi продукцii при наявному розмiрi виробничого апарату залежить, з одного боку, вiд фонду часу продуктивноi роботи машини i устаткування протягом доби, мiсяця або року, тобто iх екстенсивного завантаження. А з другого, тАУ вiд ступеня використання знарядь працi за одиницю часу (iнтенсивного навантаження). Отже, всю сукупнiсть технiчних, органiзацiйних та економiчних заходiв щодо кращого використання основних фондiв пiдприiмства за iх змiстом та призначенням можна подiлити на двi групи: перша збiльшення екстенсивного завантаження; друга тАУ пiдвищення iнтенсивного навантаження.

Скорочення або збiльшення перiоду експлуатацii по-рiзному впливають на ефективнiсть вiдтворення основних фондiв [10].

Скорочення строкiв експлуатацii машин з однiii сторони веде до прискорення iхнього вiдновлення, тобто зменшення технiко-експлуатацiйного старiння, пiдвищення технiчного рiвня виробництва, збiльшення продуктивностi працi, зниження ремонтно-експлуатацiйних витрат, а з iншого боку - приводить до збiльшення собiвартостi продукцii (послуг) за рахунок амортизацiйних сум, вимагаi бiльших iнвестицiйних ресурсiв для нарощування потужностей виробництва. Збiльшення перiоду функцiонування машин даi можливiсть зменшити обсяги щорiчноi замiни використаних способiв працi, але знижуi сукупну продуктивнiсть дiючих знарядь працi й збiльшуi витрати на iхнiй змiст.

Ефективнiсть використання основних фондiв характеризуiться рядом показникiв - узагальнюючi й частки.

Фондовiддача - це вiдношення товарноi, валовоi, реалiзованоi продукцii до середньорiчноi вартостi основних виробничих фондiв (випуск продукцii на 1 гривню основних фондiв). Для пiдвищення ефективностi фондовiддачi необхiдно: збiльшувати час роботи основних фондiв; оптимiзувати завантаження устаткування, виробничих площ. По засобах, що поступили, амортизацiю нараховують з початку наступного мiсяця пiсля iх надходження, а по вибулих - припиняють нараховувати з першого числа мiсяця, наступного за мiсяцем вибуття.

Найбiльш повну оцiнку ефективностi основних фондiв можливо отримати за допомогою рiвня фондовiддачi, який розраховуiться як спiввiдношення величини валовоi продукцii у дiйсних фiнах на одиницю повноi первинноi вартостi основних промислово-виробничих фондiв. Рiвень фондовiддачi, розрахований по товарнiй продукцii, показуi, скiльки продукцii може бути вiдпущено на бiк з кожноi тисячi виробничих фондiв.

Фондоiмнiсть - величина, зворотна показнику фондовiддачi i являi собою величину основних виробничих фондiв, що доводиться на кожну гривню випускаi продукцii, що.

Часнi показники характеризують рiвень використання основних фондiв залежно вiд окремих факторiв (часу, потужностi, ступеня вiдновлення й iн.).

Коефiцiiнт iнтенсивного завантаження встаткування характеризуi рiвень використання його в часi й визначаiться по кожнiй групi однотипного встаткування.

Коефiцiiнти змiнностi характеризують ступiнь iнтенсифiкацii виробництва.

Одним з найважливiших завдань пiдвищення ефективностi використання капiтальних вкладень й показникiв основних фондiв i своiчасне уведення в експлуатацiю нових основних фондiв i виробничих потужностей, швидке iхнi освоiння. Скорочення строкiв уведення в експлуатацiю нових фабрик i заводiв дозволяi швидше одержати потрiбну для народного господарства продукцiю з технiчно бiльше зроблених основних фондiв, прискорити iхнiй оборот i тим сповiльнити настання морального зношування основних фондiв пiдприiмств, пiдвищити ефективнiсть суспiльного виробництва в цiлому.

Полiпшення використання дiючих основних фондiв i виробничих потужностей промислових пiдприiмств, у тому числi знову введених в експлуатацiю, може бути досягнуте завдяки:

Ва- пiдвищенню iнтенсивностi використання виробничих потужностей й основних фондiв;

Ва- пiдвищенню екстенсивностi iхнього навантаження. Бiльше iнтенсивне використання виробничих потужностей й основних фондiв досягаiться насамперед за рахунок технiчного вдосконалювання останнiх.

Важливий резерв пiдвищення ефективностi використання основних фондiв i виробничих потужностей дiючих пiдприiмств укладений у скороченнi часу внутрiшньо змiнних простоiв устаткування, якi на рядi промислових пiдприiмств досягають 15-20 % усього робочого часу.

Полiпшення використання основних фондiв i виробничих потужностей залежить значною мiрою вiд квалiфiкацii кадрiв, особливо вiд майстерностi робiтникiв, що обслуговують машини, механiзми, агрегати й iншi види виробничого устаткування.

Творче й сумлiнне вiдношення працiвникiв до працi i важливою умовою полiпшення показникiв використання основних фондiв i виробничих потужностей.

Вiдомо, що вiд досконалостi системи морального й матерiального стимулювання, у значнiй мiрi, залежить рiвень використання виробничих потужностей й основних фондiв. Аналiз технiко-економiчних показникiв промислових пiдприiмств, що працюють у нових умовах планування й економiчного стимулювання, свiдчить, що новий економiчний механiзм, у тому числi введення плати за виробничi фонди, перегляд оптових цiн, застосування нового показника для визначення рiвня рентабельностi, створення на пiдприiмствах заохочувальних фондiв, сприяють полiпшенню використання основних виробничих фондiв.

Любий комплекс заходiв щодо полiпшення використання виробничих потужностей й основних фондiв, розроблювальний у всiх ланках управлiння промисловiстю, повинен передбачати забезпечення росту обсягiв виробництва продукцii, насамперед, за рахунок бiльше повного й ефективного використання внутрiшньогосподарських резервiв i шляхом бiльше повного використання машин й устаткування, пiдвищення коефiцiiнта змiнностi, лiквiдацii простоiв, скорочення термiнiв освоiння потужностей, що вводять знову в дiю, подальшоi iнтенсифiкацii виробничих процесiв.

Величезне значення в полiпшеннi показникiв використання основних фондiв i виробничих потужностей маi матерiальне стимулювання робiтникiв.

Пiдвищення ефективностi показникiв використання основних фондiв у цей час, маi величезне значення, тому що основнi кошти промислових пiдприiмств становлять основу iхньоi матерiально-технiчноi бази, рiст й удосконалювання яких i найважливiшою умовою пiдвищення якостi й конкурентноздатностi продукцii.

Пiдприiмства, маючi основнi фонди, повиннi не тiльки прагнути iх модернiзувати, але й максимально ефективно використати те що i, особливо в iснуючих умовах дефiциту фiнансiв i виробничих iнвестицiй.

2 АНАЛРЖЗ ВИКОРИСТАННЯ ОСНОВНИХ ФОНДРЖВВАТ ВлСТАХАНОВСЬКИЙ ЗАВОД ТЕХНРЖЧНОГО ВУГЛЕЦЮВ»

2.1 Характеристика пiдприiмства i його органiзацiйноi структури

Вiдкрите акцiонерне товариство ВлСтахановський завод технiчного вуглецюВ» засновано вiдповiдно до рiшення Мiнiстерства промисловостi Украiни (наказ вiд 31 березня 1994 року № 96) шляхом перетворення державного пiдприiмства ВлСтахановський завод технiчного вуглецюВ» у вiдкрите акцiонерне товариство вiдповiдно до Указу Президента Украiни ВлПро корпоратизацiю пiдприiмствВ» вiд 15 липня 1993 року .

Мiсце розташування товариства: м. Стаханов Луганськоi областi, вул. Чайковського, 21.

ВаФорма власностi - колективна.

Метою дiяльностi пiдприiмства i розвиток виробництва технiчного вуглецю, сирих товарних гум i товарiв народного споживання в Украiнi шляхом iнвестування найбiльш перспективних робiт з виробництва конкурентноздатноi продукцii:

Ва- пiдвищення ефективностi використання матерiальних, фiнансових й iнших ресурсiв на основi спiльноi дiяльностi, подiлу й кооперацii;

Ва- об'iднання коштiв акцiонерiв для якiсного задоволення потреб народного господарства й населення;

Ва- одержання прибутку й забезпечення зростаючого добробуту акцiонерiв i членiв трудового колективу в умовах ринковоi економiки.

ВаПредметом дiяльностi пiдприiмства i:

Ва- виробництво технiчного вуглецю, сирих товарних гум i товарiв народного споживання;

Ва- створення й використання цiльових iнвестицiйних й iнших фондiв;

- здiйснення зовнiшньоекономiчноi дiяльностi вiдповiдно до дiючого законодавства;

- виконання державного замовлення й державного контракту для забезпечення держави продукцiiю виробничо-технологiчного й вiйськового призначення й споживчих товарiв.

ВаТехнiчний вуглець створюiться шляхом термiчного розкладання вуглецевоi сировини у високотемпературному потоцi продуктiв повного згоряння палива. Як паливо використаiться природний газ. Виробнича дiяльнiсть пiдприiмства пов'язана з використанням термокисневого розпаду рiдкоi вуглецевоi сировини при температурi 1140-1240º С, подаваного пiд тиском 19-24 кг/м³ через механiчнi форсунки в топлення кiльцевий вiсьмитопочноi печi.

ВаВиробництво належить до екологiчно небезпечного й пов'язане з бiльшим видiленням i викидами в атмосферу продуктiв горiння вуглецевоi сировини (антрацитного масла, антраценовий фракцii, пекового дистиляту й iн.) i кiнцевого продукту виробництва - технiчного вуглецю (сажi).

Ринки збуту продукцii, що випускаiться - Украiна й краiни колишнього СРСР - СНД.

ВАТ ВлСтахановський завод технiчного вуглецюВ» протягом усього перiоду дiяльностi працювало за схемою дiльничноi структури управлiння.

Органiзацiйна структура управлiння представлена на рис. 2.1.

ВаМайно Товариства складаiться з основних фондiв й оборотних коштiв, а також iнших цiнностей, вартiсть яких вiдображена в балансi Товариства.

Товариство i власником :

Ва- майна, переданого йому засновником й учасниками у власнiсть продукцii, виготовленоi Товариством у результатi господарськоi дiяльностi;

Ва- отриманих доходiв;

Ва- iншого майна, придбаного на основi, не заборонених чинним законодавством Украiни.

Вместе с этим смотрят:

Cамоорганизация как процесс саморазвития

РЖнновацiйнi процеси на пiдприiмствi

РЖнтуiцiя в бiзнесi

РЖнформацiйний менеджмент як ефективна технологiя органiзацii управлiнськоi дiяльностi

Аксiологiчнi проблеми управлiнськоi дiяльностi робiтника освiти в умовах модернiзацii освiтньоi галузi в Украiнi