Страховi послуги в майновому страхуваннi

Страховi послуги в майновому страхуваннi

План

1 Страхування майна юридичних i фiзичних осiб

1.1 Предмети й обтАЩiкти, страховi ризики й субтАЩiкти страхування

1.2 Обсяг страховоi вiдповiдальностi страховика, страхова сума й строк страхування майна

1.3 Страхова премiя й страховi тарифи

1.4 Порядок дiй страхувальника й страховика при страховому випадку

1.5 Порядок розрахунку розмiру збитку й виплати страхового вiдшкодування

2 Страхування транспортних засобiв

2.1 Види й склад транспортних засобiв, взятих для страхування

2.2 Страховi ризики, субтАЩiкти й обтАЩiкти страхування транспортних засобiв

2.3 Обсяг страховоi вiдповiдальностi страховика, страхова сума й строк страхування

2.4 Страхова премiя й страховi тарифи

2.5 Порядок дiй страхувальника й страховика при страховому випадку

2.6 Порядок розрахунку розмiру збитку й виплати страхового вiдшкодування

3 Страхування вантажiв

3.1 Основнi поняття й особливостi страхування вантажiв

3.2 Предмети й обтАЩiкти, страховi ризики й субтАЩiкти страхування вантажiв

3.3 Порядок висновку й основний змiст договору страхування вантажiв

3.4 Обсяг страховоi вiдповiдальностi страховика. Страхова сума й термiн дii договору страхування вантажу

3.5 Страхова премiя й страховi тарифи

3.6 Порядок виплати страхового вiдшкодування

1 Страхування майна юридичних i фiзичних осiб

Майнове страхування включаi, як нами було зазначено ранiше, такi пiдгалузi: страхування майна пiдприiмств, страхування транспорту, страхування вантажiв, сiльськогосподарське страхування, страхування майна громадян.

У страхуваннi майна юридичних i фiзичних осiб беруться для страхового захисту численнi й рiзноманiтнi обтАЩiкти iншого майна, що вичерпуi перелiк цього майна скласти досить важко. Однако очевидна обтАЩiктивна необхiднiсть у страхуваннi iнших видiв майна, тому що надзвичайнi, руйнiвнi подii завдають величезноi шкоди його власникам.

1.1 Предмети й обтАЩiкти, страховi ризики й субтАЩiкти страхування

Основнi групи майна юридичних i фiзичних осiб, взятого звичайно для страхування, наведенi в таблицi 1.1

Таблиця 1.1 - Основнi групи майна юридичних, фiзичних осiб, взятi для страхування

| № | Назва групи майна юридичних осiб | № | Назва групи майна фiзичних осiб |

| 1 | Власнi основнi фонди й оборотнi кошти (крiм готiвки, цiнних паперiв i нематерiальних активiв) або приналежному страхувальниковi на правi господарського ведення, оперативного керування | 1 | Житловi будинки, квартири, дачi, гаражi, склади й iншi будiвлi , власнi або орендованi, використовуванi за договором наймання |

| 2 | Домашне майно, включаючи предмети побуту, домашнього побуту й особистого користування |

| 2 | ОбтАЩiкти майна, отриманi в оренду, переробки, перевезення, ремонту, на комiсiю, зберiгання, для спiльноi дiяльностi | 3 | Сiльськогосподарськi культури, багаторiчнi чагарниковi насадження |

| 4 | Сiльськогосподарськi, домашнi й екзотичнi тварини |

| 3 | Майно, отримане на час експериментальних робiт або дослiджень, для експонування на виставках, у музеях | 5 | За спецiальними договорами страхування окремi страховики беруть для страхування:рiзнi колекцii, картини, унiкальнi й антикварнi предмети, якщо в страхувальника i документ, що пiдтверджуi iх оцiнку компетентною органiзацiiю |

| 4 | Сiльськогосподарськi культури, багаторiчнi чагарниковi, плодовоягiднi насадження |

| 5 | Сiльськогосподарськi тварини | 6 | Виробу з дорогоцiнних металiв, дорогоцiнних, напiвкоштовних i виробних каменiв |

| 6 | Будiвельно-монтажнi роботи | 7 | Будiвельнi матерiали, у тому числi, якi знаходяться на земельнiй (дачнiй) дiлянцi |

| 7 | ВаРЖнше майно, не враховане в п. 1тАФ6. | 8 | Мотоблоки, iнша садовоогородна технiка, iнвентар, запчастини й iнший iнвентар |

| | | | |

Як правило, не береться для страхування таке майно юридичних осiб:

тАв документи й дiловi книги;

тАв готiвка i цiннi папери;

тАв нематерiальнi активи;

тАв дамби, греблi, мости;

тАв тротуари, асфальтовi й бетоннi дороги, площадки;

тАв iригацiйнi й мелiоративнi спорудження;

тАв майно,що перебуваi в зонi, якiй загрожуi стихiйне лихо, про що у встановленому порядку оголошено населенню, субтАЩiктам господарювання, а також майно в аварiйних будинках, спорудах.

Деякi види майна фiзичних осiб також не беруться страховиками для страхування.

До них вiдносять, зокрема, документи й дiловi книги, готiвку й цiннi папери, рукописи, креслення, фотографii, слайди, моделi, макети, кiмнатнi рослини, насiння, саджанцi, кiшки, собаки, кiмнатнi птахи, акварiуми, майно в зонi, якiй загрожуi стихiйне лихо, а також перебуваi в мiсцях загального користування (у сараях, льохах, пiдвалах, коридорах, на сходових площадках, на горищах i т.п.).

Зазначенi групи майна юридичних, фiзичних осiб, взятi для страхування, розрiзняють за родовими ознаками, функцiональним призначенням, життiвим (виробничим) циклом, особливостями прояву ризикових подiй .Тому iх страхування проводиться за окремими правилами страхоування, наприклад, страхування домашнього й iншого майна фiзичних осiб, житлових будинкiв, дач, сiльськогосподарських культур, тваринних та iнших груп майна. Однак органiзацiя страхових вiдносин, iх економiчнi, правовi основи практично однаковi при страхуваннi рiзних видiв майна.

Страховi ризики, якi в рiзних сполученнях характернi для бiльшостi зазначених груп майна юридичних i фiзичних осiб, включаються у правила (договори) страхування.

Такими ризиками, вiд яких проводиться страхування майна, i ушкодження, знищення (загибель), втрата майна внаслiдок:

тАв пожеж;

тАв стихiйних лих (повеней, посух, заморозкiв, землетрусiв, бурь, ураганiв, штормiв, вихрiв, смерчiв, цунамi, граду, обвалiв, зсувiв, осiдань грунту та iн.);

тАв противоправних дiй третiх осiб, включаючи крадiжки й грабежi;

тАв падiння лiтальних апаратiв або iх уламкiв;

тАв вибуху парових казанiв, паливо й газосховищ, паливо й газопроводiв;

тАв аварii водопровiдних, оопалювальних, каналiзацiйноi систем;

тАв пiдтоплення грунтовими водами;

тАв наiзду наземного транспортного засобу;

тАв непередбаченого вiдключення електроенергii, водопостачання, подачi тепла;

тАв внутрiшнього загоряння машин, устаткування, електроапаратiв, електроприладiв.

Не вважаютья страховими випадками й не покриваються страхуванням збитки вiд ушкодження, знищення (загибелi), втрати майна в результатi:

тАв намiру або грубоi необережностi страхувальника (вигодоотримувача);

тАв дефекту в майнi, що був вiдомий страхувальниковi до укладання договору страхування, але про що не був сповiщений страховик;

тАв недотримання вимог нормативних документiв, правил та iнструкцiй для експлуатацii й обслуговування обтАЩiктiв майна;

тАв використання обтАЩiкта майна не за призначенням або в станi алкогольного, наркотичного, токсичного сптАЩянiння;

тАв природних процесiв (корозii, зношування, бродiння, гниття, псування i т.п.), обумовлених внутрiшнiми властивостями обтАЩiктiв майна.

Крiм того, не вiдшкодовуiться збиток, завданий внаслiдок подiй непереборноi чинностi (форс-мажорних обставин), якщо договором страхування не передбачене iнше.

До таких форс-мажорних подiй вiдносять:

тАв вплив ядерного вибуху, радiацii або радiоактивного зараження;

тАв воiннi дii, а також маневри або iншi вiйськовi заходи;

тАв громадянська вiйна, народнi хвилювання всякого роду або страйку;

тАв конфiскацiя, реквiзицiя, арешт або вилучення й знищення майна за рiшенням органiв державноi влади, якщо договором страхування не передбачене iнше.

ОбтАЩiктами страхування майнаа i майновi iнтереси страхувальника (вигодоотримувача), повтАЩязанi з волаодiнням, розпорядженням, користуванням майном i необхiднiстю вiдшкодування збитку при настаннi страхових випадкiв.

СубтАЩiктами страхування i страховики, страховальники, вигодоотримувачi.

Страхувальниками майна можуть бути юридичнi й дiiздатнi фiзичнi особи.

Вигодоотримувачем i особа, на користь якоi укладений договiр страхування майна. Ним може бути юридична або фiзична особа.

Договiр страхування укладааiться на пiдставi письмовоi або усноi заяви й подання страхувальником опису майна, що пiдлягаi страхуванню, за встановленим страховиком формою.

В описi майна страховики передбачають необхiднiсть подання страхувальником таких даних у рiзних iх поiднаннях: назви обтАЩiктiв майна; тип, марка або iншi важливi ознаки обтАЩiкта майна (наприклад,будiвельного матерiалу, з якого зведенi стiни житлового будинку або будiвлi iншого призначення i т.п.); рiк випуску (здачi обтАЩiкта в експлуатацiю); кiлькiсть одиниць даного обтАЩiкта майна; страхова (дiйсна) вартiсть одиницi обтАЩiкта й усiii кiлькостi; страхова сума одиницi i всiii кiлькостi; мiсце знахождення майна (територiя страхового захисту).

До укладання договору страхування страховик може перевiрити вирогiднiсть вiдомостей, поданих в описi майна, та iншi данi про обтАЩiкти, умови iх експлуатацii, а за необхiдностi призначити експертизу для оцiнки стану й дiйсноi вартостi.

Страховиком перевiряються, зокрема, наявнiсть майна в зазначеному в описi мiсцi; приналежнiсть майна до права власностi, повного господарського ведення, оперативного керування або iнших права; умови зберiгання майна; квалiфiкацiя обслуговуючого персоналу; схильнiсть майна до ризикiв збиткiв вiд пожежi, стихiйних лих, затоплення, крадiжок та iнших несприятливих подiй, балансова, залишкова вартiсть, цiна покупки; строк експлуатацii та iн.

Страхувальник зобовтАЩязаний при укладаннi договору страхування майна:

тАв повiдомити страховиковi всi вiдомi йому обставини, що мають значення для визначення ступеня ймовiрностi настання страхових випадкiв i розмiру можливих збиткiв; якщо пiсля укладання договору страхування буде встановлено, що страхувальник повiдомив навмисне неправдивих вiдомiсть страховиковi про такi обставини, то страховик маi право вимагати визнання договору страхоування недiйсним i вiдшкодування збиткiв;

тАв сповiстити страховика про укладений уже договiр страхування цього ж майна вiд тих самих або iнших ризикiв в iншого страховика, а також про завдання майну збитку за страховими випадками, що ранiше вiдбулися i отриманому страховому вiдшкодуваннi. Якщо пiсля набуття договором страхування чинностi змiнилися обставини, врахованi при укладаннi договору, що збiльшило можливiсть настання страхового випадку, то страхувальник забовтАЩязаний сповiстити про це страховиковi. Страховик маi право в цьому випадку зажадати вiд страхувальника змiни умов страхування або сплати додатковоi суми страховоi премii. При неповiдомленнi страхувальником страховика про змiну ризикових обставин або запереченнi проти змiни умов страхування й доплати страховоi премii страховик може розiрвати договiр страхування. Страхувальник у цьому випадку вiдшкодуi збитки страховика, викликанi розiрванням договору страхування.

1.2 Обсяг страховоi вiдповiдальностi страховика, страхова сума i строк страхування майна

Страхувальник залежно вiд ступеня ймовiрностi настання страхових випадкiв, характерних для даного виду майна, укладаi договiр страхування звичайно вiд найбiльш iмовiрних ризикiв.

Наприклад, якщо для одного обтАЩiкта майнаа досить велика небезпека (ризик) виникнення пожежi, а ймовiрнiсть настання iнших страхових випадкiв тАФзагибелi, втрати або ушкодження в результатi аварii систем водопостачання, опалення, вибуху та iн. тАФ вiдсутнiй або вона незначна, то може укладатися договiр страхування тiльки вiд ризику пожежi тАФ вогневе страхування.

За iншим обтАЩiктом майна перелiк страхових ризикiв у договорi може бути бiльш широким.

Обобщенная оценка объема страховой ответственности (обязательств) страховщика определяется по страховой сумме отдельных объектов имущества и договора страхования в целом.

Страхове законодавство регулюi умови встановлення страховоi суми при укладаннi договору страхування майна.

Зокрема, передбачаiться, що страхова сума визначаiться угодою мiж страхувальником i страховиком.

При цьому страхова сума кожного об'iкта й усього майна за договором страхування не повинна перевищувати iх дiйсну (страхову) вартiсть.

Такою вартiстю майна вважаiться дiйсна вартiсть у мiсцi його знаходження в день укладання договору страхування.

При страхуваннi страхувальником майна вiд рiзних ризикiв за

декiлькома, окремими договорами страхування (у тому числi за договорами з рiзними страховиками) допускаiться перевищення загальноi страховоi суми за типами договорiв над страховою вартiстю.

Якщо страхова сума, зазначена в договорi страхування майна, перевищуi його страхову (дiйсну) вартiсть, договiр i незначним у тiй частинi страховоi суми, що перевищуi страхову вартiсть.

Зайво сплачена частина страховоi премii поверненню не пiдлягаi.

У випадку завищення страховоi суми в результатi обману страхувальником страховика останнiй маi право вимагати визнання договору страхування недiйсним i вiдшкодування завданих йому збиткiв у розмiрi, що перевищуi суму сплаченоi страхувальником страховоi премii.

Для випадку страхування того самого майна вiд однакового складу ризикiв у двох або декiлькох страховикiв (подвiйне страхування) сума страхового вiдшкодування, що пiдлягаi виплатi кожним зi страховикiв скорочуiться в цьому випадку пропорцiйно зменшенню первiсноi страховоi суми за вiдповiдним договором страхування.

Якщо при укладаннi договору страхування майна страхова сума встановлена нижче страховоi вартостi, то страховик при настаннi страхового випадку зобов'язаний вiдшкодувати страхувальниковi (вигодоотримувачу) частину заподiяних збиткiв, пропорцiйну вiдношенню страховоi суми до страховоi вартостi.

Якщо обсяг страховоi вiдповiдальностi за окремим ризиком договору страхування майна перевищуi 10% величини власних коштiв страховика, то в договорi за згодою сторiн може бути передбачена безумовна франшиза.

Для забезпечення фiнансовоi стабiльностi, платоспроможностi страховик у таких випадках може також застрахувати майно страхувальника разом з iншим страховиком (страховиками) за одним договором страхування (зiстрахування або страхування учасниками страхового пулу або укласти договiр перестрахування.

Строк страхування майна встановлюiться, виходячи з iнтересiв страхувальника звичайно вiд 1 мiсяця до 1 року або бiльше при добровiльному страхуваннi.

Договiр страхування майна набуваi чинностi з моменту сплати страховоi премii або першого страхового внеску, якщо договором не передбачене iнше.

При обов'язковому страхуваннi майна його страховий захист триваi весь перiод експлуатацii (використання) об'iктiв.

Строк страхування за договором добровiльного страхування майна може скоротитися при достроковому розiрваннi договору.

Строк страхування й безпосереднiй страховий захист достроково закiнчуються при достроковому припиненнi договору добровiльного страхування майна у випадках:

тАв виконання страховиком зобов'язань перед страхувальником у повному обсязi (виплата вiдшкодування в розмiрi страховоi суми) до закiнчення термiну дii договору страхування ;

тАв несплати страхувальником страховоi премii або чергового страхового внеску;

тАв лiквiдацii страхувальника - юридичноi особи або смертi страхувальника (застрахованого) - фiзичноi особи;

тАв лiквiдацii страховика ;

тАв ухвалення судом рiшення про недiйснiсть договору страхування.

1.3 Страхова премiя й страховi тарифи

Страхова премiя як плата за страховий захист за будь-яким видом страхування визначаiться множенням страховоi суми на страховий тариф.

Це загальне положення. Однак у розрахунку страховоi премii за договором страхування конкретного майна повиннi враховуватися певнi фактори, що роблять його бiльш складним:

тАв якщо договором передбачене страхування вiд рiзних ризикiв об'iктiв майна страхувальника, що мають кожний свою дiйсну (страхову) вартiсть i погоджену сторонами страхову суму, то спочатку розраховуiться страхова премiя за страхуванням кожного об'iкта майна, а потiм загальна за всiма об'iктами;

тАв при строку страхування за договором, що може бути^ менш одного року, так i до декiлькох рокiв, розрахунок страховоi премii по об'iктах майна провадиться з урахуванням строку страхування.

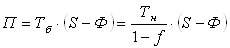

Страхова премiя за строк страхування об'iкта майна менше одного року визначаiться звичайно з розрахунку 1/12 рiчноi страховоi премii за щомiсяця (неповний мiсяць прирiвнюiться до повного) або iз застосуванням коригувальних коефiцiiнтiв i може бути розрахована за формулою

Ва,

Ва,

де Тб - брутто-ставка;

Tн - нетто-ставка;

S - страхова сума;

t - строк страхування за мiсяцями;

f - питома вага навантаження в структурi брутто-ставки.

Страхова премiя може сплачуватися страхувальником за узгодженням зi страховиком одноразово за весь перiод страхування або на виплату тому числi один раз на рiк - при строку страхування протягом декiлькох рокiв, у строк, зазначений у договорi страхування (страховому полiсi).

У випадку несплати страховоi премii або внеску страховик вiдповiдно до правил (договору) страхування майна звичайно звiльняiться вiд обов'язку вiдшкодовувати збиток при настаннi страхового випадку, а договiр страхування, якщо iнше не передбачено ним, може бути припинений.

При безперервному висновку договорiв страхування майна, вiдсутностi страхових випадкiв i страхових виплат за попереднiм договором страхування страхувальниковi надаiться знижка на рiчну страхову премiю, що пiдлягаi оплатi, за договором, що укладаi знову, - звичайно в розмiрi 10% за кожний рiк страхування.

Загальний розмiр зменшення страховоi премii, що сплачуiться, установлюiться в межах 35-50%. Крiм того, деякi страховики передбачають у правилах страхування майна збереження зазначеноi пiльги при переходi до них страхувальника з iншоi страховоi кампанii.

Надаються й пiльги щодо сплати страховоi премii за страхування майна окремим категорiям страхувальникiв (пенсiонерам, iнвалiдам, учасникам Другоi свiтовоi вiйни) i страхувальникам, що уклали вже з даним страховиком договiр страхування iншого виду.

У випадку встановлення в договорi страхування майна франшизи страхова премiя, що сплачуi страхувальник, зменшуiться на величину добутку страхового тарифу на суму франшизи й може бути розрахована за формулою

Ва,

Ва,

де Тб - брутто-ставка;

Tн - нетто-ставка;

S - страхова сума;

t - строк страхування в мiсяцях;

f - питома вага навантаження в структурi брутто-ставки;

Ф тАУ франшиза.

Страховi тарифи за страхуванням майна юридичних, фiзичних осiб розраховуються страховиками за методикою розрахунку тарифних ставок для ризикових видiв страхування.

Страховi тарифи встановлюються для однорiдних або близьких за функцiональним призначенням об'iктiв майна, таких, наприклад, як:

- будинки й спорудження;

- силовi й робочi машини;

- технологiчне устаткування;

- вимiрювальнi й регулювальнi прилади й пристроi;

- обчислювальна технiка;

- оргтехнiка;

- електроннi прилади;

- устаткування;

- житловi будинки;

- квартири;

- дачi;

- домашнi майно за його групами (меблi; одяг; взуття; бiлизна; побутова технiка i т.п.).

Тарифи встановлюються для кожноi групи однорiдних об'iктiв i кожного страхового ризику iз усього перелiку ризикiв, передбачених правилами страхування для тiii або iншоi групи об'iктiв, розраховуючи на один рiк страхування.

Про середнiй рiвень страхових тарифiв, застосовуваних у практицi страхування, можна судити, наприклад, за такими iх значеннями:

- вогонь - 0,08%;

- блискавка - 0,06%; -вибух-0,13%;

- самозапалювання - 0,013%;

- землетрус, виверження вулканiв - 0,015%;

- страйки, громадськi хвилювання, злочиннi дii - 0,03%;

- бурi, урагани - 0,013%;

- повенi - 0,0125% i т.д.

При страхуваннi майна за повним пакетом страхових ризикiв загальний страховий тариф за цим пакетом встановлюiться звичайно менше на 30-50% арифметичноi суми тарифiв за окремими ризиками.

Це забезпечуi стимулювання страхувальника до страхового захисту майна за всiма ризиками i бiльшiй доступностi такого страхування. РЖмовiрнiсть настання страхових випадкiв за усiм пакетом ризикiв за перiод страхування незначний, тому страховик не маi нерозмiрних зi страховою премiiю, що надiйшла, збиткiв.

Для забезпечення гнучкостi в облiку конкретних обставин, що впливають на ймовiрнiсть настання страхових випадкiв, при укладаннi договору страхування майна страховi тарифи встановлюються в межах мiнiмального i максимального iх значень. При цьому може передбачатися диференцiацiя тарифiв, наприклад, залежно вiд будiвельного матерiалу, з якого зведенi стiни будинку, домiв або дач; страховоi суми; страхувальника - юридичноi або фiзичноi особи та iн.

Таблиця 1.2 - Среднi ринковi тарифнi нетто-ставки за страхуванням майна юридичних осiб вiд пожежi за категорiями майна, %

| Тарифна нетто-ставка | Внутрiшня обробка офiсних премiщень | Оргтехнiка | Товарно-матерiальнi цiнностi на складах | Товарно-матерiальнi цiнностi в торговельному залi |

| Мiнiмальна | 0,15 | 0,35 | 0,25 | 0,6 |

| Максимальна | 3,0 | 4,0 | 4,0 | 4,0 |

| | | | | | |

Вплив деяких iнших факторiв, що збiльшують або зменшують iмовiрнiсть настання страхових випадкiв, при укладаннi договору страхування майна враховуiться шляхом застосування до страхових тарифiв пiдвищувальних i понижувальних коефiцiiнтiв.

Наприклад, при страхуваннi вiд крадiжки товарно-матерiальних цiнностей у складi з охороною й сигналiзацiiю застосовуiться понижувальний коефiцiiнт. При страхуваннi таких самих товарно-матерiальних цiнностей у складi без охорони й сигналiзацii застосовуiться пiдвищувальний коефiцiiнт.

1.4 Порядок дiй страхувальника й страховика при страховому випадку

Правилами страхування майна, розроблювальними страховиками вiдповiдно до чинного законодавства, звичайно передбачаiться, якi дii зобов'язанi зробити страхувальник i страховик при настаннi страхового випадку iз застрахованим майном.

Страхувальник (вигодоотримувач), зокрема, при настаннi страхового випадку, передбаченого договором страхування майна, зобов'язаний:

1) прийняти розумнi й доступнi мiри в сформованих обставинах, спрямованi на зменшення можливих збиткiв; при цьому страхувальник (його представник) повинен додержуватися вказiвок страховика, якщо вони були йому повiдомленi;

2) повiдомити про настання страхового випадку страховика (його представника) негайно або в строк i способом, зазначеним у договорi страхування ;

3) повiдомити про страховий випадок у вiдповiднi органи вiдповiдно до iх компетенцii;

4) скласти перелiк ушкодженого, знищеного або викраденого майна;

5) зберегти ушкоджене внаслiдок страхового випадку майно для безперешкодного огляду, з'ясування причин настання страхового випадку, установлення розмiру збиткiв;

6) одержати в компетентних органах документи, що пiдтверджують факт, обставини й причини настання страхового випадку, характер i обсяг завданоi iм шкоди.

Для одержання страховоi виплати страхувальник (вигодоотримувач) повинен подати страховиковi заяву на виплату страхового вiдшкодування у зв'язку зi страховим випадком, оригiнал страхового полiса, документи компетентних органiв, що пiдтверджують настання страхового випадку, його причину й обставини.

Страховик пiсля одержання вiд страхувальника (вигодоотримувача) повiдомлення про страховий випадок здiйснюi таке:

тАв за необхiдностi даi потрiбнi вказiвки страхувальниковi (його представниковi) про вживання заходiв щодо запобiгання збiльшення збитку вiд страхового випадку;

тАв перевiряi, чи i подiя, що вiдбулася, страховим випадком за строком страхування; часу початку й закiнчення плину вiдповiдальностi страховика; об'iкту майна й мiсцем його знаходження пiд час настання страхового випадку; страховим ризикам, передбаченим договором страхування;

тАв звичайно протягом трьох днiв пiсля одержання повiдомлення вiд страхувальника про страховий випадок страховик повинен почати складати страховий акт (складаiться фахiвцем страховоi компанii) або аварiйний-сертифiкат (складаiться фахiвцем аварiйно-комiсарськоi фiрми тАФ аварiйним комiсаром).

Страховий акт i аварiйний сертифiкат i документами однакового цiльового призначення. Вони повиннi вiдповiдно до правил страхування складатися протягом 7- 10 днiв з моменту початку робiт з них. За необхiдностi для розслiдування страхового випадку й складання страхового акта (аварiйного сертифiката) можуть залучатися страховиком незалежнi експерти.

У додатках до страхового акта (аварiйному сертифiкату) мiстяться акти експертизи, акти уцiнки об'iктiв майна, акти про знищення негiдного ушкодженого майна, а також розрахунки розмiрiв збитку й страхового вiдшкодування.

1.5 Порядок розрахунку розмiру збитку й виплати страхового вiдшкодування

Розмiром збитку у випадку загибелi (знищення) об'iктiв основних коштiв вважаiться iх дiйсна (страхова) вартiсть, установленi договором страхування.

У правилах страхування майна деякi страховики передбачають, що при витратах на вiдновлення (ремонт) потерпiлого вiд страхового випадку об'iкта майна, що становлять 75% або бiльше вiд страховоi вартостi, об'iкт вважаiться знищеним.

При цьому розмiр збитку визначаiться вирахуванням з дiйсноi (страховоi) вартостi об'iкта реальноi вартостi придатних для використання або реалiзацii залишкiв майна.

При ушкодженнi об'iкта основних коштiв розмiр збитку встановлюiться шляхом виключення з вартостi його вiдновлення (ремонту) вартостi придатних для застосування або реалiзацii залишкiв ушкоджених частин об'iкта майна.

Вартiсть ремонту (вiдновлення) визначаiться на основi вiдповiдного кошторису.

Розмiр збитку, завданого страховим випадком товарно-матерiальним цiнностям (сировинi, матерiалам, продукцii юридичних, а також домашньому й iншому майну фiзичних осiб, крiм нерухомого), визначаiться як рiзниця мiж страховою (дiйсною) вартiстю й зниженою за цiною iх вартiстю з урахуванням втрати споживчих властивостей, якостей.

Якщо при ушкодженнi предмета в результатi страхового випадку можливе його вiдновлення (ремонт), подальше застосування, реалiзацiя, то збиток установлюiться як рiзниця мiж вартiстю ремонту й реальною вартiстю придатних для використання або реалiзацii залишкiв (при iх наявностi).

Поряд iз зазначеними збитками суму, що вiдшкодовуiться страховиком, можуть включатися також витрати, пов'язанi з розбиранням залишкiв майна, очищенням територii (площi примiщення), видаленням води вiд пожежогасiння.

Страховик виплачуi страхувальниковi страхове вiдшкодування в розмiрi заподiяних страховим випадком збиткiв у застрахованому майнi або збиткiв у зв'язку з iншими майновими iнтересами страхувальника в межах установленоi договором страхування страховоi суми.

Якщо страхова сума встановлена в договорi страхування на рiвнi дiйсноi (страховоi) вартостi майна, то розмiр основноi частини страхового вiдшкодування дорiвнюi величинi збитку, що включаi й супроводжують витрати (розбирання залишкiв майна, очищення територii та iн.).

При встановленнi в договорi страхування майна страховоi суми, нижче страховоi вартостi, страховик при настаннi страхового випадку зобов'язаний вiдшкодувати страхувальниковi (вигодоотримувачу) частину понесених збиткiв (збитку) пропорцiйно вiдношенню страховоi суми до страховоi оцiнки об'iкта страхування.

Якщо для зменшення збиткiв вiдповiдно до вказiвок страховика або в чиннiсть необхiдностi порятунку майна страхувальником зробленi витрати, то вони повиннi бути вiдшкодованi страховиком, навiть якщо мiри виявилися безуспiшними.

Такi витрати вiдшкодовуються в розмiрi пропорцiйно вiдношенню страховоi суми до страховоi оцiнки об'iкта страхування незалежно вiд того, що разом з вiдшкодуванням iнших збиткiв сумарна величина iх може перевищити страхову суму.

Страховик маi право не вiдшкодовувати збитки,що виникли внаслiдок того, що страхувальник навмисне не вжив розумних i доступних йому заходiв, щоб зменшити можливi збитки вiд страхового випадку, що настав.

У випадку встановлення договором страхування майна франшизи розмiр страхового вiдшкодування визначаiться вирахуванням з величини збитку суми франшизи.

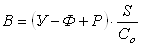

У загальному виглядi розмiр страхового вiдшкодування можна розрахувати за такою формулою

Ва,

Ва,

де В - розмiр страхового вiдшкодування;

Ф - франшиза;

Р -витрати страхувальника щодо порятунку майна;

S - страхова сума;

Со - страхова оцiнка застрахованого майна.

Головним обов'язком страховика с здiйснення страхових виплат при настаннi страхових випадкiв.

Тому пiсля складання страхового акта (аварiйного сертифiката) i одержання всiх необхiдних документiв вiд страхувальника (вигодоотримувача) страховик протягом установленого правилами (договором) страхування перiоду (звичайно вiд 3 до 7 днiв) провадить виплату страхового вiдшкодування страхувальниковi (вигодоотримувачу) готiвкою або безготiвковим шляхом.

При затримцi страховоi виплати страховик сплачуi страхувальниковi неустойку (якщо вона передбачена правилами, договором страхування) або вiдсотки вiд суми, не виплаченоi вчасно страхувальниковi (вигодоотримувачу).

Виплата страхового вiдшкодування може бути вiдстрочена до закiнчення судового розгляду, якщо за фактами, пов'язаними з настанням страхового випадку, порушена кримiнальна справа або поданий позов до винноi юридичноi, фiзичноi особи.

Страхувальниковi у цьому випадку на його вимогу при затримцi страховоi виплати на строк бiльше ЗО днiв може бути передбачена правилами страхування виплата авансу до 50% безумовно належноi суми.

Отримане страхувальником страхове вiдшкодування пiдлягаi поверненню страховиковi у випадках:

тАв вiдшкодування збитку винною особою за рiшенням (вироку) суду;

тАв повернення страхувальниковi (вигодоотримувачу) викраденоi речi;

тАв непiдтвердження слiдчими органами факту крадiжки майна.

Страховик маi право вiдмовити у виплатi страхового вiдшкодування

страхувальниковi (вигодоотримувачу) повнiстю або частково, якщо:

тАв страхувальник не повiдомив страховика (його представника) про настання страхового випадку в передбачений договором страхування строк i зазначеним у договорi способом;

тАв страхувальник навмисне не вжив розумних i доступних йому заходiв з метою зменшення збиткiв вiд страхового випадку;

тАв збиток завданий внаслiдок намiру або грубоi необережностi страхувальника

Вместе с этим смотрят:

РЖнвестицiйна дiяльнiсть комерцiйного банку та ii вплив на його фiнансовий стан

РЖнкорпорацiя та консолiдацiя як первиннi форми систематизацii банкiвського законодавства Украiни

Автоматизацiя в банкiвськiй сферi

Автоматизована банкiвська система у ЗАТ КБ "ПриватБанк"

Аккредитивная форма расчётов: сущность, виды и порядок применения