Управлiння кредитним ризиком банку на рiвнi окремоi позики

![]() Мiнiстерство освiти i науки Украiни

Мiнiстерство освiти i науки Украiни

Чернiгiвський державний технологiчний унiверситет

Кафедра фiнансiв

РОЗРАХУНКОВО-ГРАФРЖЧНА РОБОТА

з дисциплiни: тАЭФРЖНАНСОВИЙ МЕНЕДЖМЕНТ БАНКУтАЭ

на тему:

тАЭУправлiння кредитним ризиком банку на рiвнi окремоi позикитАЭ

Виконав:

студент групи ФК-033

Перевiрив:

Доцент Жарiй Я. В.

Чернiгiв 2007

Змiст

Вступ. 3

1. Основи управлiння кредитним ризиком банку на рiвнi окремоi позики. 4

1.1 Банкiвськi ризики та iх класифiкацiя. 4

1.2 Поняття, сутнiсть та види кредитного ризику банку. 6

1.3 Сутнiсть i порядок залучення кредитiв. 11

2 Оцiнка кредитоспроможностi позичальника. 16

2.1 Визначення класу кредитоспроможностi позичальника. 16

2.2 Оцiнка рiвня забезпеченостi кредиту. 21

2.3 ОбТСрунтування схеми кредитування. 24

3. Напрямки вдосконалення визначення кредитоспроможностi позичальника. 28

Висновок. 34

Список лiтератури: 36

Додатки. 37

В умовах розширення кредитних вiдносин з субтАЩiктами господарювання в нашiй краiнi, особливу актуальнiсть здобуваi застосування правильноi, економiчно обТСрунтованоi оцiнки iх кредитоспроможностi.

Вiд точностi та достовiрностi цiii оцiнки залежить ефективнiсть здiйснення конкретних кредитних угод, а також кредитноi полiтики банкiвськоi установи в цiлому. Всебiчна оцiнка фiнансовоi стiйкостi позичальника, включаючи запобiгання можливим ризикам неповернення кредитiв, дозволяi банку бiльш цiлеспрямовано використовувати кредитнi ресурси i отримувати стабiльнi прибутки.

Нажаль, в вiтчизнянiй економiцi спостерiгаiться високий рiвень проблемних кредитiв, в структурi кредитних вкладень вони складали на початок 2006 р. до 32%, а обсяг резервiв, сформованих пiд проблемну заборгованiсть, до загального обсягу резерву на вiдшкодування можливих витрат за кредитними операцiями - понад 49%, що веде до погiршення показникiв фiнансового стану банкiв i позичальникiв.

Несприятлива ситуацiя зi своiчасним поверненням кредитiв в значнiй мiрi обумовлена недосконалiстю методичних пiдходiв, недостатнiм науково-теоретичним обТСрунтуванням оцiнки кредитоспроможностi позичальникiв.

Дослiдженням цього питання займалося багато вiтчизняних та зарубiжних вчених i науковцiв, таких як : РЖ.Бланк, РЖ.Бушуiва, О.Васюренко, В.Ветлицький, В.Галасюк, А.Гальчинський, В.Загорський, М.Мороз, О.Пернарiвський, Ю.Потiйко, та iн.

Огляд матерiалiв рiзних дослiджень та публiкацiй показуi, що в економiчноi теорii i багато методик оцiнки кредитоспроможностi позичальникiв, однак не розроблено iдиноi загальноприйнятоi науково-обТСрунтованоi методики. Це повтАЩязано в основному з тим, що вiдсутнi iдине наукове трактування самого поняття тАЮкредитоспроможнiсть позичальникатАЭ, його сутi.

1. Основи управлiння кредитним ризиком банку на рiвнi окремоi позики

1.1 Банкiвськi ризики та iх класифiкацiя

Банкiвська дiяльнiсть за своiю природою повтАЩязана з ризиками, що викликаються рiзними обставинами. Ось чому розумiння сутi цих ризикiв, правильне оцiнювання й управлiння ними даi змогу уникнути або значно зменшити неминучi втрати, якi виникають у банкiвськiй дiяльностi.

Ризик означаi невизначенiсть, повтАЩязану з настанням будь-якоi подii або ii наслiдками. Невизначенiсть тАФ це результат неочiкуваних змiн. Для банку взагалi невизначенiсть тАФ це результат неочiкуваних змiн процентноi ставки, потокiв депозитiв, платоспроможностi позичальникiв, валютних курсiв тощо. Вiдсутнiсть точноi iнформацii або прогнозу про них породжуi рiзнi ризики (процентний, валютний, ризик лiквiдностi, кредитний). Отже, ризик тАФ це результат невизначеностi майбутнього.

Оскiльки рiшення менеджерiв враховують очiкуванi змiни, то виходить, що джерелом ризику i тiльки непередбачуванi змiни. Хоч очiкуванi змiни не пiддаються безпосередньому спостереженню, iх можна вимiряти за допомогою статистичних дослiджень, використовуючи таку формулу:

Дiйсна змiна = Очiкувана змiна + Непередбачувана змiна.

Отже, дiйсну змiну можна розкласти на очiкуваний i непередбачуваний компоненти. У випадку абсолютного передбачення або визначеностi непередбачуваний компонент та очiкувана змiна збiгаються. Цей випадок пiдкреслюi роль непередбачуваноi змiни як джерела ризику.

Таким чином, управлiння ризиками можна спростити, якщо навчитися точнiше формулювати очiкування i виявляти джерела непередбачуваних змiн. Для оцiнки таких непередбачуваних змiн використовуються рiзнi методи, що базуються на оцiнцi мiкроекономiчних та макроекономiчних факторiв на основi математичних моделей i статистичних методiв.

Ризик фiнансового iнструменту, чи це актив, чи пасив, можна оцiнити двома способами:

1) як окремий ризик, коли актив або пасив розглядаються окремо вiд iнших активiв чи пасивiв;

2) як ризик портфеля активiв чи пасивiв, коли актив або пасив розглядаються як складова сукупностi вимог чи зобовтАЩязань, що входять до портфеля.

РЖмовiрнiсть будь-якоi подii визначаiться можливiстю того, що ця подiя здiйсниться. Така iмовiрнiсть виражаiться в процентах або частках одиницi. З погляду ризику оцiнюiться роздiл iмовiрностi, наприклад, ставок дохiдностi за цiнними паперами, що iнвестуються. При цьому розглядаються три стани економiки (бум, нормальний стан i спад), кожному з яких вiдповiдаi своя ставка дохiдностi i своя iмовiрнiсть початку цього стану. За цими даними розраховуiться очiкувана ставка дохiдностi за формулою:

![]()

де Рi тАФ iмовiрнiсть i-го стану;

K i тАФ ставка дохiдностi в i-му станi.

У реальному життi кiлькiсть станiв економiки необмежена.

Ризик можна також розглядати як шанс одержати прибуток або збиток вiд iнвестування в певний проект. Можливiсть одержати прибуток або збиток може бути високою або низькою залежно вiд рiвня ризику (непостiйностi очiкуваних доходiв).

Простiше за все аналiзувати ризик, якщо подiлити його на двi категорii тАФ рiвень ризику i рiвень часу. Рiвень ризику можна визначити порiвнянням ризикованостi тих або iнших iнвестицiй. Так, наприклад, шанси повернути iнвестицii, вкладенi в компанiю UTEL, значно вищi, нiж тi, що були вкладенi в невiдомi корпорацii. Звичайно, значно легше прогнозувати доходи вiд менш ризикових компанiй, нiж вiд компанiй з високим ризиком.

Ризик дуже часто називають зростаючою функцiiю часу. Якщо ресурси розмiщуються на тривалий строк, кредитор повинен одержати винагороду за те, що взяв на себе ризик часу. Отже, ризик визначаiться базовою або безризиковою ставкою i премiiю за ризик, повтАЩязаний з фактором часу.

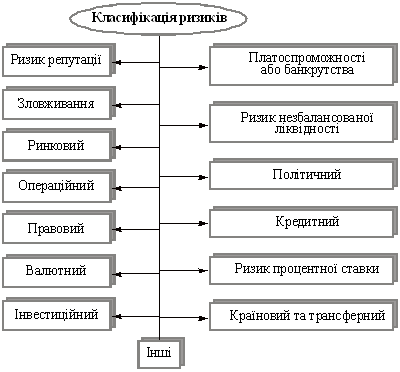

Усi банкiвськi операцii вiдрiзняються рiзним ступенем ризику. На практицi заведено оцiнювати значну кiлькiсть ризикiв, якi можуть охарактеризувати ситуацiю i ймовiрнiсть здiйснення подiй.

Серед рiзноманiття ризикiв можна видiлити такi (рис. 1).

Рис. 1. Класифiкацiя ризикiв

Основними заведено вважати й оцiнювати кредитний, валютний, iнвестицiйний, процентний ризик та ризик лiквiдностi, хоч усi iншi в певнi моменти часу i за рiзних обставин можуть мати i бiльш iстотне значення, нiж вищеназванi. Контроль за банкiвськими ризиками, iх аналiз та управлiння ними являi собою один iз найважливiших факторiв, що визначають прибутковiсть банку на перспективу.

1.2

Поняття, сутнiсть та види кредитного ризику банку

3 yciii сукупностi ризикiв, притаманних банкiвськiй дiяльностi, видiляють насамперед кредитний ризик, який i визначальним, бо це найхарактернiший ризик для банкiвськоi дiяльностi.

В економiчнiй лiтературi iснують рiзнi визначення кредитного ризику. Кредитний ризик тАУ це ризик неповернення у встановлений термiн основного боргу та процентiв за позичкою, що належать кредитору.

На думку Павлюка С.М., кредитний ризик i вартiсним виразом ймовiрноi подii в ходi кредитноi oпepaцii, яка може призвести до збиткiв, тобто до вiдхилення фактичних показникiв вiд передбачуваних у кредитора.

У найширшому розумiннi кредитний ризик тАУ це невизначенiсть щодо повного та своiчасного виконання позичальником своiх зобовтАЩязань згiдно з умовами кредитноi угоди. Як економiчна категорiя кредитний ризик характеризуi економiко-правовi вiдносини, що виникають мiж двома контрагентами тАУ кредитором та позичальником з приводу перерозподiлу фiнансових активiв. Цiлком очевидно, що мiж кожною парою контрагентiв формуються власнi вiдносини, якi не повторюються i не можуть бути достеменно визначенi. Вiдтак i процес оцiнювання величини кредитного ризику досить складно пiддаiться формалiзацii.

Об'iктом кредитного ризику i кредитна операцiя, вичерпно i з необхiдною точнiстю оцiнити ефективнiсть i умови здiйснення якоi на перспективу неможливо.

Суб'iкт кредитного ризику тАФ це особа або колектив, якi зацiкавленi у результатах управлiння об'iктом ризику i мають вiдповiдну компетенцiю щодо управлiння й прийняття вiдповiдних рiшень стосовно об'iкта.

Джерела кредитного ризику тАФ це чинники, якi спричиняють невизначенiсть пiд час здiйснення кредитноi операцii.

Виявлення джерел кредитного ризику тАФ передумова ефективного управлiння ризиками, тому й структуру кредитного ризику подаiмо саме з точки зору причин його виникнення (Рис. 2).

| |||||||

|

| ||||||

| Ризики позичальника - фiзичноi особи |

| Ризики персоналу | Texнiчнi ризики | ||||

|

|

| |||||

| Ризики внутрiшнього середовища | Ризики зовнiшнього середовища | Ризики внутрiшнього середовища | |||||

| Втрата роботи | Полiтичнi | Ризик страйкiв | |||||

| Втрата працездатностi | Соцiальнi | Технiчнi ризики | |||||

| (часткова чи повна) | Форс-мажорнi | Ризики персоналу | |||||

| Втрата додаткових | Економiчнi | Ризик втраченоi вигоди | |||||

| доходiв | а) ризик iнфляцii | Ризик пiдприiмця | |||||

| Тощо | б) ризик невиконання | Тощо | |||||

| зобов'язань контрагентами | |||||||

в) ризик змiни ставок вiдсоткiв г) ризик змiни вартостi застави д) ризик змiни валютних курсiв тощо | |||||||