Формування резервiв на покриття кредитних ризикiв

Факультет Кредитно - економiчний

Кафедра Менеджмент банкiвськоi дiяльностi

Спецiальнiсть "Банкiвська справа"

Магiстерська програма 8105/1 Банкiвський менеджмент

Форма навчання заочна

МАГРЖСТЕРСЬКА ДИПЛОМНА РОБОТА

на тему "Формування резервiв на покриття кредитних ризикiв"

Киiв 2010

РЕФЕРАТ

Дипломна магiстерська робота мiстить 89 сторiнок, 30 таблиць, 23 рисунки, список лiтератури з 84 найменувань, 8 додаткiв на 24 стор.

"Формування резервiв на покриття кредитних ризикiв".

Об'iкт дослiдження: Спецiальнi резерви, що формуються банками для покриття кредитних ризикiв.

Предмет дослiдження: Економiчнi вiдносини, що виникають в процесi формування та використання резервiв на покриття кредитних ризикiв.

Мета дипломноi роботи: ЗтАЩясувати проблеми, що виникають в процесi формування i використання резервiв, та можливi шляхи iх вирiшення. Завданнями роботи i вирiшення наступних задач:

- теоретичне дослiдження сутностi резервування кредитних ризикiв та методологiй оцiнки кредитного ризику i розрахунку розмiрiв внутрiшнiх резервiв банку на покриття кредитного ризику;

- аналiз дiяльностi комерцiйного банку ПАТ КБ "Приватбанк" та iнших банкiв БС Украiни в сегментi спецiального резервування кредитних ризикiв у 2003 тАУ 2009 роках;

- обТСрунтування шляхiв оптимiзацii вирiшення задачi "резерви на кредитний ризик тАУ прибутковiсть дiяльностi банку" в умовах наслiдкiв свiтовоi фiнансовоi кризи 2008 -2009 рокiв в Украiнi.

Практична цiннiсть отриманих результатiв дипломного дослiдження полягаi в обТСрунтуваннi ефективнiсть шляхiв оптимiзацii розмiрiв створюваних резервiв на покриття кредитного ризику за рахунок:

1. Зовнiшнього страхування кредитних ризикiв позичальниками в страхових компанiях як заходу зменшення внутрiшнiх резервiв банкiв на кредитнi ризики;

2. СектАЩюритизацii активiв кредитноi застави як заходу еквiвалентного зменшення внутрiшнiх резервiв банкiв на кредитнi ризики.

Рiк виконання магiстерськоi дипломноi роботи - 2009 - 2010

Рiк захисту магiстерськоi дипломноi роботи - 2010

Змiст

Вступ

1. Сутнiсть кредитного ризику та способи його мiнiмiзацii в банку

1.1 Сутнiсть, особливостi прояву кредитного ризику, критерii та методи його оцiнювання

1.2 Характеристика сучасних способiв мiнiмiзацii кредитного ризику в банку

1.3 Формування резервiв пiд кредитнi ризики, як один iз способiв мiнiмiзацii кредитного ризику

2. Аналiз практики формування банками резервiв на покриття кредитних ризикiв в ВАТ КБ "Приватбанк"

2.1 Аналiз кредитного ризику в дiяльностi дослiджуваного банку

2.2 Аналiз якостi кредитних операцiй банку

2.3 Формування та використання банком резерву на покриття можливих втрат за кредитними операцiями та нарахованими вiдсотками за кредитними операцiями

2.4 Формування та використання банком резерву за дебiторською заборгованiстю

3. Ефективнiсть управлiння кредитними ризиками через оптимiзацiю обсягiв формування резервiв

3.1 Вплив свiтовоi кризи лiквiдностi на Украiну та проблеми у сферi формування резервiв на покриття кредитних ризикiв

3.2 Шляхи вдосконалення процесу формування i використання резервiв за кредитними ризиками

Висновки

Список використаноi лiтератури

Додатки

Вступ

У дiяльностi сучасних комерцiйних банкiв Украiни застосовуються наступнi види резервiв покриття банкiвських ризикiв: внутрiшнiй резервний фонд у складi власного капiталу на погашення можливоi збитковостi дiяльностi банку, зовнiшнiй обовтАЩязковий резерв на коррахунку в НБУ гарантування повернення залучених та запозичених коштiв клiiнтiв банку, зовнiшнiй резерв страхування вкладiв фiзичних осiб в Фондi гарантування вкладiв, внутрiшнi спецiальнi резерви компенсацiй можливих втрат вiд активних операцiй, якi, у свою чергу, подiляються на наступнi види резервiв:

- пiд кредитнi операцii;

- пiд операцii з цiнними паперами;

- пiд дебiторську заборгованiсть;

- пiд нарахованi доходи вiд активних операцiй, сумнiвнi щодо iх одержання;

- резерв на всю суму коштiв, розмiщених на кореспондентських рахунках у банках (резидентах i нерезидентах), якi визнанi банкрутами або лiквiдовуються за рiшенням уповноважених органiв, або якi зареiстрованi в офшорних зонах;

- резерв за коштами, розмiщеними на кореспондентських рахунках, вiдкритих у банках-нерезидентах (балансовi рахунки 1500, 1580), банки зобов'язанi формувати резерв з урахуванням ризику краiни.

Аналiз динамiки резервування кредитних ризикiв в банкiвськiй системi Украiни у передкризовому 2007 та кризових 2008 тАУ 2009 рокiв за даними НБУ показав, що з рiвня резервування кредитних ризикiв в сумарному кредитному портфелi банкiвськоi системи Украiни тАУ 4,0% (2005 - 2007 рр.) його величина зросла на протязi 2008 тАУ 2009 рр. до рiвня 15,4% станом на початок 2010 року, при цьому вперше за останнi 10 рокiв дiяльнiсть банкiвськоi системи Украiни збиткова, а сумарний збиток за 2009 рiк становить -23,5 млрд.грн.

Актуальнiсть теми магiстерськоi дипломноi роботи полягаi в тому, що створення внутрiшнiх резервiв кредитних ризикiв за рахунок доходiв банку та прибутковiсть дiяльностi комерцiйного банку i взаiмозалежними та протинаправленими процесами, якi потребують дослiдження та оптимiзацii в напрямку досягнення максимального прибутку при мiнiмально можливому ризику дiяльностi.

Об'iкт дослiдження: Спецiальнi резерви, що формуються банками для покриття кредитних ризикiв.

Предмет дослiдження: Економiчнi вiдносини, що виникають в процесi формування та використання резервiв на покриття кредитних ризикiв в комерцiйних банках.

Мета магiстерськоi дипломноi роботи: ЗтАЩясувати проблеми, що виникають в процесi формування i використання резервiв на покриття кредитних ризикiв в комерцiйних банках, та запропонувати можливi шляхи iх вирiшення.

Для досягнення мети в магiстерськiй дипломнiй роботi вирiшенi наступнi завдання:

1. У першому роздiлi:

- визначена сутнiсть, особливостi прояву кредитного ризику, критерii та методи його оцiнювання;

- систематизованi характеристики сучасних способiв мiнiмiзацii кредит-ного ризику в банку;

- охарактеризоване формування резервiв пiд кредитнi ризики, як один iз способiв мiнiмiзацii кредитного ризику.

2. У другому роздiлi:

- проаналiзована якiсть кредитних операцiй дослiдженого банку;

- проаналiзоване формування та використання резерву на покриття можливих втрат за кредитними операцiями;

- проаналiзоване формування та використання резерву на покриття можливих втрат за нарахованими вiдсотками за кредитними операцiями;

- проаналiзоване формування i використання резерву за дебiторською заборгованiстю.

3. У третьому роздiлi:

- виявленi проблеми у сферi формування резервiв на покриття кредитних ризикiв в комерцiйних банках Украiни на фонi розвитку свiтовоi фiнансовоi кризи 2008 тАУ 2009 рокiв;

- запропонованi можливi шляхи вдосконалення процесу формування i використання резервiв за кредитними ризиками.

Методами дипломного дослiдження були тАУ iсторичний аналiз, структурний аналiз, первиннi статистичнi спостереження, групування та статистичний аналiз хронологiчних рядiв параметрiв.

Магiстерська дипломна робота виконана на матерiалах звiтiв про дiяльнiсть ПАТ КБ "Приватбанк" за 2003 -2009 роки, а також з використанням статистичних матерiалiв по показникам дiяльностi банкiвськоi системи Украiни з офiцiйних РЖнтернет-сайтiв Нацiонального банку Украiни та Асоцiацii комер-цiйних банкiв Украiни за 2003 - 2009 роки.

Практична цiннiсть отриманих результатiв магiстерського дипломного дослiдження полягаi в тому, що практика дiяльностi окремих банкiв БС Украiни у 2008 тАУ 2009 роках пiдтверджуi дiiвiсть та ефективнiсть запро-понованих у дипломному проектi шляхiв оптимiзацii (зменшення) розмiрiв створюваних резервiв на покриття кредитного ризику при одночасному пiдвищеннi прибутковостi дiяльностi банку за рахунок:

1. Зовнiшнього страхування кредитних ризикiв позичальниками в страхових компанiях як заходу зменшення внутрiшнiх резервiв банкiв на кредитнi ризики;

2. СектАЩюритизацii активiв кредитноi застави як заходу еквiвалентного зменшення внутрiшнiх резервiв банкiв на кредитнi ризики.

1. Сутнiсть кредитного ризику та способи його мiнiмiзацii в банку

1.1 Сутнiсть, особливостi прояву кредитного ризику, критерii та методи його оцiнювання

Ризик (з точки зору банку) - це потенцiйна можливiсть недоотримання доходiв або зменшення ринковоi вартостi капiталу банку внаслiдок несприятливого впливу зовнiшнiх або внутрiшнiх факторiв. Такi збитки можуть бути прямими (втрата доходiв або капiталу) чи непрямими (накладення обмежень на здатнiсть органiзацii досягати своiх бiзнес-цiлей). Зазначенi обмеження стримують здатнiсть банку здiйснювати свою поточну дiяльнiсть або використовувати можливостi для розширення бiзнесу [20].

Ризик (з точки зору Нацiонального банку Украiни) - це ймовiрнiсть того, що подii, очiкуванi або неочiкуванi, можуть мати негативний вплив на капiтал та/або надходження банку. Толерантнiсть до ризику (визначення рiвня допустимого ризику) - це визначення того рiвня ризику, на який банк погоджуiться йти для досягнення мети його дiяльностi та виконання його стратегiчних завдань. Рiвень допустимого ризику звичайно визначаiться у внутрiшнiх положеннях та планах банку, якi затверджуються вiдповiдно до принципiв корпоративного управлiння [9].

Ризики дiяльностi банку виникають на основi як внутрiшнiх (ендогенних), так i зовнiшнiх (екзогенних) факторiв. Важливим i те, що значна частина зовнiшнiх факторiв знаходиться поза межами контролю з боку банку, а вiдтак банк не може мати повноi впевненостi щодо результатiв майбутнiх подiй та часу iх виникнення.

Успiшна дiяльнiсть банку в цiлому великою мiрою залежить вiд обраноi стратегii управлiння ризиками. Мета процесу управлiння банкiвськими ризиками полягаi в iх обмеженнi або мiнiмiзацii, оскiльки повнiстю уникнути ризикiв неможливо. Управлiння банкiвськими ризиками, як правило, спрямоване на забезпечення отримання банком вiдповiдноi винагороди за прийняття ризикiв. Виняток становлять нецiновi ризики, щодо яких не iснуi кореляцii мiж iх рiвнем та величиною винагороди банка [69].

З метою здiйснення банкiвського нагляду Нацiональний банк Украiни видiлив дев'ять категорiй ризику, а саме: кредитний ризик, ризик лiквiдностi, ризик змiни процентноi ставки, ринковий ризик, валютний ризик, операцiйно-технологiчний ризик, ризик репутацii, юридичний ризик та стратегiчний ризик [9]. Цi категорii не i взаiмовиключними; будь-який продукт або послуга може наражати банк на декiлька ризикiв. Однак для зручностi аналiзу Нацiональний банк виявляi та оцiнюi цi ризики окремо.

Згiдно класифiкацii НБУ, внутрiшнi ризики банкiвськоi дiяльностi, вiднесенi до 9 основних категорiй ризикiв, розподiляються на 2 основнi подкатегорii [9]:

- квантифiкованi ризики, тобто ризики якi пiддаються кiлькiсному оцiнюванню i метою управлiння ними i оптимiзацiя iх рiвня;

- неквантифiкованi ризики, якi не пiддаються кiлькiсному оцiнюванню.

Квантифiкованi ризики визначаються за економiчним змiстом наступним чином:

1) Кредитний ризик i ймовiрнiстю фiнансових втрат внаслiдок невиконання позичальниками своiх зобов'язань. Важливим складником кредитного ризику i галузевий ризик, який пов'язаний з невизначенiстю щодо перспектив розвитку галузi позичальника. Одним iз методiв вимiрювання галузевого ризику слугуi систематичний, або b-бета-ризик. b-бета-ризик показуi рiвень коливань або вiдхилень у результатах дiяльностi галузi щодо загальноi тенденцii розвитку ринку чи економiки в цiлому. Галузь iз показником b-бета, що дорiвнюi одиницi, маi коливання результатiв, яке повторюi рух ринку. Менш мiнлива галузь матиме коефiцiiнт b-бета нижчий за одиницю, а бiльш мiнлива тАУ бiльший за одиницю. Очевидно, вищий показник b-бета означаi вищий рiвень галузевого ризику. Визначення рiвня показника b-бета для кожноi галузi потребуi надiйноi бази даних за великий перiод часу [50].

Регiональний кредитний ризик визначаiться специфiкою певного адмiнiстративного чи географiчного району, що характеризуiться умовами, вiдмiнними вiд середнiх умов краiни в цiлому. Вiдмiнностi можуть стосуватися клiматичних, нацiональних, полiтичних, законодавчих та iнших особливостей регiону, якi впливають на стан позичальника i тому стають складовою кредитного ризику. Кредитний ризик присутнiй не лише в операцiях прямого кредитування, а й пiд час здiйснення лiзингових, факторингових, гарантiйних операцiй, у процесi формування портфеля цiнних паперiв та iн.

2) Ризик незбалансованоi лiквiдностi пов'язуiться з iмовiрнiстю того, що банк не зможе своiчасно виконати своi зобов'язання або втратить частину доходiв через надмiрну кiлькiсть високолiквiдних активiв [45]. Ризик незбалансованоi лiквiдностi може розглядатися як два окремих ризики: ризик недостатньоi лiквiдностi та ризик надмiрноi лiквiдностi. Вимiряти ризик лiквiдностi дуже складно, оскiльки на цей показник впливаi багато чинникiв, причому бiльшiстю з них сам банк керувати не може. На практицi для контролю за рiвнем лiквiдностi застосовують спецiальнi показники, якi здебiльшого регулюються центральними банками краiн, як наприклад показники методики НБУ [18].

Ризик неплатоспроможностi тiсно пов'язаний з ризиком недостатньоi лiквiдностi та ризиком банкрутства i i похiдним вiд решти ризикiв. Ризик неплатоспроможностi - означаi ймовiрнiсть того, що банк не зможе виконати своi зобов'язання навiть за умови швидкоi реалiзацii (продажу) активiв. Саме тому процес управлiння базуiться на постiйному контролi за рiвнем загального ризику, який бере на себе банк.

3) Ризик змiни процентноi ставки(процентний ризик) тАУ це ймовiрнiсть фiнансових втрат у звтАЩязку з мiнливiстю процентних ставок на ринку протягом певного перiоду та в майбутньому [69]. Ризик змiни процентноi ставки (процентний ризик) супроводжуi дiяльнiсть позичальникiв, кредиторiв, власникiв цiнних паперiв, iнвесторiв.

Основнi типи ризику змiни процентноi ставки [69]:

- ризик змiни вартостi ресурсiв;

- ризик змiни кривоi дохiдностi;

- базисний ризик;

- ризик права вибору;

- ризик iнфляцii.

Базисний ризик визначаiться ймовiрнiстю структурних зрушень у рiзних процентних ставках. РЖншими словами, цей ризик зумовлюiться виникненням асиметрii в динамiцi окремих ставок (порiвняльна характеристика) на противагу вiдсотковому ризику, який пов'язуiться зi змiнами в рiвнях вiдсотковоi ставки з плином часу (динамiчна характеристика).

4) Ринковий ризик тАУ це наявний або потенцiйний ризик для надходжень чи капiталу, який виникаi через несприятливi коливання вартостi цiнних паперiв та товарiв i курсiв iноземних валют за тими iнструментами, що i в торговому портфелi банку [69]. Ринковий ризик включаi ризик змiни вартостi цiнних паперiв i ризик iнфляцii.

Ризик змiни вартостi цiнних паперiв (фондовий ризик) тАУ це ймовiрнiсть фiнансових втрат, якi виникають у зв'язку зi змiною ринковоi цiни цiнних паперiв чи iнших iнструментiв фондового ринку. Цей ризик властивий усiм учасникам фондового ринку: iнвесторам, торгiвцям, емiтентам цiнних паперiв.

Ризик iнфляцii тАУ це ймовiрнiсть майбутнього знецiнювання грошових коштiв, тобто втрати iх купiвельноi спроможностi. РЖнфляцiйнi процеси тiiю чи iншою мiрою властивi бiльшостi економiчних систем. Це загальноекономiчне явище, i тому банки не можуть суттiво впливати на нього. Однак банки можуть використати високi темпи iнфляцii для пiдвищення дохiдностi своiх операцiй. З огляду на специфiку своii дiяльностi банки мають реальнi шанси опинитися серед тих, хто скористався стрiмкою iнфляцiiю на свою користь за рахунок приростiв грошовоi маси та дii кредитного мультиплiкатора у процесi кредитування клiiнтiв. Проте ризик iнфляцii маi i негативний вплив, який виявляiться в знецiнюваннi банкiвських активiв i коштiв власникiв банку тАУ акцiонерного капiталу.

5) Валютний ризик визначаiться ймовiрнiстю втрат, пов'язаних зi змiною курсу однiii валюти щодо iншоi [69]. Валютний ризик виникаi в тих суб'iктiв господарськоi дiяльностi, якi мають на балансi активнi, пасивнi або позабалансовi статтi, деномiнованi в iноземнiй валютi.

Основнi типи валютного ризику:

- ризик трансакцii;

- ризик перерахунку;

- економiчний валютний ризик.

Ризик трансакцii полягаi в тому, що несприятливi коливання курсiв iноземних валют впливають на реальну вартiсть вiдкритих валютних позицiй. Оскiльки цей ризик, як правило, випливаi з операцiй маркетмейкерства, дилiнгу i прийняття позицiй в iноземних валютах, вiн розглядаiться у рекомендацiях щодо ринкового ризику.

Ризик перерахування з однiii валюти в iншу (трансляцiйний) полягаi в тому, що величина еквiвалента валютноi позицii у звiтностi змiнюiться в результатi змiн обмiнних курсiв, якi використовуються для перерахування залишкiв в iноземних валютах у базову (нацiональну) валюту.

Економiчний валютний ризик полягаi у змiнах конкурентоспроможностi фiнансовоi установи або ii структур на зовнiшньому ринку через суттiвi змiни обмiнних курсiв.

6) Операцiйно-технологiчний ризик тАУ це потенцiйна загроза для iснування банку, що виникаi через недолiки корпоративного управлiння, недосконалiсть систем внутрiшнього контролю, iнформацiйних технологiй, процесiв обробки iнформацii з погляду керованостi, унiверсальностi, надiйностi, контрольованостi та безперервностi роботи [69].

Технологiчний ризик (ризик системи) пов'язаний з використанням у дiяльностi банку технiчних засобiв, високотехнологiчного обладнання та технологiй. Цей вид ризику породжуiться помилками в застосуваннi комп'ютерних програм, у математичних моделях, формулах i розрахунках. Виникаi вiн i в разi несвоiчасного або неадекватного iнформування менеджерiв, через хиби в iнфраструктурних пiдсистемах, порушення в мережах або засобах зв'язку. Фiнансовi втрати банку спричинюються i помилками та збоями, i додатковими витратами на iх усунення.

Операцiйний ризик визначаiться ймовiрнiстю виникнення невiдповiдностi мiж витратами банку на здiйснення своiх операцiй та iхньою результативнiстю.

До неквантифiкованих ризикiв вiднесенi ризик репутацii, юридичний ризик та стратегiчний ризик.

7) Ризик репутацii тАУ це наявний чи потенцiйний ризик для надходжень чи капiталу, повтАЩязаний iз несприятливим сприйняттям iмiджу банку клiiнтами, партнерами, контрагентами, акцiонерами, органами нагляду [69].

Ризик втрати репутацii пов'язуiться з можливою неспроможнiстю банку пiдтримувати свою репутацiю як надiйноi та ефективно працюючоi установи. Високий рiвень залежностi вiд залучених коштiв робить банки особливо вразливими щодо цього ризику. Втрата довiри до банку вкладникiв може призвести до вiдпливу коштiв i неплатоспроможностi. Менеджмент банку маi придiляти особливу увагу дотриманню нормативних вимог, постiйному контролю за лiквiднiстю та загальним рiвнем ризиковостi банкiвських операцiй.

8) Юридичний ризик - це наявний чи потенцiйний ризик для надходжень чи капiталу, який виникаi через порушення або недотримання банком вимог законiв, нормативно-правових актiв, угод, а також через двозначне тлумачення законiв i правил. З юридичним ризиком, як наслiдок, повтАЩязанi документарний ризик та ризик зловживань [69].

Документарний ризик полягаi в можливостi виникнення ненавмисноi помилки в документацii, яка може призвести до негативних наслiдкiв тАУ невиконання положень угоди, подання позову до суду, вiдмови вiд ранiше прийнятих зобов'язань та iн. Документарний ризик можна суттiво знизити, посиливши системи контролю, аудиту, удосконаливши документообiг, автоматизувавши процес документування, пiдвищивши квалiфiкацiю персоналу.

Ризик зловживань тАУ це можливiсть збиткiв для банку, до яких призводять шахрайство, розтрати, несанкцiонований доступ до ключовоi iнформацii службовцiв або клiiнтiв банку, вiдмивання грошей, несанкцiоноване укладення угод.

9) Стратегiчний ризик - це наявний чи потенцiйний ризик для надходжень чи капiталу, який виникаi через неправильнi управлiнськi рiшення, неналежну органiзацiю рiшень i на неадекватне реагування на змiни в бiзнес-середовищi [69].

Стратегiчний ризик пов'язуiться з помилками у реалiзацii функцiй стратегiчного менеджменту. Передусiм iдеться про неправильне формулювання цiлей i стратегiй банку, помилки пiд час розробки стратегiчного плану, неадекватне ресурсне забезпечення реалiзацii стратегiй, а також хибний пiдхiд до управлiння ризиками в банкiвськiй практицi.

Одним з наслiдкiв стратегiчного ризику, характерного для банкiв, i ризик впровадження нових продуктiв тАУ це ймовiрнiсть не досягти запланованого рiвня окупностi нових банкiвських продуктiв, послуг, операцiй чи технологiй.

Процес управлiння ризиками складаiться з таких етапiв:

1. iдентифiкацiя тАУ усвiдомлення ризику, визначення причин його виникнення та ризикових сфер;

2. квантифiкацiя тАУ вимiрювання, аналiз та оцiнювання величини ризику;

3. мiнiмiзацiя тАУ зниження чи обмеження ризикiв за допомогою вiдповiдних методiв управлiння;

4. монiторинг тАУ здiйснення постiйного контролю за рiвнем ризикiв з механiзмом зворотного зв'язку.

Для оцiнки величини фiнансових ризикiв банку в основному використовують три групи показникiв:

- статистичнi величини (стандартне вiдхилення, варiацiя, дисперсiя, коефiцiiнт бета);

- непрямi показники ризиковостi дiяльностi, обчисленi зазвичай у формi фiнансових коефiцiiнтiв за даними публiчноi звiтностi;

- аналiтичнi показники (iндикатори), призначенi для оцiнки конкретного виду ризику (валютного, вiдсоткового, кредитного, iнвестицiйного, незбалансованоi лiквiдностi та iн.) в процесi внутрiшнього аналiзу дiяльностi банку.

Усi банкiськi ризики розподiляються на фiнансовi та функцiональнi. На рис.1.1 наведений фiнансово-функцiональний розподiл внутрiшнiх банкiвських ризикiв з додатковим роздiлом фiнансових ризикiв на цiновi та нецiновi групи.

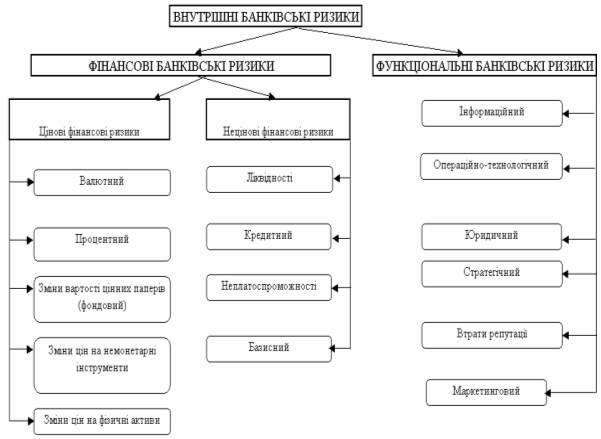

Цiновi фiнансовi ризики повтАЩязанi з можливою змiною дохiдностi чи вартостi активiв i зобовтАЩязань банку внаслiдок змiни ринкових цiн на фiнансовi та фiзичнi активи, що перебувають на балансi банку, або облiковуються на позабалансових рахунках. Трьома основними банкiвськими ризиками, що належать до групи цiнових фiнансових ризикiв, i ризик змiни процентних ставок, валютний ризик i ризик змiни вартостi цiнних паперiв [69].

У процесi управлiння цiновими ризиками банки застосовують низку спецiальних методiв, об'iднаних спiльною назвою тАУ хеджування. Механiзм хеджування забезпечуi компенсацiю фiнансових втрат, що сталися через змiну ринковоi цiни того чи iншого iнструменту за однiiю позицiiю, доходами за iншою (компенсуючою) позицiiю. Хеджування даi змогу суттiво знизити або навiть уникнути цiнових ризикiв.

Рис.1.1. Фiнансово-функцiональний розподiл внутрiшнiх банкiвських ризикiв [69]

Нецiновi фiнансовi ризики визначаються можливими фiнансовими втратами, якi безпосередньо не повтАЩязанi зi змiною ринкових цiн активiв. Це збитки внаслiдок втрати активiв, неповернення кредитiв, банкрутства партнерiв або емiтентiв цiнних паперiв. Найсуттiвiшими з групи фiнансових нецiнових ризикiв i кредитний ризик та ризик незбалансованоi лiквiдностi банку.

Крiм фiнансових ризикiв, великий вплив на дiяльнiсть банкiв справляють функцiональнi ризики, якi виникають внаслiдок неможливостi здiйснення своiчасного та повного контролю за фiнансово-господарським процесом.

Функцiональнi ризики пов'язанi з процесами створення й упровадження нових банкiвських продуктiв i послуг, збору, обробки аналiзу й передавання iнформацii, пiдготовки кадрового потенцiалу та виконанням iнших адмiнiстративно-господарських операцiй.

Функцiональнi ризики важче виявити та iдентифiкувати, а також вимiряти кiлькiсно й виразити в грошових одиницях, нiж фiнансовi. Однак функцiональнi ризики не менш небезпечнi, нiж iншi види банкiвських ризикiв, причому зрештою вони також призводять до фiнансових втрат.

Банки намагаються знизити функцiональнi ризики, удосконалюючи системи внутрiшнього аудиту, розвиваючи схеми документообiгу, розробляючи внутрiшнi методики та технiко-економiчне забезпечення окремих операцiй.

В табл.1.1 наведенi основнi стратегiчнi концепцii мiнiмiзацii та управлiння банкiвськими ризиками, що застосовуються комерцiйними банками.

Пiд час оцiнки кредитного ризику розрiзняють iндивiдуальний та портфельний кредитний ризик [38].

Джерелом iндивiдуального кредитного ризику i окремий, конкретний контрагент банку - позичальник, боржник, емiтент цiнних паперiв.

Оцiнка iндивiдуального кредитного ризику передбачаi оцiнку кредитоспроможностi такого окремого контрагента, тобто його iндивiдуальну спроможнiсть своiчасно та в повному обсязi розрахуватися за взятими зобов'язаннями.

Портфельний кредитний ризик виявляiться у зменшеннi вартостi активiв банку (iншiй, анiж унаслiдок змiни ринковоi процентноi ставки).

Джерелом портфельного кредитного ризику i сукупна заборгованiсть банку за операцiями, яким притаманний кредитний ризик, - кредитний портфель, портфель цiнних паперiв, портфель дебiторськоi заборгованостi тощо. Оцiнка портфельного кредитного ризику передбачаi оцiнку концентрацii та диверсифiкацii активiв банку.

Таблиця 1.1 Стратегiчнi концепцii мiнiмiзацii та управлiння банкiвськими ризиками [22]

| Характеристика ризику | Концепцiя | Цiль концепцii |

| Фiнансовi (цiновi ризики) |

| Ризики, щодо яких iснуi кореляцiя мiж iх рiвнем та величиною винагороди банка | Управлiння ризиком | Оптимiзувати спiввiдношення тАУ "ризик/дохiднiсть" для 2-х можливих варiантiв: 1. Максимiзуючи дохiднiсть для заданого рiвня ризику; 2. Мiнiмiзуючи ризик для забезпечення заданого рiвня дохiдностi |

| Нецiновi ризики (юридичний ризик, ризик репутацii, стратегiчний ризик, операцiйно-технологiчний ризик) |

| Ризики, щодо яких не iснуi кореляцiя мiж iх рiвнем та величиною винагороди банка | Мiнiмiзацiя ризику чи його уникнення | Знизити ризики до певного граничного рiвня, намагаючись при цьому понести щонайменшi витрати |

Вместе с этим смотрят:

РЖнвестицiйна дiяльнiсть комерцiйного банку та ii вплив на його фiнансовий стан

РЖнкорпорацiя та консолiдацiя як первиннi форми систематизацii банкiвського законодавства Украiни

Автоматизацiя в банкiвськiй сферi

Автоматизована банкiвська система у ЗАТ КБ "ПриватБанк"

Аккредитивная форма расчётов: сущность, виды и порядок применения