Экономическая сущность и правовое обеспечение страхования на примере компании "Ренессанс"

Первоначальный смысл понятия ВлстрахованиеВ» связан со словом "страх". Владельцы имущества, вступая между собой в производственные отношения, испытывали страх за его сохранность, за возможность уничтожения или утраты в связи со стихийными бедствиями, пожарами, грабежами и другими непредвиденными опасностями экономической жизни. Предприниматели опасаются, что при изменении рыночной конъюнктуры могут не оправдаться расчеты на получение прибыли. Любой человек может оказаться жертвой ограбления или катастрофы, что не так и редко сегодня, или внезапно заболеть. Во всех указанных случаях люди могут прибегнуть к страхованию, при котором специализированные организации (страховщики) собирают взносы с граждан и организаций, заключивших с ними договоры страхования. За счет таких взносов у страховщика образуется особый страховой фонд, из которого при наступлении определенного, заранее оговоренного в договоре, события страховщик уплачивает застрахованному (или иному, указанному в договоре) физическому или юридическому лицу обусловленную сумму, как правило, превышающую размер вносимых взносов. Это, конечно, не предотвратит наступление неблагоприятного случая, но поможет преодолеть его.

То есть, первоначально под термином ВлстрахованиеВ» подразумевалось Влимущественное страхованиеВ». Имущественное страхование тАУ отрасль страхования, имеющая многовековой опыт и богатая традициями. Как следует из названия, объектом такого страхования выступают имущественные интересы страхователя, связанные с его законным владением, распоряжением либо с использованием определенного имущества. То есть страхованию подлежит не само имущество, а законный страховой (имущественный) интерес субъекта, содержащийся в его правах по отношению к имуществу. В условиях конкуренции страховые компании все более расширяют круг страховых рисков. По всем этим причинам значимость страхования в современном обществе постоянно возрастает. ВаВа Цель данной работы- показать основные принципы и правила страхования и соотнести их с реальными условиями конкретной компании.

1. Экономическая сущность и правовое обеспечение видов страхования

1.1 Страхование имущества граждан: объекты страхования, страховые риски, порядок определения ущерба и страхового возмещения

Страхование имущества- вид добровольного имущественного страхования, предусматривающий страхование предметов домашней обстановки, обихода и потребления, используемых в личном хозяйстве и предназначенных для удовлетворения бытовых и культурных потребностей семьи. Своевременное страхование поможет избежать непредвиденных расходов и быстро восстановить поврежденное или утраченное имущество.

Объектом страхования являются не противоречащие действующему законодательству РФ имущественные интересы Страхователя (Выгодоприобретателя), связанные с владением, пользованием и распоряжением застрахованным имуществом.

Объектом имущественного страхования граждан не могут быть документы, ценные бумаги, денежные знаки, рукописи, коллекции, уникальные и антикварные предметы, изделия из драгоценных металлов, камней, предметов религиозного культа и т.д., если не заключается специальный договор страхования конкретного имущества.

В имущественном страховании граждан различают следующие группы объектов страхования: 1) строения, 2) предметы домашней обстановки (домашнее имущество), 3) животные, 4) транспортные средства.

Имущество граждан принято делить по степени его важности для удовлетворения семейных потребностей на две категории: 1) приоритетное имущество, т.е. имущество особой важности и первой необходимости, гибель которого задевает личные и общественные интересы; 2) прочее имущество, гибель которого задевает в основном личные интересы граждан.

Страховым событием по страхованию строений, принадлежащих гражданам на правах личной собственности (жилые дома, дачи, садовые домики, хозяйственные постройки, гаражи), является уничтожение или повреждение в результате пожара, взрыва, удара молнии, наводнения, землетрясения, бури, урагана, цунами, ливня, обвала, оползня, паводка, селя, выхода подпочвенных вод, необычных для данной местности продолжительных дождей и обильного снегопада, аварии отопительной системы, водопроводной и канализационной сетей, а также разборка строения или перенос его на другое место для прекращения распространения пожара или в связи с внезапной угрозой какого-либо стихийного бедствия.

При страховании домашнего имущества в страховой случай входят затопление помещения вследствие проникновения воды из соседних помещений, похищения имущества и его уничтожение или повреждение, связанное с похищением или попыткой похищения.

В страховании животныхдобавляются события гибели животных в результате болезни, несчастных случаев, а также вынужденного убоя по причине естественного характера или по распоряжению ветеринарной службы.

В страховании транспорта добавляется случай его провала под лёд и полное или частичное уничтожение в результате аварии. Аварией признается уничтожение или повреждение средств транспорта в результате дорожно-(водно)-транспортного происшествия: столкновение с другим транспортным средством, наезд (удар) на движущиеся или неподвижные предметы (сооружения, препятствия, птиц, животных и т.п.), опрокидывание, затопление, короткое замыкание тока, бой стекол камнями или другими предметами, отлетевшими из-под колёс другого средства транспорта.

Имущество считается застрахованным по постоянному месту жительства страхователя: во всех жилых и подсобных помещениях, а также на приусадебном участке по адресу, указанному в страховом свидетельстве. В связи с переменой места жительства имущество считается застрахованным по новому месту жительства страхователя (без переоформления страхового свидетельства) до конца срока, предусмотренного договором. Имущество, временно оставленное по прежнему месту жительства страхователя, считается застрахованным в течение месяца со дня переезда страхователя на новое место жительства.

Домашнее имущество считается застрахованным также на время его перевозки любым транспортом в связи с переменой страхователем постоянного места жительства, кроме случаев, когда законодательством или договором перевозки установлена ответственность транспортной организации (перевозчика) за сохранность перевозимого груза.

Домашнее имущество, находящееся на даче или в летнем домике (в том числе вывезенное с постоянного места жительства), может быть застраховано по дополнительному договору.

Договор страхования домашнего имущества может быть заключен сроком от двух лет до 11 месяцев и от одного до пяти лет включительно. Домашнее имущество принимается на страхование в сумме, заявленной страхователем. В процессе действия договора страхования страхователь вправе увеличить страховую сумму на основании дополнительного договора с периодом срока действия до окончания срока основного договора. Страховая сумма по основному и дополнительному договорам не может превышать стоимости домашнего имущества (с учётом износа) в пределах рыночных цен.

Ущербом в имущественном страховании считается:

- в случае уничтожения или похищения предмета тАУ его действительная стоимость (с учётом износа) исходя из рыночных цен;

- в случае повреждения предмета тАУ разница между указанной выше его действительной стоимостью и стоимостью этого предмета с учётом обесценения в результате страхового случая.

В сумму ущерба включаются расходы по спасанию имущества и приведению его в порядок в связи с наступлением страхового случая. Размер таких расходов исчисляется по нормам и тарифам на работы, признанные необходимыми.

Из событий страхования домашнего имущества исключаются уничтожение и повреждение в результате аварии отопительной системы, водопроводной и канализационной сетей вследствие действия низких температур (морозов); уничтожение и повреждение радио- и электроприборов (кроме телевизоров) в результате их возгорания независимо от причины, если это событие не вызвало пожара, т.е. распространения огня в помещении и уничтожения или повреждения других предметов домашнего имущества.

Договоры страхования транспортных средств заключаются с гражданами России, иностранцами, постоянно проживающими на ее территории, а также с лицами без гражданства.

На страхование принимаются:

- автотранспортные средства, подлежащие регистрации органами ГИБДД:

- автомобили, в том числе с прицепами промышленного производства; мотоциклы, мотороллеры, мотоколяски, снегоходы, мопеды с рабочим объёмом двигателя не менее 49,8 см3;

- водный транспорт, подлежащий регистрации специальными органами: лодки тАУ гребные, парусные, моторные (кроме надувных); катера и яхты тАУ моторные, парусные, моторно-парусные.

Основной договор страхования транспортного средства заключается сроком на один год или от двух до 11 месяцев, дополнительный тАУ на срок, оставшийся до конца действия основного договора.

При наступлении страхового события ущерб определяется в случае:

- похищения транспортного средства или подвесного лодочного мотора тАУ по стоимости его (с учетом износа);

- уничтожения транспортного средства тАУ по стоимости (с учетом износа) за вычетом стоимости остатков, годных для дальнейшего использования;

- повреждения транспортного средства тАУ по стоимости ремонта в следующем порядке: стоимость новых частей деталей и принадлежностей уменьшается соответственно проценту износа, указанному в договоре страхования, к полученной сумме прибавляется стоимость ремонтных работ, а затем вычитается стоимость остатков, годных для дальнейшего использования, переоценивается по проценту износа и степени их обесценивания, вызванного страховым случаем. В сумму ущерба включаются также затраты по спасению транспортного средства (в том числе дополнительный ущерб, вызванный спасением людей) во время страхового случая, по приведению в порядок и транспортировке до ближайшего ремонтного пункта или постоянного места жителя страхователя (но не далее, чем до ближайшего ремонтного пункта). Страховщик оплачивает работы по составлению сметы ремонтных работ, но не оплачивает ущерб потери товарного вида транспортного средства.

Комбинированное страхование автомобиля, водителя и багажа (авто-комби) осуществляется в двух вариантах:

- с полным возмещением ущерба и уплатой платежа по тарифу;

- с собственным участием страхователя в возмещении ущерба (франшизой) на определенную сумму и уплатой платежа по тарифу. По такому договору ущерб в размере франшизы не возмещается.

Объектами страхования авто-комби являются: водитель, страхователь автомобиля, багаж, находящийся в данном автомобиле (прицепе) и закрепленный на его багажнике. Кроме того, водитель и страхователь считаются застрахованными на случай смерти при дорожно-транспортном происшествии (ДТП) с участием данного автомобиля.

Более общую проблему в системе страховых отношений, нежели страхование транспортных средств личного пользования граждан, составляет страхование транспортных рисков.

Полное страхование (от всех рисков) представляет собой наиболее широкое страховое покрытие, которое предусматривает возмещение страхователю убытков, вызванных утратой или повреждением застрахованного транспортного средства, физическими травмами людей и повреждением имущества третьей стороны.

Транзитное страхование заключается на срок до 30 дней с целью обеспечения страховой защиты на время перегона транспортного средства к месту назначения.

Страхование водителей транспортных средств и пассажиров от несчастных случаев, по которому страховщик обязуется выплачивать страховую сумму, если вследствие ДТП застрахованный получил ранение или увечье, длительную или постоянную утрату трудоспособности, либо смерть.

Страхование грузов на международных и внутренних перевозках. Подавляющая масса договоров купли-продажи сопровождается страхованием. Различия в условиях контракта могут заключаться только в том, на ком должна лежать обязанность заключения договора страхования тАУ на продавце или покупателе, и в какой мере необходима обязанность перевозчика страховать свою ответственность за риск случайной гибели груза в период транспортировки, особенно в случаях, когда формой сделки обязанность страхования не оговорена.

В практике договоры транспортного страхования грузов заключается на следующих условиях:

- с ответственностью за все риски тАУ представляет страховую защиту от всех видов ущербов по любой причине;

- с ответственностью за частную аварию тАУ возмещает убытки от полной гибели всего или части груза;

- без ответственности за повреждение, кроме случаев крушения; от повреждения или полной гибели всего или части груза.

Для получения страхового возмещения клиент должен заявить свою претензию по страховому случаю в установленный срок и по установленной форме. Соблюдение срока очень важно в имущественном страховании, так как при запаздывании очень трудно определить первоначальные размеры ущерба.

Страховой случай должен быть доказан документально. Для этого необходимо представить документы от компетентных органов (заключение Госпожарнадзора, Технадзора, соответствующей аварийной службы, экспертное заключение и проч.). В документах подтверждается наличие страхового случая, называются причины его возникновения и виновное лицо.

При урегулировании ущерба страховщик должен убедиться в том, что:

Вз претензия относится ко времени страхового покрытия, т.е. страховой полис действовал на момент страхового случая;

Вз заявитель претензии является действительным страхователем;

Вз событие застраховано по договору, так как каждый договор покрывает не все, а лишь определенные опасности;

Вз страхователь предпринял все разумные меры для уменьшения ущерба;

Вз все дополнительные условия были выполнены;

Вз стоимость, предписываемая убытку, является правдоподобной.

Оплачиваемая по претензии сумма возмещения зависит от следующих факторов: характера страхового покрытия, адекватности страхового покрытия, ограничений выплачиваемой суммы.

Характер страхового покрытия определяется составом покрываемых рисков, а также условиями и оговорками, включенными в договор страхования. Адекватность страховой суммы определяется соответствием между страховой стоимостью и страховой суммой, а также возможным использованием пропорционального страхования. Ограничения выплачиваемой суммы зависят от того, включены ли в условия договора вычитаемая франшиза или собственное участие страхователя в ущербе в виде определенного процента.

Основой для определения размеров страхового возмещения является действительная стоимость застрахованного имущества на дату наступления страхового случая. Страховая сумма по каждому застрахованному объекту сопоставляется с его действительной стоимостью, при несоответствии используется принцип пропорциональности.

Убытки возмещаются:

ü при полной гибели всего застрахованного имущества: в сумме, равной действительной стоимости утраченного имущества на день наступления страхового случая за вычетом стоимости сохранившихся остатков, годных к использованию, но не выше страховой суммы;

ü при повреждении застрахованного имущества: в размере стоимости восстановления (ремонта) поврежденного имущества в ценах, действующих на день наступления страхового случая, в пределах страховой суммы.

1.2 Личное страхование: порядок, условия и принципы

Личное страхование тАФ это форма защиты физических лиц от рисков, угрожающих жизни, трудоспособности, здоровью человека. Данный вид страхования сочетает рисковые и сберегательные функции, при котором временно свободные средства, аккумулированные в страховом фонде, служат для страховой организации источником инвестиций, а для страхователя тАФ источником капитализации взносов.

Предметом личного страхования служит событие, при котором человеку может быть нанесен ущерб в денежной форме. Мотив личного страхования тАФ возможная компенсация денежными средствами вероятного ущерба при наступлении определенного события (группы событий) в строго ограниченных пределах времени или в течение жизни. Личное страхование человека может осуществляться в собственных интересах или в интересах своей семьи (родственников), а также коллектива людей, в отношении которых он является работодателем.

По договору личного страхования страховщик обязуется выплатить единовременно или выплачивать периодически обусловленную договором сумму в случае причинения вреда жизни или здоровью самого страхователя или застрахованного лица, достижения им определенного возраста или наступления в его жизни иного, предусмотренного договором события.

Основные принципы личного страхования:

В· наличие имущественного интереса: чтобы застраховать жизнь какого-либо лица, страхователь должен иметь имущественный интерес, т.е. потенциальную возможность получить компенсацию вследствие материальных потерь от смерти застрахованного;

Страховой интерес имеют: страхователь в собственной жизни; супруг в жизни другого супруга; родители в жизни детей, бабушки и дедушки в жизни внуков и наоборот; работодатель в жизни своих работников; партнёры по бизнесу; кредитор в жизни должника.

Принципы данного вида страхования:

В· непосредственной причины: организация выплачивает страховое обеспечение после реализации только страховых случаев, оговоренных договором;

В· высшей добросовестности: страхователь и страховщик должны быть честны друг с другом в отношении всех факторов, имеющих материальное значение.

Классификацию личного страхования можно провести по различным критериям:

1. по виду личного страхования (страхование жизни, страхование от несчастных случаев, смешанное страхование, медицинское страхование);

2. в зависимости от количества застрахованных и способа организации страхования (индивидуальное страхование, осуществляемое за счёт личных средств страхователя; коллективное, связанное со страхованием работников за счёт средств работодателя);

3. по продолжительности (краткосрочное страхование тАУ договор заключается на год и менее; среднесрочное страхование тАУ договор заключается на срок от года до пяти лет; долгосрочное страхование тАУ срок действия договора пять и более лет);

4. по форме выплаты страхового обеспечения (с единовременной выплатой страховой суммы (капитала); с периодическими выплатами страховой суммы (ренты);

5. по форме уплаты страховых взносов (с единовременной уплатой страховых взносов; с уплатой взносов в рассрочку);

6. по степени регламентации страхования (добровольное страхование, проводимое в соответствии с желанием и возможностями страхователя; обязательное страхование, проводимое в силу закона).

1.3 Страхование гражданской ответственности в сфере частной жизни

Это страхование охватывает практически все события, которые могут произойти в сфере частной жизни с застрахованными лицами и членами их семей: в период досуга, при посещении общественных мест, в частных поездках, при занятиях спортом и т.д. Из покрытия исключаются события, которые происходят при исполнении производственной, профессиональной и служебной деятельности, должны покрываться по другим полисам.

Страхование ответственности в сфере частной жизни включает следующие подвиды:

- гражданской ответственности главы семьи или частное, семейное и спортивное страхование ответственности (могут быть застрахованы глава семьи и е члены, а также лица, занятые в домашнем хозяйстве);

- ответственности владельца животных;

- гражданской ответственности домовладельцев (владельца дома в качестве собственника, временного владельца, арендатора, съемщика);

- ответственности за загрязнение вод;

- ответственности заказчика при постройке (заказчика строительства за несчастный случай на стройке);

- ответственности владельцев судов (частных моторных или парусных судов);

- гражданской ответственности охотников;

- ответственности за качество продукции.

1.4 Страхование от несчастных случаевСтрахование от несчастных случаев обеспечивает риск того, что определенное лицо физически пострадает от несчастного случая.

Под несчастным случаем понимается физическое повреждение, следствием которого является временная инвалидность, постоянная инвалидность или смерть.

Существует два вида страхования: обязательное и добровольное.

Обязательное страхование.

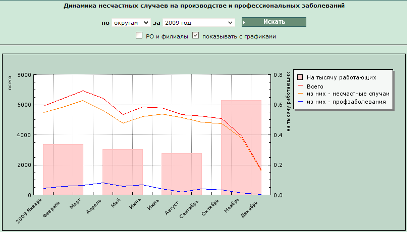

Вопросы обязательного социального страхования регулируются Федеральным Законом №125-ФЗ ВлОб обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеванийВ» и в дальнейшем многократно дорабатывавшимся.

Задачи обязательного социального страхования от несчастных случаев на производстве и профессиональных заболеваний:

1. Обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний является видом социального страхования и предусматривает:

- обеспечение социальной защиты застрахованных и экономической заинтересованности субъектов страхования в снижении профессионального риска;

- возмещение вреда, причиненного жизни и здоровью застрахованного при исполнении им обязанностей по трудовому договору (контракту) и в иных установленных настоящим Федеральным законом случаях, путем предоставления застрахованному в полном объеме всех необходимых видов обеспечения по страхованию, в том числе оплату расходов на медицинскую, социальную и профессиональную реабилитацию;

- обеспечение предупредительных мер по сокращению производственного травматизма и профессиональных заболеваний.

2. Закон не ограничивает права застрахованных на возмещение вреда, осуществляемого в соответствии с законодательством Российской Федерации, в части, превышающей обеспечение по страхованию, осуществляемое в соответствии с настоящим Федеральным законом.

3. Органы государственной власти субъектов Российской Федерации, органы местного самоуправления, а также организации и граждане, нанимающие работников, вправе помимо обязательного социального страхования, предусмотренного Федеральным законом, осуществлять за счет собственных средств иные виды страхования работников, предусмотренные законодательством Российской Федерации.

Основными принципами обязательного социального страхования от несчастных случаев на производстве и профессиональных заболеваний являются:

- гарантированность права застрахованных на обеспечение по страхованию;

- экономическая заинтересованность субъектов страхования в улучшении условий и повышении безопасности труда, снижении производственного травматизма и профессиональной заболеваемости;

- обязательность регистрации в качестве страхователей всех лиц, нанимающих (привлекающих к труду) работников, подлежащих обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний;

- обязательность уплаты страхователями страховых взносов;

- дифференцированность страховых тарифов в зависимости от класса профессионального риска.

Лица, подлежащие обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний:

1. Обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний подлежат:

- физические лица, выполняющие работу на основании трудового договора (контракта), заключенного со страхователем;

- физические лица, осужденные к лишению свободы и привлекаемые к труду страхователем.

Физические лица, выполняющие работу на основании гражданско-правового договора, подлежат обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний, если в соответствии с указанным договором страхователь обязан уплачивать страховщику страховые взносы.

2. Действие Федерального закона распространяется на граждан Российской Федерации, иностранных граждан и лиц без гражданства, если иное не предусмотрено федеральными законами или международными договорами Российской Федерации.

Право на обеспечение по страхованию:

1. Право застрахованных на обеспечение по страхованию возникает со дня наступления;

2. Право на получение страховых выплат в случае смерти застрахованного в результате наступления страхового случая имеют:

- нетрудоспособные лица, состоявшие на иждивении умершего или имевшие ко дню его смерти право на получение от него содержания;

- ребенок умершего, родившийся после его смерти;

- один из родителей, супруг (супруга) либо другой член семьи независимо от его трудоспособности, который не работает и занят уходом за состоявшими на иждивении умершего его детьми, внуками, братьями и сестрами, не достигшими возраста 14 лет либо хотя и достигшими указанного возраста, но по заключению учреждения государственной службы медико-социальной экспертизы или лечебно-профилактических учреждений государственной системы здравоохранения признанными нуждающимися по состоянию здоровья в постороннем уходе;

- лица, состоявшие на иждивении умершего, ставшие нетрудоспособными в течение пяти лет со дня его смерти.

В случае смерти застрахованного один из родителей, супруг (супруга) либо другой член семьи, неработающий и занятый уходом за детьми, внуками, братьями и сестрами умершего и ставший нетрудоспособным в период осуществления ухода, сохраняет право на получение страховых выплат после окончания ухода за этими лицами. Иждивенство несовершеннолетних детей предполагается и не требует доказательств.

3. Страховые выплаты в случае смерти застрахованного выплачиваются:

- несовершеннолетним - до достижения ими возраста 18 лет;

- учащимся старше 18 лет - до окончания учебы в учебных учреждениях по очной форме обучения, но не более чем до 23 лет;

- женщинам, достигшим возраста 55 лет, и мужчинам, достигшим возраста 60 лет, - пожизненно;

- инвалидам - на срок инвалидности;

- одному из родителей, супругу (супруге) либо другому члену семьи, неработающему и занятому уходом за находившимися на иждивении умершего его детьми, внуками, братьями и сестрами, - до достижения ими возраста 14 лет либо изменения состояния здоровья.

4. Право на получение страховых выплат в случае смерти застрахованного в результате наступления страхового случая может быть предоставлено по решению суда нетрудоспособным лицам, которые при жизни застрахованного имели заработок, в том случае, когда часть заработка застрахованного являлась их постоянным и основным источником средств к существованию.

5. Лица, чье право на получение возмещения вреда ранее было установлено в соответствии с законодательством Российской Федерации о возмещении вреда, причиненного работникам увечьем, профессиональным заболеванием либо иным повреждением здоровья, связанными с исполнением ими трудовых обязанностей, получают право на обеспечение по страхованию.

Добровольное страхование.

Договор заключается на основании письменного заявления клиента о страховании от несчастного случая. Критерии отбора несчастных случаев: субъективный риск, профессия, возраст и другие.

Необходимо также иметь в виду, что лица заключающие договор о страховании от несчастных случаев, имеют в основном социальный статус среднего, ведут более активный образ жизни, чем представители среднего класса, путешествуют чаще среднестатистического жителя и в целом подвергаются большей вероятности несчастного случая, что в конце концов и приводит к заключению договора о страховании от несчастных случаев. Что же касается субъективного риска, то страховые компании не склонны принимать ходатайства от лиц:

- ходатайствующих об очень высоких страховых суммах;

- имеющих другие полисы этой же самой или другой страховой компании в связи с тем, что итоговая страховая сумма будет очень большой;

- имеющих неблагоприятное материальное положение;

- попадавших в несчастные случаи несколько раз за небольшой период;

Профессия- важнейший критерий отбора риска в страховании от несчастных случаев и, без сомнения, решающий. Некоторые виды профессиональной деятельности не принимаются к обеспечению, такие как взрывники, артисты цирка, водолазы, минеры.

Здоровье- важный критерий отбора риска в страховании от несчастных случаев, включающий предварительный медицинский осмотр в спорных и неясных случаях. Необходимо принимать во внимание андеррайтеру те заболевания или физические дефекты, которые:

- способствуют происшествию несчастного случая;

- продлевают период выздоровления;

- увеличивают затраты на лечение;

- затрудняют определение факта наступления страхового случая (где заканчивается болезнь и где начинается несчастный случай).

Возраст- риск несчастного случая увеличивается вместе с возрастом, в основном из-за утраты рефлексов и подвижности и, что является наиболее важным, при наступлении страхового случая процесс восстановления длиться намного дольше. Положительный фактор здесь в том, что более старшему возрасту соответствует большая осторожность и меньшая подверженность риску.

Тарификация - это занятие спортом, вождение мотоцикла и т.п.

Страховые выплаты:

- выплата капитала в случае смерти;

- выплата капитала в случае частичной инвалидности;

- выплата ежедневной суммы в случае временной недееспособности;

- оплата медицинской помощи.

Если последствием несчастного случая является смерть застрахованного, то страховщик выплачивает выгоду приобретателям страховую сумму. Страховщики определяют максимальный промежуток времени между датой несчастного случая и смертью, в случае превышения этого срока смерть еже не считается страховым случаем; тем не менее, необходимо иметь в виду, что чем больше назначенный срок, тем труднее установить связь между смертью и несчастным случаем. Если вследствие этого же страхового случая в этот же период застрахованному было выплачено возмещение на случай полной или частичной инвалидности, то она учитывается при выплатах на случай смерти.

Если вследствие несчастного случая застрахованный получает постоянную инвалидность, то страховщик выплачивает общую или частичную страховую сумму, соответствующую данной гарантии. Различаются два вида постоянной инвалидности: общая (неизлечимая неполноценность, возмещение 100% страховой суммы) и частичная (процентное соотношение от суммы).

Под временной инвалидностью понимаются любые травмы, которые в течение определенного периода препятствуют застрахованному выполнять его привычные обязанности. Период временной инвалидности считается законченным с того момента, когда застрахованный сможет самостоятельно покидать свой дом. Возмещение, выплачиваемое страховщиком по этой гарантии тАУ это ежедневная сумма в течении продолжительности инвалидности, с ограниченным сроком, обычно до одного года. Страхователь обязан определить эту ежедневную сумму. Она должна соответствовать доходам, которые он перестанет получать в связи со своей недееспособностью, или той сумме, которую должен будет выплатить другому лицу для возмещения ущерба.

Оплата медицинской помощи.Посредством заключения данной гарантии страховщик гарантирует оплату затрат на медицинское обслуживание, потребовавшееся застрахованному вследствие несчастного случая. Существует максимальный срок его действия как временное ограничение, длящееся обычно один год, начиная с даты несчастного случая и заканчивая последним числом, когда застрахованный получает возмещение затрат, вызванных несчастным случаем.

Укажем различные виды затрат, входящие в состав медицинского обслуживания и оплачиваемые страховщиком:

― на госпитализацию,

― на лечение,

― на клиническое исследование,

― на перевозку больного специальным автотранспортом,

― на приобретение и имплантацию первого ортопедического, зубного, оптического, слухового протеза, необходимого застрахованному, в соответствии с предписанием врача,

― на прокат вспомогательных средств (костыли, инвалидные коляски и прочие предметы), необходимые застрахованному, в соответствии с предписанием врача,

― на физическую реабилитацию, физиотерапию и т.п.,

― на лекарства,

― на дополнительные анализы, рентгеновское исследование и т.п.

Стоимостные ограничения по оплате медицинской помощи определяет в любом случае страхователь, поскольку в данной ситуации он имеет право выбора различных возможностей, предоставленных ему страховщиком.

Оплата медицинских расходов страхователю производится независимо от выплат страхового возмещения на случай смерти или полной инвалидности.

Страховщик не оплачивает медицинские расходы страхователю, если будут установлены следующие факты:

― нечестность застрахованного или телесное повреждение, нанесенное им самим, за исключением того случая, когда ущерб был нанесен во избежание большего вреда;

― вооруженные столкновения (независимо от объявления или не объявления войны);

― повреждения, нанесенные в ходе собраний и демонстраций, так же, как и ущерб здоровью, нанесенный в результате забастовок;

― мятежи, народные восстания и терроризм;

― действия вооруженных сил в мирное время;

― наводнения, извержения вулкана, ураганы, обвалы, затопления, движения земной коры и в целом любое другое атмосферное, метеорологическое, геологическое явление экстренного характера;

― падение метеоритов;

― ядерная реакция, радиация или радиоактивное заражение; пищевая интоксикация;

― травмы вследствие хирургического вмешательства;

― инфекционные болезни (малярия, болотная лихорадка, желтая лихорадка), головокружение, обморок, эпилепсия, болезни, причиной которых является любой вид потери сознания или умственных способностей, за исключением тех ситуаций, когда они являются следствием несчастного случая.

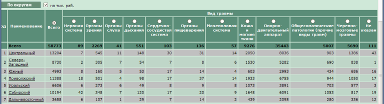

2. Страхование компанией ВлРенессансВ»

Залицензированные компанией Ренессанс виды страхования:

- страхование жизни с условием периодических страховых выплат (ренты, аннуитетов) и (или) с участием страхователя в инвестиционном доходе страховщика;

- страхование предпринимательских рисков;

- страхование грузов;

- страхование средств наземного транспорта (за исключением средств железнодорожного транспорта);

- страхование гражданской ответственности владельцев средств воздушного транспорта;

- страхование финансовых рисков;

- страхование средств воздушного транспорта;

- страхование средств железнодорожного транспорта;

- страхование средств водного транспорта;

- страхование гражданской ответственности владельцев средств водного транспорта;

- страхование гражданской ответственности за причинение вреда вследствие недостатков товаров, работ, услуг;

- сельскохозяйственное страхование (страхование урожая, сельскохозяйственных культур, многолетних насаждений, животных);

- страхование от несчастных случаев и болезней;

- страхование гражданской ответственности за причинение вреда третьим лицам;

- страхование жизни на случай смерти, дожития до определенного возраста или срока либо наступления иного события;

- страхование имущества юридических лиц, за исключением транспортных средств и сельскохозяйственного страхования;

- ст

Вместе с этим смотрят:

РЖнвестицiйна дiяльнiсть комерцiйного банку та ii вплив на його фiнансовий стан

РЖнкорпорацiя та консолiдацiя як первиннi форми систематизацii банкiвського законодавства Украiни

Автоматизацiя в банкiвськiй сферi

Автоматизована банкiвська система у ЗАТ КБ "ПриватБанк"

Аккредитивная форма расчётов: сущность, виды и порядок применения