Экономическая характеристика Чебоксарского отделения Сбербанка России

ФЕДЕРАЛЬНОЕ АГЕНТСТВО ПО ОБРАЗОВАНИЮ

ФГОУ ВПО ВлЧувашский государственный университет

имени И.Н. УльяноваВ»

Экономический факультет

Кафедра финансов, кредита и статистики

ОТЧЕТ

о производственной преддипломной практике

на Чебоксарском отделении Сбербанка № 4472

Студентка гр. ЭК-33-03

Федорова Алевтина Валерьевна

Руководители практики от предприятия:

Шабалина Н.В.

от университета:

к.э.н. Белякова М.В.

Чебоксары 2008

Содержание

Глава I Организационно-экономическая характеристика Чебоксарского отделения Сбербанка России

1.1 Организационная структура банка

1.2 Управленческая структура банка

1.3 Характеристика ресурсной базы банка

Глава II Операции банка

2.1 Кредитные операции

2.2 Расчетные операции

2.3 Депозитные операции

2.4 Кассовые операции

2.5 Банковские карты

Глава III Организация внутрибанковского контроля

Заключение

Список использованной литературы

Приложения

Глава I Организационно-экономическая характеристика Чебоксарского отделения СБ

1.1 Организационная структура банка

Чебоксарское отделение Сбербанка России (ЧОСБ) осуществляет свою деятельность на основании законов РФ, нормативных документов Центрального банка и устава акционерного коммерческого Сберегательного банка Российской Федерации.

Согласно уставу Сбербанк России создан в форме акционерного общества в соответствии с законом РiСР ВлО банках и банковской деятельностиВ» от 2 декабря 1990 г. Учредителем банка является Центральный банк Российской Федерации.

Банк является юридическим лицом и со своими филиалами и другими обособленными подразделениями составляет единую систему Сбербанка России. Имеет в собственности обособленное имущество, учитываемое на его самостоятельном балансе. Акционерами банка могут быть юридические и физические лица, в том числе иностранные, в соответствии с законом РФ.

Банк отвечает по своим обязательствам всем своим имуществом, может от своего имени приобретать и осуществлять имущественные и неимущественные права, нести обязанность, быть истцом и ответчиком в суде.

Акционеры банка не отвечают по обязательствам банка и несут риск убытков, связанных с его деятельностью, в пределах стоимости принадлежащих им акций.

Банк не отвечает по обязательствам государства и его органов.

Банк не отвечает по обязательствам Центрального банка. Центральный банк не отвечает по обязательствам банка, за исключением случаев, предусмотренных федеральными законами.

Банк вправе участвовать самостоятельно или совместно с другими юридическими или физическими лицами в других коммерческих или некоммерческих организациях на территории РФ и за ее пределами, в соответствии с действующим законодательством РФ и соответствующего иностранного государства.

Банк в установленном порядке может создавать филиалы и открывать представительства, которые не являются юридическими лицами.

Банк создается без ограничения срока деятельности и осуществляет свою деятельность на основании лицензии Центрального банка (генеральная лицензия № 1481 от 26 сентября 1996 г., лицензия № 1481 от 11 марта 1997 г.).

Банк, включая его филиалы, независим от органов государственной власти и местного самоуправления при принятии им решений.

Уставный капитал банка сформирован в сумме 700 млрд. 100 млн. руб. и разделен на 13 002 000 обыкновенных акций номинальной стоимостью 50 000 руб. и 50 000 000 привилегированных акций номинальной стоимостью 1 000 руб.

Предельное количество обыкновенных объявленных акций составляет 5 998 000 штук номинальной стоимостью 50 000 руб.

Совокупная доля участия в уставном капитале банка нерезидентов не может превышать 5% размещенных акций по номинальной стоимости. При этом доля участия в уставном капитале банка каждого нерезидента не может быть более 1% размещенных акций от номинальной стоимости.

Уставный капитал банка равен общей сумме номинальной стоимости акций банка, приобретенных акционерами, и определяет минимальный размер имущества банка, гарантирующего интересы его кредиторов.

Размер уставного капитала может быть увеличен путем увеличения номинальной стоимости размещенных акций или размещения дополнительных акций. Решение об увеличении уставного капитала путем увеличения номинальной стоимости размещения акций или размещения дополнительных акций в пределах количества объявленных акций и о внесении соответствующих изменений в устав принимается наблюдательным советом.

Размер уставного капитала может быть уменьшен путем уменьшения номинальной стоимости размещенных акций или сокращения их общего количества, в том числе путем приобретения части размещенных акций в случаях, предусмотренных федеральным законом. Решение об уменьшении уставного капитала банка и о внесении соответствующих изменений и дополнений в устав принимается общим собранием большинством голосующих акций, участвующих в общем собрании акционеров.

Если по окончании финансового года в соответствии с годовым бухгалтерским балансом, предложенным для утверждения акционерам банка, или результатами аудиторской проверки стоимость чистых активов банка окажется меньше его уставного капитала, банк объявляет об уменьшении своего уставного капитала до величины, не превышающей стоимости его чистых активов. В этом случае уменьшение уставного капитала осуществляется путем уменьшения номинальной стоимости акций.

Исходя из устава, основной целью деятельности банка является привлечение денежных средств от физических и юридических лиц, а также осуществление кредитно-расчетных и других банковских операций и сделок с физическими и юридическими лицами.

1.2 Управленческая структура банка

На сегодняшний день Сбербанк состоит из 74 территориальных банков и 31 тыс. подчиненных учреждений. По размерам филиальной сети Сбербанк России занимает второе место в мире.

Учреждениями Сберегательного банка являются в республиках, краях, областях, Москве и Санкт - Петербурге региональные банки, а в городах и районах тАУ отделения Сберегательного банка с их филиальной сетью.

Ключевую роль в системе Сберегательного банка РФ играет основное первичное звено тАУ отделение банка, непосредственно занимающееся предоставлением клиентам банковских услуг и проведением банковских операций.

Органами управления банка являются: общее собрание акционеров, Совет Банка и Совет директоров Банка (рис. 1.):

Общее собрание акционеров. Высшим органом управления Банка является общее собрание акционеров, к исключительной компетенции которого относится изменение устава и уставного капитала, избрание Совета Банка, утверждение годовых результатов деятельности, определение размера дивиденда по акциям банка, создание и ликвидация дочерних банков.

Наблюдательный Совет Банка. В промежутках между общими собраниями высшим органом управления банка является Совет Банка. В полномочия Совета Банка входят решения всех вопросов деятельности банка, если они не отнесены к исключительной компетенции общего собрания.

Правление Банка. По постановлению Президента Наблюдательный Совет Банка утверждает состав Правления Банка. Правление является исполнительным органом банка. В период между собраниями акционеров и заседаниями Совета Банка Правление руководит всей деятельностью банка в пределах компетенции, определенной уставом.

В рамках принятой Концепции развития Сбербанка России было принято решение о совершенствовании существующей филиальной сети банка. Дальнейшее развитие получила практика объединения территориальных банков Сбербанка России, основанная на переходе от действующего административно-территориального деления к формированию объединенных банков по сложившимся крупным экономико-географическим зонам. Так, Нижегородский банк, Чувашский, Владимирский, Кировский банки, Банк ВлТатарстанВ», Банк Марий Эл и Мордовский банк объединились в Волго-Вятский банк Сбербанка России.

Сохраняя единство централизованного управления вопросами стратегического развития, банк расширяет полномочия учреждений, непосредственно работающих с клиентами. Главная задача этой реформы тАУ оптимизировать структуру управления банка без закрытия точек обслуживания, с сохранением филиальной сети в полном объеме. Территориальные банки получают большую самостоятельность в создании структурных подразделений для развития направлений бизнеса, обладающих значительным потенциалом в регионе.

Система управления банка характеризуется как линейно-штабная и предполагает создание инстанций двух видов: линейных, обладающих правом отдачи распоряжений, и специализированных, которые лишь могут принимать распоряжения от вышестоящих линейных инстанций, но сами правом отдачи не располагают.

1.3 Характеристика ресурсной базы банка

Основу ресурсной базы банка формируют частные клиенты. Банком на 1 января 2008 года привлечено ресурсов в объеме 481,7 млн. руб., что на 135,4 млн. руб. выше, начала 2006 года. Темп роста привлеченных ресурсов за 2006 год составил 139,1% и был обеспечен за счет роста привлеченных средств на расчетные, текущие и бюджетные счета юридических лиц (на 81,0 млн. руб.) и за счет прочего (неоплачиваемого) привлечения.

Число счетов частных вкладчиков в российских рублях за прошедший год увеличилось на 181, 1 тыс. единиц и на 1 января 2008 года составило 2 851, 3 тыс. единиц; в ин. валюте тАУ на 352 единицы и составило 15, 8 тыс. единиц.

Активная работа на рынке банковского обслуживания корпоративных клиентов способствовала увеличению остатков средств, привлеченных от юридических лиц. Основной объем прироста средств корпоративных клиентов обеспечен за счет прилива на расчетные и текущие счета. Корпоративные и частные клиенты получили широкие возможности для вложения собственных средств в драгоценные металлы с использованием обезличенных металлических счетов, открываемых им в золоте, серебре, платине и палладии.

За 2007 год обеспечено увеличение активов-нетто на155,4 млн. руб. и по состоянию на 1 января 2008 года они составили 512,5 млн. руб. Собственные средства Отделения сформированы в объеме 25,5 млн. руб. Осуществлялась прибыльная деятельность на все отчетные даты 2005 года. Все отделения завершили год с положительным финансовым результатом.

В соответствии с Программами развития Сбербанка России до 2010 года основными направлениями размещения средств являются операции кредитования. В 2005 году банк продолжал наращивание объемов вложений в реальный сектор экономики, социально значимые проекты республики; расширял услуги по кредитованию всех категорий корпоративных клиентов, независимо от размера их бизнеса, субъектов малого предпринимательства и частных клиентов. За 2007 год было предоставлено кредитов на сумму 312,2 млн. руб., в том числе 76,3 млн. руб. тАУ юридическим лицам, 235,9 млн. руб. тАУ физическим лицам. За 2006 год было предоставлено кредитов на сумму 451,3 млн. руб., в том числе 124,9 млн. руб. тАУ юридическим лицам, 326,4 млн. руб. тАУ физическим лицам.

Более половины кредитов (58,2%), предоставленных юридическим лицам, занимают вложения в промышленность. Наибольший удельный вес в структуре портфеля занимают кредиты, выданные предприятиям следующих отраслей: машиностроение (28,5%), торговля и общественное питание (13,7%), строительство (12,4%), химическая промышленность (9,8%). Увеличение потребностей данного сегмента в кредитных ресурсах позволило Банку расширить объемы операций и укрепить сотрудничество с крупными предприятиями, федерально-значимыми структурами, а также предприятиями наиболее инвестиционно - привлекательных отраслей

Малый бизнес, являясь одним из важнейших элементов современной рыночной системы хозяйства и стимулирующим фактором развития свободной конкурентной экономики, составляет традиционную клиентуру Сбербанка России. В 2005 году Банк развивал операции кредитования малого бизнеса ускоренными темпами. В рамках поддержки малого бизнеса совместно с Правительством Чувашской Республики реализуется программа субсидирования процентных ставок по кредитам, полученным в Банке малыми предприятиями и предпринимателями без образования юридического лица. Сбербанк России последовательно реализует стратегию по наращиванию объемов операций долгосрочного кредитования предприятий различных отраслей экономики за счет повышения гибкости условий кредитования, расширения продуктового ряда и учета индивидуальных потребностей.

Важнейшим приоритетом кредитной политики является опережающее развитие операций кредитования населения.

В структуре активов-нетто доля срочной ссудной задолженности за 2007 год возросла на 0,61 п.п. и составила 143,6%. В составе работающих активов на 1 января 2008 года данная статья занимала 88,41 % против 87,97% на 1 января 2007 года (+0,44 п.п.).

Объем срочной ссудной задолженности за отчетный период возрос на 144,6 млн. руб. и составил на 1 января 2008 года 451,3 млн. руб.

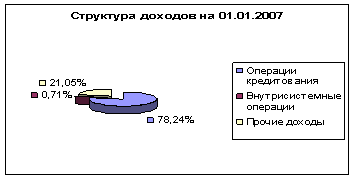

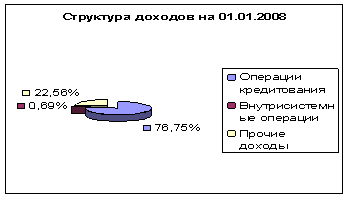

Рассматривая структуру доходов и расходов можно увидеть следующие изменения.

В структуре доходов, сравнивая 2006 и 2007 годы мы видим, что есть тенденция увеличения по статье прочие операции на 1,51%. Но также есть тенденция уменьшения по кредитованию с 78,24% до 76,75% и по внутрисистемным операциям с 0,71% до 069%

Рис. 2. Структура доходов

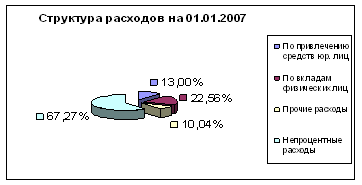

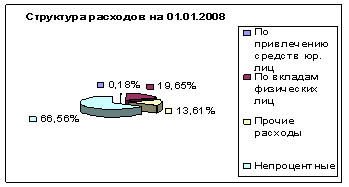

В структуре расходов, сравнивая эти же годы мы видим, что также присутствуют тенденции увеличения и уменьшения по отдельным статьям структуры, так например, по привлечению средств юридических лиц увеличилось на 0,05% (с 0,13% до 0,18%), по вкладам физических лиц уменьшилось на 2,91% (с 22,56% до 19,65%), по прочим расходам увеличилось на 3,57% (с 10,04% до 13,61%) и по непроцентным расходам уменьшилось на 0,71% (с 67,27% до 66,56%).

Рис. 3. Структура расходов

Глава 2 Операции банка

2.1 Кредитные операции

Для получения кредита Заемщик предоставляет в Банк следующие документы:

1) Заявление - анкета;

2) Паспорт или иной документ, удостоверяющий личность Заемщика, его Поручителя и/или Залогодателя (предъявляются);

3) Документы, подтверждающие величину доходов и размер производимых удержаний Заемщика и его Поручителя за последние 6 месяцев:

тАв для работающих - справка предприятия, на котором работает Заемщик и его Поручитель;

тАв для пенсионеров - пенсионное удостоверение и справка из государственных органов социальной защиты населения.

Если пенсионер получает пенсию через Банк, справка из государственных органов социальной защиты населения не представляется.

тАвВаВаВаВаВаВаВа для граждан, занимающихся предпринимательской деятельностью без образования юридического лица, либо частной практикой, либо имеющих иной источник доходов, разрешенный законодательством:

o разрешение на занятие предпринимательской деятельностью с указанием срока функционирования;

o нотариально удостоверенную копию разрешения на занятие отдельными видами деятельности (лицензию);

o налоговая декларация о полученных доходах и расходах, связанных с извлечением дохода с отметкой подразделения Министерства Российской Федерации по налогам и сборам;

o уведомление Инспекции Министерства Российской Федерации по налогам и сборам о возможности применения упрощенной системы налогообложения (в случае перехода Заемщика на упрощенную систему налогообложения);

o документы, подтверждающие уплату единого налога за 2 последних налоговых периода;

o книга учета доходов и расходов за период не менее 6-ти последних месяцев;

o кассовая книга за тот же период;

o справки банков об остатках на расчетных (текущих валютных) счетах и наличии требований к ним;

o справки банков о суммарных ежемесячных оборотах по расчетным и текущим валютным счетам за последние 6 месяцев;

o другие документы, отражающие финансовое положение.

4) Документы по предоставляемому залогу:

а) при залоге квартир (комнат):

Ø документы, подтверждающие право собственности на квартиру, комнату: свидетельство о собственности, договор передачи, договор купли-продажи, договор мены, договор дарения, свидетельство о государственной регистрации права;

Ø страховой полис, по которому Выгодоприобретателем выступает Банк, с обязательным ежегодным переоформлением на полную стоимость квартиры, комнаты или на сумму, обеспечиваемую залогом;

Ø справка о стоимости объекта из БТИ или иного органа, ведущего технический учет недвижимого имущества;

Ø копия финансово-лицевого счета;

Ø выписка из домовой книги;

Ø документы, подтверждающие отсутствие задолженности по обязательным платежам (справку об отсутствии задолженности по оплате коммунальных услуг и др.);

Ø справка об ограничениях (обременениях) прав собственника на квартиру, комнату (ипотека, аренда, арест и пр.) из учреждения юстиции по государственной регистрации прав на недвижимое имущество и сделок с ним (рекомендуется истребовать от Залогодателя);

Ø нотариально удостоверенное согласие всех собственников квартиры, комнаты на передачу ее в залог, а при наличии в семье несовершеннолетних - соответствующее разрешение органов опеки и попечительства.

б) при залоге нежилых помещений:

тАв правоустанавливающие документы на нежилое помещение;

тАв страховой полис, по которому Выгодоприобретателем выступает Банк, с обязательным ежегодным переоформлением;

тАв документ о территориальных границах земельного участка (копия чертежа границ участка), выданный комитетом по земельным ресурсам и землеустройству;

тАв справку из органа, ведущего регистрацию и техническую инвентаризацию недвижимого имущества, и поэтажный план нежилого помещения;

в) при залоге транспортных средств:

тАв технический паспорт;

тАв страховой полис, по которому Выгодоприобретателем выступает Банк, с обязательным ежегодным переоформлением на полную стоимость транспортного средства или на сумму, обеспечиваемую залогом. Транспортное средство должно быть застраховано от риска угона и ущерба.

У всех собственников принимаемого в залог совместного имущества следует истребовать нотариально удостоверенное согласие на его залог с целью предотвращения возможности признания договора залога недействительным в судебном порядке.

5) Другие документы, предусмотренные иными нормативными документами Сбербанка России по кредитованию физических лиц.

По усмотрению Банка величина доходов Заемщика/Поручителя, указанных в справке с места его работы, может быть подтверждена подразделением Министерства Российской Федерации по налогам и сборам по месту постоянного жительства (регистрации) Заемщика/Поручителя.

Процедура рассмотрения вопроса о предоставления кредита.

При обращении Заемщика в Банк за получением кредита кредитный работник выясняет цель, на которую испрашивается кредит, разъясняет условия и порядок предоставления кредита, знакомит с перечнем документов, необходимых для получения кредита.

Заявление - анкета регистрируется кредитным работником в журнале учета заявлений; на Заявлении-анкете проставляются дата регистрации и регистрационный номер.

С паспорта (удостоверения личности) и других документов, подлежащих возврату, снимаются ксерокопии. На копиях, сделанных кредитным работником, делается отметка Влкопия вернаВ» за его подписью и проставляется дата сверки с подлинником.

На оборотной стороне Заявления-анкеты (или отдельном листе) кредитный работник составляет опись принятых документов.

Прием, передача, учет и хранение документов, поступающих от Заемщика, осуществляется в соответствии с правилами, действующими в Банке.

Кредитный работник производит проверку представленных Заемщиком и Поручителем документов и сведений, указанных в Заявлении-анкете, рассчитывает платежеспособность Заемщика и Поручителя.

При проверке сведений кредитный работник выясняет с помощью Базы данных по Заемщикам - физическим лицам и запросов в другие филиалы Сбербанка России, предоставившие кредиты, кредитную историю Заемщика, Поручителя, размер задолженности по ранее полученным ими кредитам, предоставленным поручительствам.

Целесообразно, чтобы Поручителями являлись физические лица, состоящие с Заемщиком в родственных отношениях; супруги, родители, совершеннолетние дети, усыновители, попечители и т.п., независимо от их платежеспособности (если они не являются единственными Поручителями по кредиту), если иное не установлено другими нормативными документами Сбербанка России по кредитованию физических лиц.

Кредитующее подразделение направляет пакет документов в юридическое подразделение и подразделение безопасности Банка.

По результатам проверки и анализа документов составляют письменные заключения, которые передаются в кредитующее подразделение.

В случае принятия в залог недвижимого имущества, транспортных средств и другого имущества кредитующее подразделение может привлечь к работе по определению оценочной стоимости этого имущества специалиста Банка по вопросам недвижимости, специалиста дочернего предприятия, либо независимого оценщика. По результатам оценки специалист составляет экспертное заключение, которое передается в кредитующее подразделение.

Оценка и возможность приема в обеспечение по Кредитному договору ценных бумаг определяется специалистами Банка, осуществляющими операции с ценными бумагами. По результатам оценки составляется экспертное заключение, которое передается кредитующему подразделению.

Кредитный работник анализирует и обобщает представленные из других подразделений Банка материалы, определяет максимально возможный размер кредита и готовит заключение о возможности предоставления кредита.

Кредитный работник вправе самостоятельно принять решение об отказе в выдаче кредита если:

- подразделением безопасности и/или юридическим подразделением Банка даны отрицательные заключения о возможности предоставления кредита Заемщику;

- при проверке выявлены факты предоставления поддельных документов или недостоверных сведений14 ;

- имела место отрицательная кредитная история, повлекшая проведение Банком претензионно - исковых мероприятий по принудительному возврату просроченной задолженности, списание ссудной задолженности по ранее выданным Заемщику кредитам;

- платежеспособность Заемщика или предоставленное обеспечение возврата кредита не удовлетворяет требованиям настоящих Правил.

В этом случае кредитный работник направляет Заемщику письменное уведомление за подписью руководителя (или другого уполномоченного лица) Банка об отказе в предоставлении кредита с указанием причины отказа. Письмо регистрируется в канцелярии Банка (в журнале исходящей информации), после чего делается отметка в журнале регистрации заявлений и на Заявлении-анкете, и помещается вместе с пакетом документов в дело отказов в выдаче кредитов.

Кредитный работник возвращает Заемщику по его просьбе представленные им документы, за исключением Заявления-анкеты. Материалы, собранные кредитным работником (ксерокопия паспорта / удостоверения личности и др., заключения других служб Банка, расчеты, ответы на запросы),

Заемщику не передаются. На оборотной стороне Заявления-анкеты или отдельном листе составляется перечень возвращаемых документов, их возврат подтверждается подписью Заемщика.

Подготовка и рассмотрение вопроса на Кредитный комитет Банка осуществляется в соответствии с регламентом работы Кредитного комитета Банка. На рассмотрение Кредитного комитета Банка может быть представлено и отрицательное заключение кредитующего подразделения с предложением об отказе в выдаче кредита.

Заключение кредитующего подразделения должно включать в себя следующие позиции;

тАвВа общие сведения о Заемщике - Фамилия, имя, отчество; возраст; место постоянного проживания (регистрации); место работы; должность (профессия); стаж работы; образование; семейное положение; состав семьи; число лиц, находящихся на иждивении;

тАв параметры кредитной сделки (вид кредита, сумма испрашиваемого кредита, процентная ставка за пользование кредитом, срок кредитования, обеспечение);

тАв кредитная история Заемщика; информация о своевременности и полноте исполнения им иных долговых обязательств;

тАв сведения о доходах Заемщика, имеющихся долговых обязательствах;

тАв расчет платежеспособности Заемщика и максимально возможной суммы кредита;

тАв обеспечение кредита:

-ВаВаВаВаВаВаВа сведения о Поручителях - физических лицах (аналогично сведениям о Заемщике);

- сведения о поручителях - юридических лицах с указанием установленного на них сублимита риска и неиспользованного остатка по нему;

-ВаВаВаВаВаВаВа другие виды обеспечения кредита (согласно п. 1.3.6. настоящих Правил, его характеристика, состояние, оценочная стоимость, величина применяемого поправочного коэффициента, условия страхования имущества и др.);

тАв заключение подразделения безопасности о проведенной проверке Заемщика, Поручителя, Залогодателя, предприятия тАУ работодателя Заемщика и его Поручителя;

тАв заключение юридического подразделения Банка по сформированному пакету документов;

тАв заключения других подразделений Банка (при необходимости);

тАвВаВаВаВаВаВаВа выводы кредитующего подразделения Банка, предлагаемое решение.

Заключение кредитного работника, завизированное, руководителем кредитующего подразделения, заключения других подразделений Банка, при необходимости - независимого эксперта прилагаются к пакету документов Заемщика и направляются для принятия решения о предоставлении (отказе в предоставлении) кредита на рассмотрение Кредитного комитета Банка или на рассмотрение руководителя Банка в пределах предоставленных ему полномочий.

Решение Кредитного комитета оформляется протоколом с указанием всех параметров кредитной сделки.

В случае принятия Кредитным комитетом Банка решения об отказе в выдаче кредита, кредитный работник сообщает об этом Заемщику и возвращает ему документы. Пакет документов вместе с выпиской из решения Кредитного комитета Банка (или копией решения) помещается в дело отказов в выдаче кредитов.

Подготовка заключения кредитующею подразделения для принятия решения руководителем либо другим уполномоченным лицом Банка в пределах предоставленных ему полномочии осуществляется аналогично подготовке заключения на Кредитный комитет Банка.

Руководитель либо другое уполномоченное лицо Банка делает надпись на заявлении Заемщика на получение кредита о принятом им решении с указанием даты и возвращает документы кредитному работнику.

При принятии положительного решения кредитный работник сообщает об этом Заемщику, делает отметку в журнале регистрации заявлений и приступает к оформлению кредитных документов.

Если в соответствии с требованиями Сбербанка России по кредитованию физических лиц для предоставления кредита необходимо разрешение Кредитного комитета Сбербанка России, вопрос предварительно рассматривается Кредитным комитетом территориального банка (отделения Сбербанка России г. Москвы).

Территориальный банк (отделение Сбербанка России г. Москвы) направляет свою заявку и пакет документов в Управление кредитования частных клиентов Сбербанка России.

Пакет документов должен включать: решение Кредитного комитета территориального банка (отделения Сбербанка России г. Москвы), заключение кредитующего полразделения территориального банка (отделения Сбербанка России г. Москвы) о возможности выдачи кредита с обоснованием условий кредитования с копиями документов, подтверждающих платежеспособность Заемщика и обеспеченность кредита, другие документы по усмотрению территориального банка (отделения Сбербанка России г. Москвы) или по требованию Управления кредитования частных клиентов Сбербанка России.

Оценка платежеспособности Заемщика.

Кредитный работник определяет платежеспособность Заемщика на основании документов, подтверждающих величину доходов и размер производимых удержаний, и представленного Заявления - анкеты.

Справка предприятия (органов социальной защиты населения) должна содержать следующую информацию:

тАв полное наименование предприятия, выдавшего справку, его почтовый адрес, телефон и банковские реквизиты;

тАв продолжительность постоянной работы Заемщика на данном предприятии;

тАв настоящая должность Заемщика (кем работает);

тАв среднемесячный доход за последние шесть месяцев;

тАв среднемесячные удержания за последние шесть месяцев с расшифровкой по видам.

Справка представляется за подписями руководителя и главного бухгалтера предприятия", скрепленная печатью. При отсутствии в штате предприятия должности главного бухгалтера или другого должностного лица, выполняющего его функции, справка может быть подписана только руководителем предприятия. В этом случае на справке должна быть сделана отметка, заверенная подписью руководителя: Влдолжность главного бухгалтера (другого должностного лица, выполняющего его функции) в штате предприятия отсутствуетВ».

При предоставлении кредитов пенсионерам, получающим пенсию через Банк, расчет платежеспособности осуществляется исходя из фактически поступивших средств на его пенсионный вклад (счет банковской карты) от органов, осуществляющих пенсионное обеспечение, за последние 6 месяцев на основании выписки, полученной от подразделения бухгалтерии, осуществляющего последующий контроль за вкладными операциями, или пенсионного отдела. В этом случае кредитующее подразделение по заявлению Заемщика направляет запрос в соответствующее подразделение бухгалтерии Банка о сумме поступивших средств на пенсионный вклад Заемщика от органов, осуществляющих пенсионное обеспечение, за последние 6 месяцев.

При расчете платежеспособности из дохода вычитаются все обязательные платежи, указанные в справке и Заявлении - анкете (подоходный налог, взносы, алименты, компенсация ущерба, погашение задолженности и уплата процентов по другим кредитам, сумма обязательств по предоставленным поручительствам, выплаты в погашение стоимости приобретенных в рассрочку товаров и др.). Для этой цели каждое обязательство по предоставленному поручительству принимается в размере 50% среднемесячного платежа по соответствующему основному обязательству.

Для определения платежеспособности Заемщика предпринимателя, осуществляющего свою деятельность без образования юридического лица вместо справки с места работы используется

Ва- налоговая декларация о полученных доходах и расходах, связанных с извлечением дохода с отметкой подразделения Министерства Российской Федерации по налогам и сборам;

Ва- документы, подтверждающие уплату единого налога за 2 последних налоговых периода;

Ва- книга учета доходов и расходов за период не менее 6-ти последних месяцев;

Ва- кассовая книга за тот же период;

Ва- справки банков об остатках на расчетных (текущих валютных) счетах и наличии требований к ним;

Ва- справки банков о суммарных ежемесячных оборотах по расчетным и текущим валютным счетам за последние 6 месяцев.

Кроме этого, кредитный работник имеет право запросить у предпринимателя любую другую информацию, касающуюся его финансового положения.

Для определения величины получаемого дохода кредитный работник составляет на основе данных финансовых документов, представленных Заемщиком, упрощенную форму баланса и упрощенную форму отчета о прибылях и убытках

При предоставлении кредита Заемщику на условиях погашения третьим лицом - платежеспособным предприятием части долговых обязательств Заемщика по Кредитному договору согласно заключенному с ним Договору о сотрудничестве, расчет платежеспособности Заемщика и определение максимального размера кредита осуществляется Банком в соответствии с требованиями настоящих Правил.

При Предоставлении кредита в рублях платежеспособность рассчитывается в рублях. При предоставлении кредита в иностранной валюте платежеспособность рассчитывается в долларах США.

Порядок предоставления кредита.

При принятии положительного решения о выдаче кредита кредитующее подразделение направляет в подразделение учета кредитных операций распоряжение о резервировании номера ссудного счета и оформляет с Заемщиком кредитные документы:

Ва- Кредитный договор (Приложение 3);

Ва- Срочное обязательство (Приложение5);

Ва- в зависимости от вида обеспечения: Договор (ы) поручительства (Приложение 4); Договор (ы) залога;

Ва- другие документы согласно нормативным документам Сбербанка России, определяющим порядок предоставления отдельных видов кредитов.

Все документы составляются в 3-х экземплярах: один экземпляр каждого документа - для Заемщика, два экземпляра - для Банка.

Договоры залога составляются в 3-х экземплярах, если не требуется нотариальное удостоверение и регистрация или передача договоров депозитарию Банка либо реестродержателю (аналогично Кредитному договору). В том случае, если необходимы нотариальное удостоверение и регистрация или передача договоров депозитарию Банка либо реестродержателю - Кредитный договор и Договор залога составляются в количестве экземпляров, учитывающем требования нотариуса, регистрирующего органа, депозитария Банка, реестродержателя - в соответствии с установленными правилами.

В случае оформления в качестве обеспечения поручительства юридического лица - количество экземпляров договоров поручительства определяется с учетом количества поручителей - юридических лиц (для Поручителя также оформляется экземпляр подлинного Кредитного договора).

Кредитный работник при оформлении документов обеспечивает выполнение следующих требований:

тАв в текстах документов все денежные суммы должны быть обозначены хотя бы один раз прописью;

тАв фамилии, имена, отчества, адреса, любые наименования в текстах документов должны быть написаны полностью;

тАв договор должен быть подписан теми лицами, которые упомянуты в преамбуле к нему;

тАв каждый лист договоров должен быть завизирован со стороны Заемщика (Поручителя, Залогодателя) лицом, подписавшим договор; со стороны Банка - руководителем Банка либо уполномоченными должностными лицами в соответствии с Приказом (Распоряжением) Руководителя Банка;

тАв Договоры ипотеки (купли-продажи и ипотеки), подлежащие нотариальному удостоверению, подписываются в соответствии с требованиями нотариуса.

При составлении Договора об открытии невозобновляемой кредитной линии, в котором предусмотрена выборка кредита отдельными разновременными частями с различными сроками размещения средств, в нем должно быть предусмотрено:

тАв наличие нескольких ссудных счетов по договору, на которых учитывается ссудная задолженность Заемщика с различными сроками размещения кредитных ресурсов в соответствии с требованиями Положения № 54-П /12/;

тАв положение о том, что при погашении кредита, в том числе по установленному графику, денежные средства направляются на погашение ссудной задолженности в хронологическом порядке, начиная со ссудного счета, открытого первым;

тАв право Банка закрыть неиспользованный лимит кредитной линии по договору в случае нарушения Заемщиком его условий.

Договор поручительства может быть оформлен как на полную сумму обязательств Заемщика по Кредитному договору, так и на частичное исполнение Поручителем обязательств по Кредитному договору .

При этом Поручитель несет с Заемщиком солидарную ответственность за исполнение обязательств по Кредитному договору. Договор поручительства должен иметь ссылку на номер и дату Кредитного договора.

В случае, если Поручителем является юридическое лицо, вместе с Договором поручительства оформляются соглашения к Договору банковского счета в рублях

Вместе с этим смотрят:

РЖнвестицiйна дiяльнiсть комерцiйного банку та ii вплив на його фiнансовий стан

РЖнкорпорацiя та консолiдацiя як первиннi форми систематизацii банкiвського законодавства Украiни

Автоматизацiя в банкiвськiй сферi

Автоматизована банкiвська система у ЗАТ КБ "ПриватБанк"

Аккредитивная форма расчётов: сущность, виды и порядок применения