Разработка руководства по качеству ООО "Лемаз"

Сертификация по стандартам ИСО для современной российской компании сама по себе является важной целью тАУ ведь наличие сертификата позволяет компании повысить свою капитализацию, участвовать в тендерах, дает возможность работы на международном рынке и получить маркетинговые преимущества на внутреннем. С другой стороны, наличие сертификата и регулярное его подтверждение свидетельствует о наличии в компании системы управления, построенной на самых современных принципах и технологиях тАУ и в этом случае сертификация является средством для получения реальных конкурентных преимуществ. Так или иначе, разработка, внедрение и поддержание системы менеджмента качества (СМК) становится все более актуальной задачей для многих предприятий.

Система менеджмента качества (СМК) - это система для руководства и управления организацией применительно к установленным государственным стандартам качества. СМК является частью системы менеджмента организации и направлена на улучшение результатов с поставленными целями достижения качества для того, чтобы удовлетворить требования всех участвующих в процессе сторон, в первую очередь потребителей. Требования к СМК установлены стандартом ISO9001:2000.

Система менеджмента качества может быть использована во всех видах управления, в первую очередь в процессах производства или предоставления услуг, а также в финансах, продаже продукции и маркетинге. После того, как документация СМК разработана, организация заключает договор со специальным органом по сертификации. Этот договор заключается для проведения оценки соответствия всем требованиям государственных стандартовпо системам менеджмента качества. В результате сертификационной проверки производится отчет о проверке СМК, на основании которого принимается решение о выдаче сертификата соответствия системы менеджмента качества требованиям стандартов.

Разработка и внедрение системы менеджмента качества тАУ процесс сложный и трудоемкий. Его результат зависит от подготовки команды, разрабатывающей СМК, от понимания всех необходимых этапов внедрения системы и многих других факторов, как и в любом сложном проекте. Снизить риски и затраты на создание и поддержание СМК тАУ естественное желание руководства предприятия. Пути решения этой задачи могут быть разные тАУ обучение своих специалистов, привлечение сторонних консультантов, вовлечение сотрудников предприятия в процессы совершенствования качества, но этого не достаточно. В любом случае, есть сложные работы, которые необходимо проводить и которые занимают много времени и у своих сотрудников, и у привлеченных консультантов. Данная курсовая работа была написана с применением третьей версии системы Business Studio , которая обеспечивает разработку и внедрение СМК, подготовку ее к сертификации, поддержание в рабочем состоянии, а также дальнейшее развитие с минимальными затратами человеческих ресурсов и времени.

Целью данной курсовой работы является изучение теоретических и методологических основ разработки руководства по качеству для ООО ВлЛемазВ» с помощью программного продукта Business Studio.

В соответствии с поставленной целью требуется решить следующие основные задачи:

провести декомпозицию до 3 уровня;

задать цели и показатели в области качества;

построить стратегическую карту;

создать организационную структуру и связать ее с процессами;

разработать и внести в модель базовые документы для СМК (миссия, политика и т.д.);

в выбранном стандарте связать его пункты с обеспечивающими их процессами модели;

создать пакет документации ВлСМК предприятияВ»;

сгенерировать ВлРуководство по качествуВ».

Объект исследования тАУ разработка руководства по качеству ООО ВлЛемазВ».

Предметом исследования является разработка руководства по качеству на основе программного продукта Business Studio.

Работа состоит из двух глав, введения, заключения и списка используемых литературных источников. По ходу изложения материала приводятся рисунки, таблицы, графики и формулы.

1. Теория управления качеством

1.1 Особенность плановой работы в подразделениях предприятия

Планирование является одним из важнейших условий организации эффективной работы предприятия. Планирование охватывает основные направления хозяйственной деятельности тАФ продажи, закупки, производство, управление денежными средствами во взаимодействии между собой. Планирование опирается на прогнозирование спроса, анализ и оценку имеющихся ресурсов, перспектив развития предприятия.

Планирование заключается в установлении целей деятельности предприятия на определенный период времени, определение путей реализации поставленных целей, ресурсного обеспечения. Оно предусматривает разработку комплекса мероприятий, определяющих последовательность достижения конкретных целей с учетом возможностей предприятия.

В процессе планирования составляется совокупность планов по направлениям деятельности, которые охватывают важнейшие подразделения предприятия. Планирование является одним из наиболее результативных способов снижения издержек. Кроме того, планирование тАФ это средство координации деятельности подразделений предприятия.

В результате удается снизить уровень простоя оборудования и специалистов, сократить сроки выполнения заказов, оптимизировать движения материалов и складские остатки, сделать процесс производства прозрачным и управляемым, в целом повысить эффективность работы предприятия.

Реализованные в конфигурации "Управление производственным предприятие" механизмы планирования обеспечивают:

1. Сценарное планирование для выработки различных вариантов развития предприятия;

2. Скользящее планирование, сдвигающее интервал планирования по мере достижения очередных плановых рубежей;

3. Проектное планирование;

4. Фиксацию распланированных данных от изменения (по сценариям и периодам);

5. Интеграцию с подсистемой бюджетирования.

Конфигурация предусматривает планирование по следующим направлениям деятельности: продажи, производство, закупки (рисунок 1). Планы для отдельных направлений увязываются между собой. Составлять планы удобно в следующей последовательности: в первую очередь составляется план продаж, затем тАФ план производства, в последнюю очередь тАФ план закупок.

Рисунок 1 тАУ Планирование направления деятельности

На основании планов продаж, производства, закупок составляются планы для отдельных участков деятельности и отдельных объектов планирования.

В процессе планирования обычно составляется несколько вариантов одних и тех же планов, роль разделителей для которых играют сценарии. Разные сценарии соответствуют разным стратегиям и разным вариантам развития предприятия. В рамках каждого сценария составляется собственный комплект планов предприятия.

Сценарии различаются степенью проработки деталей. Один сценарий может предназначаться для составления укрупненных планов, другой сценарий тАФ для составления уточненных планов.

Кроме того, сценарии играют роль связующего звена между планами продаж, производства, закупок и бюджетами. Указанные планы предназначены для отражения материальных потоков и производственных процессов в количественном и денежном выражении. А бюджеты предназначены для планирования денежных потоков предприятия.

Для ускорения процесса подготовки планов целесообразно использовать специальный инструмент тАФ "Помощник планирования".

Планирование продаж тАФ это отправная точка системы планирования предприятия в целом. На основании планов продаж строятся планы для всех остальных направлений деятельности.

Планирование продаж производится как по отдельным видам, так и по группам товаров. Конфигурация также позволяет выбрать определенные категории покупателей (по регионам, по видам деятельности и т.п.) и составлять отдельные планы для каждой из этих групп.

Конфигурация дает возможность разрабатывать как укрупненные, стратегические планы, так и детальные, рабочие планы на перекрывающиеся периоды времени. Например, в начале года можно составить укрупненный годовой план, и затем в соответствии с ним составлять детальные помесячные. Конфигурация содержит удобные средства для автоматизации процесса составления детального плана на основе имеющегося укрупненного плана.

При распределении показателей укрупненного плана на короткие периоды времени могут использоваться разные способы. Укрупненный показатель может быть распределен по разным периодам или равномерно, или с заданным приращением (с пошаговым увеличением или уменьшением к концу планируемого интервала), или в соответствии с так называемым профилем планирования по периодам. Указанный профиль представляет собой набор коэффициентов, пропорционально которым автоматически распределяется денежная сумма при ее детализации.

В конфигурации предусмотрено автоматическое включение в планы продаж зарегистрированных заказов клиентов. Кроме того, предусмотрена автоматизированная коррекция планов на предстоящие периоды после регистрации фактических данных по завершенным периодам времени.

Предусмотрено планирование продаж как по всему предприятию в целом, так и по подразделениям или группам подразделений. Это дает возможность руководителям и менеджерам подразделений составлять планы продаж по своим направлениям. Планы подразделений консолидируются в сводный план продаж по компании, представленный на рисунке 2.

Рисунок 2 тАУ Сводный план продаж организации

В дальнейшем планы продаж можно сравнивать с фактическими продажами, проводить анализ отклонений.

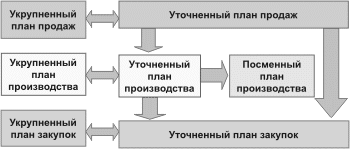

Формирование укрупненных планов - планы производства строятся на основе планов продаж. Поставки материалов планируются для обеспечения производственной программы и, кроме того, для поддержания заданного уровня складских и производственных запасов. Конфигурация предоставляет средства для автоматизации процесса формирования планов производства, как укрупненных, так и уточненных.

Укрупненный план производства не может быть построен непосредственно на основе укрупненного плана продаж тАФ такой метод планирования не может обеспечить необходимой точности. Укрупненный план производства может быть получен в результате выполнения следующих шагов:

- на основе укрупненного плана продаж формируется уточненный план продаж;

- на основе уточненного плана продаж формируется уточненный план производства;

- на основе уточненного плана производства формируется укрупненный план производства.

Каждый из перечисленных шагов автоматизирован. Полученный укрупненный план может использоваться для определения стратегии развития производств.

В свою очередь, планы закупок строятся на основе планов производства. Укрупненный план закупок также не может быть получен непосредственно на основе укрупненного плана производства. Сначала на основе уточненного плана производства должен быть сформирован уточненный план закупок, и лишь на его основе может быть сформирован укрупненный план закупок.

Описанная последовательность шагов формирования укрупненных планов производства и закупок иллюстрируется схемой, представленной на рисунке 3.

Рисунок 3 тАУ Формирование укрупненных планов производства и закупок

Формирование уточненных планов продаж и производства тАФ это промежуточные, но не лишние шаги в процедуре планирования. Конечной целью процедуры является получение укрупненных планов производства и закупок. Использование указанных промежуточных шагов обеспечивает повышенную точность планирования, поскольку в уточненных планах материальные потоки просчитываются с детализацией до минимальных объектов материального учета тАФ номенклатурных позиций. Конфигурация предоставляет удобные средства для ускорения процедуры планирования, в частности, инструмент "Помощник планирования".

Планирование закупок - от эффективности управления закупками товарно-материальных ценности зависит качество производимой продукции, бесперебойность снабжения производства, соблюдение сроков выполнения заказов в рамках плановой себестоимости. Конфигурация обеспечивает менеджеров, отвечающих за снабжение, информацией, необходимой для своевременного принятия решений о пополнении запасов, для снижения затрат на закупки и четкой организации взаимодействия с поставщиками.

Операционные запасы планируются по известным потребностям предприятия.

На основании укрупненного плана закупок и уточненного плана производства формируется уточненный план закупок.

При этом конфигурация использует данные учета товарно-материальных ценностей предприятия.

Потребности в закупках товарно-материальных ценностей (ТМЦ) рассчитываются с учетом имеющихся свободных остатков ТМЦ на складах и с учетом необходимости остаточного страхового запаса ТМЦ после выполнения производственной программы.

Страховые запасы планируются с использованием механизма управления запасами по точке заказа. Данный механизм предусматривает автоматизированное формирование заказов поставщикам при снижении запасов ниже предопределенного уровня тАФ точки заказа. Механизм помогает контролировать момент формирования заказов поставщикам и определять требуемый объем заказа. Точка заказа и размер страхового запаса могут быть определены пользователем отдельно для каждого вида номенклатуры. Для этого могут использоваться различные стратегии расчета: установка фиксированного значения, по среднему размеру партий номенклатуры, по оптимальному размеру заказа.

Материалы планируются с точностью до номенклатурной позиции и цели ее использования тАФ заказа, проекта, наименования готового изделия.

В числе возможностей, которые предоставляет конфигурация представлены:

- оперативное планирование закупок на основании планов продаж, планов производства и неисполненных заказов покупателей;

- оформление заказов поставщикам и контроль их исполнения;

- управление запасами по точке заказа тАФ формирование заказов поставщикам по достижении запасами предопределенного уровня (точки заказа)

- регистрация и анализ выполнения дополнительных условий по договорам с фиксированными номенклатурными позициями, объемами и сроками поставок;

- поддержка различных схем приема товаров от поставщиков, в том числе прием на реализацию и получение давальческого сырья и материалов;

- оформление неотфактурованных поставок;

- анализ потребностей склада и производства в товарах, готовой продукции и материалах;

- сквозной анализ и установка взаимосвязей между заказами клиентов и заказами поставщикам;

- анализ последствий, к которым может привести невыполнение заказов поставщиками (к срыву какого клиентского заказа может привести недопоставка товаров или материалов);

- планирование закупок с учетом прогнозируемого уровня складских запасов и зарезервированных товарно-материальных ценностей на складах;

- подбор оптимальных поставщиков товара по их надежности, истории поставок, критериям срочности исполнения заказов, предлагаемым условиям доставки, территориальному и прочим произвольным признакам; автоматическое формирование заказов для подобранных поставщиков;

- составление графиков поставок и графиков платежей.

Бюджетирование - представляет собой единую систему планирования, контроля и анализа денежных потоков, а также финансовых результатов. Важнейшим элементом бюджетирования является финансовое планирование тАФ управление процессом создания, распределения и использования финансовых ресурсов предприятия. А бюджет тАФ это финансовый план, другими словами, план деятельности предприятия на определенный период, выраженный в денежной форме.

В результате бюджетирования составляется совокупность финансовых планов, согласованных между собой:

- бюджет движения денежных средств (БДДС);

- бюджет доходов и расходов (БДР);

- прогнозный баланс;

- оборотные бюджеты для отдельных подразделений и для отдельных видов деятельности предприятия.

Бюджеты могут составляться как на ближайшие месяцы (текущее или уточненно планирование), так и на более длительные периоды времени (стратегическое или укрупненное планирование).

ВаБюджетирование выполняет следующие функции:

- экономический прогноз;

- контроль результатов деятельности предприятия;

- средство координации деятельности подразделений предприятия;

- основа для принятия решений по развитию предприятия.

Подсистема бюджетирования конфигурации "Управление производственным предприятием" является инструментом финансового планирования на предприятии, соответствующим универсальной бюджетной модели.

С подсистемой бюджетирования активно взаимодействует подсистема управления денежными средствами.

Бюджеты - планирование в подсистеме бюджетирования ведутся с помощью бюджетных операций. Результаты финансового планирования могут быть отображены различным образом с помощью различных бюджетов.

Бюджет представляет собой отчет по выбранным определенным способом бюджетным операциям. Например, в бюджет движения денежных средств (БДДС) включаются данные по операциям, изменяющим остаток денежных средств.

Данный бюджет используется для оценки достаточности денежных средств предприятия в предстоящем периоде.

А в бюджете доходов и расходов (БДР) отражаются те бюджетные операции, которые влияют на прибыль компании.

Инструмент создания новых бюджетов

Включенные в конфигурацию отчеты предназначены для планирования финансов предприятия в целом. Кроме того, конфигурация содержит простые инструменты для создания произвольного бюджета. Вы можете легко сконструировать целую систему бюджетов как по отдельным направлениям деятельности (бюджет покупок, бюджет продаж, бюджет производственных расходов и т.д.), так и для отдельных подразделений предприятия.

Каждый бюджет характеризуется следующими параметрами:

название бюджета;

- заголовок (для вывода печатной формы);

- тип бюджета (БДДС, БДР, прочие оборотные бюджеты);

- набор строк бюджета.

Процесс бюджетного планирования - в рамках выбранного сценария включает последовательность повторяющихся стадий:

- первоначальное формирование бюджетных операций, причем для автоматизации этой стадии могут использоваться данные другого, укрупненного сценария, а также фактические данные управленческого и бухгалтерского учета;

- формирование бюджетов и просмотр получившихся результатов;

- коррекция отдельных бюджетных операций и возврат к предыдущей стадии.

Конфигурация предоставляет удобные способы для перехода от просмотра бюджета к коррекции отдельных бюджетных операций. Последовательными щелчками мыши можно сделать следующее: из сформированного баланса открыть список оборотов по конкретной статье бюджета, а уже поверх этого списка открыть бюджетную операцию, ответственную за конкретный оборот.

Здесь можно откорректировать данные бюджетной операции и заново сформировать бюджет, чтобы увидеть результат коррекции.

Бюджетная отчетность

Главным отчетом подсистемы бюджетирования является отчет "Финансовый анализ данных бюджетирования".

Данный отчет содержит сводку широко используемых показателей, описывающих текущую структуру средств и источников финансирования предприятия, а также его операционную деятельность. Отчет содержит следующие разделы:

- аналитический баланс;

- анализ ликвидности и платежеспособности;

- отчет о прибылях и убытках;

- анализ оборачиваемости активов и пассивов;

- анализ доходности и рентабельности финансово-хозяйственной деятельности;

- анализ эффективности использования капитала.

Сформированный отчет представляет собой таблицу довольно большого размера. Каждый раздел таблицы можно считать отдельным отчетом.

Вывод тех или иных разделов устанавливается в настройках отчета.

При формировании отчета используются как данные подсистемы бюджетирования, так и данные управленческого и бухгалтерского учета.

Помимо большого количества деталей, в отчете выводятся укрупненные экономические показатели, характеризующие ликвидность баланса, платежеспособность предприятия, длительность операционного цикла и финансового цикла, доходность и рентабельность, эффективность использования капитала. Чтобы отчет "Финансовый анализ данных бюджетирования" не показался непривычным российскому пользователю, к большинству расчетных данных прилагаются комментарии, описывающие их экономический смысл. А по итогам групп расчетов выводятся краткие экспертные заключения.

1.2 Межнациональные и национальные органы управления качеством

Для обеспечения признания сертификатов и знаков соответствия за рубежом настоящие правила и рекомендации по сертификации построены в соответствии с действующими международными нормами и правилами, изложенными в руководствах Международной организации по стандартизации (ИСО) и Международной электротехнической комиссии (МЭК), международных стандартах ИСО серий 9000 и 10000, европейских стандартах серии 45000 и 29000, в документах других международных и региональных организаций, осуществляющих работы по сертификации.

Признание аккредитации зарубежных органов по сертификации и испытательных лабораторий, а также сертификатов и знаков соответствия в России (соответственно российских за рубежом) осуществляется на основе многосторонних и двухсторонних соглашений, участником которых является Российская Федерация.

Обязательная сертификация осуществляется в случаях, предусмотренных законодательными актами РФ. Организацию и проведение работ по обязательной сертификации осуществляет Комитет Российской Федерации по стандартизации, метрологии и сертификации (Госстандарт России). По отдельным видам продукции организацию и проведение работ по обязательной сертификации осуществляют другие государственные органы управления РФ, если это предусмотрено ее законодательными актами. Этот вид сертификации является средством государственного контроля безопасности продукции.

Номенклатуру товаров, подлежащих обязательной сертификации определяет Госстандарт России, другие государственные органы управления в соответствии с их компетенцией, на которые законодательными актами РФ возлагаются организация и проведение работ по обязательной сертификации.

Добровольная сертификация проводится по инициативе юридических лиц и граждан на основе договора между заявителем и органом по сертификации.

Добровольную сертификацию могут проводить юридические лица, взявшие на себя функции органов по добровольной сертификации и зарегистрировавшие системы сертификации и знаки соответствия в Госстандарте России, а также органы по обязательной сертификации (в пределах их области аккредитации).

В качестве органов по обязательной сертификации и испытательных лабораторий могут быть аккредитованы зарегистрированные некоммерческие (бесприбыльные) объединения (союзы) и организации любых форм собственности: частные, государственные, муниципальные и др., обладающие необходимой компетенцией и независимые настолько, чтобы исключать возможность коммерческого, административного или какого-либо другого влияния изготовителя или потребителя на результаты сертификации и испытаний.

Аккредитацию органов по сертификации и испытательных лабораторий организует и осуществляет Госстандарт России, другие государственные органы управления в пределах своей компетенции на основании результатов их аттестации, как правило комиссиями, состав которых определяется таким образом, чтобы обеспечить компетентную и объективную оценку аккредитуемых органов и испытательных лабораторий. Для этого в состав комиссий, как правило, включают экспертов, представителей изготовителей, обществ потребителей, научно-исследовательских организаций, территориальных органов Госстандарта России, других государственных органов управления. Результаты аккредитации оформляют аттестатом аккредитации.

Если в системе аккредитации несколько органов по сертификации одной и той же однородной продукции, то заявитель вправе провести сертификацию в любом из них. Сертификация проводится по схемам, установленным системами сертификации однородной продукции.

Сертификация отечественной и импортной продукции проводится по одним и тем же правилам.

На продукцию, для которой по результатам сертификации подтверждено соответствие требованиям нормативных документов, выдается сертификат соответствия. Эта продукция маркируется знаком соответствия. Знак соответствия наносят на продукцию (тару, упаковку), сопроводительную техническую документацию, поступающую к потребителю при реализации.

Инспекционный контроль за деятельностью центральных органов систем сертификации, аккредитованных органов по сертификации и испытательных лабораторий, организует Госстандарт России и другие государственные органы управления в пределах своей компетенции. Инспекционный контроль за сертифицированной продукцией (если он предусмотрен схемой сертификации) осуществляют органы, проводившие сертификацию этой продукции. Общие правила инспекционного контроля за конкретными видами сертифицированной продукции устанавливают в документах, определяющих правила по аккредитации органов по сертификации и испытательных лабораторий и правила сертификации однородной продукции.

Сертификаты и аттестаты аккредитации в системах обязательной сертификации вступают в силу с даты их регистрации в государственном реестре. Государственный реестр содержит сведения о центральных органах систем сертификации, об аккредитованных органах по сертификации и испытательных лабораториях, утвержденных системами сертификации однородной продукции и знаками соответствия, сертифицированной продукции, аттестованных экспертах, документах, содержащих правила и рекомендации по сертификации.

При возникновении спорных вопросов в деятельности участников сертификации заинтересованная сторона может подать апелляцию в орган по сертификации, центральный орган системы сертификации, Госстандарт России и другие государственные органы управления, проводящие работы по сертификации. Указанные органы рассматривают вопросы, связанные с деятельностью органов по сертификации, испытательных лабораторий, экспертов и заявителей по вопросам сертификации, аккредитации, применения знаков соответствия, выдачи и отмены действия сертификатов и аттестатов аккредитации.

Среди наиболее авторитетных зарубежных организаций по проведению сертификации можно выделить Ллойд Регистр, Норске Веритас, Немецкое общество по сертификации систем качества, Британский институт стандартизации. Вознаграждение за услуги, оказываемые ими, колеблется в разных случаях от нескольких десятков тысяч до миллиона долларов.

По оценкам отечественных специалистов, стоимость сертификационных услуг в России также колеблется в достаточно широком диапазоне (от нескольких сотен до нескольких десятков тысяч долларов).

Международная организация по стандартизации, ИСО (The International Organization for Standardization, ISO) содействует развитию стандартизации и активизации роли стандартов во всем мире, что непосредственно влияет и на сферу сертификации продукции. Ее основной задачей является развитие сотрудничества и международный обмен в интеллектуальной, научной, технической и экономической сферах деятельности.

Деятельность ИСО осуществляется следующим образом. Представители различных государств самостоятельно выбирает для себя форму участия в работе организации и могут являться действительными членами, членами с совещательным голосом и наблюдателями. Головным органом управления ИСО является Генеральная ассамблея. В промежутках между сессиями Генеральной ассамблеи управление осуществляется Советом.

Текущая работа организации происходит по двум вертикалям тАФ политики развития и технического управления, представленных комитетами Совета. На сегодняшний день в ИСО присутствуют следующие основные комитеты:

KACKO (CASCO) тАФ Комитет по оценке соответствия (Committee on conformity assessment);

КОПОЛКО (COPOLCO) тАФ Комитет по защите интересов потребителей (Committee on consumer policy);

ДЕВКО (DEVCO) тАФ Комитет по оказанию помощи развивающимся странам (Committee on developing country);

PEMKO (REMCO) тАФ Комитет по стандартным образцам (Committee on reference materials).

Международное сотрудничество в сфере сертификации продукции осуществляется для обеспечения беспрепятственного ее появления на рынках и защиты прав потребителей.

Крупнейшей международной организацией является Генеральное соглашение по тарифам и торговле (ГАТТ), содержащее специальные рекомендации для его участников (около 100 стран) в области стандартизации и сертификации. Страны-участницы Совещания по безопасности и сотрудничеству в Европе (СБСВ) в своих заключительных актах по итогам встреч в Хельсинки (1975 г.) и Вене (1989 г.) отмечали необходимость сотрудничества в области сертификации и использования ее как средства, способствующего сближению и расширению торговых связей стран.

Ведущее место в области организационно-методического обеспечения сертификации принадлежит ИСО, которая имеет Комитет по сертификации (СЕРТИКО). Совместно с ИСО над проблемами сертификации работает международная энергетическая комиссия (МЭК). Все руководства выпускаются от имени этих организаций (ИСО/МЭК). МЭК организовал также две международные системы сертификации. В 1980 г. была проведена экспертиза изделий электронной техники на соответствие стандартам МЭК (резисторы, конденсаторы, транзисторы, электронно-лучевые трубки и др.).

Опубликованная в 1985 г. ВлБелая книга ЕЭСВ», содержит график мероприятий, необходимых для обеспечения свободного движения продукции, капиталов, услуг и людских ресурсов. С 1984 г. под эгидой МЭК действует система сертификации электротехнических изделий (МЭКСЭ), ранее функционировавшая в рамках СЕЧ (Международной комиссии по сертификации). Эта система направлена на подтверждение безопасности бытовых электроприборов, медицинской техники, кабелей и некоторой другой продукции тАУ на соответствие стандартам МЭК.

Международная система по аккредитации испытательных лабораторий ИЛЛК ежегодно проводит конференции для обмена информацией и опытом по вопросам взаимного признания результатов испытаний, аккредитации лабораторий, оценки качества результатов испытаний; ИЛАК занимается издательской деятельностью по вопросам сертификации и тесно сотрудничает с КАСКО, ИСО, ЕЭС, ЕЭК, ООН, ГАТТ.

В целях обеспечения взаимного признания результатов испытаний в 1986 г. был создан орган по аккредитации лабораторий стран Северной Европы (НОРДА).

В 1991 г. Генеральная ассамблея Европейского комитета стандартов (СЕН) тАУ Международной организации по стандартизации стран-членов Общего рынка тАУ утвердила ВлПравила внедрения и использования систем СЕН СЕРВ» и общие положения систем сертификации и взаимного признания странами ЕЭС результатов испытания резервов в странах ЕЭС к 1992 г., предусмотрела выполнение программы по устранению различий между национальными стандартами и техническими регламентами через разработку директив ЕЭС и европейских стандартов. При этом исходили из того, что любая продукция, изготовленная и проданная на законном основании в одной стране, являющейся членом ЕЭС, должна быть допущена на рынки других стран сообщества.

В отличие от ранее действовавшего порядка европейские стандарты принимаются решением большинства стран-членов ЕЭС и после принятия обретают законную силу во всех странах сообщества.

Объединенным институтом СЕН/СЕНЭЛЕК для стран-членов ЕЭС и стран-членов Европейской ассоциации свободной торговли (ЕАСТ) разработаны европейские стандарты EN серии 45000. Это организационно-методические документы, касающиеся деятельности испытательных лабораторий, органов по сертификации продукции, систем качества и аттестации персонала, а также определяющие действия изготовителя, решившего заявить о соответствии своей продукции требованиям стандартов.

В 1990 г. для реализации правил сертификации, рассмотрения деклараций о соответствии и установления критериев взаимного признания был создан специальный орган тАУ Европейская организация по испытаниям и сертификации (ЕОИС). Цель ЕОИС тАУ рационализация деятельности органов по оценке соответствия в Европе, способствующей свободному распространению товаров и услуг. Это возможно при создании условий, гарантирующих всем заинтересованным сторонам, что продукция, услуги и технологические процессы, прошедшие испытания, не нуждаются в повторных испытаниях и сертификации.

В настоящее время в Европе действует более 700 органов по сертификации. Системы сертификации взаимосвязаны и действуют согласованно. Всего в странах ЕЭС и ЕАСТ сертифицируется более 5000 изделий, действует более 300 систем сертификации практически во всех зарубежных странах.

1.3 Состав служб управления качеством на предприятии

В рыночных условиях хозяйствования существенно возрастает роль служб контроля качества продукции предприятий в обеспечении профилактики брака в производстве, усиливается их ответственность за достоверность и объективность результатов осуществляемых проверок, недопущение поставки потребителям продукции низкого качества.

Необходимость первоочередного совершенствования деятельности служб технического контроля предприятий определяется их особым местом в производственном процессе. Так, непосредственная близость к контролируемым объектам, процессам и явлениям (во времени и пространстве) создает работникам контрольных служб наиболее благоприятные условия для следующего:

- разработки оптимальных планов контроля, основанных на результатах длительного наблюдения, анализа и обобщения информации о качестве исходных компонентов готовой продукции, точности оборудования, качестве инструмента и оснастки, стабильности технологических процессов, качестве труда исполнителей и других факторах, оказывающих непосредственное влияние на качество продукции;

- предупреждения брака и обеспечения активного профилактического воздействия контроля на процессы возникновения отклонений от требований утвержденных стандартов, технических условий, параметров действующих технологических процессов и др.;

- своевременного проведения в необходимом объеме всех предусмотренных контрольных операций;

- целенаправленного оперативного изменения условий функционирования объекта контроля для устранения возникающих сбоев в работе и предотвращения производства и поставки потребителям изделий ненадлежащего качества.

Необходимо подчеркнуть, что контроль качества, осуществляемый соответствующими подразделениями предприятий, является первичным (предшествующим во времени) по отношению к контролю со стороны других субъектов управления качеством. Это обстоятельство свидетельствует о необходимости первоочередного совершенствования деятельности служб технического контроля на предприятиях. На рисунке 4 показан типовой состав структурных подразделений отдела технического контроля (ОТК) крупного предприятия.

Операции контроля качества тАУ неотъемлемая составная часть технологического процесса производства изделий, а также их последующей упаковки, транспортировки, хранения и отгрузки потребителям. Без проведения работниками контрольной службы предприятия (цеха, участка) необходимых проверочных операций в процессе производства изделий или по завершении отдельных этапов их обработки последние не могут считаться полностью изготовленными, потому не подлежат отгр

Вместе с этим смотрят:

Cамоорганизация как процесс саморазвития

РЖнновацiйнi процеси на пiдприiмствi

РЖнтуiцiя в бiзнесi

РЖнформацiйний менеджмент як ефективна технологiя органiзацii управлiнськоi дiяльностi

Аксiологiчнi проблеми управлiнськоi дiяльностi робiтника освiти в умовах модернiзацii освiтньоi галузi в Украiнi