Кредити-розрахунки

МРЖНРЖСТЕРСТВО ОСВРЖТИ РЖ НАУКИ УКРАРЗНИ

МРЖЖНАРОДНИЙ УНРЖВЕРСИТЕТ РЕГРЖ iм. СТЕПАНА ДЕМтАЩЯНЧУКА

shura19@yandex.ru

Контрольна робота

Виконала:

Виконала:

Перевiрив:

РРЖВНЕ тАУ 2004

1. Визначити види банкiвських кредитiв та охарактеризувати iх.

Нинi найпоширенiшим видом кредиту i банкiвський. За такого кредитування пiдприiмство виступаi тiльки в ролi позичальника. Банкiвський кредит класифiкують за такими ознаками:

1. Цiльова направленiсть.

2. Термiн кредиту.

3. Вид вiдсотковоi ставки.

4. Валюта кредиту.

5. Види обслуговування.

Залежно вiд мети кредит може надаватися на:

тАв фiнансування оборотного капiталу;

тАв фiнансування основного капiталу;

тАв викуп приватизованого пiдприiмства.

Види кредиту можна класифiкувати за рiзними критерiями.

Залежно вiд суб'iктiв кредитних вiдносин прийнято видiляти банкiвський кредит, державний кредит, мiжгосподарський (комерцiйний) кредит, мiжнародний, особистий (приватний) кредит. У банкiвському кредитi суб'iктами кредитних вiдносин (одним чи обома) i банк, у державному кредитi тАФ держава, що виступаi переважно позичальником. У мiжгосподарському (комерцiйному) кредитi обома суб'iктами i господарюючi структури , у мiжнародному кредитi тАФ резиденти рiзних краiн. В особистому (приватному) кредитi одним iз суб'iктiв i фiзична особа.

За такого критерiю класифiкацii одна i та сама позичка може бути вiднесена до кiлькох видiв кредиту. Наприклад, банкiвська позичка сiмейному господарству може належати до банкiвського кредиту i до особистого (приватного).

Тому неправомiрно протиставляти товарну форму кредиту грошовiй як менш розвинену, менш прогресивну. Вiдмiнностi мiж ними зводяться переважно до сфер i обсягiв застосування тАФ грошова форма застосовуiться значно ширше, нiж товарна, оскiльки перерозподiл вартостi, що забезпечуiться кредитом, здiйснюiться переважно в грошовiй формi.

Залежно вiд сфери економiки, у яку спрямуiться позичена вартiсть, можна видiлити:

тАФвиробничий кредит, що використовуiться на формування основного й оборотного капiталу у сферi виробництва та торгiвлi, тобто на виробничi цiлi;

тАФ споживчий кредит, що спрямовуiться на задоволення особистих потреб людей, тобто обслуговуi сферу особистого споживання.

На перший погляд, складаiться враження, що тiльки виробничий кредит вiдповiдаi всiм закономiрностям руху кредиту, оскiльки в результатi його використання створюiться нова вартiсть i передумови для повного повернення позиченоi вартостi кредитору. У сферi ж особистого споживання позичена вартiсть знищуiться, ВлпроiдаiтьсяВ» i тому тут не створюються передумови для ii зворотного руху як ключовоi ознаки кредиту. Отож, споживчий кредит, здаiться, можна вважати аномалiiю. Проте це не так. Особисте споживання, ВлзнищуючиВ» вартiсть предметiв споживання, забезпечуi пiдтримку та зростання вартостi робочоi сили, продаж якоi на ринку створюi джерело повернення позиченоi вартостi кредитору. Тому i споживчий кредит цiлком вiдповiдаi усiм закономiрностям руху кредиту.

За термiном, на який кредитор передаi вiльну вартiсть у користування позичальнику, видiляються короткостроковi (до одного року), середньостроковi (до п'яти рокiв) та довгостроковi (понад п'ять рокiв) кредити. Як зазначалося вище, в основi такого подiлу кредиту на види лежить тривалiсть кругообороту капiталу, у формуваннi якого бере участь позичена вартiсть.

За галузевою спрямованiстю кредиту видiляються такi його види:

тАФ кредити в промисловiсть;

тАФ кредити в сiльське господарство;

тАФ кредити в торгiвлю;

тАФ кредити в будiвництво, особливо в житлове будiвництво;

тАФ кредити в iншi галузi.

Класифiкацiя кредиту за галузевою спрямованiстю маi практичне значення. Воно проявляiться в тому, що в кожнiй галузi i iстотна специфiка кругообороту капiталу, яка обумовлюi адекватну органiзацiю самого кредитного процесу.

Залежно вiд цiльового призначення кредиту можна видiляти такi його види:

тАФ кредит на формування виробничих запасiв (сировини, матерiалiв, паливно-мастильних матерiалiв, тари тощо);

тАФ кредит у витрати виробництва (сезоннi витрати у рослинництвi та тваринництвi в сiльському господарствi; сезоннi витрати на виготовлення торфу, на лiсозаготiвлi, на ремонтнi роботи;

на виготовлення продукцii з тривалим циклом виробництва тАФ житлових будинкiв, лiтакiв, кораблiв тощо);

тАФ кредит на створення запасiв готовоi продукцii (залишки на складах виробничих пiдприiмств, запаси на складах торговельних органiзацiй тощо);

тАФ кредити, пов'язанi з виникненням тимчасових розривiв у платежах, коли економiчнi суб'iкти повиннi здiйснювати платежi, а призначенi для цього кошти не надiйшли чи надiйшло iх мало (виплата заробiтноi плати, розрахунки з постачальниками, з бюджетом тощо).

За органiзацiйно-правовими ознаками та умовами надання позичок можна видiляти такi види кредиту:

тАФ забезпечений i незабезпечений;

тАФ прямий i опосередкований;

тАФ строковий i прострочений, пролонгований;

тАФ реальний, сумнiвний, безнадiйний;

тАФ платний, безплатний.

Кожний iз видiв кредиту характеризуi певну грань його внутрiшньоi сутностi, а в сукупностi вони дають чiтке уявлення про складну структуру кредиту i процес його руху в межах товарноi i грошовоi форм.

Чинне украiнське законодавство забороняi надавати пiдприiмстВнвам кредити на покриття збиткiв вiд господарськоi дiяльностi, на формування i збiльшення статутних фондiв банкiв, для внесення платежiв у бюджет i позабюджетнi фонди.

Не можуть отримати кредити пiдприiмства:

тАв проти яких порушено справу про банкрутство (крiм кредитуВнвання заходiв фiнансовоi санацii);

тАв пiд укладенi ними контракти, якi не передбачають захисту поВнзичальника вiд можливих втрат, пов'язаних iз затримками в поставВнках товарiв;

тАв коли вони мають прострочену заборгованiсть за ранiше надаВнними кредитами.

Залежно вiд термiну розрiзняють: короткостроковий, середньостроковий, довгостроковий кредити.

Залежно вiд вiдсотковоi ставки пiдприiмства можуть одержуваВнти кредити з плаваючою i фiксованою вiдсотковою ставкою.

Позики з фiксованою вiдсотковою ставкою пiдприiмствам надаються переважно за умов стабiльноi економiки. РЖнодi такi позики пiдприiмство може отримати й за умов iнфляцii, але тiльки на дуже короткий термiн. За економiчноi нестабiльностi пiдприiмствам, як правило, надаються позики з плаваючою вiдВнсотковою ставкою. Ставки по таких позиках залежать вiд рiвня вiдсотковоi ставки на мiжбанкiвськi кредити й офiцiйноi облiковоi ставки Нацiонального банку Украiни. Пiдприiмства переваВнжно намагаються отримати в банках позики iз фiксованою вiдВнсотковою ставкою.

Пiдприiмства можуть одержувати в банках кредити як у нацiВнональнiй, так i в iноземнiй валютi. Для одержання кредитiв у iнозеВнмнiй валютi вiд iноземних кредиторiв пiдприiмство повинно мати вiдповiдний дозвiл Нацiонального банку Украiни.

Кредитування в iноземнiй валютi маi особливiсть, яка полягаi в тiм, що прогнозованi надходження в нацiональнiй валютi, яких доВнстатньо для купiвлi iноземноi валюти сьогоднi, не можуть вважатися надiйним джерелом погашення кредиту, бо можливi рiзкi змiни ваВнлютного курсу. Тому прогноз грошових потокiв пiдприiмства здiйсВннюiться в iноземнiй валютi.

Видача пiдприiмству позики в iноземнiй валютi, як i в нацiоВннальнiй, здiйснюiться банком тiльки за вiдсутностi простроченоi заВнборгованостi за ранiше виданими позиками, незалежно вiд того, в якiй валютi iх було надано.

Кредит в iноземнiй валютi може бути використаний пiдприiмстВнвом на фiнансування капiтальних вкладень, придбання обладнання, сировини, матерiалiв. Зокрема, пiдприiмство може передбачати часВнткове використання виданого кредиту на такi цiлi:

тАв оплата комiсiйних за виконання банком платежiв або iнших операцiй з валютою, якi здiйснюються вiдповiдно до кредитного доВнговору пiдприiмства з iноземною фiрмою;

тАв оплата витрат на вiдрядження працiвникiв пiдприiмства за корВндон у межах встановлених нормативiв, коли необхiднiсть вiдряджень пiдтверджуiться контрактом;

тАв сплата мита, страхових та митних внескiв, якi встановленi краiВнною-експортером i вiднесенi за умовами контракту на iмпортера;

тАв оплата транспортних витрат у межах чинних тарифiв або доВнкументально пiдтверджених витрат на транспортування експортноi продукцii.

Часом банки вiдмовляють пiдприiмству у видачi кредитiв у iноВнземнiй валютi. Так, банк може вiдмовити пiдприiмству в позицi для спекулятивних операцiй, оскiльки такi операцii мають зависокий ступiнь ризику.

Пiдприiмства можуть отримати рiзноманiтнi види кредитiв та послуги кредитного характеру (рис. 1).

Рис. 1 Банкiвське обслуговування пiдприiмства

.

Строковий кредит тАФ це кредит, який надаiться повнiстю неВнгайно пiсля укладення кредитноi угоди. Погашаiться вiн або перiоВндичними внесками, або одноразовим платежем у кiнцi термiну.

Кредитна лiнiя тАФ це згода банку надати кредит протягом певВнного перiоду часу в розмiрах, якi не перевищують заздалегiдь обумоВнвленоi суми.

Кредитна лiнiя вiдкриваiться, як правило, на рiк, але ii можна вiдкрити й на коротший перiод. Вiдкрита кредитна лiнiя даi змогу оплатити за рахунок кредиту будь-якi розрахунковi документи, передбаченi у кредитнiй угодi, що укладаiться мiж пiдприiмством та банком. Протягом строку дii кредитноi лiнii пiдприiмство може будь-коли одержати позику без додаткових переговорiв з банком та iнших формальностей. Проте за банком зберiгаiться право вiдмовиВнти пiдприiмству у позицi в межах затвердженого лiмiту, якщо банк виявить погiршання фiнансового стану позичальника. Через це креВндитну лiнiю вiдкривають пiдприiмствам зi стiйким фiнансовим стаВнновищем та доброю репутацiiю. На прохання пiдприiмства лiмiт кредитування можна переглядати.

Розрiзняють два види кредитних лiнiй: сезонну й постiйно вiдновлювальну. Сезонну кредитну лiнiю вiдкривають за перiодичного браку оборотних коштiв, пов'язаних iз сезоннiстю виробництва або з необВнхiднiстю створення запасiв товарiв на складi. Таку лiнiю може бути вiдкрито, наприклад, цукровому заводу для формування запасiв цукроВнвих бурякiв, або овочевiй базi для створення запасiв овочiв на зиму. Кредити овочевiй базi i цукровому заводу погашаються за рахунок виВнручки вiд реалiзацii продукцii. Погашення боргу й вiдсоткiв здiйснюiВнться одноразовим платежем. У разi вiдкриття сезонноi кредитноi лiнii банк в обов'язковому порядку вимагаi вiд пiдприiмства забезпечення.

Вiдновлювальну кредитну лiнiю може бути вiдкрито пiдприiмстВнву тодi, коли воно вiдчуваi постiйний брак оборотних коштiв для вiдновлення процесу виробництва в заданому обсязi.

Вiдновлювальна кредитна лiнiя надаiться на термiн, який не перевищуi одного року. Особливiсть вiдновлювальноi кредитноi лiнii полягаi в тiм, що пiдприiмство, погасивши частину кредиту, може одержати нову суму, але в межах вiдповiдного лiмiту i перiВноду дii кредитноi угоди. У зв'язку з цим пiдприiмство повинно заставити банку основнi фонди або надати якусь iншу гарантiю.

Нинi комерцiйнi банки Украiни вiдкривають кредитнi лiнii, як правило, сiльськогосподарським пiдприiмствам i пiдприiмствам пеВнреробних галузей народного господарства.

Овердрафт тАФ короткостроковий кредит, що надаiться банком надiйному пiдприiмству понад залишок його коштiв на поточному рахунку в межах заздалегiдь обумовленоi суми шляхом дебетування його рахунку.

Для пiдприiмства у комерцiйному банку може вiдкриватись спецiальний позичковий рахунок тАФ контокорент (iтал. conto corrente тАФ поточний рахунок) тАФ iдиний рахунок, на якому враховуВнються всi операцii пiдприiмства. На контокорентному рахунку вiВндображуються, з одного боку, погашення кредиту банку та iншi платежi з доручення пiдприiмства, з iншого тАФ кошти, якi надхоВндять на користь пiдприiмства (виручка вiд реалiзацii продукцii, наВнданий кредит та iншi надходження). Контокорент тАФ це поiднання позикового рахунка з поточним, i вiн може мати дебетове та креВндитове сальдо.

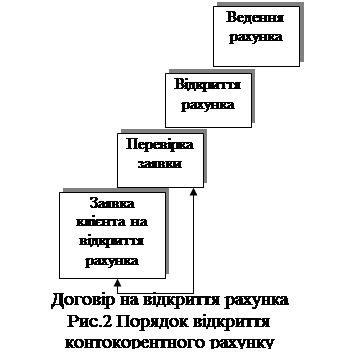

Пiдприiмству-позичальнику банк вiдкриваi контокорентний раВнхунок за схемою рис.2.

Пiдприiмство може пiдтримувати комерцiйнi стосунки з багатьма партнерами, i в нього постiйно виникають грошовi зобов'язання та виВнмоги. Банк бере на себе здiйснення розрахункiв за поточними вимоВнгами i зобов'язаннями пiдприiмства i з цiiю метою вiдкриваi йому конВнтокорентний рахунок. Грошовi зоВнбов'язання, якi маi пiдприiмство, можуть у певний час перевищувати його фiнансовi можливостi. У зв'язВнку з цим виникаi потреба в отриВнманнi контокорентного кредиту.

Пiдприiмство може пiдтримувати комерцiйнi стосунки з багатьма партнерами, i в нього постiйно виникають грошовi зобов'язання та виВнмоги. Банк бере на себе здiйснення розрахункiв за поточними вимоВнгами i зобов'язаннями пiдприiмства i з цiiю метою вiдкриваi йому конВнтокорентний рахунок. Грошовi зоВнбов'язання, якi маi пiдприiмство, можуть у певний час перевищувати його фiнансовi можливостi. У зв'язВнку з цим виникаi потреба в отриВнманнi контокорентного кредиту.

Якщо пiдприiмство викорисВнтовуi контокорентний кредит без згоди з банком або виходить за встановленi межi кредиту, то цю частину кредиту називають терВнмiном ВловердрафтВ».

За дебетового сальдо контокоВнрентного рахунка банк за використанi ним кошти сплачуi пiдприiмству вiдсотки, як правило, у розВнмiрi ставки на вклади до запитання. За кредитового сальдо тАФ навпаВнки, пiдприiмство сплачуi банку вiдсотки в розмiрi, передбаченому кредитною угодою (рис. 3).

Вiдкриваючи контокорентний рахунок пiдприiмству, банк виВнзначаi лiмiт кредиту, який може бути протягом року переглянутий за згодою сторiн. Лiмiт кредитування може бути збiльшений, якщо пiдприiмство переконаi банк у доцiльностi такого рiшення (плаВнноване збiльшення обсягiв виробництва тощо).

Лiмiт кредиту за контокорентним рахунком залежить вiд розмiру необхiдного кредиту, можливостi пiдприiмства погашати його, щоденВнного обсягу реалiзацii продукцii, мiри довiри банку до свого клiiнта.

Коли пiдприiмство робить перевитрати за контокорентним раВнхунком, то банк може:

тАв переглянути лiмiт кредиту (за наявностi об'iктивних причин);

тАв стягнути штраф;

тАв вiдмовити у контокорентному кредитi.

Рис. 3 Механiзм контокорентного кредитування

Використання контокорентного кредиту пов'язане з бiльшими витратами для пiдприiмства. Вiдсотки за користування позикою за контокорентним рахунком i найвищими у банкiвськiй практицi.

Контокорентний кредит може використовуватись для:

тАв фiнансування придбання засобiв виробництва, готовоi продуВнкцii, виробничих запасiв;

тАв подолання тимчасових фiнансових труднощiв. Характернi особливостi контокорентного кредиту:

тАв встановлення лiмiту кредитування;

тАв можливiсть скасування кредитноi угоди будь-коли. З iншого боку, контокорентний кредит маi певнi переваги для пiдприiмства-позичальника:

тАв вiдсотки за кредит нараховуються лише за фактичнi днi кориВнстування;

тАв кредитними коштами пiдприiмство може скористатись будь-коли без укладення додатковоi кредитноi угоди.

Кредит пiд облiк векселiв (облiковий кредит) тАФ це короткоВнстроковий кредит, який банкiвська установа надаi пред'явнику векВнселiв, облiковуючи (скуповуючи) iх до настання строку виконання зобов'язань за ними i сплачуючи пред'явнику номiнальну вартiсть векселiв за мiнусом дисконту.

Переваги такого кредиту для пiдприiмства:

тАв гарантiя того, що кредити, якi надаi пiдприiмство своiм контрВнагентам, можуть бути рефiнансованi в банку за вигiдною вiдсотковою ставкою;

тАв у зв'язку з наявнiстю солiдарноi вiдповiдальностi за векселем, банки не вимагають додаткових гарантiй вiд пiдприiмств;

тАв такий кредит полiпшуi умови лiквiдностi суб'iкта господарювання.

Надання облiкового кредиту здiйснюiться на пiдставi поданоi пiдприiмством заяви на дисконтування векселiв. Банк ретельно пеВнревiряi репутацiю пiдприiмства-векселедавця, а також пiдприiмстВнватАФпред'явника векселя. Коли iх фiнансовий стан i позитивним, банк дисконтуi векселi. При цьому вiн залишаi за собою право поВнвернути тi векселi, якi викликають пiдозру.

Розмiр та термiн дii вексельного кредиту залежать вiд строку пред'явленого векселя. Термiн, на який видаiться вексель, не може перевищувати 90 днiв.

Погашення вексельного кредиту здiйснюiться в день оплати векВнселя платником (трасантом). Коли трасант неплатоспроможний, вiдВнповiдальнiсть за зобов'язаннями несе пред'явник векселя та iншi особи, що мають солiдарну вiдповiдальнiсть за цим векселем.

Усi операцii з облiку векселiв здiйснюються банком на пiдставi договору, укладеного з пiдприiмствомтАФвласником векселя.

Для укладення договору про облiк векселiв пiдприiмство подаi в банк такi документи:

В· заяву;

В· оригiнали векселiв, що пропонуються до дисконтування;

В· двi ксерокопii кожного векселя (лицьовий та зворотний бiк);

В· реiстр векселiв;

В· копii засновницьких документiв фiрмитАФвласника векселя;

В· баланс i звiт про фiнансовi результати за останнiй звiтний перiод;

В· довiдку про операцii за основним поточним рахунком пред'явВнника векселя;

В· документ, що пiдтверджуi товарний характер векселя.

За позитивного рiшення банк та власник векселя укладають догоВнвiр. Предметом договору i порядок i умови придбання банком прав за векселем через його оплату до настання строку платежу.

До кредитно-гарантiйних послуг, що надаються пiдприiмствам банками, належать:

тАв акцептний кредит;

тАв звальний кредит.

Акцептний кредит тАФ це позика, яка передбачаi акцептування банком iнкасованоi пiдприiмством-позичальником тратти за умоВнви, що пiдприiмство надаi у розпорядження банку вексель до строВнку його оплати.

Особливiсть акцептного кредиту полягаi в тiм, що банк даi пiдприiмству не грошi, а гарантiю оплатити вексель у визначений термiн. При цьому банк стаi першим боржником i з економiчного погляду виконуi умовне зобов'язання, тобто здiйснюi оплату веВнкселя лише тодi, коли пiдприiмство не виконуi своiх зобов'язань.

Акцептний кредит маi короткостроковий характер i використоВнвуiться для фiнансування оборотних засобiв пiдприiмства i переваВнжно у сферi зовнiшньоi торгiвлi. Цей кредит дешевший для пiдприВнiмств як порiвняти з дисконтним, оскiльки вони сплачують банку лише комiсiйнi за акцепт векселя.

Порядок акцептного кредитування показано на рис. 4.

Рис. 4. Структурно-логiчна схема акцептного кредитування пiдприiмства.

На вiдмiну вiд дисконтування векселiв акцептний кредит надаiВнться векселедавцю (платнику за векселем) тАФ звiдси i його iнша наВнзва тАФ векселедавчий тАФ i виступаi як гарантiйна послуга. У свiтоВнвiй банкiвськiй практицi ця операцiя здiйснюiться за класичною схемою: кредитна угода оформлюiться з використанням переказного векселя, де одержувач коштiв указуi платника, який повинен акцептувати вексель, тобто дати згоду здiйснити платiж. ПiдприВнiмство виставляi вексель на банк, тобто банк стаi трасатом. Банк акцептуi вексель з умовою, що до настання строку платежу за векВнселем пiдприiмство внесе в банк суму, необхiдну для його погаВншення. Позичальник (векселедавець) може використовувати акцеВнптований банком вексель як платiжний засiб для придбання товаВнрiв, оплати своiх зобов'язань перед iншими кредиторами, розраВнхункiв з iншим банком.

Дисконтування векселя може бути здiйснене в банку, який його акцептував. У цьому разi банк стаi не тiльки гарантом, а й безпосеВнредньо кредитором пiдприiмства. Оскiльки умовою акцептованого кредиту i грошове покриття суми векселя позичальником до наВнстання строку погашення векселя, банки ставлять високi вимоги до надiйностi пiдприiмств. Якщо пiдприiмство не виконало своiх зоВнбов'язань перед банком-гарантом, банк згiдно з вексельним правом виставляi зворотну вимогу до векселедавця з наступним примусоВнвим стягненням боргу з пiдприiмства-позичальника. За надання акВнцептного кредиту банк стягуi акцептну комiсiю.

У зв'язку з ненадiйним фiнансовим станом бiльшостi пiдприВнiмств в Украiнi акцептний кредит не набув широкого застосуВнвання.

Може iснувати iнша схема надання кредиту. Наприклад, у Росii поширено практику, вiдповiдно до якоi пiдприiмство укладаi угоду з банком. Згiдно з угодою пiдприiмство отримуi простi векселi, виВнписанi банком на нього. Ця схема вiдрiзняiться вiд класичноi. Банк фактично i боржником, а не трасатом, як у класичному варiантi, i за вiдмови клiiнта перерахувати необхiдну суму маi право не регресноi вимоги, а вимоги згiдно з укладеною угодою. Ця схема i просВнтiшою й ефективнiшою для суб'iктiв господарювання.

Авальний кредит тАФ це позика, коли банк бере на себе вiдповiдальВннiсть за зобов'язаннями пiдприiмства у формi поручительства або гарантii. ПiдприiмствотАФодержувач платежу, як i за акцептного креВндиту, отримуi вiд банку-гаранта (авалiста) умовне платiжне зоВнбов'язання. Якщо власник векселя вносить протест у зв'язку з неспВнлатою векселя, банк-авалiст погашаi всю суму векселя за платника.

За авальний кредит банк одержуi комiсiйнi, розмiр яких залеВнжить вiд виду вимог, що випливають з гарантii, а також термiну дii гарантii. Крiм того, за наданий кредит стягуiться вiдсоток за дiючиВнми ставками.

Принципова рiзниця мiж анальним та акцептним кредитами полягаi у характерi вiдповiдальностi банку. За надання авального кредиту, без огляду на його суть як вексельного поручительства, банк несе тiльки субсидiарну (додаткову) вiдповiдальнiсть, тобто вимога може бути звеВнрнена на нього тiльки за невиконання ii пiдприiмством. За акцептного кредиту банк несе солiдарну вiдповiдальнiсть i вимогу, на вибiр кредиВнтора, може бути звернено як на пiдприiмство, так i на банк.

Для пiдприiмств, якi iнтенсивно використовують векселi, бiльш еластичною формою вексельного кредиту i позики, що видаються пiд заставу векселiв. Банки можуть вiдкривати пiдприiмствам спецiВнальнi позиковi рахунки i вiдображати на них суму наданоi позики, забезпечену прийнятими векселями. Позики оформляються без заВнзначення строку або до настання строку погашення векселiв, що приймаються в заставу.

Векселi приймаються (депонуються) як забезпечення не за iхВнньою повною вартiстю, а за 60 тАФ 90% iхнього номiналу залежно вiд кредитоспроможностi пiдприiмства, що заставляi векселi, i надiйВнностi самих векселiв.

Погашення позики пiд векселi робить саме той, хто користуiться кредитом, пiсля чого банк повертаi йому векселi на суму погашеного боргу. Якщо вiд самого пiдприiмства грошi не надходять, то на погаВншення позики обертаються суми, якi надходять в оплату векселiв.

До послуг кредитного характеру, що надаються банками пiдприВнiмствам, належить факторинг тАФ система фiнансування, за умовами якоi пiдприiмствотАФпостачальник товарiв переуступаi короткоВнстроковi вимоги за торговельними операцiями комерцiйному банку. Факторинговi операцii включають: кредитування у формi попереВндньоi оплати боргових вимог; ведення бухгалтерського облiку клiiнВнта, зокрема облiку реалiзацii продукцii; iнкасацiю заборгованостi клiiнту; страхування його вiд кредитного ризику.

В основу факторинговоi операцii покладено принцип придбання банком рахункiв-фактур пiдприiмства-постачальника за вiдвантаВнжену продукцiю, тобто передачу банку постачальником права вимаВнгати платежi з покупця продукцii.

Пiдприiмству вiдкриваiться факторинговий рахунок, де здiйсВннюiться облiк усiх операцiй з факторингу. Факторингом бiльше коВнристуються малi та середнi пiдприiмства, оскiльки iм частiше браВнкуi оборотних коштiв.

Внутрiшнiй факторинг передбачаi, що постачальник, його контВнрагент та банк перебувають у тiй самiй краiнi.

Зовнiшнiй факторинг передбачаi, що одна зi сторiн факторингоВнвоi угоди перебуваi за кордоном.

Конвенцiйний (вiдкритий) факторинг тАФ це тип факторингу, коли пiдприiмство-постачальник повiдомляi пiдприiмство-покупця (деВнбiтора) про те, що права на одержання оплати переуступлено банку або факторинговiй компанii.

Конфiденцiйний (закритий) факторинг передбачаi, що нiхто з контрагентiв постачальника не знаi про переуступку ним прав на одержання оплати банку чи факторинговiй компанii.

Факторинг з правом регресу дозволяi банку (факторинговiй компанii) повернути пiдприiмству-постачальнику розрахунковi доВнкументи, вiд оплати яких вiдмовився покупець, i вимагати поверВннення пiдприiмством-постачальником коштiв.

Факторинг без права регресу означаi, що банк (факторингова компанiя) бере на себе весь ризик щодо платежу.

Повне факторингове обслуговування включаi, крiм суто фактоВнрингових послуг, i надання ряду iнших: аудиторських, облiку дебiторськоi заборгованостi, повного управлiння борговими зобов'язаВнннями тощо. Частковий факторинг тАФ це оплата банком (фактоВнринговою компанiiю) лише рахункiв-фактур постачальника.

Факторинг з попередньою оплатою передбачаi негайну оплату розрахункових документiв постачальника, як тiльки iх буде надано банку (факторинговiй компанii).

Факторинг без попередньоi оплати тАФ це такий вид факторингу, коли банк (факторингова компанiя) зобов'язуiться оплатити переВнданi йому постачальником розрахунковi документи лише в день оплати документiв боржником.

Практично суть факторингу зводиться до такого. Банк купуi в пiдприiмства-постачальника право на стягнення дебiторськоi заборВнгованостi покупця продукцii (робiт, послуг) i перераховуi постачальВннику 70-90% суми коштiв за вiдвантажену продукцiю в момент поВндання всiх необхiдних документiв. Пiсля отримання платежу вiд покупця банк перераховуi продавцю залишок коштiв (30-10%) за мiВннусом вiдсоткiв за факторинговий кредит та комiсiйноi винагороди.

Плата за факторингове обслуговування залежить вiд виду фактоВнрингу, фiнансового стану пiдприiмства-позичальника, масштабiв i структури його виробничоi дiяльностi та надiйностi покупцiв. ВиВнзначаючи плату за факторинг, ураховують вiдсоток за кредит i сереВнднiй термiн обороту коштiв банку в розрахунках iз покупцем.

Факторинговi послуги банку (факторинговоi компанii) мають для пiдприiмств такi переваги:

1) бiльша гарантiя стягнення (iнкасування) дебiторськоi заборгоВнваностi покупця;

2) надання продавцю короткострокового кредиту;

3) зменшення кредитних ризикiв продавця;

4) продавець маi можливiсть оперативно полiпшити своi фiнанВнсове становище, оскiльки оплата за продукцiю (роботи, послуги) здiйснюiться банком (факторинговою компанiiю) протягом 2-3 днiв з моменту укладення факторинговоi угоди.

Недолiком факторингу для пiдприiмства i вища вартiсть цiii послуги порiвняно зi звичайним кредитом.

В Украiнi факторингове обслуговування пiдприiмств не набуло поширення у зв'язку з низьким рiвнем платiжноi дисциплiни в наВнродному господарствi.

2. Розрахунки платiжними вимогами-дорученнями.

Платiжнi вимоги-доручення Вн- не комбiнований розрахункоВнвий документ, який складаiться з двох частин. Верхня частина тАФ вимога пiдприiмства-постачальника до пiдприiмства-покупця сплаВнтити вартiсть товару, виконаних робiт, послуг. Нижня частина тАФ доручення покупця (платника грошових коштiв) банку, який його обслуговуi, переказати належну суму коштiв з його рахунку на раВнхунок постачальника. Цей розрахунковий документ заповнюi постаВнчальник (отримувач грошових коштiв) i направляi покупцевi (платВннику коштiв). Покупець (платник коштiв), коли вiн згоден оплатити товар (роботи, послуги), заповнюi нижню частину цього документа i направляi його у свiй банк (банк, який його обслуговуi) для переВнказу акцептованоi суми на розрахунковий рахунок постачальника.

Розрахунки платiжними вимогами-дорученнями застосовуються переважно в мiжмiських розрахунках за вiдвантаженi товарно-матерiВнальнi цiнностi, виконанi роботи, наданi послуги. РЗх не застосовують стоВнсовно розрахункiв претензiйного характеру навiть тодi. коли вони виплиВнвають iз реальних вiдносин щодо поставки товарiв i надання послуг.

Розрахунки платiжними вимогами-дорученнями можуть бути з акцептом або без акцепту. Платники мають право повнiстю вiдмоВнвитися вiд акцепту платiжноi вимоги-доручення, коли товари (поВнслуги) не було замовлено; коли товари вiдвантажено не на погоджеВнну адресу; коли iх доставлено достроково; коли вони недоброякiснi, некомплектнi; коли не погоджено цiну товару. Часткова вiдмова вiд акцепту платiжноi вимоги-доручення може бути, коли поряд iз заВнмовленими вiдвантажено i якiсь додатковi товари; коли докуменВнтально встановлено наявнiсть недоброякiсноi або неукомВнплектованоi частини товарiв; у разi завищення цiн, арифметичних помилок у товарно-транспортних документах тощо.

Основою вiдмови вiд акцепту може бути також порушення умов контрактiв (угод). Про вiдмову вiд акцепту платник зобов'язаний у встановлений строк повiдомити банк i постачальника, зазначивши причини вiдмови. Вiдмова вiд акцепту не приймаiться банком, якщо ii недостатньо мотивовано або мотиви суперечать законодавству чи iнструкцiям банку. Розрахунок за допомогою платiжноi вимоги-доручення здiйснюiться за схемою рис. 5.

Рис. 5. Розрахунок платiжною вимогою-дорученням

1 - постачальник вiдвантажуi продукцiю покупцевi; 2 - разом з документами на вiдвантажену продукцiю постачальник передаi платiжну вимогу-доручення на оплату; 3 - покупець передаi платiжну вимогу-доручення в банк, який його обслуговуi, для переказу коштiв; 4 - банк покупця (платника коштiв) списуi з рахунка покупця кошти; 5 - банк покупця сповiщаi випискою покупця - власника рахунка про списання коштiв з його розрахункового рахунка; 6 - банк покупця направляi в банк постачальника платiжну вимогу-доручення; 7 - банк постачальника зараховуi кошти на рахунок постачальника (отримувача коштiв); 8 - банк постачальника сповiщаi постачальника (власника рахунка) про надходження коштiв на рахунок (випискою з розрахункового рахунка).

Розглянута форма розрахункiв сполучаi розрахунки платiжними дорученнями i платiжними вимогами-дорученнями.

Позитивнi ii якостi полягають у такому: вона бiльше вiдповiдiВ» фiнансовим та господарським iнтересам постачальникiв i покупцiв; змiцнюi договiрнi вiдносини в господарствi; прискорюi оформленВння розрахункових документiв; платiж здiйснюiться за згодою платВнника пiсля попередньоi перевiрки розрахункових i товарно-трансВнпортних документiв постачальника.

Лiтература:

1. Колодязiв О. Становлення банкiвськоi системи Украiни.// Банкiвська справа-2000- №2.

2. Остапець А.РЖ., Остапець А.В. Банкiвська система Украiни: стан i проблема розвитку.// Фiнанси Украiни-2000-№8.

3. Бiлянчук П.Д. та iншi. Банкiвська система Украiни.// Бiлянцюк П.Д. Банкiвське право-К., 1999р.

4. Кредитна система// Вступ до кредитноi справи. Вiд. ряд. Савчук М.РЖ._К,1998р.

5. Банкiвська система Украiни.// Остапишин Т.П. Основи кредитноi справи-К., 1999р.

6. Крюковський О. Взаiмовiдносини кредитноi системи// Економiст 2001р.

Вместе с этим смотрят:

РЖнвестицiйна дiяльнiсть комерцiйного банку та ii вплив на його фiнансовий стан

РЖнвестицiйна полiтика банкiв в Украiнi

РЖнкорпорацiя та консолiдацiя як первиннi форми систематизацii банкiвського законодавства Украiни

РЖнструменти пiдтримки платоспроможностi та лiквiдностi комерцiйного банку (на прикладi АКБ "Приватбанк")

РЖпотечне кредитування як механiзм залучення фiнансових ресурсiв для пiдприiмницькоi дiяльностi