РЖнструменти пiдтримки платоспроможностi та лiквiдностi комерцiйного банку (на прикладi АКБ "Приватбанк")

ДИПЛОМНА РОБОТА

Тема: РЖнструменти пiдтримки платоспроможностi та лiквiдностi комерцiйного банку (на прикладi АКБ тАЬПриватбанктАЭ)

Змiст

Вступ

Роздiл 1. Сутнiсть лiквiдностi та платоспроможностi комерцiйного банку

1.1 Загальнотеоретичнi питання лiквiдностi та платоспроможностi комерцiйного банку

1.2 Комплекснi iнструменти управлiння загальною лiквiдностю та лiквiдацiйною платоспроможностю банку

1.3 РЖнструменти забезпечення поточноi та строковоi платоспроможностi банку

1.4 Резервування як iнструмент страхового забезпечення платоспроможностi банку

Висновок роздiлу 1

Роздiл 2. Аналiз стану платоспроможностi та iнструментiв ii пiдтримки в комерцiйному банку АКБ тАЬПриватбанктАЭ

2.1 Загальна характеристика забезпечення платоспроможностi АКБ тАЬПриватбанк" регулятивним капiталом

2.2 Аналiз стану управлiння лiквiдностю АКБ "Приватбанк" за механiзмами нормативного контролю та страхового резервування

2.3 ГЕП-менеджмент як сучасний метод забезпечення поточноi та загальноi платоспроможностi АКБ тАЬПриватбанк"

Висновок роздiлу 2

Роздiл 3. Основнi напрямки удосконалення iнструментiв пiдтримки лiквiдностi та платоспроможностi АКБ тАЬПриватбанктАЭ

3.1 Метод облiгацiйноi iмунiзацii часових геп-розривiв в довгостроковiй платоспроможностi АКБ тАЬПриватбанк"

3.2 Метод сектАЩюритизацiйно-iпотечноi iмунiзацii часових геп-розривiв в короткостроковiй платоспроможностi АКБ "Приватбанк"

Висновок роздiлу 3

Висновки

Список використаних джерел

Додаток А

Додаток Б

Додаток В

Додаток Г

Анотацiя

Аннотация

The summary

Вступ

Актуальнiсть обраноi теми дипломного проекту та доцiльнiсть проведення дослiджень для оцiнки стану та перспектив розвитку iнструментiв управлiння платоспроможнiстю та лiквiднiстю в комерцiйних банках полягаi в необхiдностi оптимiзацii вирiшення двох основних проблем:

1) попит на лiквiднi кошти банку рiдко буваi рiвним iх пропозицii у будь - який момент часу;

2) iснуi дилема мiж лiквiднiстю та прибутковiстю банку у виглядi зворотньоi залежностi.

ОбтАЩiктом дипломного дослiдження i - дiяльнiсть комерцiйного банку АКБ тАЬПриватбанк" та порiвняння його дiяльностi з iншими комерцiйними банками Украiни першоi групи рейтингу Нацiонального банку Украiни.

Предметом дипломного дослiдження i - комплекс iнструментiв управлiння платоспроможнiстю та лiквiднiстю в АКБ тАЬПриватбанк", а також в iнших банкiвських установах банкiвськоi системи Украiни.

Методами дипломного дослiдження i - структурний аналiз, первиннi статистичнi спостереження, групування та статистистичний аналiз хронологiчних рядiв параметрiв, побудова розрахункових алгоритмiв математичних моделей обробки статистичних даних в тАЬелектронних таблицяхтАЭ EXCEL-2000.

Мета дипломного дослiдження полягаi у теоретичному обгрунтуваннi важливостi оптимiзацii управлiння платоспроможнiстю та лiквiднiстю комерцiйного банку на базi використання iнструментiв та алгоритмiв управлiння поточними грошовими потоками в банку АКБ тАЬПриватбанк", а також пошуку напрямкiв удосконалення iнструментiв управлiння платоспроможнiстю та лiквiднiстю банку на основi використання моделей поточних часових та процентних геп-розривiв мiж строками i вартiстю залучених та розмiщених коштiв.

Для досягнення поставленоi мети в дипломнiй роботi вирiшуються такi завдання:

дослiджено сутнiсть та класифiкацiю iнструментiв управлiння платоспроможнiстю та лiквiднiстю комерцiйного банку;

дослiджено стан платоспроможностi та iнтегрально-нормативних iнструментiв ii пiдтримки в АКБ тАЬПриватбанк" у 2003 - 2007 роках та в iнших комерцiйних банках першоi групи рейтингу НБУ;

розглянуто процес застосування внутрiшнього та зовнiшнього резервування частини коштiв, як страховий iнструмент управлiння лiквiднiстю та платоспроможнiстю в АКБ тАЬПриватбанктАЭ;

проведено аналiз дiючоi практики управлiння поточною та загальною платоспроможнiстю в комерцiйних банках розвинутих краiн свiту з застосуванням iнструментiв поточних строково-процентних розривiв (геп-менеджменту);

на основi моделi геп-менеджменту запропонованi шляхи удосконалення iнструментiв управлiння платоспроможнiстю та лiквiднiстю АКБ тАЬПриватбанк" з використанням механiзмiв iмунiзацii дефiцитiв короткостровоi лiквiдностi за рахунок залучення довгострокових валютних грошових ресурсiв з зовнiшнiх фiнансових ринкiв;

На вирiшення проблеми оптимального управлiння платоспроможнiстю та лiквiднiстю в комерцiйних банках спрямованi дослiдження, викладенi в монографiях наступних авторiв: - Азаренкова Г.М., Васюренко О.В., Герасимович А.М., Жуков Е.Ф., Коцовська Р.Н., Ричакiвська В.РЖ., Мороз А.М., Украiнська Л.О., Савлук М.РЖ., Панова Г.С., Примостка Л.О., Пуховкiна М.Ф., Спiцин РЖ.О., Спiцин Я.О., Шевченко Р.РЖ. .

Впровадження пропозицiй i рекомендацiй щодо шляхiв оптимiзацii стратегii застосування не тiльки iнтегрально-нормативних, а i поточних iнструментiв управлiння платоспроможнiстю та лiквiднiстю комерцiйного банку з застосуванням механiзмiв геп-менеджменту, наданих в дипломнiй роботi, дозволить:

зосередити увагу банкiвських установ на доцiльностi комплексного застосування iнтегрально-нормативних та геп-менеджментових iнструментiв управлiння платоспроможнiстю та лiквiднiстю комерцiйного банку;

враховуючи короткостроковiсть пропозицii грошових ресурсiв нацiонального ринку та сучасну тенденцiю зростання довгострокового iпотечного кредитування, в якостi iнструментiв iмунiзацii короткострокових часових та процентних гепiв впровадити використання довгострокових iпотечних облiгацiй (строком до 25 рокiв) i валютi, розмiщуiмих на iноземних фiнансових ринках у iноземних iнвесторiв за механiзмом сектАЩюритизацii (короткострокового рефiнансування) довгострокових iпотечних активiв з гарантованою дохiднiстю.

РЖнформацiйною базою дипломного дослiдження були - звiтнi документи АКБ тАЬПриватбанк" за 2003 - 2007 роки, статистичнi матерiали Нацiонального банку Украiни, Асоцiацii украiнських банкiв, Держкомстату Украiни.

Роздiл 1. Сутнiсть лiквiдностi та платоспроможностi комерцiйного банку

1.1 Загальнотеоретичнi питання лiквiдностi та платоспроможностi комерцiйного банку

Предметом аналiзу банкiвськоi дiяльностi i причинно-наслiдковi звтАЩязки економiчних явищ i процесiв, якi прямо або непрямо впливають на дiяльнiсть банку. Основними обтАЩiктами аналiзу банкiвськоi дiяльностi i [66]:

заходи щодо формування капiталу банку, а також його структура;

якiсть активiв (кiлькiсний i якiсний аналiзи структури кредитно-iнвестицiйного портфеля банку);

показники прибутковостi функцiонування банку, що дозволяють судити про ефективнiсть його роботи;

показники лiквiдностi i платоспроможностi банку, що характеризують його фiнансову стiйкiсть;

темпи росту банку;

рiзнi банкiвськi ризики, що впливають на дiяльнiсть банку.

Методом аналiзу банкiвськоi дiяльностi i комплексне органiчно повтАЩязане дослiдження дiяльностi комерцiйного банку з використанням статистичних, економiко-математичних, облiкових та iнших засобiв обробки iнформацii.

Для проведення аналiзу банкiвськоi дiяльностi використовують наступнi методичнi iнструменти дослiдження [63]:

Метод порiвняння. Припускаi зiставлення невiдомого (дослiджуваного) явища, предметiв iз вiдомими, вивченими ранiше, з метою визначення iх загальних рис або розходжень.

Метод приведення показникiв у порiвняльний вигляд.

Метод використання абсолютних i вiдносних показникiв. Абсолютнi показники характеризують кiлькiснi розмiри, а вiдноснi вiдображають спiввiдношення будь-яких абсолютних показникiв.

Метод групувань. Дозволяi шляхом систематизацii даних балансу розiбратися в сутностi явищ i процесiв, що аналiзуються.

Балансовий метод. Служить головним засобом для вiдображення спiввiдношень, пропорцiй двох груп взаiмозалежних i врiвноважених економiчних показникiв, пiдсумки яких повиннi бути тотожними.

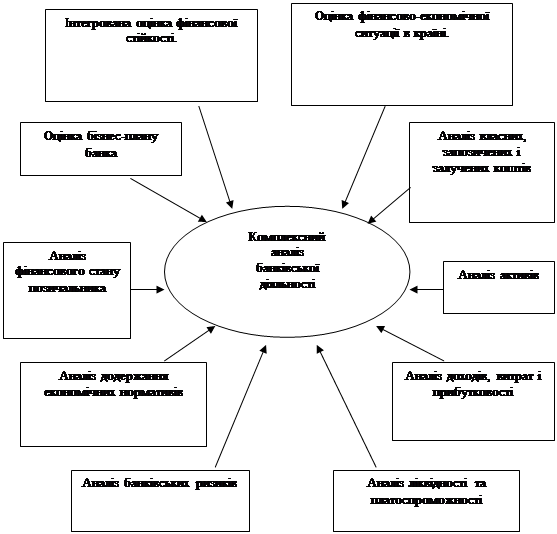

Графiчний метод.

Рис. 1.1 Система комплексного аналiзу банкiвськоi дiяльностi сучасного комерцiйного банку [63].

Успiх роботи комерцiйного банку гарантують три взаiмозалежних фактори:

Висока доходнiсть (прибутковiсть) банкiвськоi справи, що створюi можливiсть виплати дивiдендiв акцiонерам банка, збiльшення його капiталу, створення необхiдних страхових резервiв, фонду розвитку та iнших.

Лiквiднiсть, тобто можливiсть швидкого перетворення його активiв в платiжнi засоби для своiчасного повернення своiх боргових обовтАЩязкiв.

Платоспроможнiсть, тобто наявнiсть необхiдноi маси платiжних засобiв та здатнiсть в необхiднi строки i в повному обсязi вiдповiдати по своiм зобовтАЩязанням перед кредиторами.

Платоспроможнiсть банку розподiляiться на оперативну, строкову та загальну [57].

Оперативна платоспроможнiсть банку - це здатнiсть наявним обсягом платiжних засобiв:

безготiвковi кошти в нацiональнiй валютi на коррахунку в НБУ, коррахунках в iнших комерцiйних банках - резидентах, в iноземнiй валютi на коррахунках в комерцiйних банках - нерезидентах;

готiвковi кошти в касi банку в нацiональнiй та iноземнiй валютах,

забезпечити щоденнi вимоги клiiнтiв по проведенню платежiв та видачi готiвки з каси банку.

Оперативна платоспроможнiсть банку забезпечуiться залишком безготiвкових коштiв на коррахунках банку з врахуванням щоденних надходжень коштiв на рахунки клiiнтi банку та власнi рахунки банку (повернення кредитних коштiв та сплата процентних i комiсiйних доходiв клiiнтом банку), а також залишком готiвкових коштiв в касi банку з врахуванням щоденних надходжень готiвки в касу. Оперативна платоспроможнiсть маi нормативно мiнiмальний щоденний обсяг залишкiв на початок та кiнець робочого дня, який забезпечуi виконання вимог НБУ до рiвня обовтАЩязкових резервiв на коррахунку, як нормативного вiдсотку до рiвня залучених коштiв клiiнтiв [].

Строкова платоспроможнiсть банку i плановим прогнозом надходження та витрат безготiвкових коштiв на коррахунку та готiвкових коштiв в касi банку, основана на прогнозi сум та строкiв надходження та повернення строкових депозитних вкладiв, сум та строкiв повернення i видачi кредитiв та вкладень в цiннi папери.

Строкова платоспроможнiсть i основою до складення графiку забезпечення оперативноi платоспроможностi, який включаi в себе поточнi вимоги до платежiв клiiнтiв банку та плановi операцii по запозиченню коштiв на мiж банкiвському ринку та в Нацiональному банку Украiни.

Загальна платоспроможнiсть банку (або лiквiдацiйна платоспроможнiсть) - це мiнiмально необхiдний рiвень власного оборотного капiталу для компенсацii можливоi втрати коштiв, якi вкладенi банком в активи з рiзним ризиком неповернення та неотримання доходiв вiд використання активiв. Загальна платоспроможнiсть доповнюiться нормативом достатностi капiталу, в якому на вiдмiну вiд нормативу платоспроможностi ризики активiв враховуються детально за допомогою резервiв, створених банком для компенсацii ризикiв неповернення коштiв, вкладених чи перемiщених за часом у активи сумнiвностi повернення.

Сутнiсть формування вимог до платоспроможностi банку витiкаi зi специфiки банкiвськоi дiяльностi. Ресурси банкiвськоi дiяльностi формуються за рахунок власного капiталу, залучених та запозичених коштiв. Банкiвськi ресурси для отримання прибутку розмiщуються в активнi операцii - кредитування, iнвестування в цiннi папери, конвертацii в готiвковi кошти, iноземну валюту та iншi. Таким чином, комерцiйний банк виступаi одночасно як позичальник залучених та запозичених коштiв, так i кредитор коштiв, розмiщених в активнi операцii.

Власний капiтал комерцiйного банку займаi невелику питому вагу у сукупному капiталi, при цьому, якщо для суб'iктiв пiдприiмницькоi дiяльностi норма власного капiталу повинна становити бiля 50%, то для комерцiйних банкiв загальноприйнята норма може бути не бiльше 8%. Це обумовлено специфiкою банкiвськоi дiяльностi, при якiй банк користуiться, в основному, чужими грошима, а власнi кошти служать, передусiм, для страхування iнтересiв вкладникiв i кредиторiв банку, а також для покриття поточних збиткiв вiд банкiвськоi дiяльностi. РЖнакше кажучи, власний капiтал комерцiйного банку виконуi захисну функцiю, а функцiя забезпечення оперативноi дiяльностi для власного банкiвського капiталу i другорядною [47].

Залученi кошти комерцiйного банку - це кошти, якi банк залучаi на вклади i депозити. Депозит (вклад) - це кошти в безготiвковiй чи готiвковiй формi, що надаються фiзичними чи юридичними особами в управлiння банку на чiтко визначений строк та пiд процент i оформлюються вiдповiдною угодою. Юридичною особливiстю залучених коштiв i те, що на перiод дii строку залучення кошти залишаються власнiстю позичальника-кредитора i можуть бути поверненi (вiдiзванi) за першою вимогою кредитора (вкладчика).

До запозичених коштiв комерцiйного банку належать кошти, отриманi вiд емiсii i продажу облiгацiй, та кредити, отриманi у iнших банкiв, в тому числi в Нацiональному банку Украiни. Юридичною особливiстю запозичених коштiв i те, що на перiод дii строку запозичення кошти i тимчасовою власнiстю банку i не можуть бути поверненi за вимогою кредитора.

Залученi та запозиченi кошти комерцiйного банку i платними ресурсами, цiна на якi залежить вiд iх виду, суми, валюти та строку залучення (запозичення).

До депозитiв (залучених коштiв) банку належать залишки коштiв на поточних, бюджетних i розрахункових рахунках клiiнтiв, ощаднi та строковi вклади фiзичних i юридичних осiб, вклади до запитання, рiзнi види депозитних рахункiв, таких як умовнi, заставнi, брокерськi, цiльовi депозити, депозити в iноземнiй валютi, а також кошти на кореспондентських рахунках iнших банкiв (лоро-рахунки). Усi цi джерела коштiв подiляються на двi групи: трансакцiйнi та ощаднi депозити. Ознакою трансакцiйних депозитiв i право клiiнта на переказ грошей в iншу банкiвську установу та використання цього права на регулярнiй основi. Тому трансакцiйнi депозити i найбiльш рухливою частиною банкiвських пасивiв. Ощаднi депозити не мають цiii ознаки, вони стiйкiшi як джерела фiнансування, але iх залучення коштуi банку бiльше, оскiльки з зростанням термiну залучення депозиту зростаi вiдсоткова ставка його вартостi.

Таким чином, проблема забезпечення платоспроможностi банку, тобто своiчасного повернення залучених та запозичених коштiв, полягаi в одночасному вирiшенню наступних задач [44]:

1. Розташування отриманих ресурсiв в активнi операцii оптимального ризику з точки зору прибутковостi активних операцiй та мiнiмiзацii ризику неповернення коштiв, розмiщених в активнi операцii, та нарахованих процентiв за iх користування.

2. Розрахунок максимально допустимоi частки розташування отриманих ресурсiв в активнi процентнi операцii та в високолiквiднi безпроцентнi активи - готiвковi кошти та безготiвковi кошти на кореспондентських рахунках, якi забезпечують оперативну платiжну дiяльнiсть клiiнтiв банку та створення обовтАЩязкових резервiв в НБУ в залежностi вiд сум запозичених ресурсiв.

3. Наявнiсть вiльного власного капiталу у високолiквiдних формах, який дозволяi покрити можливi ризики втрат частки коштiв клiiнтiв, розташованих в активнi операцii банку.

4. Забезпечення розташування запозичених ресурсiв в активнi операцii зi строками, якi дозволяють своiчасно перевести розташованi кошти (повернення кредитiв, погашення цiнних паперiв та iнше) в платiжнi високолiквiднi кошти для повернення iх позичальнику (клiiнту банка) на його вимогу чи згiдно договорних строкiв.

Лiквiднiсть комерцiйного банку характеризуi його здатнiсть перетворити фiнансовi чи матерiальнi активи у грошовi кошти з метою вчасного виконання зобовтАЩязань перед вкладниками [43, с.49].

Банкiвська лiквiднiсть залежить вiд структури та стабiльностi депозитноi бази банку, достатностi капiталу, якостi активiв, фiнансового стану позичальникiв, репутацii банку, яка впливаi на здатнiсть швидкого запозичення коштiв на ринку. На рiвень лiквiдностi банку впливаi комплекс чинникiв загальноекономiчного характеру, таких як грошово-кредитна полiтика, стан грошового обiгу, можливiсть запозичення коштiв в ЦБ, регулятивнi обмеження в краiнi тощо.

Лiквiднiсть комерцiйного банку - це здатнiсть банку вчасно погасити своi фiнансовi зобов'язання за рахунок наявних у нього наявних коштiв, продажу активiв чи мобiлiзацii ресурсiв з iнших джерел. Однiiю з центральних завдань управлiння комерцiйним банком i пiдтримка оптимального спiввiдношення мiж лiквiднiстю банку i його прибутковiстю, прибутковiстю його операцiй. Вимоги пiдтримки лiквiдностi вступають у протирiччя з задачею максимiзацii доходу на одиницю активiв; тому так важливо оптимальне сполучення надiйностi дiй разом iз забезпеченням прибутковостi вiд операцiй.

З врахуванням цього у свiтовiй банкiвськiй теорii i практицi лiквiднiсть прийнята розумiти як "запас" чи як "потiк". При цьому лiквiднiсть як "запас" мiстить у собi визначення рiвня можливостi комерцiйного банку виконувати своi зобов'язання перед клiiнтами у визначений конкретний момент часу шляхом змiни структури активiв на користь iх високолiквiдних статей за рахунок наявних у цiй галузi невикористаних резервiв.

Лiквiднiсть як "потiк" аналiзуiться з погляду динамiки, що припускаi оцiнку здатностi комерцiйного банку протягом визначеного перiоду часу змiнювати сформований несприятливий рiвень лiквiдностi чи запобiгати погiршенню досягнутого, об'iктивно необхiдного рiвня лiквiдностi (зберiгати його) за рахунок ефективного управлiння вiдповiдними статтями активiв i пасивiв, залучення додаткових позикових коштiв, пiдвищення фiнансовоi стiйкостi банку шляхом зростання доходiв.

Таким чином, кожен комерцiйний банк повинен самостiйно забезпечувати пiдтримку своii лiквiдностi на заданому рiвнi на основi як аналiзу ii стану, що складаiться на конкретнi перiоди часу, так i прогнозування результатiв дiяльностi i проведення в наступному науково обТСрунтованоi економiчноi полiтики в областi формування статутного капiталу, фондiв спецiального призначення i резервiв, залучення позикових коштiв стороннiх органiзацiй, здiйснення активних кредитних операцiй.

Для здiйснення операцiйноi дiяльностi, зв'язаноi з залученням коштiв i iхнiм розмiщенням в умовах ринковоi невизначеностi майбутнього попиту i надходжень готiвкових коштiв за певний перiод, банку потрiбнi кошти в iх лiквiднiй формi, тобто такi активи, що могли б бути легко i швидко перетворенi в готiвку з невеликим ризиком утрат чи узагалi без нього.

Поняття лiквiдностi банку тiсно повтАЩязане з лiквiднiстю його балансу. Лiквiднiсть балансу визначаiться спiввiдношенням вимог (статей активу) та зобовтАЩязань (статей пасиву). Оскiльки баланс складаiться на певну дату, то лiквiднiсть балансi i оцiнкою стану банкiвськоi лiквiдностi на визначену дату. Отже, лiквiднiсть банкiвського балансу i складовою частиною лiквiдностi банку. Водночас лiквiднiсть балансу i лише необхiдною, але не достатньою умовою лiквiдностi банку [43].

Поняття лiквiдностi повтАЩязуiться з активами банку. Пiд лiквiднiстю активiв розумiють iх здатнiсть швидко та без суттiвого зниження вартостi перетворюватися в грошову форму. За ступенем лiквiдностi (тобто легкостi перетворення у грошовi кошти) банкiвськi активи подiляють на групи [40]:

Високолiквiднi активи - активи, якi знаходяться в готiвковiй формi або можуть бути швидко реалiзованi на ринку. Це - готiвковi кошти, дорожнi чеки, банкiвськi метали, кошти на рахунках в iнших банках, державi цiннi папери.

Лiквiднi активи - активи, якi можуть бути перетворенi в грошову форму протягом певного перiоду часу (наприклад 30 днiв). До цiii групи вiдносять платежi на користь банку з термiнами виконання в зазначений перiод, такi як кредити, в тому числi i мiжбанкiвськi, дебiторська заборгованiсть, iншi цiннi папери (крiм високолiквiдних), якi обертаються на ринку.

Низьколiквiднi активи - простроченi, пролонгованi та безнадiйнi кредити, безнадiйна дебiторська заборгованiсть, цiннi папери, якi не обертаються на ринку, господарськi матерiали, будинки, споруди та iншi основнi фонди.

Попит на лiквiднi засоби в банках для забезпечення платоспроможностi пiдвищуiться з таких основних причин:

зняття клiiнтами коштiв зi своiх рахункiв;

надходження кредитних заявок, якi банк вирiшуi задовольнити;

настання строкiв погашення заборгованостi за позиками, одержаними банком;

настання термiнiв платежiв до бюджету;

виплата дивiдендiв акцiонерам.

Отже, потреба в лiквiдних коштах може виникнути як при здiйсненнi пасивних операцiй банку, так i внаслiдок проведення активних операцiй, якщо рiшення про розмiщення коштiв приймаiться ранiше, нiж знайдено вiдповiднi джерела фiнансування.

Джерелами покриття потреби в лiквiдних коштах i наступнi:

надходження коштiв на рахунки клiiнтiв банку на перiод до iх використання клiiнтом;

настання строкiв погашення наданих банком кредитiв;

продаж активiв;

доходи вiд надання недепозитних банкiвських послуг;

залучення депозитних вкладiв вiд фiзичних та юридичних осiб;

запозичення коштiв на грошовому ринку.

Джерела поповнення лiквiдних коштiв подiляються на внутрiшнi та зовнiшнi. До внутрiшнiх джерел належать накопиченi лiквiднi активи, величину яких можна визначити за балансом. Перетворення активiв банку в лiквiдну форму (готiвковi чи безготiвковi кошти) може вiдбуватися автоматично з настанням строкiв погашення кредитiв чи цiнних паперiв, сплати вiдсоткiв за користування кредитом, повернення дебiторськоi заборгованостi, одержання дивiдендiв вiд пайовоi участi в iнших пiдприiмствах тощо. Цей процес банк може достатньо точно передбачити та спланувати.

До зовнiшнiх джерел поповнення лiквiдних коштiв належать залучення депозитiв та запозичення на грошовому ринку. На вибiр зовнiшнiх джерел поповнення лiквiдностi впливають такi характеристики, як доступнiсть, вiдносна вартiсть коштiв, термiновiсть та тривалiсть потреби в лiквiдних засобах, правила регулювання, обмеження. Основними джерелами запозичення лiквiдних коштiв для банкiв i мiжбанкiвськi позики, угоди РЕПО, депозитнi сертифiкати, позики в iвровалютi та механiзм рефiнансування операцiй комерцiйного банку центральним банком. Пiдтримання лiквiдностi за рахунок зовнiшнiх джерел супроводжуiться ризиком змiни вiдсоткових ставок.

Через високу вартiсть внутрiшнiх джерел та значну ризикованiсть зовнiшнiх джерел поповнення лiквiдних коштiв на практицi бiльшiсть банкiв зупиняють свiй вибiр на компромiсному варiантi. В такому разi частина попиту на лiквiднi засоби задовольняiться за рахунок внутрiшнiх джерел, а решта - за допомогою проведення операцiй запозичення коштiв на ринку (зовнiшнiх джерел).

Сутнiсть проблеми банкiвськоi лiквiдностi полягаi в тому, що попит на лiквiднi засоби рiдко дорiвнюi iх пропозицii в будь-який момент часу, тому банк постiйно маi справу або з дефiцитом лiквiдних коштiв, або з iх надлишком. Дефiцит лiквiдних засобiв призводить до порушення нормативних вимог центральних банкiв, штрафних санкцiй i - що найбезпечнiше для банку - до втрати депозитiв.

Надмiрна лiквiднiсть породжуi дилему тАЬлiквiднiсть - прибутковiстьтАЭ, адже найбiльш лiквiднi активи не генерують доходiв. Якщо фактична лiквiднiсть значно перевищуi необхiдний рiвень або встановленi нормативи, то дiяльнiсть банку негативно оцiнюiться акцiонерами з погляду не повнiстю використаних можливостей для отримання прибутку.

Банкiвська лiквiднiсть вiдiграi життiво важну роль як у дiяльностi самих банкiв, так i у фiнансовiй системi краiни. Без лiквiдностi банк не може виконувати своi функцii i проводити операцii з обслуговування клiiнтiв, тому вирiшення проблем лiквiдностi повинно мати найвищий прiоритет у роботi банку. Щоденна робота з пiдтримки достатнього рiвня платоспроможностi та лiквiдностi i неодмiнною умовою самозбереження та виживання банку. Недостатнiй рiвень лiквiдностi часто стаi першою ознакою наявностi у банка серйозних фiнансових труднощiв.

З огляду на винятково важливу роль лiквiдностi в життiдiяльностi банку та пiдтримцi рiвноваги банкiвськоi системи в цiлому в багатьох краiнах органами банкiвського нагляду та законодавством передбачено встановлення нормативiв лiквiдностi. Банки зобовтАЩязанi пiдтримувати показники лiквiдностi не нижчими вiд певного рiвня (нормативу), що визначаiться з урахуванням нагромадженого досвiду та конкретних економiчних умов у краiнi.

Дотримання нормативiв i необхiдною, але не достатньою умовою ефективного управлiння лiквiднiстю. З банкiвською лiквiднiстю повтАЩязане широке коло питань, якi не можуть бути вирiшенi лише встановленням мiнiмальних вимог до рiвня лiквiдних коштiв. Ефективнiсть процесу управлiння банкiвською лiквiднiстю оцiнюiться за двома основними характеристиками: швидкiстю перетворення активiв у грошову форму i задоволення потреби в готiвкових коштах (часовий компонент) та вартiстю пiдтримки певного рiвня лiквiдностi (вартiсний компонент). Адже найбiльш стабiльнi джерела коштiв потребують найвищих витрат, а найбiльш лiквiднi активи - непрацюючi та низькодоходнi.

Метою аналiзу лiквiдностi банку i оцiнка та прогнозування можливостей банку щодо своiчасного виконання своiх зобовтАЩязань за умови збереження достатнього рiвня прибутковостi. Перед банком постаi завдання пошуку оптимального спiввiдношення мiж активами i зобовтАЩязаннями як з погляду забезпечення потреб лiквiдностi, так i щодо iх доходностi та вартостi.

Система управлiння банкiвською лiквiднiстю складаiться з пiдсистеми стратегiчного управлiння i планування та пiдсистеми оперативного управлiння i монiторингу лiквiдностi. Формування пiдсистеми стратегiчного управлiння лiквiднiстю маi вiдбуватися в контекстi загальноi стратегii банку i базуватися на обраних ним принципах i пiдходах до управлiння активами i пасивами. Оскiльки вибiр загальних стратегiй управлiння банком незначний - iх лише двi, - то це стосуiться i лiквiдностi. Першу стратегiю спрямовано на максимiзацiю прибуткiв, а отже, свiдоме прийняття пiдвищеного ризику незбалансованоi лiквiдностi. Друга маi на метi мiнiмiзацiю ризику незбалансованоi лiквiдностi та стабiлiзацiю прибуткiв.

Пiдсистему оперативного управлiння лiквiднiстю спрямовано на визначення щоденноi потреби в лiквiдних коштах i вибiр рацiональних джерел iх поповнення для прийняття обгрунтованих управлiнських рiшень. Основнi етапи оперативного управлiння лiквiднiстю:

контроль за дотриманням обов'язкових нормативiв лiквiдностi;

визначення планового перiоду для оцiнювання потреб лiквiдностi;

розподiл планового перiоду на iнтервали згiдно зi строками виконання активiв i зобов'язань;

групування активiв i пасивiв банку за строками;

прогнозування обсягiв i строкiв проведення активних i пасивних операцiй банку у межах обраного перiоду;

обчислення розриву лiквiдностi (фактичного та прогнозованого) у кожному iз зафiксованих iнтервалiв;

обчислення сукупного (кумулятивного) розриву лiквiдностi впродовж планового перiоду;

складання плану дiй у разi виникнення дефiциту або позитивного сальдо лiквiдностi;

монiторинг лiквiдноi позицii банку.

У процесi формування систем управлiння банкiвською лiквiднiстю ефективнiсть процесу потрiбно оцiнювати за двома основними параметрами: швидкiстю перетворення активiв у грошову форму i задоволення потреби в готiвкових коштах (часовий компонент) i вартiстю пiдтримки певного рiвня лiквiдностi (вартiсний компонент). Адже найстабiльнiшi джерела коштiв потребують найвищих витрат, а найлiквiднiшi активи - непрацюючi та низькодохiднi.

У практичнiй дiяльностi банки застосовують три основнi стратегii управлiння лiквiднiстю, якi по сутi i проявом загальних пiдходiв до управлiння активами i пасивами банку:

стратегiя трансформацii активiв (управлiння лiквiднiстю через активи);

стратегiя запозичення лiквiдних засобiв (управлiння лiквiднiстю через пасиви);

стратегiя збалансованого управлiння лiквiднiстю (через активи i пасиви).

Кожна зi стратегiй маi своi переваги i хиби, а економiчна доцiльнiсть iх застосування визначаiться характеристиками банкiвських портфелiв, станом фiнансових ринкiв, особливостями зовнiшнього середовища.

(А) Стратегiя трансформацii активiв.

Сутнiсть цього пiдходу полягаi в нагромадженнi високолiквiдних активiв, якi повнiстю забезпечують потреби лiквiдностi банку. У разi виникнення попиту на лiквiднi засоби активи продаються доти, доки не будуть задоволенi потреби у грошових коштах. Отже, вiдбуваiться перетворення (трансформацiя) активiв у форму резервiв. За такого пiдходу лiквiднiсть характеризуiться як запас. Водночас активи повиннi мати таку властивiсть, як стабiльнiсть цiн (тобто можливiсть продажу значноi iх кiлькостi без суттiвого зниження цiни), а також мати лiквiдний вторинний ринок для швидкого перетворення на грошi. При використання стратегii трансформацii активiв необхiдно:

визначити оптимальне для банку спiввiдношення високолiквiдних i загальних активiв з урахуванням стабiльностi ресурсноi бази;

здiйснювати порiвняльний аналiз цiновоi динамiки на ринках, придатних для реалiзацii активiв (якщо такий вибiр iснуi).

Управлiння лiквiднiстю через управлiння активами - традицiйний i найпростiший пiдхiд. Здебiльшого таку стратегiю використовують невеликi банки, якi не мають широких можливостей запозичення коштiв i доступу на грошовi ринки. Стратегiя трансформацii активiв оцiнюiться як менш ризикова порiвняно з iншими, але водночас i досить дорога з погляду вартостi. Продаж активiв супроводжуiться певними витратами (комiсiйнi, брокерськi, бiржовi внески та iн), а також призводить до погiршення стану балансу, оскiльки продаються низькоризиковi активи. Крiм того, банк втрачаi майбутнi доходи, якi могли б бути згенерованi такими активами. РЖнодi банк змушений продавати активи за зниженими ринковими цiнами, якщо виникаi нагальна потреба у грошових коштах. Пiдтримка великого запасу лiквiдних коштiв у цiлому знижуi показники прибутковостi банку.

(Б) Стратегiя запозичення лiквiдних коштiв.

Змiст цього пiдходу полягаi в запозиченнi коштiв у кiлькостi, достатнiй для повного покриття потреб у лiквiдних засобах. Позики здiйснюють лише пiсля виникнення попиту на грошовi кошти, щоб уникнути нагромадження високолiквiдних активiв, якi приносять низькi доходи. Якщо попит пiдвищуiться, банк запозичуi кошти за вищою ставкою, доки повнiстю не задовольнить потребу в лiквiдних засобах. За такого пiдходу до управлiння лiквiднiсть характеризуiться як тАЬпотiктАЭ, а не як тАЬзапас". Необхiдною умовою застосування стратегii запозичення лiквiдностi i досить високий ступiнь розвитку фiнансових ринкiв, якi дають змогу в будь-який час i в будь-яких кiлькостях позичати лiквiднi кошти. У мiжнароднiй практицi цей пiдхiд застосовуiться з 60-х рокiв. Саме на цей перiод припав бурхливий розвиток мiжнародних ринкiв грошей i мiжбанкiвських ринкiв. Основними джерелами запозичення лiквiдних коштiв для банкiв i мiжбанкiвськi позики, угоди РЕПО, депозитнi сертифiкати, позики в iвровалютi та механiзм рефiнансування операцiй комерцiйного банку центральним банком.

Стратегiя запозичення лiквiдностi потребуi адекватноi аналiтичноi пiдтримки, яка включаi:

прогнозний аналiз потреби банку у лiквiдних коштах через порiвняння вхiдних i вихiдних грошових потокiв;

прогнозування стану фiнансових ринкiв i прогнозний аналiз вартостi пiдтримки лiквiдноi позицii;

iнварiантний аналiз рiзних джерел запозичення лiквiдних коштiв за такими параметрами, як доступнiсть, вiдносна вартiсть, вiдповiднiсть строкiв залучення та тривалостi потреби в лiквiдних коштах, правила регулювання, обмеження на використання;

вибiр оптимального варiанта пiдтримки лiквiдноi позицii та обгрунтування управлiнських рiшень.

Великi мiжнароднi банки найчастiше використовують таку стратегiю у процесi управлiння лiквiднiстю, iнодi повнiстю задовольняючи потребу в лiквiдних засобах саме в такий спосiб. Управлiння лiквiднiстю через управлiння пасивами оцiнюiться як найбiльш ризикова стратегiя, оскiльки супроводжуiться пiдвищенням ризику змiни вiдсоткових ставок i ризику доступностi запозичених коштiв. Це означаi, що вартiсть пiдтримки лiквiдностi таким способом може бути i нижчою, нiж у разi застосування iнших методiв, i набагато вищою. Часто банки змушенi робити позики за невигiдною цiною або в перiод, коли зробити це непросто. Крiм того, банковi, який маi проблеми з лiквiднiстю, важче знайти кредитора, а вартiсть позики вiдчутно зростаi.

(В) Стратегiя збалансованого управлiння лiквiднiстю.

Згiдно зi збалансованим пiдходом до управлiння лiквiднiстю частина попиту на лiквiднi засоби задовольняiться за рахунок нагромадження високолiквiдних активiв, а решта - за допомогою проведення операцiй запозичення коштiв. Для зниження ризиковостi банки часто укладають попереднi угоди про вiдкриття кредитних лiнiй з iмовiрними кредиторами, що допомагаi вчасно забезпечити непередбаченi потреби в лiквiдних коштах. Через високу вартiсть стратегii трансформацii активiв i ризиковiсть стратегii запозичення бiльшiсть банкiв зупиняють свiй вибiр на компромiсному варiантi управлiння лiквiднiстю - стратегii iнтегрованого управлiння активами i пасивами.

Аналiтична пiдтримка цiii стратегii управлiння лiквiднiстю найскладнiша i включаi цiлий комплекс завдань:

аналiз стабiльностi ресурсноi бази банку з урахуванням диференцiацii джерел фiнансування;

визначення за результатами аналiзу оптимального для банку ступеня вiдповiдностi джерел фiнансування та напрямiв розмiщення активiв;

аналiтичне обгрунтування оптимального спiввiдношення мiж накопиченням високолiквiдних активiв i можливостями iх запозичення на ринках;

прогнозний аналiз потреби у лiквiдних коштах i прогнозування стану грошових ринкiв i з погляду динамiки вiдсоткових ставок, i з погляду доступностi джерел поповнення лiквiдностi;

iнварiантний аналiз напрямiв пiдтримки лiквiдноi позицii банку;

аналiтичне обгрунтування доцiльностi укладання попереднiх угод про вiдкриття кредитних лiнiй з iмовiрними кредиторами для зниження ризику незбалансованоi лiквiдностi.

Перевагою цiii стратегii i гнучкiсть, яка даi змогу менеджменту вибирати найвигiднiше поiднання рiзних джерел поповнення лiквiдних коштiв залежно вiд економiчних умов i змiн у ринкових цiнах.

Питання вибору рацiональноi стратегii управлiння лiквiднiстю залишаiться дискусiйним вже принаймнi впродовж двох столiть. Традицiйно вважалося, що строки розмiщення активiв i залучення зобов'язань мають збiгатися, що даi змогу досягти рiвноваги мiж попитом лiквiдних коштiв та iхньою наявнiстю. У банкiвськiй практицi цей пiдхiд (стратегiя мiнiмiзацii ризику незбалансованоi лiквiдностi) отримав назву "золотого банкiвського правила".

З розвитком фiнансових ринкiв теорiя повноi збалансованостi активiв i пасивiв для пiдтримання лiквiдностi втратила свою актуальнiсть, адже банки здобули широкi можливостi у будь-який час поповнювати лiквiднi кошти через iх запозичення на ринку, завдяки чому ризик втрати лiквiдностi суттiво знизився. Проте на вiдмiну великих мiжнародних банкiв, якi надають перевагу саме стратегii запозичення лiквiдних коштiв, далеко не всi банкiвськi установи мають необмежений доступ до джерел поповнення лiквiдностi i серед них банки, якi працюють на ринках, що розвиваються (до них належать i украiнськi). Тому в процесi створення системи управлiння лiквiднiстю перед бiльшiстю

Вместе с этим смотрят:

РЖнвестицiйна дiяльнiсть комерцiйного банку та ii вплив на його фiнансовий стан

РЖнкорпорацiя та консолiдацiя як первиннi форми систематизацii банкiвського законодавства Украiни

РЖпотечне кредитування як механiзм залучення фiнансових ресурсiв для пiдприiмницькоi дiяльностi

РЖсторiя свiтовоi банкiвськоi системи

Автоматизацiя в банкiвськiй сферi