РЖнвестицiйна полiтика банкiв в Украiнi

Р Е Ф Е Р А Т

Курсова робота включаi: 90 сторiнок, 8 таблиць, 12 рисункiв, 17 формул, 42 джерела.

Предметом дослiдження i iнвестицiйна полiтика банкiв в Украiнi.

Об¢iктом дослiдження i данi КБ тАЬНадратАЭ.

Мета i завдання дослiдження визначаються як розглядання iнвестицiй та iх роль в умовах трансформацii економiчноi системи Украiни, комплексному аналiзi виконання iнвестицiйних операцiй банками Украiни, шляхами вдосконалення банкiвських iнвестицiй на сучасному етапi розвитку банкiвськоi системи Украiни.

Методи дослiдження: статистичний, аналiтичний, методичний, логiчний, аналiзу i синтезу.

В першому роздiлi розглянутi теоретичну основу iнвестицii та iх мiсце в кономiчнiй системi держави.

В другому роздiлi дослiджено дiяльнiсть КБ тАЮНадратАЭ, а саме особливостi iнвестицiйноi дiяльностi та аналiз виконання iнвестицiйних операцiй банку.

В третьому роздiлi розглянуто концептуальнi пiдходи до управлiння банкiвського iнвестицiйного портфеля, впровадження новоi технологii трансформацii пасивiв для подальшого фiнансування iнвестицiйних ресурсiв.

Ключовi слова: БАНКРЖВСЬКРЖ РЖНВЕСТИЦРЖРЗ, РЖНВЕСТИЦРЖЙНРЖ РЕСУРСИ, РЖНОВАЦРЖРЗ, ГРОШОВРЖ КАПРЖТАЛИ, РЕФОРМУВАННЯ, ТРАНiОРМАЦРЖЯ.

ЗМРЖСТ

ВСТУП

РОЗДРЖЛ 1. РЖНВЕСТИЦРЖРЗ ТА РЗХ РОЛЬ В УМОВАХ ТРАНiОРМАЦРЖРЗ ЕКОНОМРЖЧНОРЗ СИСТЕМИ УКРАРЗНИ

1.1. РЖнвестицii та iх мiсце в економiчнiй системi

1.2. Особливостi прийняття управлiнських рiшень щодо iнвестицiйних та iновацiйних процесiв в Украiнi

1.3. Сучаснi проблеми банкiвського iнвестування

1.4. Технiко-економiчна характеристика КБ тАЬНадра

РОЗДРЖЛ 2. КОМПЛЕКСНИЙ АНАЛРЖЗ ВИКОНАННЯ РЖНВЕСТИЦРЖЙНИХ ОПЕРАЦРЖЙ БАНКАМИ УКРАРЗНИ

2.1. Органiзацiйно-економiчна сутнiсть iнвестицiйноi дiяльностi банкiв

2.2. Дослiдження узагальнюючих показникiв iнвестицiйноi дiяльностi банкiв Украiни

2.3. Особливостi iнвестицiйноi дiяльностi та аналiз виконання iнвестицiйних операцiй банку тАЬНадра

РОЗДРЖЛ 3. ШЛЯХИ ВДОСКОНАЛЕННЯ БАНКРЖВСЬКИХ РЖНВЕСТИЦРЖЙ НА СУЧАСНОМУ ЕТАПРЖ РОЗВИТКУ БАНКРЖВСЬКОРЗ СИСТЕМИ УКРАРЗНИ

3.1. Концептуальнi пiдходи до управлiння банкiвського iнвестицiйного портфеля

3.2. Впровадження новоi технологii трансформацii пасивiв для подальшого фiнансування iнвестицiйних ресурсiв

3.3. Шляхи зниження iнвестицiйних ризикiв у банках Украiни

ВИСНОВКИ

СПИСОК ВИКОРИСТАНИХ ДЖЕРЕЛ

ВСТУП

РЖнвестицiйна криза в Украiнi, яка маi затяжний характер, настирлива потреба економiки у фiнансових ресурсах, нагромаджених населенням i банками, вимагають залучення коштiв в iнвестицiйнi процеси. Очевидною i роль банкiвськоi системи Украiни у забезпеченнi економiки краiни iнвестицiйними коштами.

По мiрi скорочення обсягiв бюджетного фiнансування економiки Украiни роль банкiвських iнвестицiй у забезпеченнi глибоких структурних перетворень iнвестицiйноi сфери буде неухильно зростати, а сама банкiвська система повинна бути готовою до здiйснення велико-масштабних iнвестицiй, у тому числi безпосередньо у виробництво. Банкiвськi iнвестицii, якi знаходяться у тiсному взаiмозв¢язку з грошовим сектором економiки i пропозицiй грошових коштiв з боку банкiвськоi системи. Зрештою, на практицi абсолютноi рiвноваги економiчноi системи не може бути досягнуто, але вiдносна збалансованiсть розвитку окремих елементiв економiчного органiзму повинна постiйно пiдтримуватись.

Як похiдне поняття категорii тАЬiнвестицiiтАЭ, банкiвськi iнвестицii акумулюють у собi суттiвi властивостi iнвестицiй взагалi, хоча вони одночасно характеризуються i специфiчними формами свого вияву. Тому дослiдження економiчного змiсту банкiвських iнвестицiй неможливе без взаiмопов¢язаного i взаiмообумовленого розгляду iх на фонi розкриття суттiвих ознак деяких загальних категорiй iнвестицiйних вiдносин. Слiд зауважити, що для сучасного розумiння банкiвських iнвестицiй доцiльно також проаналiзувати дiалектику наукових пiдходiв до розкриття змiсту, форм, методiв i принципiв руху iнвестицiй в економiку як вкладень капiтального характеру.

В Украiнi неможливо домогтись бiльш-менш рiвномiрного пiдйому економiки, спираючись тiльки на останнi досягнення науково-технiчного прогресу, на це просто не вистачить фiнансових ресурсiв. Забезпечити динамiзм усього народного господарства при обмежених ресурсах можна, тiльки використовуючи всi технiчнi засоби, прогресивнi стосовно рiвня розвитку виробничих сил.

У справi пiдтримки структурних перетворень необхiдно виходити з принципу фiнансовоi пiдтримки насамперед життiздатних виробничих структур, пiдприiмств i органiзацiй, що вже адаптувалися до нових реалiй економiчного життя, здатнi ефективно використовувати ресурси i на цiй основi потягом найкоротшого часу збiльшити обсяги виробництва. Тому розглядання теми цiii дипломноi роботи i актуальною i потребуi подальшого дослiдження.

Об¢iктом дослiдження i данi КБ тАЬНадратАЭ.

Мета i завдання дослiдження визначаються як розглядання iнвестицiй та iх роль в умовах трансформацii економiчноi системи Украiни, комплексному аналiзi виконання iнвестицiйних операцiй банками Украiни, шляхами вдосконалення банкiвських iнвестицiй на сучасному етапi розвитку банкiвськоi системи Украiни.

В роботi використаннi такi закони ти нормативнi акти: Закон Украiни тАЬПро промислово-фiнансовi групи в УкраiнiтАЭ вiд 21.11.95 № 437/95-ВР; Закон Украiни тАЬПро банки i банкiвську дiяльнiстьтАЭ; Закон тАЬПро цiннi папери та фондову бiржутАЭ; Закон Украiни тАЬПро iпотечне кредитування, операцii з консолiдованим iпотечним боргом та iпотечнi сертифiкатитАЭ.

Серед авторiв якi зробити внесок у розкриття цiii проблеми необхiдно зазначити Мороза А. М., Васюренко О. В., Луцiва Б. Л.

Практичне значення роботи, це одержання результатiв в впровадженнi новоi технологii трансформацii пасивiв для подальшого фiнансування iнвестицiйних ресурсiв.

РОЗДРЖЛ 1. РЖНВЕСТИЦРЖРЗ ТА РЗХ РОЛЬ В УМОВАХ ТРАНiОРМАЦРЖРЗ ЕКОНОМРЖЧНОРЗ СИСТЕМИ УКРАРЗНИ

1.1. РЖнвестицii та iх мiсце в економiчнiй системi

У системi вiдтворення, безвiдносно до ii суспiльноi форми, iнвестицiям належить найважливiша роль у справi вiдновлення i збiльшення виробничих ресурсiв, а отже, i в забезпеченнi визначених темпiв економiчного росту. Якщо представити суспiльне вiдтворення як систему виробництва, розподiлу, обмiну i споживання, то iнвестицii, головним чином, стосуються першоi ланки тАУ виробництва, i, можна сказати, складають матерiальну основу його розвитку.

Саме поняття iнвестицii (вiд лат. Investio тАУ вдягаю) означаi вкладення капiталу в галузi економiки в межах краiни i за кордоном. Розрiзняють фiнансовi (покупка цiнних паперiв) i реальнi iнвестицii (вкладення капiталу в промисловiсть, сiльське господарство, будiвництво, освiту та iнше).

Реальнi iнвестицii являють собою вкладення капiталу в яку-небудь галузь економiки чи пiдприiмство, результатом чого i утворення нового капiталу чи збiльшення наявного капiталу (будинки, устаткування, товарно-матерiальнi запаси i т.д.). фiнансовi ж тАУ вкладення капiталу (державного чи приватного) в акцii, облiгацii, iншi цiннi папери. Тут приросту реального капiталу не вiдбуваiться, вiдбуваiться лише покупка, передача титулу власностi. Маiмо, таким чином, трансфернi операцii (тобто операцii передачi).

Поняття iнвестицiйних ресурсiв охоплюi всi виробленi засоби виробництва, тобто усi види iнструмента, машини, устаткування, фабрично-заводськi, складськi, транспортнi засоби i мережу збуту продукцii, що використовуються у виробництвi товарiв i послуг та доставцi iх до кiнцевого споживача. Процес виробництва i накопичення засобiв виробництва називаiться iнвестуванням.

РЖнвестицiйнi товари (засоби виробництва) вiдрiзняються вiд товарiв споживання тим, що останнi задовольняють потреби безпосередньо, тодi як першi роблять це опосередковано, за своiм змiстом iнвестицii представляють той капiтал, за допомогою якого збiльшуiться нацiональне багатство. При цьому варто мати на увазi, що термiн тАЬкапiталтАЭ не означаi грошi. Щоправда, менеджери й економiсти, часто говорячи про тАЬкапiталтАЭ, мають на увазi грошi, що можуть бути використанi для закупiвлi машин, устаткування й iнших засобiв виробництва. Однак, грошi як такi нiчого не виробляють, а отже, iх не можна вважати економiчним ресурсом. Реальний капiтал тАУ iнструмент, машини, устаткування, будинки й iншi виробничi потужностi тАУ це економiчний ресурс; грошi, чи фiнансовий капiтал, не i таким ресурсом.

РЖнвестицii тАУ це те, що тАЬвiдкладаютьтАЭ на завтрашнiй день, щоб мати можливiсть бiльше споживати в майбутньому. Одна частина iнвестицiй тАУ це споживчi блага, що не використовуються в поточному перiодi, а вiдкладаються про запас (iнвестицii на збiльшення запасiв). РЖнша частина iнвестицiй тАУ це ресурси, що направляються на розширення виробництва (вкладення в машини, будинки та iншi споруди).

У системi нацiональних рахункiв Украiни статистика iнвестицiй (капiтальних вкладень) включаi тiльки матерiальнi витрати (на машини, будинки, споруди), але не враховуi найважливiшi iнвестицii в тАЬзнаннятАЭ, тАЬiнтелекттАЭ, науковi дослiдження й освiту. Подiбний пiдхiд при якому в iнвестицii включаються лише безпосередньо матерiальнi компоненти, не дозволяi точно визначати дiйсний обсяг iнвестицiй.

Таким чином, пiд iнвестицiями розумiють тi економiчнi ресурси, якi йдуть на збiльшення реального капiталу суспiльства, тобто на розширення чи модернiзацiю виробничого апарата. Це може бути зв¢язане з придбанням нових машин, будинкiв, транспортних засобiв, а також з будiвництвом шляхiв, мостiв i iнших iнженерних споруджень. Сюди варто включати i витрати на освiту, науковi дослiдження та пiдготовку кадрiв. Цi витрати являють собою iнвестицii в тАЬлюдський капiталтАЭ, якi на сучасному етапi розвитку економiки набувають усе бiльшого i бiльшого значення, тому що, у кiнцевому рахунку, саме результатом людськоi дiяльностi виступають i будинки, i спорудження, i машини, i устаткування, i, найголовнiше, основний фактор сучасного економiчного розвитку тАУ iнтелектуальний продукт, який визначаi економiчне становище краiни у свiтовiй iiрархii держав.

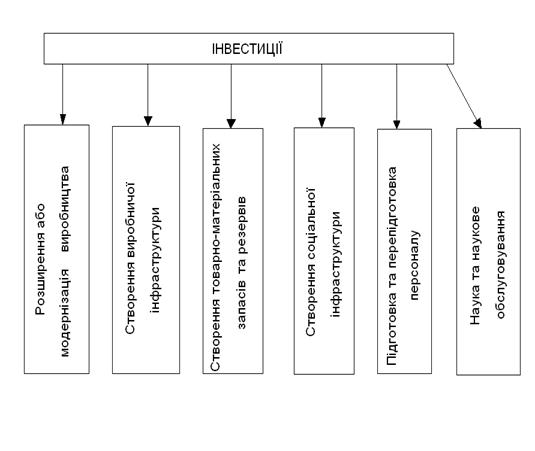

Структуру iнвестицiй можна представити за допомогою наступного рисунку 1.1.

Рис 1.1. Структура iнвестицiй

У системi вiдносин розширеного вiдтворення iнвестицii виконують найважливiшу структуроутворюючу функцiю. Вiд того, у якi галузi народного господарства вкладаються кошти для його розвитку, залежить майбутня структура економiки: чи будуть переважати машино-будiвнi заводи, що випускають сiльгосптехнiку, чи машино-будiвнi заводи, що випускають вiйськову технiку i спорядження. Чи перевага буде на боцi будiвельних фiрм, що спецiалiзуються на зведеннi великих виробничих комплексiв, чи на сторонi будiвельних фiрм, що зводять комфортне житло.

Приватнi iнвестицii, в основному, цiлком зосередженi на задачi одержання прибутку. Отже, рiвнем прибутковостi кожноi окремоi галузi економiки, пiдгалузi, окремого пiдприiмства визначаiться i рiвень iнвестицiйноi привабливостi даноi галузi, пiдгалузi, пiдприiмства.

Прибутковiсть тАУ це найважливiший структуроутворюючий критерiй, що визначаi прiоритетнiсть iнвестицiй. Недержавнi джерела iнвестицiй спрямованi насамперед на високорентабельнi галузi зi швидкою оборотнiстю капiталу. У цих умовах сфери економiки з повiльною окупнiстю вкладених коштiв залишаються недоiнвестованими. Надмiрне iнвестування призводить до iнфляцii (тАЬперегрiвутАЭ економiки), недостатнi ж тАУ до дефляцii. Цi крайнi полюси економiчноi полiтики повинна регулювати ефективна стратегiя в областi податкiв, державних витрат, кредитно-грошових i фiнансово-бюджетних заходiв, що здiйснюються урядом.

Перехiд до ринкових вiдносин в iнвестицiйнiй сферi насамперед стосуiться ii джерел. РЖнвестицii можуть здiйснюватися за рахунок власних фiнансових ресурсiв iнвестора (амортизацiйнi вiдрахування, прибуток, грошовi накопичення, заощадження громадян, юридичних осiб i iн.), залучених фiнансових ресурсiв iнвесторiв (банкiвськi, бюджетнi, облiгацiйнi кредити, а також кошти, отриманi вiд продажу акцiй, облiгацiй, пайових i iнших внескiв громадян i юридичних осiб), бюджетних iнвестицiйних асигнувань i запозичених фiнансових ресурсiв (кредити, позики).

Можна видiлити три основнi функцii, що виконують iнвестицii в економiчнiй системi:

1) забезпечення росту i якiсного удосконалення основного капiталу (фондiв) як на рiвнi окремоi фiрми, так i на рiвнi нацiональноi економiки в цiлому;

2) здiйснення прогресивних структурних економiчних зрушень, що стосуються найважливiших народногосподарських пропорцiй: вiдтворювальних, галузевих, вартiсних;

3) реалiзацiя новiтнiх досягнень науково-технiчного прогресу i пiдвищення на цiй основi ефективностi виробництва на мiкро- i макрорiвнях.

Серед цих функцiй найважливiше значення маi оптимiзацiя генеральноi макроекономiчноi пропорцii тАУ спiввiдношення мiж накопиченням i споживанням у складi нацiонального доходу.

При розглядi проблем розширеного вiдтворення зазвичай акцентуiться увага на накопиченнi як основному важелi забезпечення економiчного росту i пiдвищення життiвого рiвня населення. При цьому iнвестицiйний процес вiдсуваiться на другий план, вiрнiше, вiн розглядаiться як складова частина процесу накопичення. Однак, таке ототожнення процесу накопичення i процесу iнвестування i не зовсiм правомiрним. Це хоча i багато в чому подiбнi, але все-таки рiзнi за своiм економiчним змiстом процеси. Вочевидь, що в економiчному аналiзi проблем розширеного вiдтворення процес формування фондiв накопичення i споживання не можна вiдривати вiд процесу вишукування i формування ресурсiв капiтальних вкладень. Процес вiдтворення обов¢язково вимагаi збалансування iнвестицiй, накопичення i споживання. Тому пошук шляхiв виходу з кризовоi ситуацii, що склалася в даний час в Украiнi, повинен передбачати поряд з вирiшенням iнших задач, досягнення збалансованостi найважливiшоi народногосподарськоi пропорцii: iнвестицiйний фонд тАУ фонд накопичення тАУ фонд споживання.

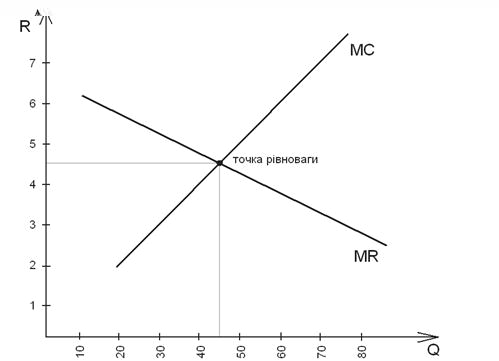

Теоретичну модель взаiмозв¢язку мiж цими фондами можна представити в такий спосiб.

По-перше, логiчною метою усього вiдтворювального процесу i споживання. Якщо iнвестицii i накопичення вiдриваються вiд цiii мети, то вони стають безглуздими i важким тягарем лягають на плечi народу, за рахунок якого повиннi вiдшкодовуватися цi нерацiональнi витрати. Оптимiзацiя економiчноi структури вимагаi, щоб накопичення й iнвестицii iз самого свого початку носили споживчий характер, у ближнiй чи далекiй перспективi.

По-друге, ще однiiю основною логiчною метою iнвестицiй i забезпечення росту нацiонального доходу, а в його складi тАУ фондiв накопичення i споживання. Причому цей рiст повинен здiйснюватися таким чином, щоб кожна додаткова одиниця капiтальних вкладень забезпечувала бiльший прирiст доходу, нiж витрати, що його викликали. Це непорушна вимога оптимального функцiонування економiки. Для аналiзу цiii залежностi доцiльно використовувати граничнi величини: граничнi капiтальнi вкладення i граничний дохiд. Виходимо з того, що кожний даний момент нарощування iнвестицiй супроводжуiться зниженням iхньоi вiддачi, тому граничний дохiд зменшуiться, у той час, як питомi капiтальнi витрати ростуть. Оптимум знаходиться на перетинi кривих граничного доходу i граничних iнвестицiйних витрат. На рисунку це можна представити в такий спосiб (рис 1.2.)

По-третi, оптимальне функцiонування передбачаi, що здiйснюванi iнвестицii не просто викликають рiст нацiонального доходу, але й обумовлюють збiльшення фонду народного споживання. Це може бути досягнуте при наступних умовах:

1) коли зберiгаiться постiйна норма накопичення, або;

2) коли вона знижуiться, але це зниження компенсуiться пiдвищенням вiддачi ресурсiв, що накопичуються.

Це, в свою чергу, вимагаi визначеноi iнвестицiйноi полiтики, що обумовлюi не просто економiчний рiст, але i вiдповiдний розподiл iнвестицiйних ресурсiв мiж сферами економiки таким чином, щоб це обумовлювало в однаковому ступенi рiст як iнвестицiйних галузей, так i галузей, що виробляють споживчi товари та послуги.

РЖснуi i зворотний зв¢язок, а саме: збiльшення нацiонального доходу i найважливiшим джерелом розширення iнвестицiйних вкладень. Отже, накопичення й iнвестицiйна дiяльнiсть тiсно взаiмозалежнi i взаiмообумовленi. Це наочно видно, коли ми розглядаiмо капiтальнi вкладення в динамiцi (за вiдповiдностi цiн) i порiвнюiмо iх з динамiкою нацiонального доходу в його фiзичному обсязi (тобто теж за умов вiдповiдностi цiн).

R - дохiд;

Q - обсяг iнвестицiй;

MC- граничнi iнвестицiйнi вкладення;

MR - граничний дохiд.

Рис 1.2. Спiввiдношення граничних iнвестицiйних вкладень i граничного доходу.

Вiд обсягу нацiонального доходу при визначенiй частцi накопичення залежить абсолютнi розмiри накопичення i капiтальних вкладень у розширене вiдтворення. Чим бiльше нацiональний дохiд, тим бiльшi i накопичення, а при визначенiй iх частцi тим бiльшi можуть бути i ресурси, що направляються в капiтальнi вкладення. РЖ навпаки, чим бiльшi капiтальнi вкладення i викликаний ними прирiст виробничих фондiв, тим бiльшi i можливостi росту фiзичного обсягу нацiонального доходу. При цьому дуже важливий рiвень ефективностi iнвестицiйних вкладень. Чим вище ефективнiсть iнвестицiй, чим скорiше i повнiше вони втiлюються в основнi фонди, тим вищий та прогресивнiший технiчний рiвень цих фондiв, чим краще якiсть виконуваних робiт, тим вище продуктивнiсть працi в нацiональнiй економiцi, зростання виробництва, збiльшення фiзичного обсягу нацiонального доходу.

Вибрати найбiльш ефективний метод виробництва, в остаточному пiдсумку, можна тiльки за допомогою здiйснення тiii чи iншоi iнвестицiйноi програми.

Дiiвiсть iнвестицiйноi дiяльностi як на мiкро-, так i на макрорiвнi, визначаiться ефективнiстю використання iнвестицiйних галузей. РЗхнiй технiчний рiвень, органiзацiя виробництва, розвиток пiдприiмництва, здатнiсть до освоiння iновацiй впливають на iнвестицiйний цикл, окупнiсть i вiддачу iнвестицiйних ресурсiв.

Основними напрямками iнвестицiйноi стратегii з точки зору максимальноi ефективностi тепер i в найближчому майбутньому будуть:

1) полiпшення вiдтворювальноi структури капiталовкладень, пiдвищення питомоi ваги витрат на технiчне переозброiння i реконструкцiю дiючих пiдприiмств за рахунок зменшення питомоi ваги нового будiвництва у виробничiй сферi;

2) вдосконалення технологiчноi структури капiтальних вкладень, збiльшення в iхньому складi питомоi ваги нового будiвництва у виробничiй сферi;

3) змiна галузевоi структури капiтальних вкладень з точки зору значного пiдвищення життiвого рiвня населення на користь галузей, що виробляють продукти харчування, предмети особистого споживання (сiльське господарство, галузi переробки, легка i харчова промисловiсть) та послуги;

4) прiоритетне забезпечення капiтальними вкладеннями перспективних напрямкiв науково-технiчного прогресу, якi сприяють зниженню ресурсо-затратностi виробництва i пiдвищенню якостi продукцii;

5) збiльшення обсягiв капiтальних вкладень на будiвництво комфортного житла й iнших об¢iктiв суспiльного користування i медичного забезпечення;

6) збалансованiсть iнвестицiйного циклу.

Без залучення до сучасного науково-технiчного прогресу Украiна залишиться в станi економiчноi вiдсталостi, яка буде неминуче збiльшуватиметься, але, одночасно з цим, поширення сучасноi технiки i технологii неможливо внаслiдок нинiшньоi фiнансовоi скрути, вiдсталоi структури економiки.

Особливого значення набуваi питання перепрофiлювання, консервацii, а в окремих випадках i закриття неефективних виробничих структур. Повинна бути спрощена процедура банкрутства, цiль якоi тАУ дати можливiсть кредиторам конфiскувати окремi активи пiдприiмств-банкрутiв.

У забезпеченнi широкого комплексу структурних перетворень у нацiональнiй економiцi, iнтеграцii фiнансового i промислового капiталу й активiзацii на цiй основi iнвестицiйного процесу особливого значення набувають фiнансово-промисловi групи, що будуть вiдiгравати ведучу роль у вирiшеннi найбiльш складних завдань перебудови украiнськоi економiки.

Розглядаючи основнi напрямки iнвестицiйноi дiяльностi на найближчу перспективу, слiд мати на увазi, що Украiна сама може виступати солiдним iнвестором за кордоном. РЗi iнвестицiйних сектор уже сьогоднi, а тим бiльше, у майбутньому може зайняти важливi позицii на ринках капiталiв iнших краiн. Насамперед у таких традицiйних для нас галузях як металургiя, електроенергетика, гiдротехнiчне i гiдромелiоративне будiвництва, будiвництва магiстральних трубопроводiв, автомобiльних i залiзничних колiй, морських портiв i термiналiв i т.п.

Основною метою структурноi перебудови народногосподарського комплексу Украiни повинна виступати адаптацiя його виробничих структур до умов економiчноi самостiйностi i ринкових механiзмiв, а також поступова iнтеграцiя у свiтовий ринок.

Головним критерiiм формування новоi галузевоi структури економiки повинно стати забезпечення оптимального використання наявних ресурсiв при максимально можливих темпах економiчного росту. З огляду на накопичений Украiною виробничий, кадровий i науково-технiчний потенцiали, необхiдно, щоб структурна перебудова ii економiки була орiiнтована на створення досить повних багатогалузевих господарських комплексiв. Але при цьому цiльовi настанови по створенню таких комплексiв, в остаточному пiдсумку, повиннi бути спрямованi не на досягнення самозабезпеченостi з бiльшостi видiв споживаноi продукцii, а на освоiння нових перспективних i конкурентноздатних виробництв для використання переваг мiжнародного подiлу працi i поглиблення iнтеграцii у свiтову економiчну структуру. Це означаi, що поява нових виробництв, вiдновлення i диверсифiкацiя iснуючих повиннi, зрештою, призвести до розширення обсягу, асортименту i якiсного полiпшення фiнансово-господарських операцiй.

1.2. Особливостi прийняття управлiнських рiшень щодо iнвестицiйних та iновацiйних процесiв в Украiнi

У даному роздiлi дослiдимо iнвестицiйнi та iновацiйнi процесi в сучасних умовах в Украiнi та розробку органiзацiйно-економiчних та управлiнських рiшень.

В iновацiйному процесi структурноi перебудови економiки Украiни iнвестицii вiдiграють одну з найважливiших ролей.

РЖновацii в кожнiм iз секторiв економiки вимагають фiнансових вкладень. Для отримання додаткового прибутку, пiдвищення ефективностi дiяльностi органiзацii, отримання соцiально-економiчного ефекту необхiдно здiйснити фiнансовi вкладення. При цьому емпiрично встановлена залежнiсть: чим на бiльший успiх розраховуi пiдприiмець у майбутньому, тим до бiльш великих витрат вiн повинен бути готовий сьогоднi.

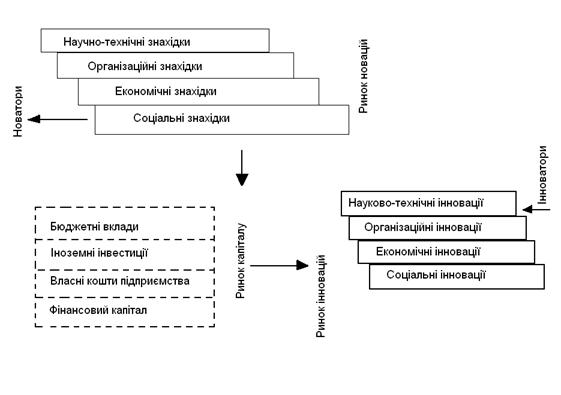

Проте, проблема вибору обтАЩiкта фiнансових вкладень для пiдприiмця не обмежуiться граничною сумою iнвестицiй. Дослiдження показали, що найбiльшою ефективнiстю володiють вкладення в iновацii, де пiдприiмець маi можливiсть одержувати над монопольний прибуток. Високий потенцiал ефективностi iновацiй забезпечуi попит на нововведення з боку пiдприiмцiв, формуючи ринок науково-технiчних, органiзацiйних, економiчних i соцiальних нововведень.

Рис 1.3. Ринок капiталу як необхiдний елемент iновацiйного процесу

Як джерела iнвестицiй можуть виступати асигнування бюджетiв усiх рiвнiв, iноземнi iнвестицii, власнi засоби органiзацiй, а також акумульованi у формi фiнансового капiталу тимчасово вiльнi засоби органiзацiй i установ i заощадження населення (рис 1.3.).

Бюджетнi асигнування на розробку i реалiзацiю iновацiй обмеженi доходами бюджетноi системи. При цьому в залежностi вiд полiтико-економiчних умов напрямку форми i розмiри бюджетних iнвестицiй в iновацii мають iстотнi розходження.

Так, у промислово розвинутих краiнах розмiри бюджетних асигнувань на розвиток науково-технiчного прогресу досить великi, обтАЩiкти iнвестування визначаються на конкурснiй основi з урахуванням нацiональноi стратегii розвитку й оборонноi доктрини. Наприклад, у Японii на рiвнi конституцiйного закону введене обмеження, вiдповiдно до якого не менш 3% валового нацiонального доходу з бюджету повинно направлятися на розвиток фундаментальних наукових дослiджень, а в Украiнi цей показник не перевищуi 0,5%.

Бюджетна криза, характерна для економiки краiн, що розвиваються, а також для держав, що здiйснюють макроекономiчнi перетворення, обмежуi можливостi державноi участi в розвитку iновацiйних процесiв. За даними Мiнiстерства фiнансiв, обсяг бюджетних iнвестицiй скоротився у порiвняннi з попереднiм роком. Недофiнансування науково-технiчних програм в Украiнi було викликано збiльшенням бюджетного дефiциту.

РЖноземнi iнвестицii в iновацiйну дiяльнiсть можуть здiйснюватися як у формi мiждержавних, мiжурядових програм по науково-технiчному й економiчному спiвробiтництву, так i у формi приватних iнвестицiй вiд закордонних фiнансових органiзацiй i приватних пiдприiмцiв. У той же час досить активними i мiжнароднi приватнi iнвестицii на ринках, що розвиваються.

Американськi iнвестицiйнi фонди, нiмецькi банки й iншi приватнi iнвестори прагнуть забезпечити високу прибутковiсть власних iнвестицiй за допомогою мiжнародноi диверсифiкованостi дiяльностi. Ризик iнвестицiй у ринки, що розвиваються, досить високий, але вiн, як правило, забезпечуiться бiльшою прибутковiстю вкладень. При цьому найбiльш привабливими для зовнiшнiх iнвесторiв i сировиннi i переробнi галузi промисловостi, оскiльки, як правило, цi галузi не вимагають попереднiх значних iнвестицiй, а достатнi для конкурентноздатностi якiсть заготiвель, що вивозяться на експорт сировини, i напiвфабрикатiв може бути забезпечене без використання останнiх досягнень науково-технiчного прогресу.

Власнi засоби органiзацiй залишаються основним джерелом фiнансування iновацiйноi дiяльностi. Галузi, що у роки проведення макроекономiчних реформ зберегли достатнiй обсяг оборотних коштiв, у даний час одержали реальний шанс активно здiйснювати iновацiйну дiяльнiсть. У першу чергу це вiдноситься до галузi звтАЩязку, де за рахунок малоi тривалостi виробничого циклу пiдприiмства практично не випробували впливу iнфляцii i створили достатнiй резерв для здiйснення науково-технiчних проектiв.

Органiзацii з тривалим технологiчним циклом виробництва в умовах iнфляцii не змогли зберегти власнi оборотнi кошти, що привело до iх важкого фiнансового положення. Тому в даний час практично всi органiзацii промисловостi позбавленi реальноi можливостi фiнансування iновацiйноi дiяльностi за рахунок власних коштiв. Хоча, як показуi свiтова практика, 80-90% iновацiй у свiтi фiнансуються промисловими компанiями переважно за рахунок власних фiнансових засобiв.

Фiнансовий капiтал формуiться за рахунок акумулювання засобiв юридичних осiб i громадян у фiнансово-кредитних установах (рис 1.4.).

На етапi розробки i реалiзацii iновацiй ринок капiталу виступаi як один з головних факторiв суспiльного визнання iновацiй. Без достатнього фiнансового забезпечення життiвий цикл iновацii обмежуiться стадiiю ВлiдеяВ». Будь-яке нововведення повинне бути на ринку капiталу iнвестицiйно привабливим i конкурентноздатним. Тому поряд з показниками iновацiйностi проектiв не менш важливими в ринкових умовах стають фiнансово-економiчнi показники:

1) обсяг iнвестицiй;

2) очiкувана прибутковiсть (рентабельнiсть);

3) строк окупностi;

4) чистий дохiд i iн.

Економiчнi показники стають основними, якщо мова йде про залучення стратегiчного iнвестора (фiнансово-кредитнi установи, що готовi органiзувати фiнансування розробки i реалiзацii iновацii за рахунок власних i притягнутих засобiв).

Рис 1.4. Формування i використання фiнансового капiталу

Умовно фактори iнвестицiйноi привабливостi iновацiйних проектiв i програм можна роздiлити на двi групи: фiнансово-економiчнi i позаекономiчнi. У бiльшостi випадкiв iнвестора залучають високi фiнансовi показники, однак iснують ситуацii, при яких iноватор змушений реалiзувати нововведення, незважаючи на його пряму економiчну непривабливiсть. Наприклад, якщо мова йде про екологiчнi заходи, що практично завжди мають негативнi фiнансовi показники. Проте, промисловi фiрми, що пiклуються про свiй високий iмiдж, ведуть активну дiяльнiсть у цiй областi.

До iнших позаекономiчних факторiв iнвестицiйноi привабливостi iновацii може бути вiднесена галузева приналежнiсть як iдея для наступноi практичноi реалiзацii, дуже привабливий iновацiйний проект може бути не прийнят тiльки тому, що у фiрми тАУ iноватора немаi достатнього досвiду роботи в тiй галузi, де необхiдно реалiзувати проект. Чи, навпаки, фiрма змушена шукати альтернативнi сегменти ринку, якщо мова йде про мiжгалузеву диверсифiкованiсть.

В умовах структурних перетворень, характерних для економiки перехiдного перiоду, в Украiнi [16, с.411] в кращому фiнансово-господарському положеннi виявилися органiзацii, що зумiли оперативно перемiнити свiй ринковий сегмент вiдповiдно до попиту, що змiнився.

Галузева iнвестицiйна привабливiсть визначаiться стратегiiю фiрми-iноватора. Тому на ринку новацiй для забезпечення конкурентноздатностi нововведення проводиться маркетинговий галузевий аналiз, розробляються рiзнi рейтинги галузевоi iнвестицiйноi привабливостi. Так, дослiджуючи потенцiал залучення iноземних iнвестицiй, було встановлено найбiльш iнвестицiйно привабливi галузi украiнськоi економiки: електроенергетика, металургiя.

РЖстотним позаекономiчним фактором, що визначаi привабливiсть iновацii для iнвестора, i iмiдж i репутацiя iноватора.

З економiчного погляду, iнвестицiйна привабливiсть визначаiться як внутрiшнiми характеристиками iновацii (прибутковiсть iнвестицiй, термiн реалiзацii проекту й iн.), так i умовами залучення фiнансових ресурсiв i iхнiх джерел (рис 1.5.).

Недостатнiй розмiр дивiдендiв може привести до того, що акцii, що знову випускаються, для фiнансування iновацiйноi дiяльностi виявляться нерозмiщеними. У Росii корпоративнi вiдносини знаходяться в стадii формування, тому емiсii цiнних паперiв пiд iновацiйну дiяльнiсть проводяться досить рiдко.

Рис 1.5. Класифiкацiя джерел iнвестицiй для iновацiйноi дiяльностi

За винятком безпроцентних позичок притягнутий капiтал видаiться на умовах зворотностi, термiновостi i платностi, тобто являi собою кредити в рiзнiй формi. Поряд iз традицiйною формою кредитування в iновацiйнiй дiяльностi широке поширення одержали лiзинг, форфейтинг i франчайзинг.

Лiзинг тАУ довгострокова оренда машин i устаткування на термiн до 20 рокiв. Орендодавець за свiй рахунок здобуваi необхiдне устаткування i здаi його орендарю. При цьому права власностi на устаткування залишаються в орендодавця. По закiнченнi лiзингового договору орендар може повернути орендодавцю орендоване майно чи викупити обтАЩiкт лiзингу по залишковiй вартостi. Протягом усього термiну експлуатацii орендар перелiчуi плату за користування орендованого майна, що включаi амортизацiю i дохiд орендодавця.

Форфейтинг тАУ фiнансова операцiя, що перетворюi комерцiйний кредит у банкiвський. РЖнвестор при вiдсутностi достатнiх засобiв для iновацiй виписуi комплект векселiв. Термiни погашення векселiв рiвномiрно розподiленi в часi. Таким чином, iнвестор одержуi вiдстрочку в платежах i гарантii банку по забезпеченню платежiв. Форфейтинговi операцii для iноватора i гарантiiю надiйностi фiнансового партнера.

Найбiльш повною фiнансовою схемою залучення iнвестицiйних ресурсiв в iновацiйну дiяльнiсть i франчайзинг. Франчайзинг передбачаi тиражування iновацiй iз залученням великого капiталу. Крiм фiнансових засобiв за договором франшизи iноватору можуть бути переданi нематерiальнi активи (технологii, ноу-хау), торговий знак i репутацiя фiрми i т.п. Франчайзинг сполучить у собi переваги кредиту i лiзингу.

Рушiйнi мотиви фiнансування iновацiйноi дiяльностi iстотно залежать вiд того, чи реалiзуiться iновацiя на своi чи притягнутi засоби. Однак для бiльшостi iновацiй у випадках фiнансування i за рахунок власних коштiв, i за рахунок залучення фiнансових ресурсiв в основi лежить показник цiни капiталу.

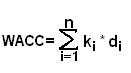

Цiна капiталу (Cost of Capital) тАУ вiдношення загальноi суми платежiв за використання фiнансових ресурсiв до загального обсягу цих ресурсiв.

(1.1)

(1.1)

Де WACC (Weighted Average Cost of Capital) тАУ зважена цiна капiталу; ki тАУ цiна i-го джерела; di тАУ частка i-го джерела в капiталi компанii.

Цiна власного капiталу визначаiться дивiдендною полiтикою iноватора (цiна залучення акцiонерного капiталу) пропорцiйно частцi акцiонерного капiталу у власних засобах органiзацii.

Cs= р * ( U / U + A + M + B) (1.2.)

Де Cs тАУ цiна власного капiталу; р тАУ вiдношення суми дивiдендiв до ринковоi капiталiзацii компанii, U тАУ акцiонерний капiтал; А тАУ амортизацiйний фонд; М тАУ прибуток; В тАУ безоплатнi надходження.

Цiна власного капiталу для самофiнансування iновацiй i нижньою межею рентабельностi: рiшення про реалiзацiю iновацiй при прибутковостi менш цiни капiталу може серйозно погiршити основнi фiнансовi показники компанii, привести до неплатоспроможностi i банкрутства iноватора. Для зовнiшнього iнвестора i гарантiiю повернення вкладених коштiв, показником достатностi фiнансовоi надiйностi обтАЩiкта iнвестицiй.

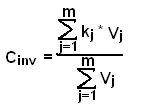

Цiна залученого капiталу розраховуiться як середньозважена процентна ставка по залучених фiнансових ресурсах.

(1.3.)

(1.3.)

Де Сinv тАУ цiна залученого капiталу; kj тАУ ставка залучення фiнансового капiталу (kj = 0 для безоплатних позичок) Vj тАУ обсяг залучених засобiв; m тАУ кiлькiсть джерел залучених засобiв.

Цiна залученого капiталу залежить вiд внутрiшнiх i зовнiшнiх факторiв. До внутрiшнiх факторiв у першу чергу вiдноситься дiлова репутацiя iноватора. На дiлову репутацiю фiрми впливають не тiльки фiнансовi показники ii дiяльностi, але й авторитет вищого менеджменту, система взаiмин з партнерами i конкурентами, iмiдж, полiтична пiдтримка й iн.

Зовнiшнi фактори, що впливають на цiну залученого капiталу, визначаються макроекономiчною ситуацiiю (рiвнем iнфляцii, ставкою рефiнансування Центрального банку, темпами росту ВВП, iн.), державною iнвестицiйною полiтикою i ситуацiiю на фiнансовому ринку.

Цiна капiталу визначаi нижню границю прибутковостi iновацiйного проекту тАУ норму прибутку на iновацiю. Таким чином, iноватор, приймаючи рiшення про початок реалiзацii проекту, повинний враховувати наступнi фактори:

1. цiну власного капiталу;

2. цiну залученого капiталу;

3. структуру капiталу (спiввiдношення власних i притягнутих засобiв).

РЖнтеграцiя цих факторiв у показнику цiни капiталу i базою для визначення iнвестицiйноi привабливостi iновацiйного проекту. Як iнвестор, так i iноватор при ухваленнi рiшення про реалiзацiю нововведення зiштовхуються з проблемою визначення нижньоi границi прибутковостi iнвестицiй, у якостi якоi, як правило, виступаi норма прибутку.

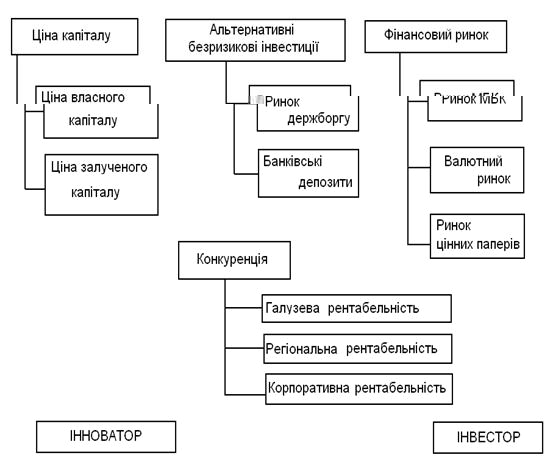

Рис 1.6. Фактори, що визначають норму прибутку iновацiйного проекту

Норма прибутку визначаiться iноватором i iнвестором з рiзних точок зору (рис 1.6). Органiзацiя, що реалiзуi нововведення, виходить iз внутрiшнiх обмежень, до яких у першу чергу вiдносяться цiна капiталу, внутрiшнi потреби виробництва (обсяг необхiдних власних засобiв для реалiзацii виробничих, технiчних, соцiальних програм), а також зовнiшнi фактори, до яких вiдноси

Вместе с этим смотрят:

РЖнвестицiйна дiяльнiсть комерцiйного банку та ii вплив на його фiнансовий стан

РЖнкорпорацiя та консолiдацiя як первиннi форми систематизацii банкiвського законодавства Украiни

РЖпотечне кредитування як механiзм залучення фiнансових ресурсiв для пiдприiмницькоi дiяльностi

РЖсторiя свiтовоi банкiвськоi системи