Развитие безналичных форм расчетов на основе использования средств мобильной связи

2 АНАЛИЗ РЫНКОВ СОТОВОЙ РАДИОТЕЛЕФОННОЙ СВЯЗИ

ФЕДЕРАЛЬНОГО И РЕГИОНАЛЬНОГО УРОВНЕЙ

2.1 Состояние федерального рынка сотовой радиотелефонной связи

В России широкое внедреВнние услуг беспроводной связи началось позднее, чем в других странах. Это связано с целым рядом причин. Ориентированность на закрытые разработки в интересах обороны и безопасности государства определяли не только правила использования новейших зарубежных технологий в области телекоммуникаций, но и свои правила распределения частотного ресурса. Частоты, выделяемые за рубежом для работы систем сотовой связи, в России использовались в основном аэронавигационными и иными специальными службами. Только в 1991 году были частично открыты обВнласти частот в диапазоне 450 МГц, а затем 800 МГц и 900 МГц, под которые разработаны техВннологии основных действующих ныне стандартов сотовой связи.

В настоящее время в России функционируют сети сотовой радиотелефонной связи стандартов GSM, AMPS/D-AMPS, NMT-450 и CDMA. Сети GSM и NMT-450 имеют статус федеральных. В большинстве субъектов Российской Федерации функционируют сети всех стандартов. Рост доли абонентов GSM-стандарта постоянно растет и по состоянию на конец 2002 года, составлял 90%. Сети стандарта CDMA сохраняют свою долю на рынке, тогда как доля AMPS/D-AMPS и NMT сетей соВнкращается. В настоящее время в Российской Федерации услуги сотовой радиотеВнлефонной связи предоставляют около 300 операторов. Так, например, на начало 2002 года 9 региональных операторов ОАО ВлСвязьИнвестВ» оказыВнвали услуги сотовой подвижной связи. Доля участия не менее 50% в компаниях сотовой связи имеют еще 33 зависимых акционерных общества, входящих в ОАО ВлСвязьИнвестВ». Сотовые операторы, в которых дочерние компании ОАО ВлСвязьИнвестВ» принимают участие, обслуживают более 850 тыс. абонентов, владеют блокирующим пакетом тАУ 600 тыс. абонентов и контрольным пакетом тАУ 330 тыс. абонентов.

Среди операторов сотовой связи наибольшее количество абонентов имеют ОАО ВлМобильныеТелеСистемыВ» (МТС), ОАО ВлВымпел-КоммуникацииВ» (торговая марка ВлБиЛайнВ») и ОАО ВлМегаФонВ», предоставляющие услуги в стандарте GSM и являющиеся оператораВнми федеральной сети (рисунок 3). В сумме они контролируют около 81% рынка сотовой радиотелефонной связи России.

Рисунок 3 тАУ Доля рынка по операторам (пропорциональной числу операторов)

В этой тройке лидеров крупнейшими операторами являются ВлМобильныеТелеСистемыВ» и ВлВымпелКомВ». По данным закрытого акционерного общества информационно-аналитического агентства (ИАА) ВлСотовикВ» и международного рейтингового агентства (МРА) ВлJ'son & PartnersВ» большой отрыв ВлМТСВ» и ВлВымпелКомВ» от ближайших преследователей объясняется тем, что центром роста количества пользователей мобильной связи в последние годы являлась Москва и московская область (таблица 2), в отличие от 3-го конкурента тАУ компании ВлМегаФонВ», начавшей раВнботать в столице только с ноября 2001 года, и которая, в свою очередь, обладает лицензионным пакетом, позволяющим оказывать услуги на 82% территоВнрии РФ. Усиление позиций этого оператора, ранее работавшего под маркой ВлСеверо-Западный GSMВ» преимущественно в Санкт-Петербурге, произошло за поВнследние два года.

Таблица 2 тАУ Десять крупнейших операторов сотовой связи России по

состоянию на 31 января 2003 года

Оператор | Всего абонентов на 31.01.2003 | Прирост с января 2002 года, % | Всего абонентов в Москве и московской области |

| ВлМТСВ» | 7 058 000 | 142 | 3 240 000 |

| ВлВымпелКомВ» | 5 966 000 | 141 | 3 880 000 |

| ВлМегаФонВ» | 3 213 236 | 233 | 361 118 |

| ВлСМАРТСВ» | 590 000 | 118 | тАУ |

| ВлУралСвязьИнформВ» | 471 600 | 772 | тАУ |

| ВлТАИФ-ТелКомВ» | 296 375 | 166 | тАУ |

| ВлСтавТелеСотВ» | 193 265 | 178 | тАУ |

| ВлНССВ» | 180 000 | 161 | тАУ |

| ВлТатинКомВ» | 119 081 | 64 | тАУ |

| ВлТомская Сотовая СвязьВ» | 107 216 | 250 | тАУ |

Устойчивость финансового положения отечественных сотовых операторов обусловлена одновременным наличием стратегических отечественных и зарубежВнных инвесторов. Из иностранных компаний наибольшую роль на российском сотоВнвом рынке играют скандинавские операторы. Стратегическим партнером ВлВымпелКомВ» выступает норвежский ВлTeleNorВ», а крупнейшим иностранным акционером ВлМТСВ» является ВлDeutsche TeleKomВ». Основными отечественными инвесторами являются ВлАФК СистемаВ» для ВлМТСВ» и ВлАльфа-группВ» для ВлВымпелКомаВ». Что же касается ВлМегаФонаВ», то его крупнейшим акционером является шведско-финская организация ВлTeliaSoneraВ», аккумулировавшая у себя 44% акций, другими являются ВлТелеКомИнвестВ» (31,3%), ВлЦТ-МобайлВ» (25,1%), Фонд ВлIPOCВ» (6,5%), ВлВестЛинкВ» (1,5%) и ВлInterKontakt GroupВ» (1,5%).

По оценкам в связи с проведенным исследованием МРА ВлStandard & Poor'sВ», опубликованным 15 января 2003 года на страницах ЗАО ВлИАА СотовикВ» тАУ ВлО состоянии восточноевропейского рынка мобильной связиВ», компании ВлВымпелКомВ» и ВлМТСВ» получили самый высокий рейтинг по сравнению с операторами сотовой связи в Восточной Европе. По основным финансовым показателям ВлВымпелКомВ» (рейтинг B) и ВлМТСВ» (рейтинг B+) серьезно обогнали большинство своих коллег из соседних стран. По результатам первых трех кварталов 2002 года ВлМТСВ» с показателями выручки в $952,5 млн. прочно удерживает звание крупнейшего сотового оператора региона. ВлВымпелКомВ» с выручкой в $539,5 млн. уступил в этом соревновании лишь польскому оператору ВлPolska Telefonia CyfrowaВ» (выручка за три квартала 2002 года тАУ $876,8 млн.) [22].

У ВлВымпелКомаВ» и у ВлМТСВ» цены на связь в среднем ниже, чем, например, у французской ВлOrangeВ» или британской ВлVodaFoneВ». Да к тому же абоненты ВлВымпелКомаВ» и ВлМТСВ» наговаривают по телефону в месяц больше минут, чем клиенты той же ВлOrangeВ» или испанской ВлTeleFonicaВ», тАУ 175 минут против 139 и 109 минут, соответственно.

Несмотря на успехи мобильной связи в Москве и Санкт-Петербурге, аналиВнтики считают, что рынок сотовых услуг в этих городах близок к насыщению и осВнновной потенциал роста находится в субъектах Российской Федерации (рисунок 4).

Рисунок 4 тАУ Региональный потенциал роста рынка сотовой

радиотелефонной связи

Хотя проникновение сотовой связи в России все еще очень низкое (примерно 10% от общего количества населения страны), но именно это создает дополнительное преимущество для российских компаний, у которых остался еще очень хороший задел для их роста. В связи с этим в 2001 году операторы начали активно строить сети в регионах, а там, где это возможно, покупать либо приобретать права, позволяющие определять условия веВндения хозяйственной деятельности локальных операторов GSM.

Так, в 2000 году ВлВымпелКомВ» официально заявил в СМИ о развитии проекта ВлВымпелКом-РегионВ» (фактически начавший свою деятельность только в 2001 году), подразумевающий строительство сетей в четырех федеральных округах России. ВлМТСВ» построил и запустил свою сеть в Санкт-Петербурге, а также приобрел контрольный пакет акций компании ВлКубань GSMВ», четвертого по величине абонентской базы российского оператора. Компания ВлМегаФонВ», кроме выхода в Москву, открыла свои сети на Северном Кавказе и в ряде городов Поволжья. Благодаря активности крупнейших операторских компаний, 2001 год стал рекордным по количеству открытых новых сотовых сетей GSM.

Крупнейшие российские сотовые компании сами стали выступать в роли иностранных инвесторов. В настоящее время они вышли на рынок услуг сотовой связи стран СНГ (Молдова, Украина, Белоруссия, Таджикистан). По сообщениям СМИ ВлМТСВ» ведет переговоры о приобретении контрольного пакета акций одного из крупВннейшего украинского сотового оператора ВлUMCВ». ОАО ВлТелеКомИнвестВ», в свою очередь, добился права построить первую GSM-сеть в Таджикистане. Вторая крупнейшая сотовая компания Украины ВлKievStarВ» перешла под контроль ВлАльфа-ГруппВ» и ВлTeleNorВ» тАУ акционеров ВлВымпелКомаВ». ОАО ВлМТСВ» и ОАО ВлВымпелКомВ» разместили свои ценные бумаги на Нью-Йоркской фондовой бирже тАУ крупнейшей фондовой площадке мира, предъявляющей максимально жеВнсткие требования к рейтингу эмитентов.

Остались еще регионы на территории РФ, в которых услуги сотовой радиотелеВнфонной связи не предоставляются (Республика Тыва, Эвенкийский АО). В РеспубВнликах Бурятия, Саха (Якутия), Дагестан, Калмыкия данная услуга предоставляется одним из операторов, причем в Республике Бурятия таким оператором является ОАО ВлЭлектроСвязьВ», а в Республике Дагестан контрольным пакетом акций сотовоВнго оператора распоряжается ОАО ВлДагСвязьИнформВ». ЗАО ВлСотовая Связь КалмыВнкииВ» не имеет присоединения на местном уровне и присоединяется к сети связи общего пользования через коммутатор в г. Ставрополь. В некоторых регионах Российской Федерации (например, Челябинская, Томская области), несмотря на налиВнчие нескольких сотовых операторов, говорить о конкуренции между ними фактиВнчески не приходится, так как они являются аффилированными лицами или относятся к одной группе лиц.

Сотовая радиотелефонная связь тАУ одна из самых динамично развивающихся и перспективных сфер российского рынка телекоммуникаций, число абонентов которой постоянно увеличивается (рисунок 5).

Временной период

Рисунок 5 тАУ Динамика роста абонентской базы компаний-операторов сотовой

радиотелефонной связи

В 2001 году число абонентов сотовой связи увеличилось с 3,4 до 7,8 млн. человек. В 2002 году операторам сотовой связи удалось привлечь 9,8 млн. новых абонентов тАУ больше, чем за все предыдущие десять лет существования сотовой связи в России.

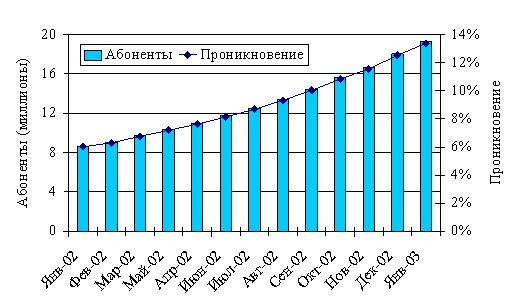

Количество региональных абонентов за прошедший год увеличилось более чем в три раза по сравнению с концом 2001 года и превысило 8,5 миллиона. Наиболее быстрорастущими регионами были Приволжский (194%), Уральский (169%) и Сибирский (168%). Количество пользователей сотовой связи в России за 2002 год увеличилось в два раза, составив примерно 18 млн. человек, т.е. примерно 10% от численности населения РФ (рисунок 6). Эта величина соизмерима с уровнем проникновения в странах Восточной Европы (вместе с тем ниже, чем в странах Западной Европы (70%), Японии (55%), США (45%), а также стран Балтии (от 15% до 35%)), при этом, например, в Москве число абонентов сотовой связи превысило с число абонентов фиксированВнной проводной связи [100].

Временной период

Рисунок 6 тАУ Рост абонентской базы российских компаний-операторов сотовой

радиотелефонной связи с января 2002 года по январь 2003 года

Говоря о приросте подключений в январе текущего года, необходимо отметить, что общее число новых подключений превысило 1,25 миллиона абонентов (рисунок 7). Уровень проникновения сотовой связи в России на конец января достиг почти 13,4%. Уровень проникновения в Московской лицензионной зоне (Москва и московская область) перешагнул знаменательный рубеж в 50%.

В связи с экспансией сотовых операторов в регионы на 2002 год пришелся пик строительства Влобщероссийских сетейВ». Благодаря чему, в 2002 году ВлМТСВ» и ВлВымпелКомВ» существенно увеличили свою региональную абонентскую базу: с 0,57 млн. и 0,20 млн. в конце 2001 года до 2,62 млн. и 1,37 млн. абонентов в конце 2002 года, соответственно. ВлМегаФонВ» продемонстрировал заметные результаты в Московской лицензионной зоне, а также увеличил объемы продаж в Приволжском, Северо-Кавказском и Уральском округах. К концу 2002 года он обслуживал почти 3 млн. абонентов по всей России, включая более 300 тыс. московских абонентов. Доля рынка ВлнезависимыхВ» операторов (не входящих в Влбольшую тройкуВ») уменьшилась с 29% по состоянию на конец 2001 года до 18,9% по состоянию на 31 декабря 2002 года.

Временной период

Рисунок 7 тАУ Динамика роста новых подключений

Приход новых игроков на региональные рынки связи увеличил там процент проникновения (таблица 3) и, соответственно, обострил конкуренцию, в результате чего цены на мобильную связь резко пошли вниз, активность операторов в плане привлечения новых абонентов возросла, и в итоге рынок получил без малого 10 млн. новых абонентов мобильной связи.

Таблица 3 тАУ Десять зон с наибольшей долей сотового проникновения

(по состоянию на 31 января 2003 года)

Зоны

| Процент (доля) сотового проникновения |

| 1. Москва и Московская область | 51% |

| 2. Санкт-Петербург и Ленинградская область | 34% |

| 3. Краснодарский край | 20% |

| 4. Калининградская область | 19% |

| 5. Самарская область | 16% |

| 6. Республика Татарстан | 15% |

| 7. Новосибирская область | 14% |

| 8. Ярославская область | 11% |

| 9. Томская область | 11% |

| 10. Ставропольский край | 10% |

Таких темпов роста не предсказывали ни сами компании, ни аналитики телекоммуникационного рынка. К тому же общий доход предприятий отрасли в 2002 году составил 270 млрд. рублей, что почти на 40% больше, чем в 2001 году, когда в развитие своих сетей пришлось вложить: ВлМТСВ» тАУ около $500 млн., ВлВымпелКомВ» тАУ $450 млн., ВлМегаФонВ» тАУ почти $300 млн.

Также остается интересным вопрос о развитии рынка биллинговых систем1

для операторов сотовой связи, который поделен между тремя крупнейшими разработчиками (ВлCBOSSВ», ВлAmdocsВ», ВлПетер-СервисВ») и является одним из наиболее перспективных на рынке программного обеспечения для сетей сотовой связи в России, движимый происходящими на рынке сотовой связи процессами консолидации, развитием, введением дополнительных услуг и строительством сетей нового поколения. Доли рынка трех крупнейших разработчиков этих систем будут расти и в дальнейшем, благодаря стратегии использования унифицированной биллинговой системы во всех филиалах ВлфедеральныхВ» сетей. Рынок биллинговых систем в России распределен пропорционально обслуживаемых и их помощью абонентов, который более наглядно представлен на рисунке М.1 (приложение М).

Несмотря на вышеизложенные оптимистические показатели, у российских сотовых компаний есть и слабости. По данным МРА ВлStandard & Poor'sВ», российские абоненты крайне нелояльны: на российском сотовом рынке самые высокие показатели перехода пользователей из одной сети в другую. Возникающая из-за этого необходимость стимулирования роста числа пользователей и привлечения новых абонентов нередко оборачивается повышенными затратами на расширение абонентской базы или расходами на удержание клиентов, что, в принципе, не так страшно, так как повышенная чувствительность к ценам наших граждан действительно создает проблему нелояльности, но это компенсируется тем, что стоимость привлечения российского абонента гораздо ниже чем за рубежом (например, расходы на привлечение одного абонента у ВлВымпелКомаВ» составляют порядка $25, а словацкому и голландскому оператору каждый клиент обходится в $70 и $137, соответственно).

Еще одной проблемой развития сотовых сетей выступают бизнес-риски, среди которых можно отметить следующие:

проблемы окупаемости проектов на региональных рынках, а также освоения массового рынка;

высокие капитальные затраты на организацию высокотехнологичных сетей для предоставления услуг связи;

ограничения, связанные с доступом к сетевым ресурсам действующих опеВнраторов, особенно телефонных компаний сетей связи общего пользования.

Также одной из основных проблем деятельности сотовых компаний являются актуальные вопросы ведения взаиморасчетов меВнжду операторами сотовых сетей и операторами, предоставляющими услуги связи фиксированным абонентам, а также принципы тарификации телефонных соединеВнний (разговоров), предоставляемые фиксированным абонентам на сеть сотовых операторов, так как примерно 70% графика сотовых операторов относится к абонентам телефонной сети общеВнго пользования (ТфОП).

Следует также отметить и такие особенности, как разные условия предоставления усВнлуг операторами связи, а именно: один оператор предоставляет услуги по регулиВнруемым тарифам, компенсирующим только затраты и в отдельных случаях неВнбольшую рентабельность, а другой тАУ по нерегулируемым тарифам, обеспечиваюВнщим высокую рентабельность. Кроме того, операторы сотовой связи большую поВнловину своих доходов получают с использованием сети региональных операторов и магистральной сети общего пользования. Поэтому они непосредственно заинтеВнресованы в поддержании и развитии этих сетей, а также увеличении объемов граВнфика, в том числе исходящего от фиксированных абонентов сети связи общего пользования, так как входящие звонки к сотовым абонентам в большинстве случаев являются платными. Таким образом, принципы тарификации соединений (разговоВнров) от фиксированных абонентов к сотовым должны быть взаимоувязаны с порядком ведения взаиморасчетов.

В этой связи в настоящее время Самарской Академией телекоммуникаций совместно с Министерством по антимонопольной политике и поддержке предпринимательства РФ проводится научно-исследовательская разработка по изучению форм и методов ведения взаиморасчеВнтов на базе зарубежной и отечественной практики с целью разработки порядка веВндения взаиморасчетов с учетом перечисленных особенностей.

Несмотря на выше перечисленные проблемы, прогнозы развития сотовой связи в России на 2003 год довольно оптимистичны. Аналитика считают, что при темпах развития этой отрасли, хотя бы аналогичных 2002 году, к концу 2003 года общее количество абонентов сотовой связи в России может составить примерно 30 млн. человек и практически сравняться с количеством пользователей фиксированной телефонной связи. Региональная абонентская база, включая Санкт-Петербург и Ленинградскую область, к концу 2003 году может превысить московскую в два раза.

Отклонение от прогноза может составить до +/тАУ10-12%, так как рост абонентской базы зависит от многих факторов и в первую очередь от состояния экономики страны и уровня благосостояния населения. Заметный рост абонентской базы может обеспечить растущий в крупных российских городах средний класс. Если операторы сотовой связи будут продолжать агрессивную маркетинговую политику, внедрять новые дополнительные услуги, предлагать выгодные для потребителей тарифные планы, то региональный рост в 2003 году может составить более 100%, а охват услугами сотовой связи при таком стабильном росте к 2007 году в целом по России может составить до 40% [45].

2.2 Функционирование рынка сотовой радиотелефонной связи

в Орловской области

Функционирование (коммерческая эксплуатация) услуг сотовой радиотелефонной связи в Орловской области началось фактически с 1997 года с момента начала осуществления своей деятельности ЗАО ВлСотовая Связь ЧерноземьяВ», имеющей статус федеральной сотовой сети и осуществляющего свою деятельность под торговой маркой ВлСоТелВ» на территории 6-ти областей (Тамбовская, Воронежская, Орловская, Липецкая, Курская, Белгородская области). Внедрение услуг данной отрасли происходило в регионе достаточно трудно и долго. И только благодаря правильной конкурентной политике и региональной экспансии передовых операторов сотовой связи в последние годы, а также развитию на территории области сети стандарта связи, используемой в большинстве стран мира (GSM-900/1800), это положение кардинально изменилось в течение последних двух-трех лет. Стоит отметить, что в настоящее время, по сведениям Управления государственного надзора за связью Орловской области, проникновение сотовой связи в регионе за последние годы возросло на столько, что исходя из процентного соотношения жителей области и количества абонентов сотовых сетей, сотовой связью в регионе пользуются примерно 8-9% населения, когда еще полтора года назад эта цифра колебалась в размере 3-5%.

На сегодняшний день в Орловской области свою деятельность осуществляют четыре опеВнратора сотовой связи, но фактически только 3 из них (приложение Н, таблица Н.1):

ЗАО ВлРоСиКоВ» (место регистрации тАУ г. МоВнсква);

ЗАО ВлСотовая Связь ЧерноземьяВ» (место регистрации тАУ г. Воронеж);

ОАО ВлРеКомВ» (место регистрации тАУ г. Орел);

ОАО ВлВымпелКом-РегионВ» (место регистрации тАУ г. Москва).

Сразу стоит оговориться, что ЗАО ВлРоСиКоВ» тАУ сотовая компания, осуществляющая развитие инфраструктуры сотовой связи стандарта GSM-1800 на территории Орловской области имеет в регионе всего одну базовую станцию, которая в настоящее время обслуживает абонентов ОАО ВлРеКомВ». Договоры данного оператора на присоединение и взаимодействие с другими операторами находятся в стадии согласования. Основные проблемы в организации данного вида услуг связи ЗАО ВлРоСиКоВ» видит в обилии бюрократических барьеров, замедляющих процесс согласования необходимой документации в государственных органах для строительства объектов связи и развития сети сотовой связи в целом. Поэтому, давая оценку рынку сотовой связи региона, данное акционерное общество рассматриваться не будет.

ЗАО ВлСотовая Связь ЧерноземьяВ», как говорилась выше, тАУ сторожила сотовой связи региона, осуществляющая свою деятельность в области в лице Орловского филиала данного общества. Однако в настоящее время организация переживает большие трудности в своей деятельности, связанные с необходимостью удержания абонентов у себя в сети, так как данная компания использует более старый стандарт связи (NMT-450) чем ее конкуренты, использующие современный (GSM-900/1800). Поэтому единственной надеждой в развитии данного оператора является его преобразование либо под стандарт, используемый конкурентами, либо ждать подписания соответствующего документа Минсвязи РФ о переводе сотовых компаний, использующих данный стандарт связи на более новый (CDMA-1900), начавший не так давно развиваться на западе.

ОАО ВлРеКомВ» тАУ это дочерняя компания ОАО ВлМТСВ», являющаяся на сегодняшний день в регионе передовой не только сотовой компанией, но и компанией, предоставляющей услуги Интернет-доступа и цифровой связи в формате IP-телефонии. Ее передовые позиции прежде всего обусловлены тем, что данная компания начала внедрение нового стандарта сотовой связи (GSM) именно тогда, когда это было необходимо рынку, что и говорит о его востребованности сейчас, а также тем, что данная организация почти пять лет была единственной компанией в регионе, оказывающая услуги нового стандарта связи, т.е. фактически являясь монополистом в этой среде. В связи с чем по состоянию на 31 марта 2003 года ОАО ВлРеКомВ» принадлежит не только большая доля рынка услуг сотовой связи в Орловской области (рисунок 8), но и большая доля (размер) фактического оказания услуг (зона покрытия) в регионе (приложение П, рисунок П.1).

Рисунок 8 тАУ Доля рынка по операторам, фактически осуществляющих свою

деятельность в Орловской области (пропорциональной числу

операторов, действующих в регионе)

ОАО ВлВымпелКом-РегионВ» тАУ это дочерняя компания (проект регионального развития) оператора сотовой связи ОАО ВлВымпелКомВ», начавшей фактически оказывать в лице Орловского филиала свои услуги в регионе под торговой маркой ВлБиЛайнВ» с 28 августа 2002 года. Стоит оговориться, что данная компания в настоящее время развивается очень бурными темпами и уже на первых этапах своей деятельности в регионе начинает оказывать Влощутимые неудобстваВ» своему главному конкуренту ОАО ВлРеКомВ».

Теперь, чтобы более детально рассмотреть деятельность операторов сотовой связи, функционирующих на территории Орловской области, затронем основные показатели их деятельности в порядке появления операторов в регионе [43]. Для оценки эффективности деятельности данных компаний воспользуемся рядом ключевых показателей, которыми оперируют Международное рейтинговое агентство ВлStandard & Poor'sВ» и информационно-аналитическое агентство ЗАО ВлСотовикВ» для общей характеристики компаний сотовой связи.

Первой рассмотрим компанию ВлСотовая связь ЧерноземьяВ», осуществляющую на сегодняшний день не очень эффективную деятельность по оказанию услуг сотовой связи в регионе по сравнению с ее конкурентами (таблица 4).

Данная организация за 3 последних года деятельности заметно сдала свои позиции на рынке услуг сотовой связи в регионе. Об этом говорит снижение ряда показателей. Наиболее наглядно это проявляется в динамике прибыли компании, которая в течение 3-х анализируемых лет постепенно снижалась. Так, в 2000 году прибыль компании составляла 7873652,51 рублей, а по состоянию на 2002 год всего лишь 3319247,13 рублей, т.е. снизилась на 57,8%. Снижение прибыли напрямую связано с резким падением выручки компании в 2002 году. Это можно объяснить заметным снижением роста числа абонентской базы в 2002 году по сравнению с предыдущим годом (на 45,8%), и, как следствие этого, снижается объем предоставленных услуг в натуральном выражении. Так, в 2000 году абонентам было предоставлено в суммарном выражении 4200000 трафикоминут, в 2001 году этот показатель снизился в 1,5 раза, а в 2002 году еще на 60,7% и составил всего лишь 1700000 трафикоминут. При этом стоит отметить рост себестоимости единицы трафика с 3,15 рублей в 2000 году до 6,02 рублей в 2002 году. Это обусловлено тем, что происходит снижение количества абонентов, а затраты на техническое обслуживание сети остаются практически неизменными.

Таблица 4 тАУ Основные показатели деятельности ЗАО ВлСотовая Связь

ЧерноземьяВ» на региональном рынке

Показатели

| 2000 год | 2001 год | 2002 год |

| Объем предоставленных услуг в стоимостном выражении (выручка от реализации услуг) без налогов (руб). | 21 092 000,56 | 18 735 880,34 | 13 557 011,14 |

| Затраты, (руб.) | 13 218 348,05 | 11 973 898,67 | 10 237 764,01 |

| Прибыль, (руб.) | 7 873 652,51 | 6 761 981,67 | 3 319 247,13 |

| Себестоимость единицы трафика, (руб.) | 3,15 | 4,28 | 6,02 |

| Объем предоставленных услуг в натуральном выражении, (трафик в мин.) | 4 200 000 | 2 800 000 | 1 700 000 |

| Количество абонентов, (чел.) | 3063 | 2967 | 1358 |

| Количество базовых станций, находящихся в эксплуатации, в т.ч. и в опытной эксплуатации, (шт.) | 3 | 5 | 5 |

Итак, для стабилизации своего положения у организации есть два основных выхода, о которых говорилось выше. А приоритетным направлением на ближайшую перспективу является пересмотр тарифной и маркетинговой политики.

Теперь рассмотрим деятельность передовой компании сотовой связи на рынке Орловской области, которая ежегодно набирает обороты все большими и большими темпами (таблица 5).

Компания ВлРеКомВ», напротив, заявила себя как высокорентабельная и прибыльная организация. Данный оператор сотовой связи постоянно набирает обороты в регионе. Прежде всего об этом свидетельствует рост абонентской базы компании. В 2000 году ее клиентами были лишь 3198 человек, в следующем году в 2,5 раза больше, а наиболее активный приток отмечен в 2002 году тАУ 36734 абонента. Следствием расширения абонентской базы служит и рост объема, предоставляемых услуг как в натуральном, так и в стоимостном выражении. Так, в 2000 году абонентам было предоставлено услуг на 8300000 трафикоминут, а уже к 2002 году тАУ на 27800000, что говорит и о гибкой тарифной политике, и о росте абонентской базы. В 2002 году компанией ВлРеКомВ» была получена рекордная за эти три года деятельности выручка тАУ 1039834000,09 рублей. Следствием роста выручки является и рост прибыли компании. В 2001 году прибыль составила 115250680,10 рублей, а к концу 2002 года она увеличилась на 183% и составила 326109017,09 рублей. И это несмотря на большие затраты связанные с работами по завершению прокладки оптоволоконной линии связи на территории лицензионной зоны и строительством нового административного офиса в городе Орле. Рассматривая себестоимость предоставляемых услуг, можно отметить, что в 2001 году она увеличилась по сравнению с 2000 годом на 16,1% и составила 33,67 рублей, а в 2002 году опять снизилась до 25,67 рублей.

Таблица 5 тАУ Основные показатели деятельности ОАО ВлРеКомВ» на

региональном рынке

Показатели

| 2000 год | 2001 год | 2002 год |

| Объем предоставленных услуг в стоимостном выражении (выручка от реализации услуг) без налогов (руб). | 323 674 875,88 | 509 138 110,11 | 1 039 834 000,09 |

| Затраты, (руб.) | 240 457 889,54 | 393 887 430,02 | 713 724 983,00 |

| Прибыль, (руб.) | 83 216 986,34 | 115 250 680,10 | 326 109 017,09 |

| Себестоимость единицы трафика, (руб.) | 29,00 | 33,67 | 25,67 |

| Объем предоставленных услуг в натуральном выражении, (трафик в мин.) | 8 300 000 | 11 700 000 | 27 800 000 |

| Количество абонентов, (чел.) | 3 198 | 8 329 | 36 734 |

| Количество базовых станций, находящихся в эксплуатации, в т.ч. и в опытной эксплуатации, (шт.) | 12 | 15 | 23 |

В общем итоге можно отметить, что данная организация успешно осуществляет свою деятельность по оказанию телематических услуг в регионе. Вместе с тем стоит сказать, что ей все же необходимо пересмотреть свою тарифную политику в сторону понижения цен на свои тарифы для ориентации на пользователя со средним достатком. И вызвано это тем, что в Орловской области в последнее время услуги сотовой связи пользуются все большим и большим спросом, а некоторые жители области не могут себе позволить пользоваться ими из-за недостаточных доходов. Поэтому проведение данной политики будет выгодно для обеих сторон. В свою очередь, для компании тАУ это рост абонентской базы и, как следствие этого, рост выручки за предоставляемые услуги. Для потенциальных же клиентов тАУ доступность в использовании услуг сотовой связи.

Следующим этапом рассмотрим положение на региональном рынке сотовой компании ВлВымпелКом-РегионВ», на которую в области до ее появления возлагались большие надежды со стороны потенциальных пользователей в сторону развития тарифной политики, ориентированной именно на широкий круг потребителей.

Данная компания, как говорилось выше, фактически начала оказывать свои услуги в регионе только с сентября 2002 года, поэтому ее рассмотрение ограничим последними месяцами 2002 года (таблица 6).

По итогам года компанией были заключены договора с 18577 абонентами, причем пик притока клиентов пришелся на декабрь, что обусловлено проведением акции льготного подключения по выгодным тарифным планам. За декабрь было подключено 9528 абонентов, тогда как на конец сентября тАУ 4349 человек, т.е. в 2,2 раза меньше. Всплеск абонентской базы привел и к росту выручки, полученной компанией в 2002 году. Так, по данным на декабрь она составила 6124560,67 рублей, что на 191,3% больше, чем в ноябре. Относительно низкие показатели в октябре-ноябре объясняются спавшим ажиотажем на услуги компании по сравнению с сентябрем, а также тем, что главный конкурент компания ВлРеКомВ» приступила к внедрению гибкой ценовой политики для привлечения большего числа абонентов на свою сторону. Что касается затрат компании, то следует отметить, что наиболее высокими они были в сентябре и декабре. Высокие объемы затраченных ресурсов в сентябре, естественно, объясняются началом функционирования компании в регионе. Примерно на том же уровне сохранились затраты и в декабре, связанные с максимальным притоком абонентов. Объем предоставленных услуг компанией в натуральном выражении также набирает обороты с 550000 трафикоминут в сентябре до 750000 на конец года. Наряду с этим отмечается снижение себестоимости единицы предоставляемых услуг с 8,54 рублей в начале осуществления деятельности до 6,40 рублей в конце года, что является положительной тенденцией для предприятия, а также говорит о большом приросте абонентской базы.

Таблица 6 тАУ Основные показатели деятельности ОАО ВлВымпелКом-РегионВ»

на региональном рынке

Показатели | 2002 год |

Сентябрь | Октябрь | Ноябрь | Декабрь | Итого за 4 месяца 2002 года |

| Объем предоставленных услуг в стоимостном выражении (выручка от реализации услуг) без налогов (руб). | 5 243 052,63 | 2 702 298,62 | 2 102 298,61 | 6 124 560,67 | 16 172 210,53 |

| Затраты, (руб.) | 4 695 990,80 | 2 423 652,60 | 2 010 674, 58 | 4 798 645,09 | 13 939 963,07 |

| Прибыль, (руб.) | 547 061,83 | 278 646,02 | 91 624,03 | 1 325 915,58 | 2 232 247,46 |

| Себестоимость единицы трафика, (руб.) | 8,54 | 6,05 | 5,74 | 6,40 | 6,80 |

| Объем предоставленных услуг в натуральном выражении, (трафик в мин.) | 550 000 | 400 000 | 350 000 | 750 000 | 2 050 000 |

| Количество абонентов, (чел.) | 4 349 | 2 689 | 2011 | 9 528 | 18 577 |

| Количество базовых станций, находящихся в эксплуатации, в т.ч. и в опытной эксплуатации, (шт.) | 6 | 1 | 3 | 2 | 12 |

Итак, подводя итог вышесказанному, необходимо отметить, что данная компания в оцениваемом периоде, а также и на данный момент эффективно функционирует на региональном рынке, хотя нужно сказать, что рост абонентской базы не беспредельный, поэтому рост числа абонентов может ограничиться мероприятиями маркетинговой политики, проводимой компанией в настоящее время. Поэтому необходимо думать не только о наращивании собственной абонентской базы, но и о дальнейшем удержании абонентов у себя в сети, соответственно, проводя гибкую тарифную и эффективную маркетинговую политику, основанную на доходах среднего класса населения в области. Также отметим и позитивные позиции данной организации: данная компания с начала ведения своей деятельности и по сей день снимает Влмонопольную нагрузкуВ» в регионе, существовавшую все последнее время деятельности фактически одного оператора сотовой связи ОАО ВлРеКомВ», осуществляющего свою деятельность в стандарте GSM. Поэтому в настоящее время данные операторы ведут очень ожесточенную конкурентную борьбу за передовые позиции на рынке данного вида услуг в Орловской области (хотя доля бывшего монополиста в регионе до сих пор остается весомой).

Подытоживая все выше сказанное, стоит привести следующие данные (таблица 7), более наглядно дающие оценку состоянию операторов сотовой связи региона за последние три года.

Таблица 7 тАУ Оценка доли операторов сотовой связи на региональном рынке

Показатели | ЗАО ВлСотовая Связь ЧерноземьяВ» | ОАО ВлРеКомВ» | ОАО ВлВымпелКом-РегионВ» |

2000 год | 2001 год | 2002 год | 2000 год | 2001 год | 2002 год | 2000 год | 2001 год | 2002 год |

| По объему предоставляемых услуг в стоимостном выражении | 7% | 5% | 3% | 93% | 95% | 92% | 0% | 0% | 5% |

| По объему предоставляемых услуг в натуральном выражении | 34% | 19% | 7% | 66% | 81% | 83% | 0% | 0% | 10% |

| По количеству абонентов (абонентская база) | 33% | 29% | 2% | 67% | 71% | 65% | 0% | 0% | 33% |

Теперь затронем вопрос о рейтинге региона в глазах ЗАО ВлИАА СотовикВ», занимающегося проблематикой сотовой связи в России и в мире в целом (рисунок 9) [45].

В данн

Вместе с этим смотрят:

РЖнвестицiйна дiяльнiсть комерцiйного банку та ii вплив на його фiнансовий стан

РЖнвестицiйна полiтика банкiв в Украiнi

РЖнкорпорацiя та консолiдацiя як первиннi форми систематизацii банкiвського законодавства Украiни

РЖнструменти пiдтримки платоспроможностi та лiквiдностi комерцiйного банку (на прикладi АКБ "Приватбанк")

РЖпотечне кредитування як механiзм залучення фiнансових ресурсiв для пiдприiмницькоi дiяльностi