Стадии создания АС. Формирование требований к АС

Министерство образования РФ.

Иркутский Государственный Технический Университет.

Кафедра АС.

Отчет по лабораторной работе №1 по курсу

ВлПроектирование автоматизированных систем обработки информации и

управленияВ».

Стадии создания АС. Формирование требований к АС.

Выполнил студент

гр. АСУ-99-1

Срибный Д.В.

Проверила проф.

Л.М.Михно

Иркутск 2003 г.

Содержание.

1. Организация обследования объектатАжтАжтАжтАжтАжтАжтАжтАжтАжтАжтАжтАжтАжтАжтАж3

1.1 Цель обследованиятАжтАжтАжтАжтАжтАжтАжтАжтАжтАжтАжтАжтАжтАжтАжтАжтАжтАжтАжтАж3

1.2 Состав исполнителейтАжтАжтАжтАжтАжтАжтАжтАжтАжтАжтАжтАжтАжтАжтАжтАжтАжтАжтАж3

1.3 Программа обследованиятАжтАжтАжтАжтАжтАжтАжтАжтАжтАжтАжтАжтАжтАжтАжтАжтАж3

1.4 Методы проведения обследованиятАжтАжтАжтАжтАжтАжтАжтАжтАжтАжтАжтАжтАж4

1.5 Источники информациитАжтАжтАжтАжтАжтАжтАжтАжтАжтАжтАжтАжтАжтАжтАжтАжтАж..5

2. Общая характеристика объекта обследованиятАжтАжтАжтАжтАжтАжтАжтАжтАжтАж..5

3. Обследование организационной структурытАжтАжтАжтАжтАжтАжтАжтАжтАжтАж.тАж.5

4. Обследование функциональной структурытАжтАжтАжтАжтАжтАжтАжтАжтАжтАжтАж.. 7

5. Обследование информационных потоковтАжтАжтАжтАжтАжтАжтАжтАжтАжтАжтАжтАж10

6. Обследование методов управлениятАжтАжтАжтАжтАжтАжтАжтАжтАжтАжтАжтАжтАжтАжтАж11

7. Обследование комплекса технических средствтАжтАжтАжтАжтАжтАжтАжтАжтАжтАж18

8. Анализ результатов обследования. ВыводытАжтАжтАжтАжтАжтАжтАжтАжтАжтАжтАж.19

9. ЛитературатАжтАжтАжтАжтАжтАжтАжтАжтАжтАжтАжтАжтАжтАжтАжтАжтАжтАжтАжтАжтАжтАжтАжтАжтАж..20

1.Организация обследования объекта.

1.1. Цель обследования.

Изучение процесса кредитования Транскредитбанк в условиях существующей автоматизированной системы управления, выявление недостатков и особенностей. На основе результатов обследования, разработать и предложить концепцию усовершенствования АСУ, которая устранила бы существующие недостатки и повысила эффективность процесса кредитования.

1.2.Состав исполнителей.

Для обследования процесса кредитования потребуется следующая группа специалистов (табл.1.).

Таблица1.

| № п/п | Ф.И.О. | Должность | Специальность |

| 1. | Зуев Д.А. | Руководитель группы | Инженер- программист |

| 2. | Белоус В.С. | Ведущий специалист | Инженер-программист |

| 3. | Литвинцев В.А. | Введущий кредитный инспектор | Экономист |

| 4. | Срибный Д.В. | Системный администратор | Инженер-системотехник |

1.3.Программа обследования.

Состав программы обследования представлен в табл.2.

Таблица 2.

| № | Наименование | Сроки | Исполнитель |

| начала | окончания |

| 1 | Ознакомление с объектом обследования | 1 | 2 | Срибный Д.В. |

| 2 | Обследование и анализ организационной структуры | 2 | 4 | Срибный Д.В. |

| 3 | Обследование и анализ функциональной структуры | 5 | 7 | Литвинцев В.А |

| 4 | Обследование и анализ информационных потоков | 8 | 9 | Литвинцев В.А. |

| 5 | Обследование и анализ финансовых потоков | 10 | 11 | Зуев Д.А. |

| 6 | Обследование и анализ методов управления, планирования, регулирования и др. | 12 | 14 | Белоус В.С. |

| 7 | Обследование комплекса технических средств | 14 | 15 | Белоус В.С. |

| 8 | Обобщение результатов обследования | 15 | 17 | Срибный Д.В. |

1.4.Методы проведения обследования.

При обследовании процесса кредитования использовались следующие методы :

В· Метод опроса;

В· Изучение документов;

В· Анкетирование;

В· Хронометраж;

1.5.Источники информации.

Источниками информации в ходе обследования служили :

В· Специалисты;

В· Нормативные документы;

В· Другие источники информации.

2. Общая характеристика объекта обследования.

Закрытое акционерное общество "Коммерческий банк развития предпринимательской деятельности " Транскредитбанк работает на рынке банковских услуг с 28 ноября 1991 года.

Размер оплаченного и зарегистрированного Уставного капитала ЗАО ВлКБ ВлТранскредитбанкВ» по состоянию на 01.07.02 г. составил 2 552 590 000 (Два миллиарда пятьсот пятьдесят два миллиона пятьсот девяносто тысяч) рублей.

Транскредитбанк имеет лицензии на осуществление всех видов банковских и некоторых других финансовых операций. Он также является уполномоченным банком ряда российских государственных структур и участником национальных и международных финансовых объединений.

Активные операции Транскредитбанка представляют собой операции по размещению привлеченных и собственных средств банка в целях получения дохода. Среди активных операций наибольшая доля принадлежит операциям по выдаче ссуд и инвестициям.

Заемщиками ссуд выступают юридические и физические лица. Транскредитбанк предоставляет кредиты заемщикам на цели, предусмотренные их уставом для осуществления текущей и инвестиционной деятельности. В Транскредитбанке физическим лицам предоставляется один вид кредитования тАУ на неотложные нужды.

Приоритетом при формировании кредитного портфеля пользуются заемщики, имеющие в банке расчетные и текущие счета. Предоставленные банком кредиты основываются на учете необходимых потребностей заемщиков в средствах, наличии достаточных гарантий для своевременного их возврата. Банк предоставляет кредиты в пределах собственных средств, обеспечивая сбалансированность размещаемых и привлекаемых ресурсов по срокам и объемам.

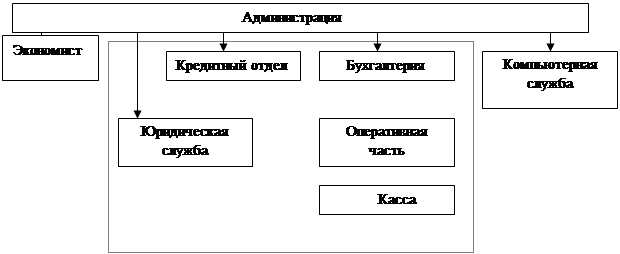

3. Обследование организационной структуры.

В результате обследования организационной структуры получаются следующие схемы управления банком как на уровне структурных подразделений (рис.1), так и на уровне должностных лиц (рис 2).

Рис.1 Схема управления банком на уровне структурных подразделений.

Рис.2 Схема управления банком на уровне должностных лиц.

4. Обследование функциональной структуры.

Обследование функциональной схемы производится на основе схемы организационной структуры. Информация о перечне функций и задач управления, о времени, затрачиваемом работниками на выполнение функций и задач управления, о технических средствах, используемых при решении задач , а также должностные инструкции представлены в таблице 3.

Таблица 3.

| Наименование должности | Функция управления | Задача управления | Технические средства, используемые при решении задач |

1 | 2 | 3 | 4 |

| Ведущий кредитный инспектор | Учет, контроль, анализ, регулирование, принятие решения | Контроль за пользование денежных ресурсов для кредитования. Получение от заемщиков заявок. Оформление договоров и графика выплаты платежей, заполнение и фиксация документов. При выдаче кредита юридическим лицам изучает хозяйственную деятельность заемщика, его финансовое положение, экономическую эффективность, технико-экономическое обоснование кредита. Осуществление комплексного анализа кредитоспособности заемщика, оценка его финансовой устойчивости, в целях возвратности кредита. Следит за целевым использованием кредита. Применяет штрафные санкции в виде повышенной процентной ставки и неустойки. | ПК, принтер, средства локальной вычислительной сети. |

| Старший кредитный инспектор | Учет, анализ, контроль | Контроль за пользование денежных ресурсов для кредитования. Получение от заемщиков заявок. Оформление договоров и графика выплаты платежей, заполнение и фиксация документов. При выдаче кредита юридическим лицам изучает хозяйственную деятельность заемщика, его финансовое положение, экономическую эффективность, технико-экономическое обоснование кредита. Осуществление комплексного анализа кредитоспособности заемщика, оценка его финансовой устойчивости, в целях возвратности кредита. Следит за целевым использованием кредита. Применяет штрафные санкции в виде повышенной процентной ставки и неустойки. | ПК, принтер, средства ЛВС. |

| Юрисконсульт | Контроль | Контроль оформления документов и договоров по выдачи ссуды | ПК, принтер, средства ЛВС. |

| Бухгалтер | Учет | Осуществление расчетов по ссудам физических лиц по программе ВлКредитыВ», выписывает ремарку в кассу на гашение ссуд и процентов. Ежедневно разносит по ссудным счетам выдачу и гашение ссуд на основании квитанций ф.31, расходных ордеров ф.54,платежных поручений клиентов. | ПК, принтер, средства ЛВС |

| Контролер-кассир | Учет | Ведение аналитического учета по кредитным счетам, выверка с данными баланса и данными кредитного инспектора. Работа с клиентами по оформлению документов по ссудам, по погашению % ранее выданных ссуд. | |

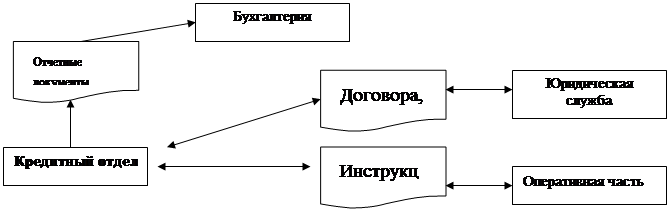

5. Обследование информационных потоков.

Информационные потоки в процессе кредитования представлены в виде обобщенных потоков информации (рис.3) и финансовых потоков (рис.4) .

Рис.3. Модель обобщенных потоков информации.