Фiнансовий аналiз

МРЖНРЖСТЕРСТВО ОСВРЖТИ РЖ НАУКИ УКРАРЗНИ

ЧЕРКАСЬКИЙ ДЕРЖАВНИЙ ТЕХНОЛОГРЖЧНИЙ УНРЖВЕРСИТЕТ

ФАКУЛЬТЕТ ПЕРЕПРЖДГОТОВКИ ФАХРЖВЦРЖВ

К О Н Т Р О Л Ь Н А Р О Б О Т А

по дисциплiнi Вл Фiнансовий аналiз В»

Залiкова книжка - № 23, варiант 9,59; 8,18

Слухач : ............тАжтАжтАжтАжтАж.........Сидоркевич Дмитро РЖванович

Спецiальнiсть, група : .............ЗФ тАУ 02 ( фiнанси )

Керiвник : .............................Яценко Олександр Володимирович

Результат, дата:

Реiстрацiйний номер, дата:

м. Черкаси

2002 р.

З М РЖ С Т

1. Експрес-аналiз фiнансового стану, його основнi iтапи ..............- 3

2. Аналiз фiнансового лiвериджу ............................................- 10

3. Задача 8,18.........тАжтАжтАжтАж.......................................................- 12

Лiтература .......................................................................- 14

1. Експрес-аналiз фiнансового стану, його основнi iтап.

Фiнансовий аналiз i одною iз найважливiших функцiй управВнлiння. Вiн даi змогу визначити конкурентоспроможнiсть суб'iкта господарювання в ринковiй економiцi.

Суб'iкт господарювання здiйснюi свою виробничо-торговельВнну дiяльнiсть на ринку самостiйно, але в умовах конкуренцii. Ринковi регулятори разом iз конкуренцiiю створюють iдиний механiзм господарювання, що примушуi виробника враховувати iнтереси i попит споживача. Господарюючi суб'iкти вступають мiж собою в конкурентнi вiдносини. Той, хто програi, стаi банкВнрутом. Щоб цього не сталося, господарюючий суб'iкт повинен завжди постiйно слiдкувати за ситуацiiю на ринку, забезпечувати собi високу конкурентоспроможнiсть.

Особливiстю формування ринковоi економiки, крiм посилення впливу жорсткоi конкурентноi боротьби, i змiни технологii вироВнбництва, комп'ютеризацiя обробки економiчноi iнформацii, неВнскiнченнi нововведення у податковому законодавствi, постiйнi змiни процентних ставок i курсiв валют на тлi тривалоi iнфляцii.

За цих умов перед керiвництвом пiдприiмств постаi багато проблемних питань. Серед них:

тАФ якою повинна бути стратегiя пiдприiмства для успiшного його функцiонування?

тАФ якою повинна бути тактика пiдприiмства для досягнення стратегiчноi мети?

тАФ як пiдвищити ефективнiсть управлiння матерiальними, труВндовими i особливо фiнансовими ресурсами, щоб рацiонально орВнганiзувати прибуткову дiяльнiсть пiдприiмства?

тАФ що треба робити для того, щоб у пiдприiмства були стiйке фiнансове становище, висока платоспроможнiсть i лiквiднiсть?

тАФ як досягти фiнансовоi стабiльностi та фiнансовоi стiйкостi пiдприiмства?

тАФ як зробити пiдприiмство конкурентоспроможним в умовах ринку, панування конкуренцii?

На цi та iншi життiво важливi питання може дати вiдповiдь об'iктивний фiнансовий аналiз, який i одним з iнструментiв доВнслiдження ринку i забезпечення конкурентоспроможностi пiдВнприiмства, за допомогою якого вiдбуваiться рацiональний розВнподiл матерiальних, трудових, фiнансових ресурсiв.

Основним джерелом iнформацii для фiнансового аналiзу i бухгалтерська (фiнансова) звiтнiсть пiдприiмства за два останнi календарнi роки та останнiй звiтний перiод [2,стр2].

Фiнансовий аналiз пiдприiмства складаiться з таких етапiв :

- оцiнка майнового стану пiдприiмства та динамiка його змiни ;

- аналiз фiнансових результатiв дiяльностi пiдприiмства ;

- аналiз лiквiдностi ;

- аналiз дiловоi активностi ;

- аналiз платоспроможностi (фiнансовоi стiйкостi) ;

- аналiз рентабельностi.

Правильна оцiнка фiнансових результатiв дiяльностi та фiнанВнсового стану пiдприiмства (органiзацii) за сучасних умов господарювання конче потрiбна як для його (ii) керiвництва i власникiв, так i для iнвесторiв, партнерiв, кредиторiв, державних органiв. Фiнансовий стан пiдприiмства (органiзацii) цiкавить i його (ii) конкурентiв, але вже в iншому аспектi тАФ негаВнтивному; вони заiнтересованi в ослабленнi позицiй конкурентiв на ринку.

Для оцiнки фiнансового стану пiдприiмства (оргаВннiзацii) необхiдна вiдповiдна iнформацiйна база. Такою можуть бути звiт про фiнансовi результати дiяльностi i баланстАФ пiдсумковий синтетичний документ про склад засобiв дiяльностi пiдприiмства (органiзацii) та джерела iхнього формування в грошовiй формi на певну дату (кiнець кварталу, року). З 1 сiчня 2000 року в Украiнi введено в дiю нову форму балансу пiдприiмства, що вiдповiдаi мiжнародним стандартам здiснення бухгалтерського облiку суб'iктами господарювання.

В активi балансу пiдприiмства за новою формою видiленi такi три роздiли:

I Необоротнi активи (тАв Нематерiальнi активи тАв Незаверше будiвництво тАв Основнi засоби тАв Довгостроковi фiнансовi iнвестицii);

II Оборотнi активи (тАв Виробничi запаси тАв Незвершене виробництво тАв Готова продукцiя тАв Дебiторська заборгованiсть тАв ПоВнточнi фiнансовi iнвестицii тАв Грошовi кошти та iхнi еквiваленти);

III Витрати майбутнiх перiодiв.

Пасив балансу пiдприiмства за новою формою складаiться з п'яти виокремлених роздiлiв:

РЖ Власний капiтал (тАв Статутний капiтал тАв Пайовий капiтал тАв Резервний капiтал тАв Нерозподiлений прибуток);

II Забезпечення наступних витрат i платежiв (тАв Забезпечення виплат персоналу тАв РЖншi забезпечення тАв Цiльове фiнансування);

III Довгостроковi зобов'язання (тАв Довгостроковi кредити банкiв тАв Вiдстроченi податковi зобов'язання тАв РЖншi довгостроковi зоВнбов'язання);

IV Поточнi зобов'язання (тАв Короткостроковi кредити банкiв тАв По-" точна заборгованiсть за довгостроковими зобов'язаннями тАв Векселi виданi тАв Кредиторська заборгованiсть тАв РЖншi поточнi зоВнбов'язання);

V Доходи майбутнiх перiодiв.

Спiввiдношення мiж окремими групами активiв i пасивiв баВнлансу мають важливе економiчне значення та використовуються для оцiнки й дiагностики фiнансового стану пiдприiмства.

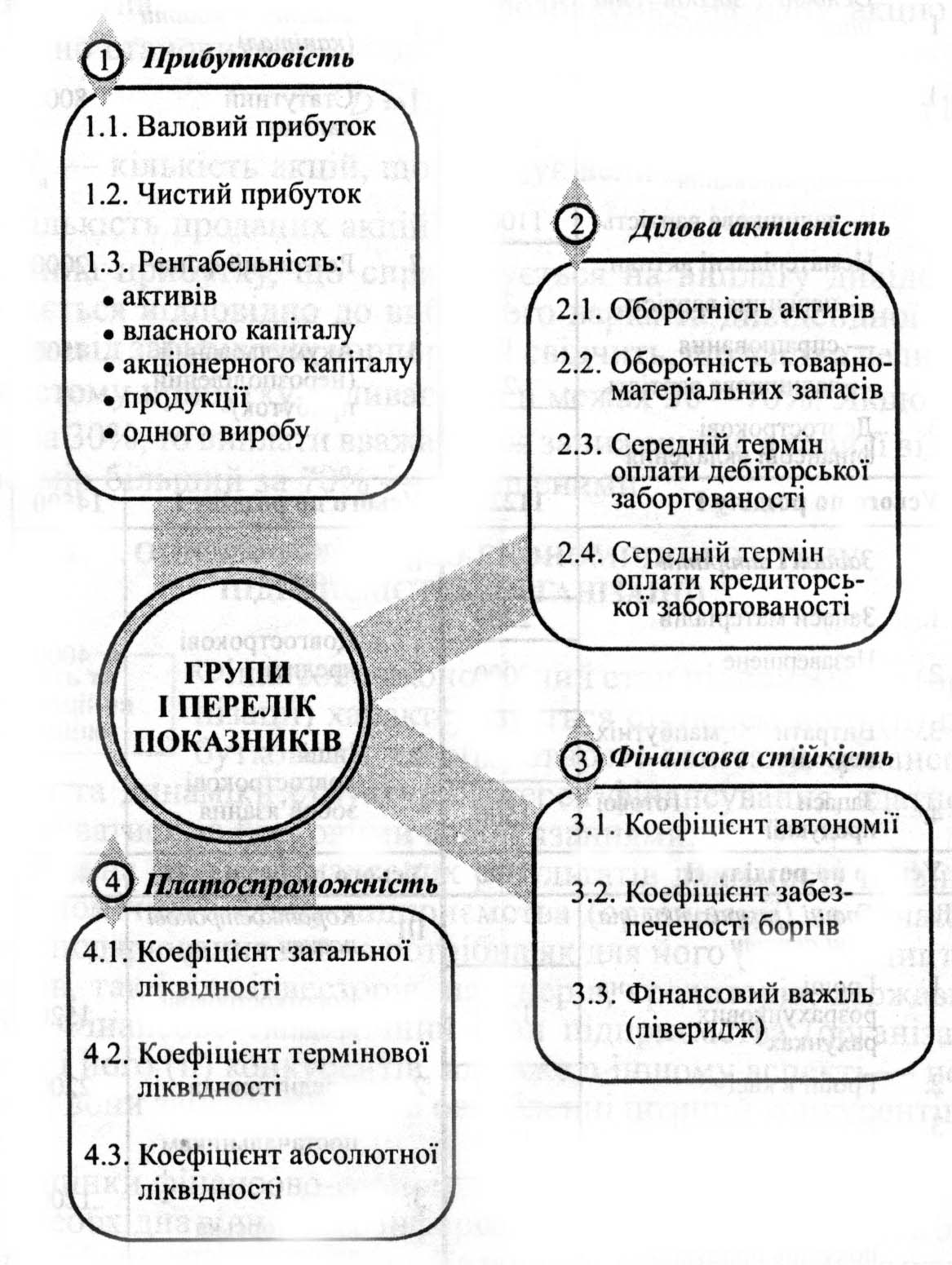

Оцiнка фiнансового стану пiдприiмства на фiксоваВнну дату здiйснюiться на пiдставi аналiзу офiцiйних документiв тАФ звiтiв про: фiнансовi результати, рух грошових коштiв, власний капiтал i системи розрахункових показникiв. Загальновживанi групи таких поВнказникiв наведено на рис. 1.

Прибутковiсть пiдприiмства вимiрюiться двома показниками тАФ прибутком i рентабельнiстю. Прибуток виражаi абсолютний ефект без урахування використаних ресурсiв. Тому для аналiзу його доповнюють показВнником рентабельностi.

Рентабельнiсть тАФ це вiдносний показник ефективностi робоВнти пiдприiмства, котрий у загальнiй формi обчислюiться як вiдноВншення прибутку до витрат (ресурсiв). Рентабельнiсть маi кiлька модифiкованих форм залежно вiд того, якi саме прибуток i ресурВнси (витрати) використовують у розрахунках.

Рис. 1. Групи розрахункових показникiв для оцiнки фiнансового стану пiдприiмства.

Передусiм виокремлюють рентабельнiсть iнвестованих ресурсiв (капiталу) i рентабельнiсть продукцii. Рентабельнiсть iнвестованих ресурсiв (капiталу) обчислюiться в кiлькох модифiкацiях: рентаВнбельнiсть активiв, рентабельнiсть власного капiталу, рентабельнiсть акцiонерного капiталу.

Рентабельнiсть активiв (Ра) характеризуi ефективнiсть викоВнристання всього наявного майна пiдприiмства та обчислюiться за формулою

Пз(ч)

Ра = ------- х 100,

Ка

де Пз(ч) тАУ загальний (чистий) прибуток пiдприiмства за рiк;

Ка тАУ середня сума активiв за рiчним балансом.

Обчислюючи цей показник, виходять як iз загального (до опоВндаткування), так i з чистого (пiсля оподаткування) прибутку. РДдиВнного методичного пiдходу тут не iснуi. Тому треба обов'язково зазВнначити, який саме прибуток узято.

Показник рентабельностi сукупних активiв може бути дезагрегований, якщо пiдприiмство здiйснюi рiзнi види дiяльностi (за ii диверсифiкацii). У цьому разi поряд iз рентабельнiстю всiх активiв визначаiться рентабельнiсть за окремими видами дiяльностi (наВнприклад, рентабельнiсть виробництва, сервiсного обслуговування, комерцiйноi дiяльностi тощо).

Рентабельнiсть власного капiталу (Рвк) вiдображаi ефективнiсть використання активiв, створених за рахунок власних коштiв:

Пч

Рвк = ------- х 100,

Ка

де Пч тАУ чистий прибуток пiдприiмства; Ка тАФ власний капiтал пiдприiмства.

Величина власного капiталу береться за даними балансу пiдприiВнмства або його звiту про власний капiтал на певну дату (пiсля 1 сiВнчня 2000 року).

Рентабельнiсть акцiонерного капiталу (Рак) свiдчить про верхВнню межу дивiдендiв на акцii та обчислюiться так:

Пч

Рак = ------- х 100,

Кст

де Кст тАУ статутний капiтал (номiнальна вартiсть проданих акцiй).

Цей показник можна обчислювати також як рентабельнiсть акВнцiонерного капiталу вiд звичайних акцiй. Тодi з прибутку Пч вiднiмаВнють фiксованi дивiденди на привiлейованi акцii, а зi статутного капiталу тАФ номiнальну вартiсть цих акцiй.

Рентабельнiсть продукцii (Рп) характеризуi ефективнiсть виВнтрат на ii виробництво i збут. Вона визначаiться за формулою

Прп

Рп = ------- х 100,

Срп

де Прп тАУ прибуток вiд реалiзацii продукцii за певний перiод;

Срп тАУ повна собiвартiсть реалiзованоi продукцii. Рентабельнiсть продукцii можна обчислювати також як вiдноВншення прибутку до обсягу реалiзованоi продукцii. Саме в такому виглядi цей показник використовуiться в зарубiжнiй практицi.

Дiлова активнiсть пiдприiмства i досить широким поняттям i включаi практично всi аспекти його роботи. Специфiчними показВнниками тут i оборотнiсть активiв i товарно-матерiальних запасiв, величини дебiторськоi та кредиторськоi заборгованостi.

Оборотнiсть активiв (па) тАФ це показник кiлькостi оборотiв акВнтивiв пiдприiмства за певний перiод (переважно за рiк), тобто

nа =В/Ка

де В тАФ виручка вiд усiх видiв дiяльностi пiдприiмства за певВнний перiод;

Ка тАФ середня величина активiв за той самий перiод.

За цих умов середня тривалiсть одного обороту (ta) становитиме

ta= Дк / nа

де ДктАФ кiлькiсть календарних днiв у перiодi.

Оборотнiсть товарно-матерiальних запасiв (птмз) виражаiтьВнся кiлькiстю оборотiв за певний перiод:

nтмз = Cр / Мз

де Cр тАФ повна собiвартiсть реалiзованоi продукцii за певний перiод;

МзтАФ середня величина запасiв у грошовому виразi.

Активнiсть пiдприiмства у сферi розрахункiв з партнерами хаВнрактеризуiться середнiми термiнами оплати дебiторськоi та креВндиторськоi заборгованостi.

Середнiй термiн оплати дебiторськоi заборгованостi покупВнцями продукцii пiдприiмства (tодз) обчислюiться за формулою

Зд х Дк

tодз = ------- ,

Vпр

де Зд тАУ дебiторська заборгованiсть (заборгованiсть покупцiв);

Дк тАУ кiлькiсть календарних днiв у перiодi, за який обчислюiться показник (рiк тАФ 360, квартал тАФ 90); Vпр тАФ обсяг продажу проВндукцii за розрахунковий перiод.

За перiод tодз платiжнi вимоги пiдприiмства до покупцiв перетвоВнрюються на грошi. Зрозумiло, що скорочення цього перiоду i еконоВнмiчно вигiдним, а продовження (проти встановленого термiну або проти минулого року) тАФ небажаним i потребуi з'ясування причин.

Середнiй термiн оплати кредиторськоi заборгованостi постаВнчальникам(tокз)визначаiться спiввiдношенням:

Зк х Дк

tодз = ------- ,

М

де Зк тАУ величина кредиторськоi заборгованостi постачальниВнкам; М тАФ обсяг закупiвлi сировини i матерiалiв за розрахунковий перiод у грошовому вимiрi.

Скорочення за iнших однакових умов не визнаiться позитивВнним для пiдприiмства, оскiльки потребуi додаткових коштiв. НаВнтомiсть збiльшення перiоду оплати заборгованостi може бути наВнслiдком рiзних причин: погiршання для пiдприiмства умов розраВнхункiв, браку коштiв, затягування оплати з метою використання кредиторськоi заборгованостi як джерела фiнансування тощо.

Фiнансова стiйкiсть пiдприiмства характеризуiть спiввiдношенням власного й залученого капiталу. Ддя цього використовуються рiзнi показниВнки, якi заведено називати коефiцiiнтами. З-помiж них найбiльш поВнширеними i коефiцiiнти автономii та забезпечення боргiв.

Коефiцiiнт автономii(kа) обчислюiться дiленням власного каВнпiталу на пiдсумок балансу пiдприiмства:

kа = Кв /Кб

де Кв тАУ власний капiтал пiдприiмства; Кв тАУ пiдсумок балансу (сума всiх джерел фiнансування). Якщо активи пiдприiмства на 60% забезпечено власВнними коштами, то решта (40%) фiнансуiться за рахунок боргових зобов'язань. Така величина коефiцiiнта i прийнятною тАФ борги покриваються власним капiталом. Якщо kа< 0,5 ,то зростаi ризик несплати боргiв, а вiдтак i занепокоiння кредиторiв. Збiльшення значення коефiцiiнта автономii зумовлюi пiдвищення фiнансовоi незалежностi та зменшення ризику порушення фiнансовоi стiйкостi пiдприiмства.

Коефiцiiнт забезпечення боргiв(kзб)i модифiкацiiю першого показника i визначаiться як спiввiдношення власного та залученоВнго капiталу, тобто

kзб = Кв /Кз

де Кз тАУ борговi зобов'язання пiдприiмства (залучений капiтал).

Отже, якщо власний капiтал перевищуi борги пiдприiмства в 1,5 i бiльше раза, це прийнято. Нормальною вважають ситуацiю, коли kзб >l.

На жаль, аналiтична оцiнка фiнансового стану пiдприiмстВнва на базi таких коефiцiiнтiв не завжди i однозначною. Безумовно, зменшення частки боргiв у сукупному капiталi змiцнюi фiнансову незалежнiсть пiдприiмства. Проте водночас звужуються джерела фiВннансування та можливостi пiдвищення ефективностi його дiяльностi.

За певних умов кредити вигiдно брати. Тут проявляiться ефект так званого фiнансового важеля (лiвериджу), який виражають чеВнрез вiдношення заборгованостi до власного капiталу.

Коли плата за кредит i меншою за рентабельнiсть активiв з ураВнхуванням оподаткування, збiльшення заборгованостi (збiльшення вiдВнношення Кз / Кв веде до зростання рентабельностi власного капiВнталу. Отже, залучення кредиту у цьому випадку i фiнансовим важелем (лiвериджсм) пiдвищення ефективностi дiяльностi пiдприiмства.

Платоспроможнiсть пiдприiмства, тобто його здатнiсть вчасно розраховуватися з боргами, визначаiться за допомогою коефiцiiнтiв лiквiдностi. Вони показують, наскiльки короткостроковi зобов'яВнзання покриваються лiквiдними активами. А оскiльки поточнi акВнтиви мають рiзну лiквiднiсть, то й обчислюiться кiлька коефiцiiнтiв лiквiдностi тАФ загальноi, термiновоi та абсолютноi.

Коефiцiiнт загальноi лiквiдностi(kлз ) тАФ це вiдношення обоВнротних активiв (роздiли II i III активу балансу за його старою форВнмою) до короткострокових пасивiв (роздiл III пасиву):

kлз = Коа /Кзк

де Коа тАУ оборотнi активи пiдприiмства; Кзк тАФ короткострокова заборгованiсть пiдприiмства.

Якщо kлз< 2, то платоспроможнiсть пiдприiмства вважаiться низькою. За надто високого його значення (kлз>3тАФ4), може виВнникнути сумнiв в ефективностi використання оборотних активiв. На оптимальну величину kлз помiтно впливаi частка товарно-матеВнрiальних запасiв у оборотних активах. Для пiдприiмств з невелиВнкими товарно-матерiальними запасами та оперативно оплачуваниВнми дебiторськими зобов'язаннями i прийнятним нижчий рiвень спiввiдношення оборотних активiв i короткостроковоi заборговаВнностi (kлз<2), i навпаки, на пiдприiмствах, в оборотних активах яких велика частка належить товарно-матерiальним запасам, це спiввiдношення треба пiдтримувати на бiльш високому рiвнi.

Коефiцiiнт термiновоi лiквiдностi(kлт) обчислюiться як вiдноВншення оборотних активiв високоi (термiновоi) лiквiдностi до коВнроткострокових пасивiв, тобто

kлт = Ктл /Кзк

де Ктл тАУоборотнi активи високоi (термiновоi) лiквiдностi, до яких вiдносять оборотнi активи за мiнусом товарно-матерiальних запасiв (запасiв i витрат).

Величина kлт = 1 i нормальною i свiдчить про можливiсть своiВнчасноi оплати боргiв. Коли kлт< 1, то платоспроможнiсть пiдприiВнмства невисока.

Коефiцiiнт абсолютноi лiквiдностi(kла)тАФ це вiдношення абВнсолютно лiквiдних активiв до короткострокових пасивiв:

kла = Кал /Кзк

де kла тАФ абсолютно лiквiднi активи пiдприiмства, до яких наВнлежать грошi та короткостроковi фiнансовi вкладення (лiквiднi цiннi папери).

Нормальною можна вважати ситуацiю, коли kла > 0,5. Рiвень лiквiдностi пiдприiмства залежить вiд його прибуткоВнвостi, але однозначний зв'язок мiж цими показниками простежуiтьВнся тiльки в перспективному перiодi. У перспективi висока прибутВнковiсть i передумовою належноi лiквiдностi. У короткостроковоВнму перiодi такого прямого зв'язку немаi. Пiдприiмство з непогаВнною прибутковiстю може мати низьку лiквiднiсть унаслiдок велиВнких виплат власникам, ненадiйностi дебiторiв тощо. Отже, забезВнпечення задовiльноi лiквiдностi потребуi певних управлiнських зусиль та оптимiзацii фiнансово-економiчних рiшень.

2. Аналiз фiнансового лiвериджу

Лiвериджем у фiнансовому аналiзi називаiться оптимiзацiя струВнктури активiв i пасивiв пiдприiмства з метою збiльшення прибутку.

В абсолютному розумiннi лiверидж означаi невелику силу, важель, за допомогою якого надаiться можливiсть перемiщувати досить великi предмети. Стосовно до економiки, лiверидж тАФ це важель, при незначному посиленнi якого можливо суттiво змiниВнти результати виробничо-фiнансовоi дiяльностi пiдприiмства. Визначення лiвериджу в економiчнiй роботi пiдприiмства можна пов'язати з дiiю факторноi системи, розглядаючи його як деякий фактор, невелика змiна якого може призвести до суттiвих змiн результатних показникiв.[5, стр.313]

Розрiзняють три види лiвериджу:

тАФ виробничий;

тАФ фiнансовий;

тАФ виробничо-фiнансовий.

РЖснують витрати фiнансового харакВнтеру, пов'язанi з обслуговуванням боргу. Величина цих витрат заВнлежить вiд розмiру позикових коштiв. Вплив фiнансових витрат на прибуток вiдображаi фiнансовий лiверидж. Це пов'язано iз дiiю плеча фiнансового важеля (спiввiдношення позикового i власного капiталу). Таким чином, фiнансовий лiверидж тАФ це взаiмозв'язок мiж прибутком i спiввiдношенням позикового та власного капiталу.

Фiнансовий лiверидж тАФ це потенцiйна можливiсть впливати на прибуток шляхом змiни обсягу та структури довгострокових пасивiв, тобто власного i позикового капiталiв. Фiнансовий лiвеВнридж характеризуi взаiмозв'язок мiж чистим прибутком i розмiВнром доходiв до сплати податкiв i процентiв за боргами, тобто ваВнловим прибутком.

Рiвень фiнансового лiвериджу визначаiться вiдношенням темпiв приросту чистого прибутку до темпiв приросту валового прибутку:

Лф =  ЧП / П

ЧП / П

де: Лф тАФ рiвень фiнансового лiвериджу ;

П тАУ темп змiни валового прибутку,% ;

ЧП тАФ змiни чистого прибутку, %.

Економiчний змiст цього показника полягаi в тому, що вiн показуi, у скiльки разiв темпи приросту чистого прибутку вище темпу приросту валового прибутку. Це перевищення досягаiться за допомогою плеча фiнансового важеля (спiввiдношення позиВнкового i власного капiталу). Змiнюючи плече фiнансового важеВнля, можна вплинути на прибуток i дохiднiсть власного капiталу.

Фiнансовий лiверидж, як i виробничий, пов'язаний з ризиком, але не з виробничим, а з фiнансовим. Фiнансовий риВнзик тАФ це ризик, який пов'язаний з неможливiстю сплати проценВнтiв по довгострокових позиках. Чим бiльший обсяг залучених коштiв, тим бiльше треба сплачувати процентiв по них, тим виВнщий рiвень фiнансового лiвериджу. Це призводить до пiдвищенВння фiнансового ризику.

Отже, зростання фiнансового лiвериджу супроводжуiться пiдВнвищенням ступеня фiнансового ризику, пов'язаного з недостачею коштiв для сплати процентiв по позиках.

Рiвень фiнансового лiвериджу зростаi iз збiльшенням частки позикового капiталу, при цьому пiдвищуiться розмах варiацii рентабельностi власного капiталу, чистого прибутку. Це говорить про пiдвищення ступеня фiнансового ризику iнвестування за умов високого плеча важеля.

Отже, змiна структури капiталу у бiк збiльшення частки позиВнкового капiталу викликаi зростання фiнансового ризику, хоча при цьому i досягаiться бiльш високий прибуток.

Узагальнюючим показником i виробничо-фiнансовий лiвеВнридж, який являi собою добуток виробничого та фiнансового лiВнвериджу:

Лвф=Лв Лф,

Лф,

де Лвф тАУ виробничо-фiнансовий лiверидж.

З формули видно, що вiн вiдображаi ризик, пов'язаний з можВнливим нестатком засобiв для вiдшкодування виробничих витрат i фiнансових витрат з обслуговування боргу.

Наприклад, прирiст обсягу реалiзацii складаi 10%, валового прибутку тАФ 40%, чистого прибутку тАФ 54%. Тодi :

Лв = 40 / 10 = 4 ;

Лф = 54 / 40 = 1,35 ;

Лвф = 41,35 = 5,4.

Можна зробити висновок, що за умов iснуючоi структури виВнтрат на пiдприiмствi i структури джерел капiталу збiльшення обВнсягу виробництва на 1% забезпечить прирiст валового прибутку на 4% i прирiст чистого прибутку на 5,4%.

Кожен процент приросту валового прибутку приведе до збiльшення чистого прибутку на 1,35%.

У випадку спаду виробництва цi показники змiнюватимуться в аналогiчнiй пропорцii.

ПРАКТИЧНЕ ЗАВДАННЯ

3. Задача( № 8) : розрахйте за данними таблицi вплив факторiв на змiну показника окупностi iнвестицiй.

| Показники | У минулому роцi | У звiтному роцi | Вiдхилення |

| 1. Чистий прибуток (пiсля утримання податкiв) | 51 936 | 54 988 | 3 052 |

| 2. Валовий прибуток вiд реалiзацii товарноi продукцii | 6 492 | 7 791 | 1 299 |

| 3. Собiвартiсть реалiзованоi продукцii | 36 788 | 38 037 | 1 249 |

| 4. Виручка вiд реалiзацii продукцii (без ПДВ) | 43 280 | 45 828 | 2 548 |

| 5. Вартiсть майна | 120 384 | 117 630 | -2 754 |

| 6. Власнi кошти | 124 | 527 | 403 |

Розрахуiмо рiвень виробничого лiвериджу, який визначаiться вiдношенням темпiв приросту валового прибутку до темпiв приросту обсягу реалiзацii:

Лв = П / VPП

де: Лф тАФ рiвень фiнансового лiвериджу ;

П тАУ темп змiни валового прибутку,% ;

VPП тАФ темп змiни обсягу реалiзацii у натуральних одиницях.

Лв = (7791-6492) / (38037-36788) = 1299 / 1249 = 1,04

Економiчний змiст цього вiдношення полягаi в тому, що воно показуi ступiнь чутливостi валового прибутку до змiни обсягу виробництва. Пiдприiмства з високим рiвнем технiчноi оснащеностi мають високий рiвень цього показника i низький виробничий ризик. Пiдприiмства, якi мають бiльш високий рiвень виробничого лiвериджу, i бiльш ризикованими з позицiй виробничого ризику тАУ ризику недоотримання валового прибутку i неможливостi покриття витрат виробничого характеру. В нашому прикладi коефiцiiт близький до одиницi, тому виробничий ризик не високий.

Задача: №18. Визначте системи показникiв ефективноi дiяльностi пiдприiмства (згiдно Балансу i форми №2). Проаналiзуйте одержанi данi.

Визначемо дiлову активнiсть i рентабельнiсть на основi коефiцiiнти оборотностi активiв, оборотностi кредиторськоi заборгованостi, оборотностi дебiторськоi заборгованостi, оборотностi матерiальних запасiв, оборотностi основних засобiв (фондовiддача), оборотностi власного капiталу, рентабельностi активiв, рентабельностi власного капiталу, рентабельностi дiяльностi, рентабельностi продукцii :

Коак = Ф2р.035 / ( Ф1(р.280(гр.3) + р.280(гр.4))/2) = 45828 / ((160000 + 168000)/ /2) = 45828 / 164000 = 0,279 ;

Кокз = Ф2р.035 / (Ф1(S(р.520,р.600)гр.3+ S(р.520,р.600)гр.4)/2) = 45828 /

/ ((400+2000 + 150+7248 )/2) = 45828 / 3876,5 = 11,8 ;

Кодз = Ф2р.035 / (Ф1(S(р.150,р.210)гр.3+ S(р.150,р.210)гр.4)/2) = 45828 / /((1141+8100 + 153+5200)/2) = 45 828 / 7297 = 6,28 ;

Комз == Ф2р.040 / (Ф1(S(р.100,р.140)гр.3+ S(р.100,р.140)гр.4)/2) = 38037 / /((20124 + 30926+1287)/2) = 38037 / 26168,5 = 1,45 ;

Кооз = Ф2р.035 / ( Ф1(р.031(гр.3) + р.031(гр.4))/2) = 45828 / ((251095 + 245932)/

/ 2) = 45828 / 248 513,5 = 0,184 ;

Ковк = Ф2р.035 / ( Ф1(р.380(гр.3) + р.380(гр.4))/2) = 45828 / ((125211 + 124631)/

/2) = 45828 / 124921 = 0,36 ;

Кр ак = Ф2р.220 або р.225 / ( Ф1(р.280(гр.3) + р.280(гр.4))/2) = 3596 / ((160000 + 168000)/2) = 3596 / 164000 = 0,022 ;

Кр вк = Ф2р.220 або р.225 / ( Ф1(р.380(гр.3) + р.380(гр.4))/2) = 3596 / ((125211 + 124631)/2) = 3596 / 124921 = 0,029 ;

Кр д = Ф2р.220 або р.225 / Ф2р.035 = 3596 / 45828 = 0,078 ;

Кр прд = (Ф2р.100(або р.105) + р.090 тАУ р.060) / Ф2(р. 040 + 070 + 080) = (7251 + 177-737)/ (38037+785+315) = 6691/39137 = 0,17 .

Лiтература:

1. ЗУ ВлПро банки та банкiвську дiяльнiстьВ» - м. Киiв, 7 грудня 2000 р.;

2. Наказ Мiнiстерства фiнансiв Украiни ВлПро затвердження Положення про порядок здiйснення аналiзу фiнансового стану пiдприiмств, що пiдлягають приватизацiiВ», №49/121 вiд 26.01.2001 ВР Украiни вiд 2.10.92р. зi змiнами i доповненнями ;

3. Банковское дело /Под ред. Лаврушина О.И. тАУ М. : Финансы и статистика, 1999. тАУ 576с.;

4. Галасюк В., Галасюк В. Незалежна експертна оцiнка, як засiб забезпечення необхiдного рiвня лiквiдностi об’iктiв застави // Вiсник НБУ. тАУ 1999. тАУ 2. тАУ с.51-54.;

5. Лахтiонова Л.А. ВлФiнансовий аналiз суб’iктiв господарювання: МонографiяВ» - К.: КНЕУ, 2001. тАУ 387 с.;

6. Колодiзiв О. Становлення банкiвськоi системи Украiни: минуле, свiтовий досвiд, проблеми реформування. // Банкiвська справа. К. 2000. №2, с.28-29.;

Вместе с этим смотрят:

РЖнвестицiйна дiяльнiсть комерцiйного банку та ii вплив на його фiнансовий стан

РЖнвестицiйна полiтика банкiв в Украiнi

РЖнкорпорацiя та консолiдацiя як первиннi форми систематизацii банкiвського законодавства Украiни

РЖнструменти пiдтримки платоспроможностi та лiквiдностi комерцiйного банку (на прикладi АКБ "Приватбанк")

РЖпотечне кредитування як механiзм залучення фiнансових ресурсiв для пiдприiмницькоi дiяльностi