Лизинговые операции в Республике Казахстан

1. Теоретические основы лизинга

1.1 Общая характеристика лизинга

1.2 Нормативно-правовая основа лизинга

2. Лизинговые операции в Республике Казахстан

2.1 Анализ лизинговой деятельности банков второго уровня

2.2 Страхование в лизинговой деятельности

2.3 Казахстан на центрально-азиатском рынке лизинга

3. Пути совершенствования лизинга в РК

3.1 Международный опыт применения лизинга

3.2 Проблемные аспекты лизинговых операций в Республике Казахстан

Заключение

Список использованной литературы

Приложение 1

Приложение 2

Приложение 3

Введение

Каждое предприятие функционирует в рыночной экономике как обособленная (относительно и абсолютно) в экономическом плане производственная единица. Результатом репродуктивного (способного к самовоспроизведению) функционирования предприятий, обособленных в экономическом плане и взаимозависимых в процессе создания материальных благ и услуг, является индивидуальное воспроизводство. Для осуществления хозяйственной деятельности предприятие должно иметь инвестиционные ресурсы, которые находятся в постоянном движении, выраженном лизингом.

Преобразование под воздействием научно-технического прогресса сферы производства и обращения, глубокие изменения экономических условий хозяйствования вызывают необходимость поиска и внедрения нетрадиционных для хозяйства нашей страны методов обновления материально-технической базы и модификации основных фондов субъектов различных форм собственности. Одним из таких методов является лизинг [1].

До начала 60-х годов лизинг в зарубежных странах в основном затрагивал розничные компании, которые часто арендовали свои помещения. В течение последних трех десятилетий популярность лизинга резко возросла; вместо того, чтобы занимать деньги для покупки компьютера, автомобиля, судна или спутника, компания может взять его в лизинг.

Актуальность развития лизинга в Казахстане, включая формирование лизингового рынка, обусловлена прежде всего неблагоприятным состоянием парка оборудования: значителен удельный вес морально устаревшего оборудования, низка эффективность его использования, нет обеспеченности запасными частями и т. д. Одним из вариантов решения этих проблем может быть лизинг, который объединяет все элементы внешнеторговых, кредитных и инвестиционных операций.

Переход к рыночной экономике поставил перед промышленными предприятиями ряд проблем, главной из которых является следующая: как утвердиться в условиях возрастающей конкуренции, сокращения рынка сбыта из-за невысоких цен продукции и неплатежеспособности, сложностей поиска поставщиков сырья, материалов и ограниченности финансовых ресурсов.

В настоящее время большинство казахстанских предприятий испытывает недостаток оборотных средств. Они не могут обновлять свои основные фонды, внедрять достижения научно-технического прогресса и вынуждены брать кредиты. Существуют различные виды кредитования: ипотечное, под залог ценных бумаг, под залог партий товара, недвижимости. Однако предприятию при необходимости обновления своих основных средств выгоднее брать оборудование в лизинг. При этом экономия средств предприятия по сравнению с обычным кредитом на приобретение основных средств доходит до 10% от стоимости оборудования за весь срок лизинга, который составляет, как правило, от одного года до пяти лет. Нынешняя экономическая ситуация в Казахстане, по мнению экспертов, благоприятствует лизингу. Форма лизинга примиряет противоречия между предприятием, у которого нет средств на модернизацию, и банком, который неохотно предоставит этому предприятию кредит, так как не имеет достаточных гарантий возврата инвестированных средств. Лизинговая операция выгодна всем участвующим: одна сторона получает кредит, который выплачивает поэтапно, и нужное оборудование; другая сторона тАУ гарантию возврата кредита, так как объект лизинга является собственностью лизингодателя или банка, финансирующего лизинговую операцию, до поступления последнего платежа [2].

Тема дипломной работы является крайне актуальной на сегодняшний день, ведь от инвестирования в производство, а значит, и от выбора наиболее эффективного метода инвестиционной политики множества предприятий, сегодня зависит развитие экономики нашей страны.

Целью данной дипломной работы является раскрытие правового регулирования лизинга по законодательству Республики Казахстан.

Для достижения цели нужно решить следующие задачи:

- раскрыть экономическую и юридическую основу лизинга;

- рассмотреть лизинговые операции в Республике Казахстан;

- предложить пути совершенствования лизинга в РК.

Структура и объем данной дипломной работы состоит из введения, основной части, заключения, списка использованной литературы и приложения, а также дипломная работа изложена на 67 страницах.

При написаний дипломной работы было использовано законодательство Республики Казахстан, данные Агентства Республики Казахстан по Статистике и учебные пособия отечественных и зарубежных ученных.

1. Теоретические основы лизинга

1.1 Общая характеристика лизинга

Как у любого сложного юридического понятия у лизинга есть множество определений. Прежде всего, лизинг, тАФ слово английского происхождения, производное от глагола to lease тАФ брать и сдавать имущество во временное пользование. Наиболее точно отражающим сущность термина тАЬлизингтАЭ, на мой взгляд, является следующее определение: Лизинг представляет собой инвестирование временно свободных или привлеченных финансовых средств, при котором лизингодатель обязуется приобрести в собственность обусловленное договором имущество у определенного продавца и предоставить это имущество лизингополучателю за плату во временное пользование с правом последующего выкупа [3].

Лизинговая сделка, в свою очередь, представляет собой совокупность договоров, необходимых для реализации договора лизинга между лизингодателем, лизингополучателем и продавцом (поставщиком) предмета лизинга.

Предметом лизинга могут быть здания, сооружения, машины, оборудование, инвентарь, транспортные средства, земельные участки и любые другие неупотребляемые вещи.

Предметом лизинга не могут быть ценные бумаги и природные ресурсы.

Законодательными актами могут быть установлены иные ограничения на использование в качестве предмета лизинга отдельных категорий вещей и земельных участков.

Типичная лизинговая сделка выглядит следующим образом.

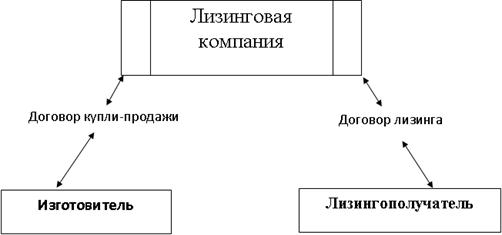

1. Пользователь (после вступления в лизинговые отношения лизингополучатель) сообщает лизинговой компании, какое оборудование ему необходимо.

2. Лизинговая компания, убедившись в ликвидности проекта, покупает это оборудование у фирмы-изготовителя, или другого юридического, или физического лица, продающего имущество, являющееся объектом лизинга.

3. Лизинговая компания (лизингодатель), став собственником оборудования, передает его во временное пользование с правом дальнейшего выкупа (определяется договором) лизингополучателю, получая взамен лизинговые платежи [4].

Еще Аристотель в тАЬРиторикетАЭ отметил, что богатство составляет не владение имуществом на основе права собственности, а его (имущества) использование. Английский автор Т. Кларк утверждает, что лизинг был известен задолго до того, как жил Аристотель: он находит несколько положений о лизинге в законах Хаммурапи, принятых около 1760 г. до н.э. Римская империя также не осталась в стороне от проблем лизинга тАФ они нашли своё отражение в Иституциях Юстиана. Итак, идея разделения права владения и права собственности и извлечения выгоды из владения известна с незапамятных времен, а рождение и распространение современного лизинга еще раз подтверждает, что новое тАФ это хорошо забытое старое.

Традиционно лизинг считается американским изобретением, за точку отсчета лизинговых операций зарубежные исследователи принимают 1877 год, когда американская компания тАЬБелл Телефон КомпанитАЭ приняла решение вместо продажи телефонов сдавать их в аренду. Мощный импульс развитию лизинга дало создание специальных лизинговых компаний, для которых лизинг стал не только средством торговой политики, но и предметом деятельности. Первая лизинговая компания тАЬЮнайтед Стейтс лизинг корп.тАЭ Была создана в 1952 году в Сан - Франциско. В начале 60-х годов американские предприниматели тАЬперевезлитАЭ лизинг через океан в Европу, где первая лизинговая компания тАУ тАЬДойче лизинг ГМбХтАЭ появилась в 1962 году в Дюссельдорфе. С 1972 года здесь существует европейский рынок лизинга [5].

Одним из первых законов о лизинге стал Закон Уэльса 1284 г.

Нередко лизинг использовался для целей не совсем честных и благородных, например для сокрытия истинного положения вещей тАФ кто собственник, кто владелец, для введения в заблуждение кредиторов. В 1571 г. был издан закон о запрещении таких сделок, разрешалось использовать только действительный лизинг. История использования лизинга повторяется и в ХХ в. Современный лизинговый бум привел к появлению огромного числа сделок, лишь носивших название тАЬлизингтАЭ, но по сути прикрывавших возможность получения больших доходов, уклониться от уплаты налогов. И первые законодательные акты в этой области основной своей целью ставили разграничение тАЬдействительноготАЭ и тАЬмнимоготАЭ лизинга путем применения различных критериев и показателей.

тАЬМнимоготАЭ лизинга хватает и в практике нашей страны и её ближайших соседей. Например, банки Белоруссии, используя сложную систему лизинга, кредитования, подставных лизинговых компаний взяли друг у друга в тАЬлизингтАЭ банковские офисы, современные средства связи, роскошные автомобили и броневики для инкассации. В результате этого в проигрыше остался лишь Национальный Банк Республики Беларусь который недополучил огромные суммы (налоги, резервные деньги).

Помимо принятых в нашей стране видов лизинга, в мире кроме лизинга оборудования имеет место лизинг зерна, лизинг рабочей силы и многие другие виды, так что потенциал этого вида экономических отношений в нашей стране очень велик.

В лизинговой сделке обычно участвуют несколько субъектов:

тАФ Лизингодатель - физическое или юридическое лицо, которое за счет привлеченных или собственных денежных средств приобретает в ходе реализации лизинговой сделки в собственность имущество и предоставляет его в качестве предмета лизинга лизингополучателю за определенную плату, на определенный срок и на определенных условиях во временное владение и в пользование с переходом или без перехода к лизингополучателю права собственности на предмет лизинга.

тАФ Лизингополучатель - физическое или юридическое лицо, которое в соответствии с договором лизинга обязано принять предмет лизинга за определенную плату, на определенный срок и на определенных условиях во временное владение и в пользование в соответствии с договором лизинга.

тАФ Продавец имущества (поставщик) - физическое или юридическое лицо, которое в соответствии с договором купли-продажи с лизингодателем продает лизингодателю в обусловленный срок производимое (закупаемое) им имущество, являющееся предметом лизинга. Продавец (поставщик) обязан передать предмет лизинга лизингодателю или лизингополучателю в соответствии с условиями договора купли-продажи.

тАФ Банк (или другое кредитное учреждение), предоставляющее средства на приобретение предмета договора [6].

На рынке лизинговых услуг можно выделить и специальные субъекты, такие как:

тАФ Страховые компании, осуществляющие страхование всевозможных рисков, возникающих при лизинговой сделке: страхование имущества лизингодателя, кредитов, предоставляемых лизингодателю кредитным учреждением, от возможных рисков неплатежей и многое другое.

Любой из субъектов лизинга может быть резидентом Республики Казахстан, нерезидентом Республики Казахстан, а также субъектом предпринимательской деятельности с участием иностранного инвестора, осуществляющим свою деятельность в соответствии с законодательством Республики Казахстан.

Изучение состояния финансового лизинга в развитых странах позволяет выделить основные группы оборудования, сдаваемого в лизинг:

тАФ Транспортное (транспортные самолеты, автомобили, морские суда, железнодорожные вагоны и т. п.)

тАФ Оборудование связи (радиостанции, спутники, почтовое оборудование и т. п.)

тАФ Сельскохозяйственное оборудование

тАФ Строительное (краны, бетономешалки и т. п.)

и многое другое.

Классификация лизинговых отношений

Согласно Казахстанского законодательства существуют 2 основные формы лизинга: внутренний и международный.

При осуществлении внутреннего лизинга лизингодатель, лизингополучатель и продавец (поставщик) являются резидентами Республики Казахстан. Внутренний лизинг регулируется законодательством Республики Казахстан [7].

При осуществлении международного лизинга лизингодатель или лизингополучатель является нерезидентом Республики Казахстан.

Если лизингодателем является резидент Республики Казахстан, то есть предмет лизинга находится в собственности резидента Республики Казахстан, договор международного лизинга регулируется законодательством Республики Казахстан.

Если лизингодателем является нерезидент Республики Казахстан , то есть предмет лизинга находится в собственности нерезидента Республики Казахстан, то договор международного лизинга регулируется законами в области внешнеэкономической деятельности.

В настоящее время в хозяйственной практике развитых стран применяются различные виды лизинга, каждая из которых характеризуется своими специфическими особенностями. Наиболее распространенными являются :

- оперативный (сервисный) лизинг (operating lease)

- финансовый (капитальный) лизинг (Financial lease)

- возвратный лизинг (sale and lease back)

- долевой лизинг (с участием третьей стороны) (leveraged lease)

- прямой лизинг (direct lease)

- сублизинг (sub-lease)

Все существующие виды подобных соглашений являются разновидностями двух базовых форм лизинга тАУ оперативного либо финансового. В Республике Казахстан закон тАЬО финансовом лизингетАЭ регулирует три основных вида лизинга: оперативный, финансовый и возвратный (по сути, является разновидностью финансового лизинга). Но, тем не менее, я предлагаю рассмотреть наиболее распространенные виды лизинга более подробно.

Оперативный (сервисный) лизинг тАУ это соглашение о текущей аренде. Как правило, срок такого соглашения меньше периода полной амортизации арендуемого актива. Таким образом, предусмотренная контрактом арендная плата не покрывает полной стоимости актива, что вызывает необходимость сдавать его в лизинг несколько раз.

Важнейшая отличительная черта оперативного лизинга тАУ право лизингополучателя (арендатора) на досрочное прекращение контракта. Подобные соглашения также могут предусматривать указание различных услуг по установке и текущему техническому обслуживанию сдаваемого в аренду оборудования. Отсюда и второе, часто употребляемое название этой формы лизинга тАУ сервисный. При этом стоимость оказываемых услуг включается в арендную плату либо оплачивается отдельно [8].

К основным объектам оперативного лизинга относятся быстро устаревающие виды оборудования (компьютеры, копировальная и множительная техника, различные виды оргтехники и т.д.) и технически сложные, требующие постоянного сервисного обслуживания (грузовые и легковые автомобили, воздушные авиалайнеры, железнодорожный и морской транспорт).

Нетрудно заметить, что в целом условия оперативного лизинга более выгодны для арендатора. В частности, возможность досрочного прекращения аренды позволяет своевременно избавится от морально устаревшего оборудования и заменить более высокотехнологичным и конкурентоспособным. Кроме того, при возникновении неблагоприятных обстоятельств арендатор может быстро прекратить данный вид деятельности, досрочно возвратив соответствующее оборудование владельцу, и существенно сократить затраты, связанные с ликвидацией или реорганизацией производства.

В случае реализации разовых проектов или заказов оперативный лизинг освобождает от необходимости приобретения и последующего содержания оборудования, которое в дальнейшем не понадобится.

Использование различных сервисных услуг, оказываемых лизингодателем либо производителем оборудования, часто позволяет сократить расходы на текущее техническое обслуживание и содержание соответствующего персонала.

Недостатки оперативного лизинга: более высокая, чем при других формах лизинга, арендная плата; требования о внесении авансов и предоплаты; наличие в контрактах пунктов о выплате неустоек в случае досрочного прекращения аренды; прочие условия, призванные снизить и частично компенсировать риск владельцев имущества [9]

Финансовый (капитальный) лизинг долгосрочное соглашение, предусматривающее полную амортизацию арендуемого оборудования за счет платы, вносимой арендатором. Поскольку подобные соглашения не допускают возможности досрочного прекращения аренды, правильное определение величины периодической платы обеспечивает владельцу полное возмещение понесенных затрат на приобретение и содержание оборудования, а также требуемую норму доходности. При этой форме лизинга все расходы по установке и текущему обслуживанию имущества возлагается, как правило, на арендатора. Часто подобные соглашения предусматривают право арендатора на выкуп имущества по истечении срока контракта по льготной или остаточной стоимости (такая стоимость может быть чисто символической, например 1 доллар).

В отличие от оперативного финансовый лизинг существенно снижает риск владельца имущества. По сути, его условия во многом идентичны договорам, заключаемым при получении долгосрочных банковских кредитов, так как предусматривают полное погашение стоимости оборудования (займа); внесение периодической платы, включающей стоимость оборудования и доход владельца (выплата по займу тАУ основная и процентная части); право объявить арендатора банкротом в случае его неспособности выполнить соглашение и т.д.

К объектам финансового лизинга относятся недвижимость (земля, здания и сооружения), а также долгосрочные средства производства.

Финансовый лизинг служит базой для образования двух других форм долгосрочной аренды тАУ возвратной и долевой (с участием третьей стороны).

Возвратный лизинг представляет собой систему из двух соглашений, при которой владелец продает оборудование в собственность другой стороне с одновременным заключением договора о его долгосрочной аренде у покупателя. В качестве покупателя здесь обычно выступают коммерческие банки, инвестиционные, страховые или лизинговые компании. В результате проведения такой операции меняется лишь собственник оборудования, а его пользователь остается прежним, получив в свое распоряжение дополнительные средства финансирования. Инвестор же, по сути, кредитует бывшего владельца, получая в качестве обеспечения права собственности на его имущество. Подобные операции часто проводятся в условиях делового спада в целях стабилизации финансового положения предприятий.

Долевой лизинг тАУ еще одна разновидность финансового лизинга, предусматривающая участие в сделке третьей стороны тАУ инвестора, в качестве которого обычно выступает банк, страховая или инвестиционная компания. В этом случае лизинговая фирма, предварительно заключив контракт на долгосрочную аренду некоторого оборудования, приобретает его в собственность, оплатив часть стоимости за счет заемных средств. В качестве обеспечения полученного займа используются приобретенное имущество (как правило, на него оформляется закладная) и будущие арендные платежи, соответствующая часть которых может выплачиваться арендатором непосредственно инвестору. При этом лизинговая фирма пользуется преимуществами налогового щита, возникающего в процессе амортизации оборудования и погашения долговых обязательств. Основные объекты этой формы лизинга тАУ дорогостоящие активы, такие, как месторождения полезных ископаемых, оборудование для добывающих отраслей и т.д. [10].

При прямом лизинге арендатор заключает с лизинговой фирмой соглашение о покупке требуемого оборудования и последующей сдачей ему в аренду. Часто соглашение об аренде может быть заключено непосредственно с фирмой-производителем (т.е. на прямую) Крупнейшими производителями, предоставляющими свою продукцию на условиях лизинга, являются такие известные фирмы, как IBM, Xerox, GATX, а также многие авиационные, судостроительные и автомобильные компании. Например, лидеры мирового автомобильного рынка тАУ концерны ВлДаймлер-КрайслерВ» и BMW состоят учредителями ряда ведущих лизинговых компаний, через которые осуществляют сбыт своей продукции во многих странах мира.

Сублизинг - особый вид отношений, возникающих в связи с переуступкой прав пользования предметом лизинга третьему лицу, что оформляется договором сублизинга.

При сублизинге лицо, осуществляющее сублизинг, принимает предмет лизинга у лизингодателя по договору лизинга и передает его во временное пользование лизингополучателю по договору сублизинга. Согласно Закона Республики Казахстан тАЬО финансовом лизингетАЭ переуступка лизингополучателем третьему лицу своих обязательств по выплате лизинговых платежей третьему лицу не допускается.

При передаче предмета лизинга в сублизинг обязательным должно являться согласие лизингодателя в письменной форме.

Международный сублизинг, являющийся разновидностью международного лизинга, также регулируется этим законом. Отличительной особенностью международного сублизинга является перемещение предмета лизинга через таможенную границу Республики Казахстан только на срок действия договора сублизинга.

При сублизинге основной арендодатель получает преимущественное право на получение арендных платежей. В договоре обычно обуславливается, что в случае банкротства третьего звена арендная плата поступает основному арендодателю.

Лизинг интересен всем субъектам лизинговых отношений: потребителю оборудования, инвестору, представителем которого в данном случае является лизинговая компания, государству, которое может использовать лизинг для направления инвестиций в приоритетные отрасли экономики, и, наконец, банку, который в результате лизинга может рассчитывать на уверенную долгосрочную прибыль [11].

Основные преимущества лизинга, наиболее актуальные с учетом особенностей экономической ситуацией, сложившейся в Казахстане на данном этапе, заключается в следующем:

а) для государства

При сложившейся экономической ситуации и острой необходимости в оживлении инвестиционной активности проблема развития лизинга приобретает для государства особую актуальность.

тАФ Этот финансовый инструмент способствует мобилизации финансовых средств для инвестиционной деятельности.

тАФ Обеспечивает посредством своего механизма гарантированное использование инвестиционных ресурсов на цели переоснащения производства.

тАФ Государство, поощряя лизинговую деятельность и используя для этого, например, налоговые льготы, может существенно уменьшить бюджетные ассигнования на финансирование инвестиций, эффективно управлять процессом совершенствования их отраслевой структуры, содействовать развитию товарного производства и сферы услуг, повышению экспортного потенциала, сокращению оттока частного казахстанского капитала на Запад, созданию дополнительных рабочих мест, особенно в сфере малого предпринимательства, решению других насущных социально-экономических задач.

b) для лизингополучателя

тАФ При наличии рентабельного проекта потребитель имеет возможность получить оборудование и начать то или иное производство без крупных единовременных затрат. Это особенно актуально для начинающих мелких и средних предпринимателей.

тАФ Уменьшение размеров налога на имущество предприятий, поскольку стоимость объектов лизинга, хотя это и не обязательно, но в большинстве случаев, отражается в активе баланса лизингодателя. При осуществлении оперативного лизинга предмет лизинга учитывается на балансе лизингодателя.

тАФ Согласно Закона Республики Казахстан тАЬО финансовом лизингетАЭ ко всем видам движимого имущества, составляющего объект лизинга и относимого к активной части основных фондов разрешено применять механизм ускоренной амортизации с коэффициентом не выше 3.

тАФ У лизингополучателя упрощается бухгалтерский учет, так как по основным средствам, начислению амортизации, выплате части налогов и управлению долгом учет осуществляет лизинговая компания.

тАФ В договоре лизинга можно предусмотреть использование более удобных, гибких схем погашения задолженности [12]

тАФ Ко всем перечисленным случаям можно добавить и вариант, при котором сам банк становится лизингополучателем. Это весьма выгодно для банка, т. к. при этом облегчается баланс банка, что в свою очередь положительно отражается на экономических показателях, характеризующих банковскую деятельность. Например, при лизинге стоимость незавершенного производства постепенно включается в себестоимость и не будет пагубно влиять на категорию тАЬкапиталтАЭ и, следовательно, на расчеты обязательных экономических нормативов деятельности кредитных организаций.

с) для лизингодателя

тАФ Для лизинговых компаний как инвесторов лизинг обеспечивает необходимую прибыль на вложенный капитал при более низком риске (по сравнению с обычным кредитованием) за счет действенной защиты от неплатежеспособности клиента.

тАФ До завершающего платежа лизингодатель остается юридическим собственником оборудования, так что в случае срыва расчетов может востребовать это оборудование и реализовать его для погашения убытков.

тАФ В случае банкротства лизингополучателя оборудование также в обязательном порядке возвращается лизинговой компании.

тАФ Лизингодателем передается лизингополучателю не денежные ресурсы, контроль над использованием которых не всегда возможен, а непосредственно средства производства.

тАФ Освобождение от уплаты налога на прибыль, которая получена от реализации договоров финансового лизинга со сроком действия не менее трех лет.

тАФ Лизингодатель частично освобождается от уплаты таможенных пошлин и налогов в отношении временно ввозимой на территорию Республики Казахстан продукции, являющейся объектом международного лизинга [13].

d) для продавцов лизингового имущества

В развитии лизинга заинтересованы не только лизингополучатели как потребители оборудования, но и действующие производства, поскольку за счет лизинга расширяется рынок сбыта производимого ими оборудования. Увеличивается доход от реализации запчастей к лизинговому оборудованию, осуществление его сервиса и модернизации.

Понятие лизинга вошло в Казахстанскую официальную финансовую лексику на рубеже 1989 тАФ 1990 годов, когда в лицензиях коммерческих банков на право осуществления банковских операций был введен лизинг как вид банковской деятельности по предоставлению банковских услуг. Лизинг стал находить отражение и в некоторых нормативных документах, регулирующих банковскую деятельность. Банки оценили целесообразность использования в своей практике лизинговых операций по-разному.

На первом этапе для большинства банков были характерны попытки осуществления лизинговых сделок, в которых они непосредственно выступали в роли лизингополучателя. Это вносило изменения в структуру банков тАФ выделялись самостоятельные подразделения либо секторы лизинга в их инвестиционных департаментах и управлениях. Однако широкого развития на этом этапе лизинг не получил.

Анализ полувековой истории развития мирового лизингового рынка позволяет говорить о четырех основных вариантах организации лизинга:

- лизинговые службы, созданные в структуре банков;

- универсальные лизинговые компании, создаваемые банками;

- специализированные лизинговые компании, создаваемые крупными производителями машин и оборудования, и лизингующими часть своей продукции;

- лизинговые компании, создаваемые крупными фирмами, специализирующимися на поставке и обслуживании техники.

В Казахстанских условиях выделяется еще два варианта организации лизинга.

Лизинговые компании, создаваемые как дочерние предприятия банков второго уровня (ВлБТА - лизингВ», ВлХалык - лизингВ» и др)

Лизинговые компании, созданные иностранными инвесторами.

Первые два вариант характерны в основном для финансового лизинга, последний тАФ для оперативного.

В Казахстане организация лизинга, в которой лизингодателем выступает банк, была характерна для этапа становления рынка лизинговых услуг. Однако широкого развития на этом этапе лизинг пока не получил. Этому объясняется рядом причин:

1. Для банков (в основном средних и мелких) всегда является обременительным введение нового департамента в свою и без того сложную организационную структуру.

2. Специфика лизинговой деятельности трудно тАЬ вписывается тАЭ в деятельность банка. Нужна специальная квалифицированная экспертиза, новые маркетологи, менеджеры.

3. Неудобства в бухгалтерском учете, связанные с обобщением информации о лизинговом имуществе, амортизации лизингового имущества, лизинговых платежей.

Тем не менее, привлекательность лизинга как инструмента для осуществления инвестиционной деятельности, снижающего риски, продолжает интересовать финансовые институты, которые начали искать оптимальные пути и формы его применения [14].

Первоочередная проблема, решаемая любой лизинговой компанией, тАФ поиск стабильных источников финансовых ресурсов для закупки лизингуемого оборудования. Эта проблема автоматически решается в лизинговых компаниях, созданных при участии коммерческих банков [15].

1.2 Нормативно-правовая основа лизинга

Сегодня лизинг уже перерос просто арендные отношения и стал частью экономической политики большинства государств, являясь мощным рычагом.

Безусловно, активное развитие лизинговых отношений невозможно без участия государства. Именно государство является той точкой опоры, на которую опирается экономический рычаг лизинга.

Основной задачей государства в развитии лизинга, прежде всего, является создание нормальной, жизнеспособной нормативно-правовой базы, которая должна всемерно способствовать развитию лизинговых отношений, а также создание благоприятных гарантий инвестициям и предоставлениям налоговых преференций.

Правовое регулирование лизинговых отношений в Казахстане стало активно развиваться после принятия Закона РК ВлО финансовом лизингеВ». До этого в период с начала 90-х гг. не существовало специального правового регулирования лизинга. Гражданский кодекс Казахской ССР содержал понятие имущественного найма (аренды), понятие ВллизингаВ» ему было незнакомо.

Параграф 2 главы 29 (ВлЛизингВ») Особенной части Гражданского кодекса РК дает описание лизинговых сделок. Он состоит из восьми статей, в которых даны определение договора лизинга, предмета договора, порядок передачи предмета договора, перехода к арендатору риска случайной гибели, ответственности продавца [16].

Закон тАЬО финансовом лизингетАЭ раскрывает основные понятия и определения, присущие лизинговым операциям, определяет участников лизинговых отношений. Здесь сформулированы права и обязанности сторон; даются основные условия лизингового договора; порядок страхования лизингового имущества; порядок разрешения споров между сторонами, в том числе и при международном лизинге; устанавливается структура и состав лизинговых платежей; требования лицензирования лизинговой деятельности. Данный проект закона предусматривает государственные гарантии для реализации лизинговых проектов, предоставление участникам лизинговых операций права самостоятельно определять сроки амортизации оборудования, освобождение от налоговых платежей в течение 1 года после создания компании, ряд налоговых льгот для лизинговых компаний, работающих в определенных отраслях.

В проекте Налогового кодекса Республики Казахстан также рассматривается лизинг, но уже с точки зрения налогообложения. Так, в главе 13 рассматриваются особенности налогового учета отдельных видов операций, а в ст.74 тАУ конкретно финансового лизинга; в главе 15 Вл Налогооблагаемый доходВ» - как начисляется налог на доход, получаемый от лизинговой деятельности.

Лизинг, как новое направление в предпринимательской деятельности Казахстана, требует постоянного обслуживания принимаемых нормативно-правовых актов и их систематической корректировки с учетом постоянного мониторинга за действующей системой нормативных документов, выявления положений, препятствующих развитию лизинга и их своевременного устранения.

Процесс лизинга выражает комплекс имущественных отношений, складывающихся в связи с движением имущества между участниками лизинговой операции. Поэтому лизинг, как экономико-правовая категория, представляет собой особый вид предпринимательской деятельности, направленной на инвестирование временно свободных или привлеченных финансовых средств, когда по договору финансовой аренды (лизинга) арендодатель (лизингодатель) обязуется приобрести в собственность обусловленное договором имущество у определенного продавца и предоставить это имущество арендатору (лизингополучателю) за плату во временное пользование для предпринимательских целей.

Основная особенность лизинга состоит в том, что в лизинг сдается не имущество, которое ранее использовал лизингодатель, а новое, специально приобретенное лизингодателем исключительно с целью передачи его в лизинг. Для лизинга характерно, что его срок приближается к сроку службы оборудования. По окончании срока лизинга в соответствии с условиями договора лизингополучатель вправе приобрести имущество в собственность, возобновить договор на более льготных условиях, либо вернуть имущество лизингодателю [17].

Казахстанским законодательством предусматриваются еще несколько особенностей лизинговых операций:

1) Сумма лизинговых платежей за весь период лизинга должна включать полную (или близкую к ней) стоимость лизингового имущества в ценах на момент заключения сделки. Общая сумма лизинговых платежей включает, кроме того: сумму, выплачиваемую лизингодателю за кредитные ресурсы, использованные им для приобретения имущества по договору лизинга; комиссионное вознаграждение лизингодателю; сумму, выплачиваемую за страхование лизингового имущества, если оно было застраховано лизингодателем; иные затраты лизингодателя, предусмотренные договором лизинга;

2) Лизинг может быть как внутренним, когда все субъекты лизинга являются резидентами РК, так и международным, когда один или несколько субъектов лизинга являются нерезидентами согласно законодательству РК;

3) Имущество, переданное в лизинг, в течение всего срока действия договора лизинга является собственностью лизингодателя, за исключением имущества, приобретаемого лизинговой компанией за счет бюджетных средств. Условия постановки лизингового имущества на баланс лизингодателя или лизингополучателя определяются по согласованию между сторонами в договоре лизинга.

В соответствии со ст. 566 Гражданского кодекса РК тАЬпредметом лизинга могут быть здания, сооружения, машины, инвентарь, транспортные средства, земельные участки и любые другие непотребляемые вещи. Предметом лизинга не могут быть ценные бумаги и природные ресурсытАЭ. Так как содержание договора лизинга составляет временное пользование чужой вещью, то в лизинг могут быть сданы лишь непотребляемые вещи. К предмету лизинга предъявляется требование использовать арендованные вещи для предпринимательской цели [18].

В лизинговой сделке взаимоотношения между субъектами лизинга строятся по следующей схеме: п

Вместе с этим смотрят:

РЖнвестицiйна дiяльнiсть комерцiйного банку та ii вплив на його фiнансовий стан

РЖнвестицiйна полiтика банкiв в Украiнi

РЖнкорпорацiя та консолiдацiя як первиннi форми систематизацii банкiвського законодавства Украiни

РЖнструменти пiдтримки платоспроможностi та лiквiдностi комерцiйного банку (на прикладi АКБ "Приватбанк")

РЖпотечне кредитування як механiзм залучення фiнансових ресурсiв для пiдприiмницькоi дiяльностi