Медичне страхування

1. Концепцii розвитку медичного страхування в Украiнi

У статтi 49 Конституцii Украiни записано: ВлКожен маi право на охорону здоровтАЩя, медичну допомогу та медичне страхуванняВ».

Вiдносно полiпшення соцiальноi захищеностi громадян у системi заходiв посiдаi i забезпечення iхньоi можливостi одержати необхiдну, своiчасну та якiсну медичну допомогу. Напрями вирiшення цiii проблеми можуть бути рiзнi, вiдрiзняються вони тiльки структурою джерел фiнансування охорони здоровтАЩя i органiзацiiю надання медичних послуг. Фiнансування охорони здоровтАЩя може бути бюджетним, соцiальним i приватним.

Органiзацiя охорони здоровтАЩя може бути забезпечена i системою страховоi медицини.

РЖснуi декiлька концепцiй медичного страхування, найбiльш придатна в Украiнi для ii розгортання i використання тАУ регiональна система медичного страхування, що базуiться на вже збудованiй iнфраструктурi територiального подiлу (областi).

Як правило така система включаi в себе основнi i додатковi компоненти для свого функцiонування. Декотрi на Украiнi вже створенi (тiльки потрiбно iх переорiiнтувати чи реорганiзувати й згуртувати), iншi ще потрiбно створити.

ОбтАЩiктом медичного страхування i життя i здоровтАЩя громадян.

Мета проведення медичного страхування тАУ забезпечення громадянам одержання медичноi допомоги за рахунок накопичених коштiв i фiнансування профiлактичних заходiв. Тобто, медичне страхування це страхування на випадок втрати здоровтАЩя з будь-якоi причини, в тому числi у звтАЩязку iз хворобою та нещасним випадком. Сутнiсть такого страхування i такою:

Сплативши одноразово страховий внесок, значно менший нiж вартiсть усiх медичних послуг, громадяни отримують змогу протягом визначеного в договорi страхування строку безкоштовно користуватися комплексом медичних послуг квалiфiкованих спецiалiстiв у клiнiках з платним обслуговуванням.

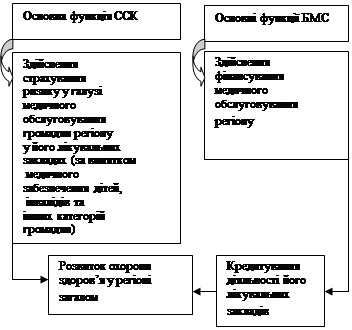

Основнi функцii головних компонентiв регiональноi системи страхування

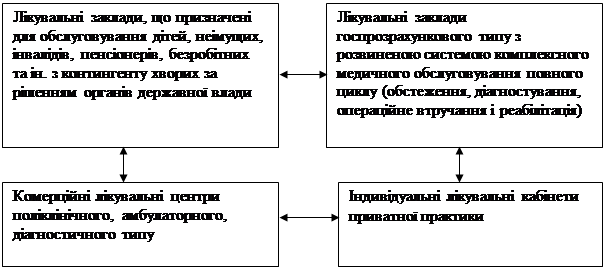

Лiкувальнi заклади регiону (областi) можливо подати у виглядi такого блоку

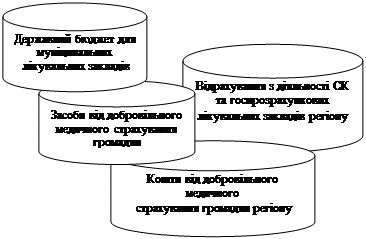

Джерела фiнансування такоi регiональноi (обласноi) системи медичного страхування

Медичнi послуги можуть надаватися у двох формах: обовтАЩязковiй i добровiльнiй.

ОбовтАЩязкова форма використовуiться, як правило, у тих краiнах, де переважне значення маi суспiльна охорона здоровтАЩя, а добровiльна тАУ у тих краiнах, де благополуччя населення досягло незаперечного ТСатунку, що дало змогу поширити приватнi страховi програми. Украiна нi в першу, нi в другу категорii поки що не вписуiться. Проте в Украiнi вже конче треба вводити такий вид страхування i, на нашу думку, на десятирiччя у обовтАЩязковiй формi, оскiльки такий порядок проведення скорiше адаптуiться до украiнськоi чинноi законодавчоi бази. Далi така обовтАЩязкова форма страхування повинна координуватися державними структурами, а страховi платежi, сплачуванi фiзичними та юридичними особами, мусять мати форму податку. При цьому потрiбно впровадити обовтАЩязковий жорсткий контроль з боку держави, безприбутковiсть такого страхування, що дасть змогу планування медичноi допомоги завдяки стабiльностi надходження коштiв.

Такий пiдхiд до впровадження медичного страхування в Украiнi повинен основуватися на таких принципах: загальностi, державностi, некомерцiйностi.

Принцип загальностi полягаi в тому, що всi громадяни незалежно вiд статi, вiку, стану здоровтАЩя, мiсця проживання, рiвня особистого прибутку мають право на одержання медичних послуг.

Принцип державностi означаi, що кошти обовтАЩязкового медичного страхування тАУ це державна власнiсть. При цьому держава забезпечуi сталiсть системи обовтАЩязкового медичного страхування i i безпосереднiм страхувальником для непрацюючоi частини населення (наприклад, безробiтних, пенсiонерiв, дiтей, iнвалiдiв).

Принцип некомерцiйностi такого страхування виходить iз його призначення тАУ соцiального захисту населення. Тобто, його здiйснення i прибуток тАУ це несумiснi речi. Прибуток, якщо вiн буде, маi бути ще одним джерелом фiнансових резервiв системи такого страхування, а не джерелом забезпечення.

Коли такi принципи будуть покладенi у пiдвалини медичного страхування, то працездатнiсть такоi системи базуватиметься на чiтко розрахованих розмiрах внескiв страхувальникiв у встановлений час та у потрiбному обтАЩiмi, щоб рiвень медичного забезпечення був однаковий для всiх застрахованих.

Сплата страхових внескiв маi бути покладена взагалi на пiдприiмцiв (роботодавцiв) та частково (залежно вiд економiчних умов в краiнi) тАУ на працiвникiв. За умови обовтАЩязкового медичного страхування роботодавцi мають вiдраховувати вiд своiх доходiв страховi внески. Тим бiльше, що вони це робили й роблять, вiдраховуючи начислення на заробiтну плату своiх працiвникiв у фонд соцстраху. Тiльки цi вiдрахування потрiбно перерозподiлити на вiдрахування у персонiфiкованi фонди пенсiйного забезпечення населення i фонди медичного страхування, якi треба створити. РЖ такими фондами повинна керувати держава.

Частки таких фондiв можуть створюватись i за рахунок внескiв, якi утримуються iз заробiтноi плати працюючих, але це повинно бути як вже наголошувалось, при персоналii рахункiв в таких фондах. Тодi працюючi ще з таких коштiв, в обовтАЩязковiй черзi, отримуватимуть й начислення на своi вклади (дивiденди).

РЖз коштiв, створених таким чином фондiв, вiдбуваiться виплата додатковоi пенсii та вiдшкодування необхiдного мiнiмального рiвня витрат на лiкування застрахованих працiвникiв у разi втрати ними здоровтАЩя i непрацездатного населення. В основу такого обслуговування закладаiться спецiальна програма, яка враховуi обсяги й умови надання медичноi та лiкувальноi допомоги населенню. Програма повинна охоплювати мiнiмально необхiдний перелiк медичних послуг, гарантованих кожному громадянину i така система маi охоплювати все населення i задовольняти основнi першочерговi потреби в мiнiмальному забезпеченнi медико-санiтарноi допомоги: швидкiй медичнiй допомозi, дiагностуваннi й лiкуваннi в амбулаторних умовах разом з невiдкладною долiкарською допомогою поширених захворювань та стацiонарноi допомоги тим, хто маi потребу. Така система не може охопити весь обсяг ризикiв у медичнiй галузi. Тому незадовiльнений страховий iнтерес в цьому реалiзуiться органiзацiiю ще й добровiльного медичного страхування.

Вибiр форми медичного страхування, як це вже зазначалось, у кожнiй краiнi залежить вiд конкретних економiчних i культурно-iсторичних умов, вiд особливостей демографiчних i соцiальних показникiв, рiвня захворюваностi та iнших факторiв, якi характеризують загальний стан здоровтАЩя i рiвень медичного обслуговування.

Добровiльне медичне страхування, як правило, i доповненням до обовтАЩязкового. У рамках добровiльного медичного страхування передбачаiться оплата медичних послуг понад програму обовтАЩязкового медичного страхування.

Добровiльне медичне страхування маi на метi забезпечити застрахованому гарантii повноi або частковоi компенсацii страховиком додаткових витрат, повтАЩязаних iз зверненням до лiкувально-профiлактичноi установи за послугою, яка не входить в програму обовтАЩязкового медичного страхування. Кожна страхова компанiя, яка займаiться таким видом страхування i маi на це лiцензiю, розробляi своi програми добровiльного медичного страхування, якi розрiзняються мiж собою залежно вiд перелiку медичних послуг; контингенту застрахованих; перелiку лiкувальних закладiв, що iх пропонуi страхова компанiя для виконання програми добровiльного медичного страхування; вiд вартостi надаваних послуг.

Добровiльна форма медичного страхування передбачаi застосування таких видiв страхування, за яких вiдповiдальнiсть страховика виникаi за фактом захворювання або лiкування. Виплату за цими видами страхова компанiя здiйснюi у виглядi фiксованоi страховоi суми, добових або вартостi необхiдного лiкування в межах страховоi суми.

Медичне страхування як основу спецiалiзацii страховоi компанii важко поiднати з iншими галузями страховоi дiяльностi, оскiльки страхування здоровтАЩя громадян тАУ дуже специфiчний предмет дiяльностi. При проведеннi медичного страхування страховиковi необхiдно мати справу з багатьма людьми, якi страхуються, повсякденно вирiшувати з клiiнтами питання з приводу настання страхових випадкiв i виплати значних за обсягом страхових забезпечень.

Головне призначення страховоi органiзацii у медичному страхуваннi полягаi в контролi якостi надання медичних послуг медичними закладами i iх вiдповiднiсть медико-економiчним стандартам. Тобто, виконання медичним персоналом професiйних функцiй, ефективне використання ресурсiв, ступiнь ризику внаслiдок медичного втручання (небезпеку травми або побiчне захворювання, тощо), задоволенiсть пацiiнта медичним обслуговуванням. Для контролю за цими параметрами у спецiалiзованих страхових компанiях створюiться, як правило, спецiальнi експертнi комiсii, якi перевiряють працю лiкувально-профiлактичних установ (персоналу) на предмет правильностi установлення дiагнозу, лiкування, реабiлiтацii тощо. Якщо в результатi перевiрки виявляiться порушення з боку медичних установ, то до них застосовуються певнi санкцii. Отже, страховi компанii, якi спецiалiзуються на медичному страхуваннi, в основу своii дiяльностi покладають захист прав та iнтересiв громадян при одержаннi ними медичноi допомоги згiдно з програмами обовтАЩязкового чи добровiльного медичного страхування. При цьому, страхова компанiя в цивiлiзованих краiнах маi важелi замiнити органи нагляду мiнiстерств за медичними установами, в якiй обслуговуiться застрахований. Таке обовтАЩязково вписуiться в договiр страхування. У договорi також встановлюiться обсяг лiкувально тАУ дiагностичноi допомоги i нормативи вiдшкодування витрат. У свою чергу, страхувальник зобовтАЩязуiться сплачувати внески страховiй органiзацii в обумовлених розмiрах, строках i порядку внесення. Також в договорi такого страхування прописуiться строк дii договору, вiдповiдальнiсть сторiн у разi невиконання умов договору, а також порядок вирiшення спорiв. Факт укладення договору медичного страхування засвiдчуiться страховим полiсом тАУ юридично-економiчним документом.

ОбовтАЩязком страховоi медичноi органiзацii i додання до полiсу ще й правил страхування чи витяг iз правил страхування тих положень, якi мають для застрахованого важливе значення, але до страхового полiсу якi не ввiйшли в звтАЩязку з обмеженою площею документа.

Як показуi зарубiжний досвiд, страховi компанii успiшно пропонують страхувальникам спецiалiзованi та унiверсальнi страховi полiси медичного страхування.

Унiверсальний полiс медичного страхування застосовуiться у тих випадках (стан здоровтАЩя), медична допомога при яких не потребуi спецiального лiкування або консультацiй лiкарiв вузьких спецiальностей. Перелiк страхових випадкiв може бути унiфiкований, а також визначатися за згодою мiж страховиком i страхувальником з можливою участю клiнiчноi обслуговуючоi бази.

Спецiалiзованi страховi полiси дають змогу скористатися медичними послугами лiкарiв iз вузьких спецiалiзацiй або брати пiд страховий захист лише певний стан здоровтАЩя (вагiтнiсть, пологи, iнфекцiйнi захворювання i iн.). Спецiалiзованi медичнi полiси найбiльш кориснi для осiб, якi вже захворiли, або тим, якi мають схильнiсть чи ризик до таких захворювань.

Такi види страхування з наданням унiверсального чи спецiального страхового полiсу притаманне, як правило, добровiльнiй формi медичного страхування. Яскравим прикладом у цьому i надання страхового захисту на випадок раптового захворювання, тiлесних пошкоджень внаслiдок нещасного випадку чи смертi застрахованого пiд час перебування громадянина за кордоном. Такий страховий продукт (страхова послуга) у всьому свiтi маi назву ВласистансВ». Головна мета асистансу тАУ негайне реагування в надзвичайних обставинах, надання клiiнтовi моральноi, медичноi, а також технiчноi допомоги (транспортування хворого до найближчоi спецiалiзованоi лiкарнi; транспортування у краiну проживання з медичним супроводом; репатрiацiю тiла застрахованого; дострокове повернення; екстрену стоматологiчну допомогу; юридичну допомогу i iн.).

Тарифи на медичнi та iншi послуги медичного страхування установлюються у обовтАЩязковому медичному страхуваннi законодавчими актами (страховi суми теж), у добровiльному медичному страхуваннi тАУ за згодою сторiн, учасникiв такого процесу: тАУ страхувальник тАУ страхова компанiя тАУ медична установа.

Тарифна ставка розраховуiться на основi статистичних даних про звернення по медичну допомогу, тривалiсть лiкування та показникiв економiчноi ситуацii краiни i диференцiюються залежно вiд статi, вiку i стану здоровтАЩя застрахованоi особи.

Задача 1

Розрахувати розмiр частини страховоi премii, поверненоi страхувальниковi при достроковому припиненнi дii договору страхування; розмiр страховоi премii при збiльшеннi страховоi суми; розмiр страховоi премii при зменшеннi страховоi суми. Термiн дii договорiв 1 рiк. Якщо:

Розмiр страховоi премii П1 тАУ 110 грн.,

Розмiр повноi страховоi премii П2 тАУ:

- збiльшення страховоi суми тАУ 140 грн.,

- зменшення страховоi суми тАУ 100 грн.

Значення повних мiсяцiв в залежностi вiд змiн у договорi страхування N-4мiс

Термiн дii договору в мiсяцях тАУ 6,

К1, К2 тАУ 0,70

Термiн дii договору в мiсяцях тАУ 12,

К1, К2 тАУ 1,00

РозвтАЩязання:

Розмiр частини страховоi премii, поверненоi страхувальниковi при достроковому припиненнi дii договору страхування = 110: 12 х 4 х 0,6 = 22 грн.

Розмiр страховоi премii при збiльшеннi страховоi суми = 140: 12 х 4 х 0,6 = 28 грн.

Розмiр страховоi премii при зменшеннi страховоi суми = 100: 12 х 4 х 0,6 = 20 грн.

Задача 2

Розрахувати суму страхового вiдшкодування для страхування майна з використанням системи пропорцiйноi вiдповiдальностi, якщо:

Вартiсна оцiнка обтАЩiкта страхування тАУ 4200 грн.,

Страхова сума за договором тАУ 4000 грн.,

Фактична сума збиткiв тАУ 3500 грн.

РозвтАЩязання:

Сума страхового вiдшкодування = (3500*4000)/4200=3333,33 грн.

Задача 3

Розрахувати суми першого та другого ризику при страхуваннi домашнього майна, якщо:

Вартiсть домашнього майна тАУ 24000 грн.,

Страхова сума за договором страхування тАУ 18000 грн.,

Сума завданих збиткiв тАУ 16000 грн.

За результатами розрахункiв зробити висновки.

РозвтАЩязання:

Страхування домашнього майна може здiйснюватися за принципом першого ризику. Це означаi, що страхове вiдшкодування виплачуiться за знищення (викрадення або пошкодження) майна в розмiрi суми збитку, але не вищоi за страхову суму. Тобто, якщо майно маi вартiсть 24000 грн., але було застраховане тiльки на суму у 18000 грн., то при знищеннi цього майна, наприклад пожежею, на 16000 грн., страхувальник одержить 16000 грн., за все майно, що згорiло. Це говорить про те, що чим ближче страхова сума за договором страхування до справжньоi вартостi домашнього майна, тим бiльше гарантiй щодо повного вiдшкодування збитку. Тому власниковi майна доцiльно страхувати його не в частковiй, а в повнiй вартостi.

А от коли страхування буде проведено за пропорцiйною системою вiдповiдальностi, то з даних цього прикладу, страховик вiдшкодовуi тiльки свою частку вiдповiдальностi в такому збитку. Тобто тiльки 75% (8000 грн.). Тому що його частка вiдповiдальностi по всьому майну дорiвнюi 75% [18000: 24000  100%]. Про це теж треба памтАЩятати при укладеннi договору страхування. Правда рiзницi буде складатись в умовах страхування i в розмiрах тарифiв. При системi першого ризику тАУ значення тарифу на страхування бiльше.

100%]. Про це теж треба памтАЩятати при укладеннi договору страхування. Правда рiзницi буде складатись в умовах страхування i в розмiрах тарифiв. При системi першого ризику тАУ значення тарифу на страхування бiльше.

Задача 4

Власне утримання цедента за договором ексцедента суми становить 20 тис. грн. Ексцедентний договiр складаiться з 4 лiнiй (часток). Клiiнт маi намiр укласти договiр страхування на суму 200 тис. грн. Який розмiр ризику може прийняти цемент.

РозвтАЩязання:

З аналiзу статистичних даних страховик визначаi: щоб бути платоспроможним по цих обтАЩiктах, треба резервувати 50000 грн., що й буде страховою сумою у цьому випадку: (200000 грн.: 4 обтАЩiкти = 50000 грн. = страхова сума). Тодi страхова премiя (страховий платiж) з кожного обтАЩiкта буде становити: 12,5 тис. грн. [50000: 4], а страховий тариф (зворотна дiя): 25% х [12500: 50000 х 100%]. Тому 50000 грн. тАУ розмiр ризику, який може прийняти на себе цедент.

Вместе с этим смотрят:

РЖнвестицiйна дiяльнiсть комерцiйного банку та ii вплив на його фiнансовий стан

РЖнвестицiйна полiтика банкiв в Украiнi

РЖнкорпорацiя та консолiдацiя як первиннi форми систематизацii банкiвського законодавства Украiни

РЖнструменти пiдтримки платоспроможностi та лiквiдностi комерцiйного банку (на прикладi АКБ "Приватбанк")

РЖпотечне кредитування як механiзм залучення фiнансових ресурсiв для пiдприiмницькоi дiяльностi