Основи банкiвськоi справи

1. Економiчна сутнiсть поняття ВлбанкВ» та Влкомерцiйний банкВ»

Банки i одними з найстарiших i найбiльших за активами фiнансових посередникiв. Вважають, що першi банки виросли з контор мiняйлi з'явилися в епоху Вiдродження в iталiйських мiстах. Як правило, пiд банком розумiють кредитну органiзацiю, яка маi виключне право здiйснювати в сукупностi такi банкiвськi операцii: залучення до вкладiв грошових коштiв; розмiщення зазначених коштiв вiд свого iменi, за свiй рахунок i на власний ризик, на умовах поворотностi, платностi, строковостi; вiдкриття та обслуговування банкiвських рахункiв i здiйснення розрахункiв. Банкiвськi установи, на вiдмiну вiд так званих "негрошових" кредитних установ, постiйно створюють фiнансовi активи та керують iх перемiщенням. Розкриваючи змiст поняття "банк", необхiдно звернути увагу на триваючий процес гармонiзацii банкiвського законодавства, оскiльки мiжнародне спiвробiтництво в галузi банкiвського регулювання передбачаi наявнiсть щонайменше двох механiзмiв його здiйснення - iнституцiйного та нормативного.

Вiдповiдно до Закону Украiни "Про банки i банкiвську дiяльнiсть" вiд 7 грудня 2000 р. банк - це юридична особа, яка маi виключне право на пiдставi лiцензii Нацiонального банку Украiни здiйснювати у сукупностi такi операцii: залучення у вклади грошових коштiв фiзичних i юридичних осiб та розмiщення зазначених коштiв вiд свого iменi, на власних умовах та на власний ризик, вiдкриття i ведення банкiвських рахункiв фiзичних та юридичних осiб. Вiд банкiв слiд вiдрiзняти фiнансовi установи - юридичнi особи, якi проводять одну або кiлька операцiй, що можуть виконуватися банками, за винятком залучення вкладiв.

У широкому розумiннi, комерцiйний банк тАУ це будь-який банк, що функцiонуi на другому рiвнi банкiвськоi системи. Таке трактування комерцiйного банку характерне для украiнськоi практики, в якiй усi банки, крiм центрального, називаються комерцiйними.

У вузькому розумiннi комерцiйний банк тАУ це банк, який виконуi повний набiр базових банкiвських операцiй та iдиною метою маi одержання максимального прибутку. Так, вiн характеризуiться у банкiвськiй практицi Нiмеччини, США та iнших краiн, у яких, поряд з групою комерцiйних банкiв, дii велика група iнших банкiв другого рiвня, що не i комерцiйними.

2. Види банкiв, порядок iх створення та органiзацiйна структура

Свiтова практика виробила два принципи побудови комерцiйних банкiв: а) принцип сегментування, коли банкiвська дiяльнiсть обмежена певним видом операцiй чи сектором грошового ринку; б) принцип унiверсальностi, коли будь-якi обмеження щодо дiяльностi банкiв на грошовому ринку знiмаються. У ринковiй економiцi функцiонують рiзнi види банкiв, якi класифiкуються за певними ознаками:

1. За формою власностi:

В· державнi;

В· приватнi;

В· кооперативнi.

В Украiнi функцiонують два державнi банки: експортно-iмпортний та ощадний. Решта банкiв i приватними i мають статус акцiонерних товариств i товариств з обмеженою вiдповiдальнiстю.

2. За масштабами операцiй:

В· роздрiбнi (акумулюють кошти численних клiiнтiв, невеликi за обсягом. При цьому потрiбна розвинута iнфраструктура); В· оптовi. Обслуговують незначну кiлькiсть великих клiiнтiв, а необхiднi ресурси залучають на фiнансовому ринку.

3. За територiальним охопленням:

В· мiжнароднi;

В· регiональнi;

В· банки, що ведуть дiяльнiсть у нацiональному масштабi

(колишнi спецiалiзованi банки).

4. За колом виконуваних операцiй:

В· спецiалiзованi;

В· унiверсальнi.

Спецiалiзованi банки обмежують свою дiяльнiсть невеликим колом операцiй або функцiонують у вузькому секторi ринку, або обслуговують окремi галузi економiки (ощаднi, iпотечнi, банки споживчого кредиту, банки пiдтримки, гарантiйнi, розрахунковi (клiринговi) банки або палати). Унiверсальнi банки виконують широкий спектр банкiвських операцiй, охоплюють багато секторiв грошового ринку та галузей економiки. В Украiнi бiльшiсть банкiв унiверсальнi, iм заборонено здiйснювати дiяльнiсть лише в сферi торгiвлi, матерiального виробництва i страхування. Крiм функцiональноi, видiляють галузеву i регiональну спецiалiзацii банкiв.

5. За порядком формування статутного фонду комерцiйнi банки подiляються на акцiонернi товариства вiдкритого i закритого типу та пайовi банки. Характернi ознаки цих господарських товариств регламентуються Законом Украiни "Про господарськi товариства" вiд 16.12.93. 6. За наявнiстю мережi фiлiй або безфiлiйнi.

Власники iстотноi участi у банку повиннi мати бездоганну дiлову репутацiю та задовiльний фiнансовий стан.

Вимоги щодо дiловоi репутацii та задовiльностi фiнансового стану засновникiв та акцiонерiв (пайовикiв), якi набувають iстотноi участi у банку, встановлюються Законом ВлПро банки i банкiвську дiяльнiстьВ» та нормативно-правовими актами Нацiонального банку Украiни.

Участниками банку не можуть бути юридичнi особи, в яких банк маi iстотну участь, об'iднання громадян, релiгiйнi та благодiйнi органiзацii,

Банк мае повое i скорочене офiцiйнi найменування украiнською та iноземними мовами. Найменування банку маi мiстити слово "банк", а також вказiвку на органiзацiйно-правову форму банку.

Банк мае печатку зi своiм повним офiцiйним найменуванням.

Слово "банк" та похiднi вiд нього дозволяiться використовувати у назвi лише тим юридичним особам, якi зареiстрованi Нацiональним банком Украiни як банк i мають банкiвську лiцензiю. Виняток становлять мiжнароднi органiзацii, що дiють на територii Украiни вiдповiдно до мiжнародних договорiв, згода на обов'язковiсть яких надана Верховною Радою Украiни, та законодавства Украiни.

Не дозволяiться використовувати для найменування банку назву, яка повторюi вже iснуючу назву iншого банку або вводить в оману щодо видiв дiяльностi, якi здiйснюi банк. Вживання у найменуваннi банку слiв "Украiна", "державний", "центральний", "нацiональний" та похiдних вiд них можливе лише за згодою Нацiонального банку Украiни.

Статут банку складаiться з урахуванням положень Законiв Украiни ВлПро банки i банкiвську дiяльнiстьВ», "Про господарськi товариства" та iнших законiв Украiни.

Статут банку обов'язково маi мiстити iнформацiю про:

1) найменування банку;

2) його мiсцезнаходження;

3) органiзацiйно-правову форму;

4) види дiяльностi, якi маi намiр здiйснювати банк;

5) розмiр та порядок формування статутного капiталу банку, види акцiй банку, iх номiнальну вартiсть, форми випуску акцiй (документарна або бездокументарна), кiлькiсть акцiй, що купуються акцiонерами;

6) структуру управлiння банком, органи управлiння, iх компетенцiю та порядок прийняття рiшень;

7) порядок реорганiзацii та лiквiдацii банку вiдповiдно до глав 5 та 16 цього Закону;

8) порядок внесення змiн та доповнень до статуту банку;

9) розмiр та порядок утворення резервiв та iнших загальних фондiв банку;

10) порядок розподiлу прибуткiв та покриття збиткiв;

11) положення про аудиторську перевiрку банку;

12) положення про органи внутрiшнього аудиту банку. Державна реiстрацiя банкiв здiйснюiться Нацiональним банком Украiни вiдповiдно до вимог цього Закону та нормативно-правових актiв Нацiонального банку Украiни.

Уповноваженi засновниками банку особи подають Нацiональному банку Украiни для державноi реiстрацii такi документи:

1) заяву про реiстрацiю банку;

2) установчий договiр (крiм державного банку);

3) статут банку;

4) рiшення про створення банку (протокол установчих зборiв) або Постанову Кабiнету Мiнiстрiв Украiни про створення державного банку;

5) бiзнес-план, що визначаi види дiяльностi, якi банк плануi здiйснювати на найближчий рiк, та стратегiю дiяльностi банку на найближчi три роки згiдно iз встановленими Нацiональним банком Украiни вимогами;

6) iнформацiю про фiнансовий стан учасникiв, якi матимуть iстотну участь у банку. У разi коли засновником банку i юридична особа, надаiться iнформацiя про членiв ради директорiв i осiб, якi мають iстотну участь у цiй юридичнiй особi;

7) бухгалтерську i фiнансову звiтнiсть за останнi чотири звiтних перiоди (квартали) - для учасникiв - юридичних осiб, якi матимуть iстотну участь у банку, довiдку Державноi податковоi адмiнiстрацii Украiни про доходи за останнiй звiтний перiод (рiк) - для учасникiв - фiзичних осiб, якi матимуть iстотну участь у банку;

8) вiдомостi про кiлькiсний склад спостережноi ради, правлiння (ради директорiв), ревiзiйноi комiсii;

9) копiю платiжного документа про внесення плати за реiстрацiю банку, що встановлюiться Нацiональним банком Украiни;

10) нотарiально завiренi копii установчих документiв учасникiв, якi i юридичними особами та матимуть iстотну участь у банку;

11) копii звiту про проведення вiдкритоi пiдписки на акцii -для банку, який створюiться у формi вiдкритого акцiонерного товариства;

12) вiдомостi про професiйну придатнiсть та дiлову репутацiю голови та членiв правлiння (ради директорiв) i головного бухгалтера банку.

Нацiональний банк Украiни у тижневий термiн з дати подання документiв для державноi реiстрацii банку вiдкриваi тимчасовий рахунок для накопичення пiдписних внескiв засновникiв та iнших учасникiв банку.

Рiшення про державну реiстрацiю банку або про вiдмову в державнiй реiстрацii банку приймаiться Нацiональним банком Украiни не пiзнiше тримiсячного строку з моменту подання повного пакета документiв, зазначених у цiй статтi.

Нацiональний банк Украiни може вимагати вiд заявника виправлення недолiкiв у поданих документах.

Реiстрацiя банкiв здiйснюiться шляхом внесення вiдповiдного запису до Державного реiстру банкiв, пiсля чого банк набуваi статусу юридичноi особи.

Нацiональний банк Украiни видаi банку свiдоцтво про його державну реiстрацiю за встановленою ним формою.

Банк маi право здiйснювати банкiвську дiяльнiсть тiльки пiсля отримання банкiвськоi лiцензii.

Банкiвська лiцензiя надаiться Нацiональним банком Украiни на пiдставi клопотання банку за наявностi документiв, що пiдтверджують:

наявнiсть сплаченого та зареiстрованого пiдписного капiталу банку у розмiрi, що встановлюiться даним Законом;

забезпеченiсть банку належним банкiвським обладнанням, комп'ютерною технiкою, програмним забезпеченням, примiщеннями вiдповiдно до вимог Нацiонального банку Украiни;

наявнiсть як мiнiмум трьох осiб, призначених членами правлiння (ради директорiв) банку, якi мають вiдповiдну освiту та досвiд, необхiдний для управлiння банком.

Правова основа дiяльностi Нацiонального банку Украiни.

Органiзацiйна структура банкiв вiдповiдаi загальноприйнятiй схемi керування акцiонерного товариства. Вищим органом банку i загальнi збори акцiонерiв, що повиннi проходити не рiдше одного разу в рiк. На ньому присутнi представники всiх акцiонерiв банку на пiдставi доручення. Загальнi збори правомочнi вирiшувати винесенi на його розгляд питання, якщо в засiданнi бере участь не менш трьох чвертей акцiонерiв банку. Загальний посiбник дiяльнiстю банку здiйснюi рада банку. На нього покладаються також спостереження i контроль за роботою правлiння банку. Склад ради, порядок i термiни виборiв його членiв визначаi загальнi напрямки дiяльностi банку, розглядаi проекти кредитних i iнших планiв банку, затверджуi плани доходiв i витрат i прибуткiв банку, розглядаi питання про вiдкриття i закриття фiлiй банку й iнших питань, пов'язаних з дiяльнiстю банку, його взаiминами з клiiнтами i перспективами розвитку. Безпосередньо дiяльнiстю комерцiйного банку керуi правлiння. Воно несе вiдповiдальнiсть перед загальними зборами акцiонерiв i радою банку. Правлiння складаiться з голови правлiння (президента), його заступникiв (вiце-президентiв) i iнших членiв. Засiдання правлiння банку проводяться регулярно. Рiшення приймаються бiльшiстю голосiв. При рiвностi голосiв голос голови i вирiшальним. Рiшення правлiння проводяться в життя наказом голови правлiння банку. При правлiннi банку звичайно створюються кредитний комiтет i ревiзiйна комiсiя. У функцii кредитного комiтету входять: розробка кредитноi полiтики банку, структури залучених засобiв i iхнього розмiщення; розробка висновкiв по наданню найбiльш великих позик (тих, що перевищують установленi лiмiти); розгляд питань, пов'язаних з iнвестуванням, веденням трастових операцiй. Ревiзiйна комiсiя обираiться загальними зборами учасникiв i пiдзвiтна радi банку. До складу ревiзiйноi комiсii не можуть бути обранi члени ради i правлiння банку. Правлiння банку надаi в розпорядження ревiзiйноi комiсii всi необхiднi для проведення ревiзii матерiали. Результати проведених перевiрок комiсiя направляi правлiнню банку. З метою забезпечення гласностi в роботi банкiв i доступностi iнформацii про iхнi фiнансове положення iхнi рiчнi баланси, затвердженi загальними зборами акцiонерiв, а також звiт про прибутки i збитки повиннi публiкуватися в пресi (пiсля пiдтвердження вiрогiдностi представлених у них зведень аудиторською органiзацiiю). З метою оперативного кредитно-розрахункового обслуговування пiдприiмств i органiзацiй - клiiнтiв банку, територiально вiддалених вiд мiсця розташування банку, вiн може органiзовувати фiлii i представництва. При цьому питання про вiдкриття фiлii чи представництва банку повинний бути погоджений з Управлiнням НБУ по мiсцю вiдкриття фiлii чи представництва.

3. Економiчнi нормативи, що регулюють дiяльнiсть комерцiйних банкiв

РЖ група - нормативи капiталу: 1. Норматив капiталу ( ) комерцiйного банку. Розраховуiться як сума основного (капiтал 1-го рiвня) i додаткового капiталу (капiтал 2-го рiвня) за мiнусом вiдвернень з урахуванням основних засобiв. Такий капiтал називають невiдкоригованим. До основного капiталу включаються: статутний капiтал; емiсiйнi рiзницi (рiзницi мiж цiною первинного розмiщення акцiй та iх номiнальною вартiстю); резервнi фонди, якi створюються за рахунок прибутку банку; прибуток минулих рокiв. До додаткового капiталу включаються: загальнi резерви; результати переоцiнки основних засобiв; результат поточного року. До вiдвернень належать: цiннi папери в портфелi банку на iнвестицii та вкладення банку в в асоцiйованi компанii та дочiрнi установи. Загальна сума капiталу, невiдкоригованого на основнi засоби, визначаiться за формулою:  , де: ОК - основний капiтал, ДК - додатковий капiтал, В - вiдвернення. При розрахунку сума додаткового капiталу не повинна перевищувати суму основного капiталу. Вiдкоригований капiтал банку визначаiться як:

, де: ОК - основний капiтал, ДК - додатковий капiтал, В - вiдвернення. При розрахунку сума додаткового капiталу не повинна перевищувати суму основного капiталу. Вiдкоригований капiтал банку визначаiться як:  , де: 03 - основнi засоби, (03 - К1) - перевищення капiтальних витрат над сумою капiталу банку. Якщо 03 > К1, то до розрахунку приймаiться позитивна рiзниця. Якщо 03 < К1, до розрахунку приймаiться 0. Отже, мiнусування вартостi основних засобiв здiйснюiться тiльки тодi, коли вони перевищують суму основного й додаткового капiталiв за мiнусом вiдвернень. Для дiючих банкiв, якi були зареiстрованi до 01.01.97, мiнiмальнi вимоги до розмiру капiталу визначенi у сумi: В· еквiвалентнiй 2 млн. iвро на 01.01.2002 р.; В· еквiвалентнiй 4 млн. iвро на 01.01.2006 р.; В· еквiвалентнiй 5 млн. iвро на 01.01.2008 р. Для банкiв, якi були зареiстрованi пiсля 01.01.97, та для новостворених банкiв норматив капiталу Н1 стаi обов'язковим для виконання пiсля одного календарного року з початку дiяльностi. 2. Мiнiмальний розмiр статутного капiталу банку ( ) повинен становити: В· для банкiв з нацiональним капiталом - у сумi, еквiвалентнiй 1 млн iвро; В· для банкiв з iноземним капiталом, якщо частка iноземного капiталу становить до 50%, - не менше суми, еквiвалентноi 5 млн iвро; В· якщо частка iноземного капiталу в статутному капiталi банку становить 50% i бiльше, то мiнiмальний розмiр статутного капiталу повинен бути не менше 10 млн iвро. 3. Норматив платоспроможностi ( ). Розраховуiться як спiввiдношення капiталу банку i активiв, зважених щодо вiдповiдних коефiцiiнтiв за ступенем ризику:

, де: 03 - основнi засоби, (03 - К1) - перевищення капiтальних витрат над сумою капiталу банку. Якщо 03 > К1, то до розрахунку приймаiться позитивна рiзниця. Якщо 03 < К1, до розрахунку приймаiться 0. Отже, мiнусування вартостi основних засобiв здiйснюiться тiльки тодi, коли вони перевищують суму основного й додаткового капiталiв за мiнусом вiдвернень. Для дiючих банкiв, якi були зареiстрованi до 01.01.97, мiнiмальнi вимоги до розмiру капiталу визначенi у сумi: В· еквiвалентнiй 2 млн. iвро на 01.01.2002 р.; В· еквiвалентнiй 4 млн. iвро на 01.01.2006 р.; В· еквiвалентнiй 5 млн. iвро на 01.01.2008 р. Для банкiв, якi були зареiстрованi пiсля 01.01.97, та для новостворених банкiв норматив капiталу Н1 стаi обов'язковим для виконання пiсля одного календарного року з початку дiяльностi. 2. Мiнiмальний розмiр статутного капiталу банку ( ) повинен становити: В· для банкiв з нацiональним капiталом - у сумi, еквiвалентнiй 1 млн iвро; В· для банкiв з iноземним капiталом, якщо частка iноземного капiталу становить до 50%, - не менше суми, еквiвалентноi 5 млн iвро; В· якщо частка iноземного капiталу в статутному капiталi банку становить 50% i бiльше, то мiнiмальний розмiр статутного капiталу повинен бути не менше 10 млн iвро. 3. Норматив платоспроможностi ( ). Розраховуiться як спiввiдношення капiталу банку i активiв, зважених щодо вiдповiдних коефiцiiнтiв за ступенем ризику:

10 - кредити, наданi центральним органам державного управлiння;

20 - кредити, наданi мiсцевим органам влади, борговi цiннi папери центральних органiв державного управлiння та мiсцевих органiв влади;

50 - кошти до запитання в iнших банках, строковi депозити, якi розмiщенi в iнших банках;

100 - операцii з цiнними паперами, кредити, якi наданi клiiнтам банку, пролонгована, прострочена та сумнiвна заборгованiсть, дебiтори, основнi засоби та товарно-матерiальнi цiнностi тощо.

Нормативне значення нормативу не може бути нижчим за 8%.

не може бути нижчим за 8%.

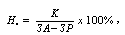

4. Норматив достатностi капiталу ( ).

).

Розраховуiться як спiввiдношення капiталу банку i загальних активiв банку, зменшених на створенi вiдповiднi резерви:

де: К - капiтал банку, ЗА - загальнi активи банку, ЗР - загальнi резерви. Методика визначення чисельника у показниках i аналогiчна визначенню показника . До загальних резервiв вiдносяться: резерви пiд знецiнення боргових цiнних паперiв, що рефiнансуються НБУ, резерв пiд заборгованiсть iнших банкiв, резерви пiд заборгованiсть за кредитами, якi наданi клiiнтам, резерви на можливi втрати за сумнiвною дебiторською заборгованiстю за операцiями з клiнтами банку, резерв пiд знецiнення цiнних паперiв у портфелi банку на продаж, резерв пiд знецiнення цiнних паперiв у портфелi банку на iнвестицii, резерви на можливi втрати за сумнiвною дебiторською заборгованiстю. Нормативне значення показника маi бути не менше нiж 4%. II група - нормативи лiквiдностi. Лiквiднiсть банку - це його здатнiсть забезпечити своiчасне виконання своiх грошових зобов'язань. Визначаiться збалансованiстю мiж строками i сумами погашення активiв та строками i сумами виконання зобов'язань банку. 5. Норматив миттiвоi лiквiдностi ( ). Розраховуiться як спiввiдношення суми коштiв на кореспондентському рахунку в НБУ та в касi банку до поточних зобов'язань:

Розраховуiться як спiввiдношення суми коштiв на кореспондентському рахунку в НБУ та в касi банку до поточних зобов'язань:

о поточних зобов'язань вiдносяться: кошти НБУ в банку, кошти до запитання iнших банкiв, строковi депозити iнших банкiв, кошти бюджету та позабюджетних фондiв Украiни, кошти на поточних рахунках клiiнтiв банку.

Нормативне значення показника  маi бути не менше 20%.

маi бути не менше 20%.

6. Норматив загальноi лiквiдностi ( ).

).

Розраховуiться як спiввiдношення загальних активiв до загальних зобов'язань банку, помножене на 100%:

7. Норматив спiввiдношення високолiквiдних активiв до робочих активiв банку ( ):

):

III група - нормативи ризику.

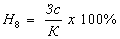

8. Максимальний розмiр ризику на одного позичальника ( ). розраховуiться за формулою:

). розраховуiться за формулою:

,

,

де: Зс - сукупна заборгованiсть за позичками, мiжбанкiвськими кредитами та врахованими векселями одного позичальника плюс 100% суми позабалансових зобов'язань, наданих щодо цього позичальника; К - капiтал банку.

Нормативне значення показника не повинно перевищувати 25%.

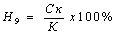

9. Норматив великих кредитних ризикiв ( ):

):

,

,

де: Ск - сукупний розмiр великих кредитiв, наданих банком з урахуванням 100% позабалансових зобов'язань банку; К- капiтал банку.

Нормативне значення показника не повинно перевищувати восьмикратного розмiру капiталу банку.

Великим кредитом вважаiться сукупний розмiр кредитiв з урахуванням облiкованих векселiв та 100% позабалансових вимог щодо одного позичальника, який перевищуi 10% капiталу банку.

Рiшення про надання великого кредиту маi бути оформлено висновком кредитного комiтету банку, затвердженим правлiнням банку. Якщо сума всiх великих кредитiв перевищуi восьмикратний розмiр капiталу не бiльше нiж на 50%, то вимоги до платоспроможностi банку подвоюються (не менше 16%), а якщо перевищуi 50%, - потроюються (не менше 24%).

10. Норматив максимального розмiру кредитiв, гарантiй та поручительств, наданих одному iнсайдеру ( ):

):

Вместе с этим смотрят:

РЖнвестицiйна дiяльнiсть комерцiйного банку та ii вплив на його фiнансовий стан

РЖнвестицiйна полiтика банкiв в Украiнi

РЖнкорпорацiя та консолiдацiя як первиннi форми систематизацii банкiвського законодавства Украiни

РЖнструменти пiдтримки платоспроможностi та лiквiдностi комерцiйного банку (на прикладi АКБ "Приватбанк")

РЖпотечне кредитування як механiзм залучення фiнансових ресурсiв для пiдприiмницькоi дiяльностi