Пiдвищення конкурентоспроможностi банку на ринку банкiвських послуг (на матерiалах АКБ "Приватбанк")

Мiнiстерство освiти i науки Украiни

Нацiональний гiрничий унiверситет

Кафедра маркетингу

МАГРЖСТЕРСЬКА ДИПЛОМНА РОБОТА

на тему: ПРЖДВИЩЕННЯ КОНКУРЕНТОСПРОМОЖНОСТРЖ БАНКУ НА РИНКУ БАНКРЖВСЬКИХ ПОСЛУГ (на матерiалах АКБ тАЮПРИВАТБАНКтАЭ)

Днiпропетровськ 2007

ЗМРЖСТ

ВСТУП

РОЗДРЖЛ 1. КОНКУРЕНТОСПРОМОЖНРЖСТЬ КОМЕРЦРЖЙНОГО БАНКУ: СУТНРЖСТЬ ТА ГОЛОВНРЖ ВИЗНАЧАЛЬНРЖ ФАКТОРИ

1.1 Особливостi банку як субтАЩiкта ринку

1.2 Теоретичнi основи конкурентоспроможностi банку

1.3 Фактори, якi впливають на конкурентоспроможнiсть банку

1.4 Методика оцiнки конкурентоспроможностi банку

РОЗДРЖЛ 2. АНАЛРЖЗ КОНКУРЕНТОСПРОМОЖНОСТРЖ АКБ тАЬПРИВАТБАНКтАЭ НА РИНКУ БАНКРЖВСЬКИХ ПОСЛУГ

2.1 Аналiз ринку банкiвських послуг

2.2 Аналiз стану конкурентоспроможностi банку

РОЗДРЖЛ 3. ЗАХОДИ ПРЖДВИЩЕННЯ КОНКУРЕНТОСПРОМОЖНОСТРЖ АКБ тАЬПРИВАТБАНКтАЭ НА РИНКУ СОЦРЖАЛЬНО-ОРРЖРДНТОВАНИХ БАНКРЖВСЬКИХ ПОСЛУГ

3.1 Соцiально-орiiнтованi банкiвськi послуги населенню

3.2 Маркетинговi заходи пiдвищення конкурентоспроможностi та економiчний ефект впровадження комплексу маркетингу в сегментi соцiально-орiiнтованих банкiвських послуг для пенсiонерiв

ВИСНОВКИ

СПИСОК ВИКОРИСТАНОРЗ ЛРЖТЕРАТУРИ

ДОДАТКИ

ВСТУП

Ринок банкiвських послуг i однiiю iз найважливiших i невiдтАЩiмних складових сучасноi ринковоi економiки. Тому сьогоднi зростаi iнтерес до рiзних аспектiв дiяльностi банкiв та методiв управлiння ними. Банки поступово перетворилися у основних посередникiв у перерозподiлi капiталiв, у забезпеченнi безперервностi процесу економiчного вiдтворення. Умови зростаючоi конкуренцii i комерцiалiзацii дiяльностi диктують необхiднiсть реорганiзацii структур, розробки гнучких ринкових стратегiй, проведення сегментацii ринку банкiвських послуг, розвитку нових його сегментiв, послуг та методiв обслуговування.

Сучасний ринок фiнансових послуг Украiни представлений банками, страховими компанiями, iнвестицiйними фондами, компанiями, що спецiалiзуються на операцiях iз цiнними паперами, кредитними спiлками та iншими субтАЩiктами фiнансового ринку.

Нинi найрозвинутiшою i найсформованiшою i банкiвська система, де конкуренцiя загострюiться, i ця сфера потребуi удосконалення дiяльностi.

Актуальнiсть обраноi теми дипломного проекту та доцiльнiсть проведення дослiджень для оцiнки стану та перспектив розвитку соцiально-орiiнтованих банкiвських продуктiв полягаi в тому, що за останнi роки в економiцi i банкiвськiй системi Украiни вiдбулися радикальнi змiни, обумовленi досягненням Украiною реальноi полiтичноi та економiчноi не-залежностi i переходом до розбудови соцiально орiiнтованоi економiки. Нинi у банкiвському бiзнесi Украiни точиться жорстка боротьба як за збереження наявних клiiнтiв i надання iм нових банкiвських послуг, так i за залучення нових. Для цього треба пропонувати кращi умови обслуговування, пiдвищувати iх якiсть. Водночас банкам треба ретельнiше вивчати новi потреби клiiнтiв у тих чи iнших банкiвських продуктах. Безперечну перевагу над своiми конкурентами будуть мати тi банки, якi пропонують клiiнтам велику кiлькiсть послуг чи унiкальнi послуги в одному з сегментiв ринку.

Отримання соцiального грошового забезпечення населенням в Украiнi, яке традицiйно виконувалось через прямi поштовi перекази грошей пенсiйно-соцiальних фондiв через монопольну систему Укрпошти з отриманням готiвкових коштiв по повiдомленню у вiддiленнi пошти чи доставкою готiвкових коштiв переказу по графiку до мiсця проживання отримувача працiвниками Укрпошти, у 21 сторiччi потребуi радикально-новоi технологii.

Банкiвська участь в обслуговуванi потокiв соцiальних платежiв в Украiнi розпочалась з агентського договору Державного Ощадного банку Украiни та Укрпошти на обслуговування зустрiчними потоками готiвки тАЬкомунальнi платежiтАЭ проти тАЬпенсiйних виплаттАЭ в сумiщених вiддiленнях Ощадбанку та Укрпошти.

Монополiю цього обслуговування порушила поява у 1994 роцi спецiалiзованого акцiонерного поштово-пенсiйного банку тАЬАвальтАЭ, з яким були заключенi договори про вiдкриття всiх накопичувальних рахункiв пiдприiмств по сплатi пенсiйно-соцiальних внескiв та виплатi соцiальних коштiв за наказами Пенсiйного та соцiальних фондiв отримувачам через створюванi фiлii та вiддiлення АППБ тАЬАвальтАЭ. Штучна монополiзацiя обслуговування коштiв соцiального забезпечення в двох банках Украiни була зруйнована у 1998 роцi в результатi тАЬдефолтутАЭ фiнансовоi пiрамiди системи державних облiгацiй Украiни, в якi були вкладенi кошти активiв цих банкiв. На ринок обслуговування потокiв соцiальних платежiв населенню вийшли новi комерцiйнi банки з новими технологiями та соцiально-орiiнтованими банкiвськими продуктами масового обслуговування населення.

Грошовий потiк коштiв Пенсiйного фонду та фондiв соцiального страхування в Украiнi у 2005 роцi становив бiля 73,0 млрд.грн., тобто займав частку у 24% у сумарних державних фiнансах Украiни або 17,5% вiд рiвня ВВП Украiни у 2005 роцi. Банкiвське обслуговування такого грошового потоку потребуi спецiальних банкiвських соцiально-орiiнтованих продуктiв та територiального розвитку вiддiлень банкiвськоi мережi.

Таким чином, вивчення такого питання як пiдвищення конкурентоспроможностi банкiвських послуг в сегментi соцiальних банкiвських продуктiв i дуже актуальним на сьогоднi.

Попри очевидну важливiсть, питання конкурентоспроможностi банку та його послуг не знайшло свого вiдображення у роботах як вiтчизняних, так i iноземних авторiв. В економiчнiй лiтературi зустрiчаються лише окремi дослiдження конкурентоспроможностi, якi ведуться вiдносно функцiонування пiдприiмства сфери виробництва чи послуг.

ОбтАЩiктом дослiдження виступаi конкуренцiя на ринку банкiвських послуг та окремо в перспективному сегментi соцiально-орiiнтованих банкiвських продуктiв на прикладi дiяльностi найбiльшоi банкiвськоi установи Украiни- АКБ тАЬПриватбанктАЭ м.Днiпропетровськ.

Предметом дослiдження i методи пiдвищення конкурентоспроможностi банкiвських послуг та пошук доходних сегментiв ринку банкiвських послуг з вiдносно низьким рiвнем конкуренцii, сутнiсть та портфельний ряд соцiально-орiiнтованих банкiвських продуктiв в АКБ тАЬПриватбанктАЭ, а також в iнших банкiвських установах банкiвськоi системи Украiни.

Таким чином, метою дипломноi роботи i оцiнка можливостей використання iснуючих методiв для пiдвищення конкурентоспроможностi банкiвських послуг, а також розробка практичних рекомендацiй щодо пiдвищення конкурентоспроможностi банкiвських послуг, якi надаються ЗАТ ВлПриватБанкВ», у теоретичному обгрунтуваннi важливостi використання банкiвськими установами Украiни тАЬвiльного конкурентноготАЭ сегменту соцiально-орiiнтованих банкiвських продуктiв для обслуговування грошового потоку соцiального фiнансування населення Украiни, розкриттю дiючоi практики розвитку соцiально-орiiнтованих банкiвських продуктiв в АКБ тАЬПриватбанктАЭ, а також пошуку напрямкiв удосконалення розвитку соцiально-орiiнтованих банкiвських продуктiв на основi систематизацii iснуючих тенденцiй розвитку цього сектору в банкiвськiй системi Украiни.

Для досягнення поставленоi мети в дипломнiй роботi вирiшувались наступнi завдання:

- проаналiзована сутнiсть та методи пiдвищення конкурентоспроможностi банкiвських послуг;

- дослiджений вплив чинникiв зовнiшнього та внутрiшнього середовища банку на конкурентоспроможнiсть банкiвських послуг;

- обгрунтовано соцiальну значимiсть банкiвськоi iнфраструктури АКБ тАЬПриватбанктАЭ, як найбiльшоi банкiвськоi установи Украiни, у впровадженнi новiтнiх технологiй обслуговування соцiальних виплат громадянам Украiни;

- розглянуто процес функцiонування соцiально-орiiнтованих банкiвсь-ких продуктiв розробки АКБ тАЬПриватбанктАЭ;

- запропоновано шляхи розширення бази та вдосконалення iнструментiв надання соцiально-орiiнтованих банкiвських послуг в АКБ тАЬПриватбанктАЭ;

- обгрунтовано пiдвищення рентабельностi роботи банкiвськоi установи при пiдвищеннi обсягiв безготiвкового обслуговування грошових потокiв соцiальних виплат з органiзацiiю безготiвкового обслуговування зустрiчних платежiв населення за послуги з сум соцiальних виплат;

- розроблено модель розрахунку конкурентоспроможностi банкiвських послуг в окремому перспективному сегментi соцiальних банкiвських продуктiв фiзичним особам та здiйснено аналiз отриманих результатiв.

В дипломнiй роботi були використанi наступнi методи дослiдження:

тАУ структурний аналiз, первиннi статистичнi спостереження, групування та статистистичний аналiз хронологiчних рядiв параметрiв. Мета дослiдження тАУ видiлення характерних сегментiв ринку банкiвських послуг та рiвня концентрацii обсягiв послуг в окремих групах банкiв на характерному сегментi;

- Метод розрахунку одиничних i групових показникiв для визначення конкурентоспроможностi банкiвських послуг. Мета дослiдження тАУ видiлення переваг порiвняно з продуктами i послугами конкурентiв;

- SWOT тАУ аналiз для комплексного вивчення, по-перше, зовнiшнього сере-довища, елементи якого таять в собi як загрози, так i можливостi для роз-витку банку, а по-друге, внутрiшнього середовища банку, вказуючи на його власнi сильнi i слабкi сторони. Мета дослiдження тАУ виявити вплив зовнiшнiх i внутрiшнiх факторiв на конкурентоспроможнiсть банкiвських послуг;

- побудова математичноi моделi розрахунку рентабельностi операцiйноi дiяльностi банку як функцii вартостi ресурсiв та дохiдностi активних операцiй, побудова розрахункового алгоритму математичноi моделi в тАЬелектронних таблицяхтАЭ EXCEL-2000 та проведення прогнозного моделювання впливу частки соцiальних банкiвських продуктiв на рентабельнiсть роботи банкiвськоi установи.

Питанню розвитку соцiально-орiiнтованих банкiвських продуктiв при-дiляiться значна увага Кабiнету Мiнiстрiв Украiни, що знайшло своi вiдобра-ження в постановах :

- тАЬНадання АКБ тАЬПриватбанктАЭ статусу уповноваженого банку по здiйс-ненню виплату пенсiй й грошовоi допомоги пенсiонерамтАЭ №785 вiд 12 травня 2000р.

- тАЬ Порядок отримання адресноi матерiальноi допомоги та соцiально-орiiнтованих виплаттАЭ №1596 вiд 30.08.1999р.;

- ВлПро удосконалення механiзму виплати заробiтноi плати працiвникам бюджетних установ та державноi соцiальноi допомогиВ» вiд 22 квiтня 2005 р. N 318;

- Згiдно Постанови КМУ вiд 07.09.2000 № 1403 Приватбанк включено у число банкiв-агентiв, уповноважених здiйснювати виплати компенсацii особам, що постраждали вiд переслiдувань нацистiв у роки Другоi свiтовоi вiйни.

На вирiшення проблеми розвитку соцiально-орiiнтованих банкiвських продуктiв спрямованi дослiдження, викладенi в монографiях наступних авторiв: тАУ Азаренкова Г.М., Васюренко О.В., Герасимович А.М., Жуков Е.Ф., Коцовсь-ка Р.Н., Ричакiвська В.РЖ., Мороз А.М., Украiнська Л.О., Савлук М.РЖ., Панова Г.С., Примостка Л.О. , Пуховкiна М.Ф., Спiцин РЖ.О., Спiцин Я.О., Шевченко Р. РЖ.

Впровадження пропозицiй i рекомендацiй щодо шляхiв розвитку соцiально-орiiнтованих банкiвських продуктiв, наданих в дипломнiй роботi, дозволить:

- зосередити увагу банкiвських установ на привабливiсть розвитку сектору банкiвського обслуговування фондiв недержавного пенсiйного забезпечення, що створить довгострокову ресурсну базу дiяльностi банкiвських установ на iнвестицiйно-iпотечному ринку;

- вивести обслуговування соцiальних виплат населенню банками з перших двох рiвнiв сервiсу (отримання коштiв в банку та отримання коштiв в точках банкiвського самообслуговування) на третiй рiвень сервiсу тАУ тАЬдоставка платежiв до мiсця проживаннятАЭ та тАЬприйняття платежiв в мiсцях проживаннятАЭ;

- вирiшити питання стратегii впровадження новiтнiх банкiвських технологiй обслуговування грошових потокiв соцiальних виплат в примiських районах та сiльських районах;

- залучити частку коштiв соцiальних виплат пенсiонерiв (тАЬкошик збереженьтАЭ) на поточних та депозитних рахунках, що створить додаткову базу кредитних ресурсiв банкiв;

Це надасть можливiсть органiзувати дiяльнiсть банкiвських установ у вiдповiдностi з цiлiсною системою управлiння розвитку соцiально-орiiнтованих банкiвських продуктiв для задоволення соцiальних потреб населення Украiни.

РЖнформацiйною базою дипломного дослiдження були тАУ звiтнi документи АКБ тАЬПриватбанктАЭ за 2000 тАУ 2007 роки, статистичнi матерiали Нацiонального банку Украiни, Асоцiацii украiнських банкiв, Держкомстату Украiни.

РОЗДРЖЛ 1. КОНКУРЕНТНРЖ ПЕРЕВАГИ КОМЕРЦРЖЙНОГО БАНКУ: СУТНРЖСТЬ ТА ГОЛОВНРЖ ВИЗНАЧАЛЬНРЖ ФАКТОРИ

1.1 Особливостi банку як субтАЩiкта ринку

Структура кредитно-фiнансовоi системи в рiзних краiнах iз розвинутою ринковою економiкою хоч i маi свою специфiку, однак iх властивi i загальнi риси. Так у кожнiй краiнi до фiнансово-кредитноi системи входять:

- центральний банк, який здiйснюi керiвництво всiiю фiнансово-кредитною системою краiни;

- комерцiйнi банки, якi становлять тАЬарматурутАЭ фiнансово-кредитноi системи й здiйснюють рiзнi фiнансовi операцii;

- спецiальнi кредитно-фiнансовi iнститути, до яких входять:

а) iнвестицiйнi компанii та фiнансовi корпорацii, дiяльнiсть яких маi допомiжний характер, доповнюючи операцii комерцiйних банкiв, або поширюючись на такi сфери кредитування, якi i надто ризикованими для комерцiйних банкiв;

б) страховi компанii, якi за рахунок страхових внескiв тiсно пов ' язанi з кредитною системою й навiть конкурують з банками;

в) позичково-ощаднi асоцiацii та кредитнi союзи, що за формою е кооперативами;

г) пенсiйнi фонди, що формуються як приватними компанiями, так i державними органами;

д) фондовi бiржi, якi забезпечують ефективний ринок продажу i купiвлi цiнних паперiв;

За ринкових умов банки та iншi фiнансовi iнститути вiдiграють ключову роль у перетвореннi заощаджень домогосподарств та iнших секторiв економiки на продуктивнi види iнвестицiй. Тобто, комерцiйний банк, як учасник кредит-но-фiнансового ринку виступаi як фiнансовий посередник одночасно в двох ролях:

- як позичальник вiльних коштiв фiнансового ринку;

- як кредитор учасникiв та споживачiв коштiв фiнансового ринку.

Виконуючи свою посередницьку функцiю, цi установи стимулюють збiльшення суми заощаджень, що зберiгаються в них в видi депозитiв. У свою чергу, як фiнансовi посередники, банки та фiнансово-кредитнi установи мають величезний потенцiал для збiльшення рентабельностi своiх операцiй, тобто позитивноi рiзницi мiж витратами на дiяльнiсть позичальника грошових коштiв та доходами вiд дiяльностi кредитора по найбiльш прибутковому розмiщенню в активнi операцii тимчасово придбаних коштiв.

Банкiвська система Украiни маi дворiвневу структуру та складаiться з Нацiонального банку Украiни (1 рiвень) та комерцiйних банкiв (2 рiвень), що створенi i дiють на територii Украiни вiдповiдно до положень Закону ВлПро банки та банкiвську дiяльнiстьВ» [1].

Комерцiйнi банки 2 рiвня банкiвськоi системи Украiнi можуть функцiо-нувати як унiверсальнi або як спецiалiзованi. За спецiалiзацiiю банки можуть бути ощадними, iнвестицiйними, iпотечними, розрахунковими (клiринговими).

Банк самостiйно визначаi напрями своii дiяльностi i спецiалiзацiю за ви-дами операцiй. Нацiональний банк Украiни здiйснюi регулювання дiяльностi спецiалiзованих банкiв через економiчнi нормативи та нормативно-правове забезпечення здiйснюваних цими банками операцiй.

Банк набуваi статусу спецiалiзованого банку у разi, якщо бiльше 50 вiд-соткiв його активiв i активами одного типу. Банк набуваi статусу спецiалiзова-ного ощадного банку у разi, якщо бiльше 50 вiдсоткiв його пасивiв i вкладами фiзичних осiб.

Банки в Украiнi створюються у формi акцiонерного товариства, товариства з обмеженою вiдповiдальнiстю або кооперативного банку [3].

На пiдставi банкiвськоi лiцензii банки мають право здiйснювати такi банкiвськi операцii [19]:

1) приймання вкладiв (депозитiв) вiд юридичних i фiзичних осiб;

2) вiдкриття та ведення поточних рахункiв клiiнтiв i банкiв-кореспондентiв, у тому числi переказ грошових коштiв з цих рахункiв за допомогою платiжних iнструментiв та зарахування коштiв на них;

3) розмiщення залучених коштiв вiд свого iменi, на власних умовах та на власний ризик.

Банк, крiм перелiчених операцiй, маi право здiйснювати такi операцii та угоди:

1) операцii з валютними цiнностями;

2) емiсiю власних цiнних паперiв;

3) органiзацiю купiвлi та продажу цiнних паперiв за дорученням клiiнтiв;

4) здiйснення операцiй на ринку цiнних паперiв вiд свого iменi (включаючи андеррайтинг);

5) надання гарантiй i поручительств та iнших зобов'язань вiд третiх осiб, якi передбачають iх виконання у грошовiй формi;

6) придбання права вимоги на виконання зобов'язань у грошовiй формi за поставленi товари чи наданi послуги, приймаючи на себе ризик виконання таких вимог та прийом платежiв (факторинг);

7) лiзинг;

8) послуги з вiдповiдального зберiгання та надання в оренду сейфiв для зберiгання цiнностей та документiв;

9) випуск, купiвлю, продаж i обслуговування чекiв, векселiв та iнших оборотних платiжних iнструментiв;

10) випуск банкiвських платiжних карток i здiйснення операцiй з використанням цих карток;

11) надання консультацiйних та iнформацiйних послуг щодо банкiвських операцiй.

За умови отримання письмового дозволу Нацiонального банку Украiни банки також мають право здiйснювати такi операцii:

1) здiйснення iнвестицiй у статутнi фонди та акцii iнших юридичних осiб;

2) здiйснення випуску, обiгу, погашення (розповсюдження) державноi та iншоi грошовоi лотереi;

3) перевезення валютних цiнностей та iнкасацiю коштiв;

4) операцii за дорученням клiiнтiв або вiд свого iменi:

з iнструментами грошового ринку;

з iнструментами, що базуються на обмiнних курсах та вiдсотках;

з фiнансовими ф'ючерсами та опцiонами;

5) довiрче управлiння коштами та цiнними паперами за договорами з юридичними та фiзичними особами;

6) депозитарну дiяльнiсть i дiяльнiсть з ведення реiстрiв власникiв iменних цiнних паперiв.

Нацiональний банк Украiни встановлюi порядок надання банкам дозволу на здiйснення операцiйi. Дозвiл надаiться, якщо:

1) рiвень регулятивного капiталу банку вiдповiдаi вимогам Нацiонального банку Украiни, що пiдтверджуiться незалежним аудитором;

2) банк не i об'iктом застосування заходiв впливу;

3) банком подано план, за яким вiн буде здiйснювати таку дiяльнiсть, i цей план схвалений Нацiональним банком Украiни;

4) Нацiональний банк Украiни дiйшов висновку, що банк маi достатнi фiнансовi можливостi i вiдповiдних спецiалiстiв для здiйснення такоi дiяльностi.

Основою дiяльностi сучасного комерцiйного банка, як фiнансового посе-редника на конкурентному ринку, i розробка та застосування комплексу банкiв-ського маркетингу для позицiонування привабливостi використання спожива-чами фiнансово- кредитного ринку послуг конкретно та переважливо цього банку.

Маркетинг (вiд англ. market - ринок) тАУ це цiлеспрямоване застосування рiзноманiтних iнструментiв ринковоi полiтики, яке орiiнтуiтовано на задоволення потреб споживачiв, для подолання розбiжностей, що виникають мiж попитом та пропозицiiю через ринковий характер оточуючого середовища.

Фiнансовi послуги все в бiльшiй мiрi потрапляють пiд вплив ринку i спо-живачiв, тому для менеджерiв зростаi важливiсть маркетингу з його акцентом на вивчення та сегментацiю ринку, просування продуктiв на ринок i обслуго-вування споживачiв. Маркетинг стаi одним з важливiших стратегiчних факто-рiв успiху в банкiвськiй справi поряд iз загальним управлiнням, фiнансами i технологiiю [66]. Маркетинг банкiвських послуг повинен вирiшити наступнi завдання вибору:

- найбiльш вигiдного сегменту ринку (юридичнi чи фiзичнi особи, нацiональнi чи експортно-iмпортнi операцii, грошовi чи вексельнi чи факторинговi чи лiзинговi види кредитування та iншi, географiчний ринок надання послуг кредитування, галузевi ринки кредитування);

- найбiльш вигiдних економiчних умов (процентнi ставки, доцiльнi iнструменти кредитування, короткостроке чи довгострокове кредитування, види гарантованого заставного забезпечення повернення кредитiв);

Застосування маркетингу банком характеризуiться наявнiстю в його дiяльностi наступних трьох рис, що i суттiвими ознаками маркетингу:

- орiiнтацiя на потреби клiiнтiв (маркетингова фiлософiя);

- застосування великоi кiлькостi iнструментiв ринковоi полiтики (мар-кетинг-микс);

- цiлеспрямована координацiя банком усiх видiв дiяльностi в сферi збуту (маркетингове управлiння або маркетинг-менеджмент).

Якщо розглядати маркетинг тiльки з точки зору iнструментарiю ринковоi полiтики (тобто маркетинг-микс), то його банки застосовували вже давно. Вони здiйснювали розробку банкiвського продукту (наприклад, визначали розмiр кредиту, термiн кредитування, умови його видачi i погашення), встановлювали цiну (вiдсоткову ставку, комiсiйну винагороду), визначали систему збуту (наприклад, через власну мережу фiлiй або банки-партнери) i, нарештi, докладали зусилля по реалiзацii (здебiльшого, шляхом прямих продаж та персональноi роботи з клiiнтом).

Рисунок 1.1. Структура середовища банкiвського маркетингу

Таблица 1.1. Сутнiсть задач банкiвського маркетингу

Завдання | Змiст розв'язуваних завдань |

| Банкiвський маркетинг | 1. Установлення iснуючих i потенцiйних ринкiв банкiвських послуг |

| 2. Вибiр конкретних ринкiв i виявлення потреб банкiвськоi клiiнтури |

| 3. Встановлення довго - i короткострокових цiлей для розвитку iснуючих i створення нових видiв банкiвських послуг |

| 4. Впровадження нових видiв послуг у практику й контроль банку за реалiзацiiю програм впровад-ження. |

| Створення банкiвських продуктiв | 1. Розробка методiв змiни стану, властивостей, форми коштiв у процесi дiяльностi банку для задоволення потреб iснуючих i потенцiйних клiiнтiв банку |

| 2. Впровадження нових банкiвських технологiй обслуговування клiiнтiв |

| Формування клiiнт-ськоi бази банку, обслуговування клiiнтiв продаж послуг | 1. Змiцнення позицiй на освоiних сегментах ринку банкiвських послуг (кредитних, операцiйних, iнвестицiйних, трастових) для притягнутих груп клiiнтiв (господарюючi суб'iкти, державнi установи, фiзичнi особи) |

| 2. Завойовування нових ринкiв банкiвських послуг |

| 3. Пiдвищення конкурентноздатностi, розширення ресурсноi бази банку, створення додаткових прибуткових грошових потокiв |

| 4. Одержання прибутку |

Маркетингове управлiння також слiд розглядати з позицii перетворення банкiвського ринку в ринок покупця. Пiдприiмницькi рiшення на банкiвських ринках, що все ускладнюються i вимагають великих iнвестицiй, не могли бiльше прийматися тiльки на основi особистого досвiду та iнтуiцii керiвника, вони повиннi були бути покладенi на наукову, планову основу. В банкiвську практику все бiльше стало впроваджуватися стратегiчне планування маркетингу.

В залежностi вiд виду банкiв (розмiру, специфiки дiяльностi, засновникiв), вiдповiдно iх цiлям та задачам i розробляiться концепцiя маркетингу, якоi вони будуть притримуватися протягом усiii своii роботи. Це можуть дозволити собi тiльки значнi, сильнi банки з великим статутним капiталом i високим авторитетом засновникiв. РЖншi змiнюють свою основну концепцiю в залежностi вiд динамiки зовнiшнiх та внутрiшнiх чинникiв, маючи одну основну i декiлька альтернативних. Але велика частина банкiв притримуiться декiлькох концепцiй одночасно в залежностi вiд специфiки рiзних послуг, що пропонуються на ринку, i (або) контрольованих ринкiв.

У 80-тi роки на Заходi виникнуло поняття стратегiчного маркетингу. Стратегiчна концепцiя маркетингу означаi змiщення акценту зi споживача (клiiнта) або продукту на зовнiшнi оточення фiрми. Всебiчне знання споживачiв стаi недостатнiм. Щоб досягти успiху, маркетолог повинен знати споживача в контекстi, що включаi конкуренцiю, урядову полiтику та законодавче регулювання, бiльш широкi економiчнi, полiтичнi й соцiальнi чинники макросередовища, якi й й визначають еволюцiю ринку та маркетингу.

Збiр iнформацii, аналiз i прогноз кожного з елементiв системи маркетингу в банку, виявлення його конкурентних переваг повиннi знайти свiй вiдбиток у стратегii керування маркетинговою дiяльнiстю. Стратегiя повинна вiдповiсти на питання, як досягти поставлених цiлей; вона визначаi, де, коли i як банк буде надавати послуги клiiнтам.

Банкiвський продукт являi собою комплекс послуг банку по активних i пасивних операцiях. Подiбнiсть банкiвського продукту i банкiвськоi послуги в тому, що вони покликанi задовольняти потреби клiiнта i сприяти одержанню прибутку. Проте в бiльшостi випадкiв банкiвський продукт носить первинний характер, а банкiвська послуга - вторинний.

Банкiвським послугам властивi специфiчнi характеристики, якi потрiбно приймати до уваги при розробцi стратегii маркетингу [82]:

1) незримiсть послуг, iх абстрактний характер;

2) непостiйнiсть якостi послуг та невiддiльнiсть послуг вiд квалiфiкацii людей, якi iх надають;

3) неможливiсть зберiгати банкiвськi послуги.

Особливостями банкiвського продукту i наступнi:

1)надання банкiвських послуг пов'язано з використанням грошей у рiзноманiтних формах (готiвка, безготiвковi грошi та розрахунки);

2) нематерiальнi банкiвськi послуги отримують зримi риси за допомогою майнових договiрних вiдношень;

3) бiльшiсть банкiвських послуг характеризуiться плиннiстю в часi: угода, як правило, не обмежуiться одномоментним актом, встановлюються бiльш-менш тривалi зв'язки клiiнта з банком.

Планування комплексу маркетингу банкiвських продуктiв складаiться з наступних етапiв:

- розробка стратегiя продуктового ряду

- розробка стратегii цiноутворення

- стратегiя у сферi систем доставки продуктiв до клiiнтiв

- комунiкацiйна стратегiя з клiiнтами

Група клiiнтiв, що пiдходить для даноi послуги, утворюi цiльовий ринок. Клiiнт банку може бути частиною декiлькох цiльових ринкiв, призначених для рiзноманiтних видiв послуг. Найперша задача маркетингових служб - виявити цiльовi ринки для кожноi послуги.

На допомогу приходить метод сегментацii ринку, тобто подiлення неоднорiдного за субтАЩiктами ринку на ряд бiльш дрiбних однорiдних сегментiв, що дозволяi у свою чергу видiлити групи клiiнтiв iз близькими або iдентичними iнтересами або потребами. Сегментацiя дозволяi: бiльш точно окреслити цiльовий ринок; визначити переваги або слабкi сторони самого банки в боротьбi за освоiння даного ринку; бiльш чiтко поставити цiлi та спрогнозувати можливостi успiшного проведення маркетинговоi програми.

Сегментацiя даi можливiсть банку знайти новi цiльовi ринки (ВлнiшиВ») i в такий спосiб розширити пропозицiю банкiвських продуктiв та послуг. Сегментацiя допомагаi виявити новi та перспективнi сфери дiяльностi на ринку i направити ресурси в бiльш рентабельнi операцii.

Вiдбiр цiльових сегментiв обумовлюi позицiонування банкiвських послуг, яке передбачаi визначення мiсця даного банкiвського продукту на ринку серед аналогiчних послуг з точки зору потенцiйного клiiнта. Для цiii цiлi маркетинговий вiддiл банку оцiнюi положення конкурентiв на ринку i визначаi напрямки своii дiяльностi (запропонувати новi послуги або вибрати традицiйнi напрямки дiяльностi при наявностi конкурентiв у даних сегментах).

Пiсля визначення структури ринку банк вибираi для себе ту або iншу стратегiю маркетингу.

Основне призначення маркетинговоi стратегii полягаi в тому, щоб взаiмоуз-годити маркетинговi цiлi фiрми з ii можливостями, вимогами споживачiв, вико-ристати слабкi позицii конкурентiв та своi конкурентнi переваги.

У процесi формування маркетинговоi стратегii можна видiлити вхiднi та ви-хiднi елементи.

Маркетинговi стратегii класифiкують за такими ознаками [73]:

1. Залежно вiд термiну iх реалiзацii:

- довгостроковi;

- середньостроковi;

- короткостроковi;

2. Залежно вiд стратегii життiвого циклу товарiв фiрми:

- маркетинговi стратегii стратегii на стадii впровадження товару на ринок;

- маркетинговi стратегii на стадii росту;

- маркетинговi стратегii на стадii насичення ринку;

- маркетинговi стратегii на стадii спаду;

3. За станом ринкового попиту:

- стратегiя конверсiйного маркетингу;

- стратегiя креативного маркетингу;

- стратегiя стимулюючого маркетингу;

- стратегiя синхромаркетингу;

- стратегiя пiдтримуючого маркетингу;

- стратегiя ремаркетингу;

- стратегiя де маркетингу;

4. Залежно вiд загальноекономiчного стану фiрми та ii маркетингових спря-мувань розрiзняють три види базових маркетингових стратегiй фiрми [72]:

- стратегiя виживання;

- стратегiя стабiлiзацii;

- стратегiя росту;

Стратегiя виживання тАУ виключно захисна стратегiя, яка застосовуiться в умовах глибокоi кризи економiчноi дiяльностi фiрми, коли фiрма перебуваi на межi банкрутства. Основна мета цiii стратегii полягаi у виходi з кризового стану шляхом перегляду i перебудови всього маркетингового комплексу фiрми (товар-ноi, цiновоi полiтики, системи товароруху та просування товарiв).

Стратегiя стабiлiзацii використовуiться за умов швидкого або несподi-ванного падiння базових показникiв фiрми чи за умов, коли розвиток фiрми маi коливний характер. Ця стратегiя передбачаi вирiвнювання показникiв з iхнiм наступним пiдвищенням i перехiд до стратегii росту.

Стратегiя росту передбачаi рiст обсягiв продажу, прибутку, капiталу та iнших показникiв фiрми.

Маркетинговi стратегii росту подiляються на такi рiзновиди:

- маркетингова стратегiя iнтенсивного (органiчного) росту;

- маркетингова стратегiя iнтеграцiйного росту;

- маркетингова стратегiя диверсифiкацii;

5. За елементами маркетингового комплексу:

- товарна стратегiя;

- цiнова стратегiя;

- стратегiя товарного руху;

- стратегiя просування;

6. За ознакою конкурентних переваг(за М.Портером):

- стратегiя цiнового лiдерства;

- стратегiя диференцiацii;

- стратегiя фокусування(концентрацii);

7. Залежно вiд виду диференцiацii:

- стратегiя товарноi диференцiацii;

- стратегiя сервiсноi диференцiацii;

- стратегiя iмiджевоi диференцiацii;

- стратегiя кадровоi диференцiацii.

8. Залежно вiд конкурентного становища фiрми та ii маркетингових спрямувань:

- стратегiя ринкового лiдера;

- стратегiя челенджерiв (претендентiв на ринкове лiдерство);

- стратегiя послiдовникiв;

- стратегiя ринковоi нiши.

9. Залежно вiд спiввiдношення вiдносноi ринковоi частки фiрми та темпiв росту ii ринку збуту, або залежно вiд конкурентоспроможностi та привабливостi ринку збуту:

- стратегiя розвитку;

- стратегiя пiдтримання;

- стратегiя збирання урожаю;

- стратегiя елiмiнацii;

10. Залежно вiд методу обрання цiльового ринку:

- стратегiя товарноi спецiалiзацii;

- стратегiя сегментноi спецiалiзацii;

- стратегiя одно сегментноi концентрацii;

- стратегiя вибiрковоi спецiалiзацii;

- стратегiя повного охоплення.

11. Залежно вiд ступеня сегментацii ринкiв збуту:

- стратегiя недиференцiйованого (агрегованого) маркетингу;

- стратегiя диференцiйованого маркетингу;

- стратегiя концентрованого маркетингу.

1.2 Теоретичнi основи конкурентоспроможностi банку

Банки можуть досягати конкурентних переваг за допомогою рiзних мето-дiв. Залежно вiд цього розрiзняють цiнову i нецiнову конкуренцiю.

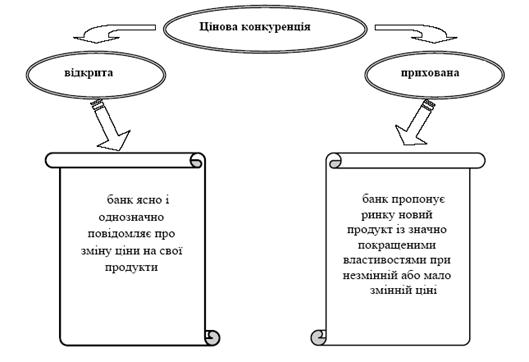

Цiнова конкуренцiяздiйснюiться шляхом змiни цiни (ii пiдвищення або зниження). Вона буваi вiдкритою i прихованою (див.рис.1.2.).

Рис. 1.2. - Типи цiновоi банкiвськоi конкуренцii.

Особливiстю банкiвськоi цiновоi конкуренцiii вiдсутнiсть чiткого взаi-мозвтАЩязку споживчоi вартостi банкiвськоi послуги i ii цiни.-Цiнова конкуренцiя на ринку банкiвських послуг маi обмежений характер. У якостi основних обме-жувальних факторiв цiновоi конкуренцii можна розглядати:

- прямi i непрямi методи державного впливу;

- наявнiсть крайнiх (верхньоi i нижньоi ) меж змiни цiни.

Державний вплив на ринок банкiвських послуг i дiяльнiсть банкiв на ньо-му здiйснюiться заходами грошово-кредитноi та бюджетно- фiскальноi полiти-ки i може бути реалiзований як економiчними (непрямими), так i неекономiчни-ми (прямими) методами.

Рiвень нижньоi межi змiни цiни визначаiться обсягом затрат банку на здiйснення пропозицii тих чи iнших видiв послуг. Визначити верхню межу цiни дещо складнiше, оскiльки вона визначаiться наявнiстю достатнього попиту на банкiвськi послуги.

Методами цiновоi конкуренцii банкiв i:

- надання знижок за заявленими тарифами;

- надання бiльшого обсягу послуг за дiючими тарифами;

- безкоштовне надання частини послуг;

- залучення бiльш дешевих фiнансових ресурсiв;

- цiнова дискримiнацiя (пiльговi умови надання послуг окремим категорi-ям клiiнтiв, бiльш високi ставки за депозитами для окремих категорiй населення) та iн.

Нецiнова конкуренцiябазуiться на покращеннi якiсних характеристик банкiвських продуктiв i проведеннi активноi комунiкацiйноi полiтики.

Розрiзняють критерii якостi банкiвських продуктiв з точки зору клiiнта i з точки зору банку.

Такими критерiями з точки зору клiiнта i:

- швидкiсть обслуговування;

- термiн доставки продукту;

- якiсть i характер консультацiй;

- характер особистих вiдносин;

- час обслуговування;

- помилки i упущення.

Рiвень якостi клiiнт зiставляi з цiнами.

Для банку критерiями якостi його послуг можна вважати:

- швидкiсть обiгу документiв i iнформацii;

- продуктивнiсть працi;

- ступiнь ризикiв;

- мотивацiя працi персоналу;

- витрати на виправлення помилок.

Зазначенi критерii банк зiставляi iз своiми затратами.

Методами нецiновоi (нетарифноi) конкуренцii в банкiвському секторi еко-номiки i:

- забезпечення кращоi, нiж у конкурентiв, iнформованостi про стан i тен-денцii ринку на основi сучасних iнформацiйних технологiй;

- проведення професiйних маркетингових дослiджень;

- пiдвищення якостi послуг;

- розробка та впровадження нових послуг;

- рiст професiоналiзму спiвробiтникiв, створення бiльш сприятливих умов працi та ii мотивацii;

- удосконалення менеджменту банку тощо.

Для сучасного ринку банкiвських послуг можна вважати характерними такi основнi тенденцii i закономiрностi, якi справляють суттiвий вплив на змiст, форми i методи конкурентноi боротьби:

1. Унiверсалiзацiя банкiвськоi дiяльностi.

2. Лiбералiзацiя державного регулювання банкiвського бiзнесу.

3. Розширення територiальноi сфери дiяльностi банкiв.

4. В якостi конкурентiв комерцiйних банкiв все частiше виступають не тiльки iншi банки, але й парабанки i нефiнансовi органiзацii.

5. Внутрiгалузева конкуренцiя носить переважно видовий характер.

6. Банкiвськi послуги в певнiй мiрi можуть замiнювати одна одну, але не мають конкурентноздатних зовнiшнiх небанкiвських замiнникiв.

7. Зростання ролi нецiновоi конкуренцii.

8. Банкiвськi ринки i ринками диференцiйованоi олiгополii, що даi широкi можливостi для координацii i погодження ринковоi полiтики.

9. Глобалiзацiя банкiвськоi конкуренцii.

Аналiз наведених тенденцiй та закономiрностей сучасноi банкiвськоi кон-куренцii даi пiдстави зробити висновок

Вместе с этим смотрят:

РЖнвестицiйна дiяльнiсть комерцiйного банку та ii вплив на його фiнансовий стан

РЖнвестицiйна полiтика банкiв в Украiнi

РЖнкорпорацiя та консолiдацiя як первиннi форми систематизацii банкiвського законодавства Украiни

РЖнструменти пiдтримки платоспроможностi та лiквiдностi комерцiйного банку (на прикладi АКБ "Приватбанк")

РЖпотечне кредитування як механiзм залучення фiнансових ресурсiв для пiдприiмницькоi дiяльностi