Планування банкiвськоi дiяльностi

План

Вступ

Роздiл 1. Планування банкiвськоi дiяльностi

Роздiл 2. Органiзацiя механiзму планування банкiвськоi дiяльностi

Роздiл 3. Планування дiяльностi банкiвськоi установи на прикладi акцiонерно-комерцiйного банку соцiального розвитку тАЭукрсоцбанктАЭ

3.1 Виявлення наявних фiнансових можливостей тАЭУкрсоцбанкутАЭ

3.2 Оцiнка ефективностi дiяльностi тАЭУкрсоцбанкутАЭ за 2004-2006 р.р.

3.3 ОбТСрунтування вартостi банкiвських послуг з урахуванням структури витрат

Роздiл 4. Шляхи покращення конкурентоздатностi вiтчизняних банкiв

Список використаноi лiтератури

Додатки

Посилення конкуренцii, концентрацiя та централiзацiя банкiвського капiталу, активiзацiя процесiв глобалiзацii та дерегулювання, стрiмкий розвиток iнформацiйних технологiй, динамiзм зовнiшнього середовища призводять до ускладнення банкiвськоi дiяльностi. Це вимагаi застосування новiтнiх пiдходiв до управлiння банком, серед яких одне з провiдних мiсць належить плануванню дiяльностi. У звтАЩязку з чим виникаi потреба у таких iнструментах i методиках планування, якi б допомогли керiвництву банкiв систематизувати та спростити iснуючi складнi структури управлiння банкiвською дiяльнiстю, з нових позицiй усвiдомити процеси планування, що вiдбуваються у банку. З огляду на це вважаiться, що розвиток процесiв планування дiяльностi банку i одним з найбiльш важливих у сучаснiй украiнськiй банкiвськiй науцi та практицi.

Планування,будучи однiiю з найважливiших функцiй банкiвського менеджменту, створюi основу для розвитку управлiнського процесу, визначаi його мету, перспективи, встановлюi певну послiдовнiсть дiй, вибiр методiв i засобiв дiяльностi, iх необхiднi пропорцii. Успiху в реалiзацii функцii планування не досягти без вiдповiдноi мотивацii, рiвно як i без монiторингу виконання плану. Планування, у процесi якого виробляiться банкiвська полiтика, охоплюi всi сторони дiяльностi банку, забезпечуi високий рiвень управлiння витратами та доходами, результатами чого i його платоспроможнiсть i надiйнiсть, а також можливiсть вдосконалення банкiвських технологiй та соцiального розвитку. За цих умов особливоi актуальностi набуваi рiшення проблем планування фiнансовоi дiяльностi банкiв.

Мета курсовоi роботи полягаi у висвiтленнi питання органiзацii механiзму планування банкiвськоi дiяльностi.

Головним завданням курсовоi роботи i:

сфери банкiвського планування та його ролi в дiяльностi банку;

визначити види планування дiяльностi комерцiйного банку;

дослiдити етапи процесу планування;

висвiтлення питання органiзацii механiзму планування банкiвськоi установи;

проведення планування дiяльностi банкiвськоi установи на прикладi акцiонерно-комерцiйного банку соцiального розвитку тАЭУкрсоцбанк".

ОбтАЩiктом дослiдження i акцiонерно-комерцiйний банк соцiального розвитку тАЭУкрсоцбанк".

СубтАЩiктом дослiдження i органiзацiя механiзму планування банкiвськоi дiяльностi.

Методологiчно-iнформацiйною основою написання курсовоi роботи послужили законодавчi i нормативнi акти, пiдручники та навчальнi посiбники, данi перiодичних видань, звiтнi данi Асоцiацii украiнських банкiв та АКБ СР тАЭУкрсоцбанк", статтi в наукових перiодичних виданнях з дослiджуваноi проблеми.

Курсова робота складаiться зi вступу, 4 роздiлiв, висновку, списку використаних джерел. Робота викладена на 44 сторiнках, iлюстрована 3 рисунками, мiстить 8 таблиць, включаi 3 додатки.

Список використаних джерел налiчуi 23 найменування.

Сфера банкiвського планування та його роль в дiяльностi банку.

Планування банкiвськоi дiяльностi - це процес визначення цiлей на майбутнi та розробка шляхiв iх досягнення. Планування слугуi основою для розвитку внутрiшньоi системи банку з урахуванням впливу зовнiшнiх чинникiв i i однiiю з функцiй банкiвського менеджменту. Планування потребуi всеохоплюючого та iнтегрованого оцiнювання банкiвськоi дiяльностi - сильних i слабких сторiн, органiзацiйноi та фiнансовоi структури, фiнансових результатiв, кадровоi полiтики, контрольних функцiй банку.

У мiжнародну банкiвську практику планування прийшло в 1960-тi роки. Основною причиною, що змусила банки звернутися до планування, було загострення конкуренцii. Розробка планiв, особливо стратегiчних, розглядалась як один з дiiвих iнструментiв у боротьбi з конкурентами за вихiд на новi ринки, залучення клiiнтури, пошук партнерiв.

Загострення конкуренцii зумовлювалося принциповими змiнами, що сталися в цей перiод у фiнансовому свiтi:

вихiд банкiв на мiжнародну арену, що пiдняло конкуренцiю на мiжнародний рiвень;

виникнення нових фiнансових ринкiв, якi змiнили характер фiнансування банкiв та компанiй;

проникнення в банки комптАЩютерноi технiки, що допомогло розширити можливостi дiяльностi та вдосконалити процес планування;

перехiд до методiв диверсифiкацii продуктiв та послуг, а отже, значне зростання пропозицii в банкiвському секторi;

поява та активiзацiя дiяльностi небанкiвських фiнансових органiзацiй - пенсiйних, страхових, iнвестицiйних фондiв, довiрчих товариств, якi почали здiйснювати операцii, ранiше властивi лише банкам.

У процесi розробки плану дiяльностi банку вирiшуються такi основнi завдання:

визначення перспективи та майбутнього профiлю банку;

визначення цiльових рiвнiв прибутковостi банку;

визначення та характеристика сегментiв ринку, що iх маi намiр обслуговувати банк;

визначення обсягiв ресурсiв, необхiдних для досягнення цiлей, таких як матерiальнi, фiнансовi та трудовi ресурси;

розробка видiв послуг, фiнансових продуктiв та технологiй, завдяки впровадженню яких банк зможе стримати бажанi результати;

створення ефективних систем контролю за виконанням планiв.

Розробка обТСрунтованого плану дiяльностi банку базуiться на результатах докладного аналiзу фактичного становища банку та прогнозування майбутнiх форм дiяльностi. Аналiз з позицiй сьогодення та майбутнього стосуiться таких основних сфер управлiння банкiвською дiяльнiстю:

управлiння джерелами фiнансування - методи та форми залучення депозитiв, нарощування капiталу, розвиток нових видiв банкiвських послуг i продуктiв, пошук надiйних джерел запозичення коштiв;

управлiння прибутковiстю банку - ефективнiсть операцiйноi дiяльностi, рiвень iнформацiйних технологiй, фiнансовi результати дiяльностi банку в цiлому та окремих його пiдроздiлiв i працiвникiв;

управлiння ризиком активних операцiй банку - кредитних, iнвестицiйних, позабалансових;

управлiння комiсiйними операцiями;

рiвень операцiйного обслуговування, консалтинг, технiчнi послуги, довiрчi операцii клiiнтiв;

розвиток контрольних функцiй - системи внутрiшнього аудиту; системи управлiння iнформацiiю, органiзацiя систем контролю за ризиком кредитного й iнвестицiйного портфелiв;

управлiння персоналом банку - пiдготовка кадрiв, розробка систем набору, утримання та заохочування працiвникiв, удосконалення органiзацiйноi структури банку.

Планування - це багатоступенева й розгалужена дiяльнiсть, яка охоплюi всi аспекти органiзацiйного та фiнансового управлiння банком у контекстi впливу зовнiшнього середовища. Тому у процесi розробки ефективного плану слiд враховувати не лише внутрiшнi особливостi банкiвськоi установи, а й зовнiшнi чинники.

Зовнiшнi середовище, в якому змушений працювати банк, неоднорiдне, i тому його оцiнюють з погляду можливостей впливу з боку банку.

1. Зовнiшнi середовище, на яке банк не може активно впливати i маi пристосовуватись:

полiтико-правова сфера - регулюючi процедури, податкова система, система пiльг тощо;

вимоги центрального банку, сформованi у виглядi обовтАЩязкових економiчних нормативiв;

коливання дiловоi активностi в краiнi та контАЩюнктура ринкiв;

соцiально-культурнi особливостi, притаманнi кожнiй нацii, регiону, якi необхiдно враховувати для успiшноi дiяльностi.

2. Зовнiшнi середовище, на яке банк може вплинути, пристосуватися, змiнити або обiйти:

сфера економiчних вiдносин - вибiр партнерiв, клiiнтiв, сегментiв ринку, методiв ведення конкурентноi боротьби, розвиток банкiвських послуг та iнструментiв, якi влаштовують банк, вихiд на новi ринки;

комунiкацiйно-iнформацiйне середовище - вибiр систем i засобiв звтАЩязку, передавання iнформацii, комптАЩютерних систем, форм i рiвнiв одержання iнформацii.

В загальному випадку план дiяльностi банку маi охоплювати такi аспекти:

1) докладне вiдображення завдань, що постають перед банком;

2) характеристика банкiвськоi установи - ii цiлi, задачi, стан зовнiшнього середовища та можливiсть впливу на зовнiшнi чинники;

3) точний i чiткий опис шляхiв вирiшення поставлених завдань та вiдповiдальностi за отримання результатiв;

4) визначення конкретних значень фiнансових показникiв дiяльностi банку й опис якiсних характеристик, що не мають кiлькiсних параметрiв;

5) визначення проблемних зон, як реальних, так i потенцiйних, а також сфер пiдвищеного ризику;

6) чiткий опис ролi та мiсця банку в майбутньому; розроблення заходiв, необхiдних для пiдтримання його платоспроможностi, надiйностi та конкурентоздатностi.

Розробка планiв здiйснюiться як на рiвнi банку, так i на рiвнi окремих його пiдроздiлiв, фiлiй i вiддiлень. Такi плани рiзняться мiж собою за змiстом, формою подання, постановкою завдань, рiвнем деталiзацii та методами реалiзацii.

Якiсть плану оцiнюiться з огляду на вiдповiднiсть вимогам до науково обТСрунтованого та документально зафiксованого плану:

вiдповiднiсть обранiй стратегii банку;

обтАЩiктивна оцiнка ситуацii, що склалася;

узгодження з можливостями та наявними ресурсами;

вiдповiднiсть стилю керiвництва банком;

внутрiшня сумiснiсть усiх планiв;

реальнiсть;

розгорнутий опис заходiв i строкiв iх виконання;

опис очiкуваних результатiв;

наявнiсть великого обсягу фактичного матерiалу, розрахункiв, прогнозiв.

У процесi реалiзацii процесу планування можливе розроблення коригуючих заходiв, якi дозволяють змiстити акценти з дiяльностi банку як такоi на результати цiii дiяльностi.

Види планування дiяльностi комерцiйного банку.

Планування охоплюi всi аспекти дiяльностi банку i в процесi реалiзацii цiii функцii менеджменту використовуються рiзнi види планiв. Залежно вiд мети та рiвня розроблення плану виокремлюють такi види планування:

стратегiчне;

тактичне;

оперативне.

Стратегiчне планування маi на метi визначення основних цiлей та стратегii дiяльностi банку в умовах конкретного ринку. Це процес розроблення загальноi концепцii, яка i основою для прийняття ключових управлiнських рiшень щодо бажаного рiвня прибутковостi, допустимого ризику, методiв ведення конкурентноi боротьби, перспектив розширення дiяльностi. У процесi стратегiчного планування менеджмент банку маi сформулювати вiдповiдi на такi запитання: тАЬДе перебуваi банк? Де вiн маi перебувати в майбутньому? Як досягти бажаноi мети? ".

Стратегiчне планування i складовою системи стратегiчного управлiння банком (рис.1.1). Стратегiчне управлiння комерцiйним банком - це комплекс взаiмозвтАЩязаних у часi i просторi управлiнських процесiв i функцiй, якi забезпечують реалiзацiю мiсii та стратегiчних цiлей дiяльностi банку.

Рис.1.1 Процес стратегiчного управлiння банком.

Загальна стратегiя розробляiться та реалiзуiться для всiii банкiвськоi установи як цiлоi господарськоi одиницi на тривалий перiод i, як правило, не передбачаi встановлення чiтких часових меж. Стратегiя стосуiться концептуальних, життiво важливих для банку напрямiв дiяльностi, а ii розроблення починаiться з визначення системи стратегiчних цiлей банку.

Традицiйно формування стратегii не передбачаi чiткоi фiксацii часових меж ii реалiзацii (припускаiться, що банк функцiонуватиме завжди). Тому в стратегiчному плануваннi кiлькiснi показники та iх конкретнi значення, як правило, не встановлюються. Стратегiчнi плани нацiленi на довгострокову перспективу та базуються на аналiзi iснуючих тенденцiй розвитку економiки, фiнансових ринкiв, а також мiстять елементи прогнозування й опис основних принципiв прийняття рiшень. У стратегiчних планах немаi подробиць, деталiзацii положень i точних дат виконання.

Стратегiчне планування (на вiдмiну вiд довгострокового) спрямовано не на просту фiксацiю показникiв банкiвськоi дiяльностi на довгострокову перспективу, а передбачаi вибiр таких напрямiв та сфер роботи банку, котрi забезпечать зростання його конкурентоспроможностi. Тобто, стратегiчне планування i функцiiю напряму розвитку банку, а довгострокове планування - функцiiю часу.

Стратегiчний план розробляiться на найвищому рiвнi керiвництва банком, основнi положення обовтАЩязковi у формулюваннi планових завдань на рiвнi структурних пiдроздiлiв. Розроблення стратегiчного плану дiяльностi банку базуiться на результатах стратегiчного аналiзу. Стратегiчний аналiз даi змогу здiйснити формальний опис банку як обтАЩiкта управлiння, виявити його особливостi й тенденцii розвитку у взаiмозвтАЩязку iз зовнiшнiм середовищем, а також сформувати iнформацiйну базу для прогнозування та обТСрунтованого вибору iз набору альтернатив оптимальноi стратегii. Важливою рисою стратегiчного аналiзу i орiiнтацiя на перспективу.

У стратегiчному аналiзi зазвичай широко застосовуються якiснi методи дослiджень (дiагностика, iнтервтАЩювання, сканування ситуацii, евристичнi методи, бенчмаркiнг). Найбiльш вiдома методика стратегiчного аналiзу SWOT, названа за початковими лiтерами англiйських слiв: Stronghts - сильнi сторони, Weaknesses - слабкi сторони, Opportunities - можливостi, Threats - загрози. Цей пiдхiд даi змогу оцiнити сильнi та слабкi сторони дiяльностi банку, потенцiйнi можливостi та ризики. Логiчним продовженням SWOT-аналiзу стала методика SPACE, в якiй увага зосереджуiться на фiнансових аспектах дiяльностi, а тому вона найприйнятнiша для банкiв. Для дослiдження зовнiшнього середовища використовуiться методика PEST-аналiзу (названа за англiйською абревiатурою: Policy - полiтика, Economics - економiка, Society - суспiльство, Technology - технологiя), спрямована на мiнiмiзацiю негативного впливу макроекономiчних чинникiв i використання сприятливоi контАЩюнктури ринку. Стратегiчний аналiз дозволяi обТСрунтувати стратегiчнi цiлi дiяльностi банку, визначити довготермiновi завдання й ефективнi шляхи iх реалiзацii.

В умовах стабiльного зовнiшнього середовища стратегiчний план дiяльностi банку не потребуi постiйного оновлення та коригування. Проте в сучасному свiтi важко знайти економiчнi системи та фiнансовi ринки, якi розвиваються автономно i не зазнають впливу глобальних чинникiв. Новi досягнення у сферi комптАЩютерних технологiй та засобiв звтАЩязку зумовили перетворення фiнансових ринкiв на мiжнародний ринок, окремi сегменти якого чутливо реагують на будь-якi змiни в iнших сферах. Отже, мiнливiсть стала основною характеристикою фiнансових ринкiв. Але за сучасних економiчних умов жоден банк не може успiшно функцiонувати без розроблення концептуальних засад свого розвитку, якi формулюються у виглядi стратегii. В умовах ринкiв, що динамiчно розвиваються, постiйного удосконалення пропонованих фiнансових iнструментiв, загострення конкуренцii стратегiчне планування перетворилося на обовтАЩязкову складову ефективного управлiння банком.

Тактичне планування зорiiнтоване на виконання певного завдання, що постаi перед банком i сформульоване у стратегiчному планi. Такi завдання здебiльшого мають середньо - та короткостроковий характер. У тактичному планi формулюються способи досягнення цiлей та вирiшення конкретних завдань у кожнiй функцiональнiй сферi банкiвськоi дiяльностi (фiнанси, органiзацiя, кадри, маркетинг i т.п.).

Тактичне планування реалiзуiться у формi конкретного плану дiй, в якому перелiчено основнi заходи, дати завершення певних етапiв роботи, конкретнi виконавцi та рiвень iхньоi вiдповiдальностi, а також фiнансовi результати, що iх заплановано одержати. Впровадження нових програм i проектiв, розроблення нових видiв послуг або фiнансових iнструментiв, розширення мережi фiлiй, вихiд на новi ринки - усi цi завдання потребують докладного тактичного плану, який визначаi послiдовнiсть дiй, конкретнi строки та виконавцiв. Тактичний план може використовуватись як на рiвнi окремих пiдроздiлiв, вiддiлень, так i на рiвнi банкiвськоi установи, залежно вiд характеру поставленого завдання.

Оперативне планування спрямовано на вирiшення конкретних питань дiяльностi банку в короткостроковому перiодi. Метою оперативного планування i забезпечення безперебiйноi, ритмiчноi, збалансованоi роботи банку як у часовому розрiзi, так i в розрiзi його структурних пiдроздiлiв. Оперативнi плани розробляються на основi стратегiчного i тактичного планiв дiяльностi банку та залежать вiд прийнятоi стратегii управлiння, структури потенцiалу, системи управлiння.

Максимальна тривалiсть часового горизонту для оперативного планування обмежуiться одним роком. Такi плани також складаються на пiврiччя, квартал, мiсяць, декаду. Оперативнi плани мають високий ступiнь деталiзацii планових показникiв, перелiк яких залежить вiд часових меж його реалiзацii. Оперативний план у межах мiсяця бiльш деталiзований та конкретизований, для тривалiших перiодiв можуть використовуватися укрупненi показники.

Оперативне планування - одна з функцiй оперативного управлiння банком. Оперативне управлiння передбачаi безперервне вивчення обтАЩiкта в момент впливу на нього i спрямовано на реалiзацiю функцii монiторингу для ефективного здiйснення управлiнського процесу. За змiстом цей вид управлiнськоi дiяльностi i комплексним, суцiльним, триваi постiйно, спираiться на результати оперативного аналiзу.

Виокремлення обтАЩiктiв оперативного управлiння в банку тiсно повтАЩязане зi структурою динамiчного банкiвського балансу, який вiдображаi фiнансовий i майновий стан банку. Оскiльки в кожному банку щоденне складання балансу обовтАЩязкове, то оперативна управлiнська дiяльнiсть i полягаi передусiм в управлiннi окремими банкiвськими операцiями та балансом у цiлому. Тож обтАЩiктами оперативного планування в банку можуть бути: фiнансовi потоки, окремi банкiвськi операцii, фiнансовi ризики, iндикатори фiнансових ринкiв, фiнансовi результати дiяльностi банку та його структурних пiдроздiлiв, лiквiдна позицiя банку та нормативи обовтАЩязкового резервування, валютна позицiя тощо. Розробка оперативних планiв та постiйний контроль за iх виконанням дозволяi менеджменту банку ефективнiше реалiзувати функцiю оперативного управлiння.

Залежно вiд тривалостi перiоду планування виокремлюють такi його види:

довгострокове;

середньострокове;

короткострокове.

Кожен з цих видiв планування призначено для розроблення планiв дiяльностi банку на чiтко визначений часовий перiод. Так, для довгострокового плану перiод планування становить 5-15 рокiв, для середньострокового - вiд двох до птАЩяти рокiв, а для короткострокового - до одного року.

Ця система планування передбачаi розроблення пiдпорядкованих у часi та взаiмно узгоджених планiв дiяльностi i нацiлена на полiпшення показникiв роботи банку. Тож у рiзних видах планiв спираються на однаковi показники, диференцiйовано встановлюючи iх цiльовi значення залежно вiд тривалостi перiоду планування. У такому разi кожен з планiв включаi узгодженi мiж собою конкретнi цiльовi значення показникiв, якi узагальнено характеризують дiяльнiсть банку. У банкiвськiй справi - це показники прибутковостi капiталу (ROE), прибутковостi активiв (ROA), прибутку на одну акцiю, мультиплiкатор капiталу та iн. Використання цих показникiв у процесi планування дозволяi банку орiiнтуватися на ринкову оцiнку власного капiталу та досягти конкурентного рiвня прибутковостi. Розробка таких планiв ТСрунтуiться на аналiзi внутрiшнiх можливостей та резервiв банку.

Довгостроковий план передбачаi формування перспективних цiлей банку та прийняття рiшень на основi довгострокових прогнозiв. На вiдмiну вiд стратегiчного плану, де формулюються загальнi цiлi розвитку установи, у довгостроковому планi фiксуються цiльовi значення конкретних показникiв дiяльностi банку.

Середньострокове планування за змiстом i формою близьке до довгострокового, а основною вiдмiнною рисою i тривалiсть перiоду планування.

Короткострокове планування дозволяi узгодити всi напрями дiяльностi банку та всiх його структурних пiдроздiлiв на поточний фiнансовий рiк. Короткострокове планування реалiзуiться у формi оперативних планiв та бюджетiв. У короткостроковому аспектi на чiльне мiсце висуваються облiковi показники дiяльностi. Найуживанiшими плановими показниками i процентний прибуток, чиста процентна маржа, спред.

Одним iз видiв планування в банку i складання iндивiдуальних планiв працiвникiв банку. РЖндивiдуальний план виконуi кiлька важливих функцiй. По-перше, за допомогою плану перед працiвником ставляться конкретнi завдання, шляхи iх досягнення та термiни виконання. Це даi змогу бачити перспективу й слугуi стимулом для полiпшення роботи кожного фахiвця банку. По-друге, iндивiдуальний план дозволяi керiвниковi ефективнiше органiзувати роботу колективу й контролювати виконання обовтАЩязкiв кожним працiвником. По-третi, успiшне виконання iндивiдуального плану i пiдставою для матерiального заохочення фахiвцiв та розвитку iхньоi картАЩiри.

РЖндивiдуальнi плани мають складатися за участю керiвника пiдроздiлу або старшого працiвника. ОбовтАЩязковим елементом i перевiрка результатiв роботи та вiдповiднiсть поставленим завданням. Без органiзацii належного контролю за виконанням планiв iх складання перетворюються на рутинну й непотрiбну роботу.

Етапи процесу планування.

Процес планування незалежно вiд виду складаiться з кiлькох етапiв.

1. Збiр, оцiнка та аналiз iнформацii, яка включаi економiчнi, правовi, соцiальнi та полiтичнi чинники; перспективи росту та конкуренцii на iснуючих i потенцiйних ринках; фiнансовi перспективи в основних секторах економiки; слабкi та сильнi сторони банку.

2. Формулювання основноi мети дiяльностi банку та конкретних завдань, якi охоплюють загальнi напрямки просування на ринку, корпоративнi фiнансовi результати, методи управлiння банком, прiоритетнi ринки та види банкiвських операцiй.

3. Прийняття рiшення та формулювання програми дiй: установлення конкретних кiлькiсних показникiв - доходи, витрати, обсяг кредитiв, збитки за кредитами, структура активних операцiй, структура депозитноi бази тощо; конкретизацiя шляхiв iх досягнення; перелiк необхiдних заходiв; прийняття рiшень щодо придбання та використання ресурсiв, розширення або змiни органiзацiйноi структури; кадрове забезпечення.

4. Документування: оформлення планiв у письмовiй формi в такiй послiдовностi - стратегiя, тактичний план, бюджет, повний баланс i фiнансовий звiт на рiвнi пiдроздiлiв та банку в цiлому.

5. Координування та затвердження планiв: загальний огляд, переговори, координацiя окремих планiв, затвердження плану на рiвнi Правлiння банку.

6. Контроль за виконанням планiв: аналiз доходiв, витрат, результатiв та ефективностi планiв; перевiрка додержання строкiв виконання; у разi виявлення значних розбiжностей - аналiз причин та формування коригуючих заходiв; забезпечення керiвництва банку iнформацiiю про хiд виконання плану та одержанi результати.

Одним з видiв планування в банку i складання iндивiдуальних планiв спiвробiтникiв банку. РЖндивiдуальний план виконуi кiлька важливих функцiй. По-перше, за допомогою плану перед спiвробiтником ставляться конкретнi завдання, шляхи iх досягнення та термiни виконання. По-друге, iндивiдуальний план дозволяi керiвниковi ефективнiше органiзувати роботу колективу й контролювати виконання обовтАЩязкiв кожним спiвробiтником. По-третi, успiшне виконання iндивiдуального плану i пiдставою для матерiального заохочення фахiвцiв та розвитку iхньоi картАЩiри.

РЖндивiдуальнi плани мають складатися за участю керiвника пiдроздiлу або старшого спiвробiтника. ОбовтАЩязковим елементом i перевiрка результатiв роботи та вiдповiднiсть поставленим завданням. Без органiзацii належного контролю за виконанням планiв iх складання перетворюються на рутинну й непотрiбну роботу.

Фiнансове планування спрямовуiться на перетворення стратегiчних цiлей та завдань банку в конкретнi значення результативних фiнансових показникiв дiяльностi банкiвськоi установи через реалiзацiю комплексу заходiв у сферi фiнансiв.

Продукти фiнансового планування такi:

побудова цiльовоi фiнансовоi моделi банку;

визначення цiльових значень параметрiв банку;

обТСрунтування прогнозних показникiв фiнансових результатiв;

побудова прогнозного балансу;

розроблення плану банкiвських операцiй, бюджету банку та бюджетiв структурних пiдроздiлiв;

складання плану органiзацiйних заходiв i визначення вiдповiдальних за iх виконання.

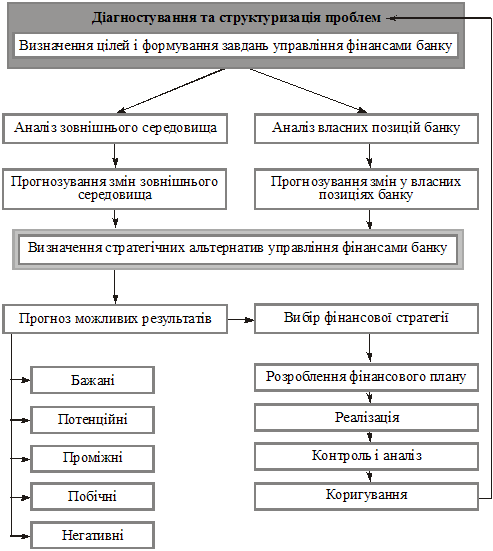

Фiнансове планування i складовою загального процесу управлiння фiнансовою дiяльнiстю банку (рис.2.1).

Фiнансовий план включаi розрахунок фiнансових результатiв дiяльностi банку на плановий перiод, а також необхiдних для цього фiнансових, матерiальних та людських ресурсiв. У процесi фiнансового планування встановлюються плановi значення показникiв банкiвського балансу та звiту про прибутки i збитки. По завершеннi планового перiоду фактичнi результати порiвнюються з плановими, виявляються причини вiдхилень та резерви полiпшення дiяльностi.

Фiнансовий план - це засiб реалiзацii фiнансовоi стратегii банку, яка i прiоритетною серед низки функцiональних стратегiй, спрямованих на досягнення стратегiчних цiлей дiяльностi банкiвськоi установи.

В банкiвськiй дiяльностi до основних функцiональних стратегiй належать: фiнансова, органiзацiйна, маркетингова, технологiчна, облiково-аналiтична, кадрова. Деталiзований перелiк функцiональних стратегiй банку може додатково включати ще й такi: соцiальна, екологiчна, операцiйна, iнвестицiйна, стратегiя наукових дослiджень та розробок, iнновацiйна, матерiально-технiчного розвитку, загального управлiння, пiдвищення якостi банкiвських продуктiв i послуг та iн. Отже, на вiдмiну вiд промислових пiдприiмств, для яких найважливiшою вважаiться маркетингова стратегiя, для банкiвських установ прiоритетною i фiнансова стратегiя, з огляду на яку визначаiться спрямування iнших функцiональних стратегiй.

Рис.2.1 Процес управлiння фiнансовою дiяльнiстю банку

Для формулювання чiткоi та реалiстичноi фiнансовоi стратегii банку описовоi моделi, розробленоi у процесi стратегiчного планування, недостатньо, адже у сферi фiнансiв слiд спиратися на конкретнi числовi значення фiнансових показникiв. Порiвняльний аналiз фiнансових показникiв, зокрема таких узагальнюючих, як прибутковiсть i ризик, з аналогiчними показниками дiяльностi iнших банкiв, iз середнiми значеннями по банкiвськiй системi в цiлому чи по групi банкiв, або з найлiпшими показниками галузi дозволяi банку сформувати адекватну самооцiнку та визначити стратегiчнi орiiнтири фiнансовоi дiяльностi.

РЖнструментом реалiзацii фiнансовоi стратегii банку служать бюджети - плани проведення банкiвських операцiй з урахуванням майбутнiх доходiв i витрат банку в цiлому та його окремих структурних пiдроздiлiв. Бюджети формуються з огляду на фактичнi значення фiнансових показникiв з орiiнтацiiю на стратегiчнi цiлi та завдання банку у фiнансовiй сферi.

До конкретних фiнансових стратегiй належать такi:

нарощування капiтальноi бази банку;

розширення депозитноi бази;

кредитування;

iнвестування;

стратегii розвитку iнших фiнансових операцiй банку.

Зазвичай конкретнi фiнансовi стратегii банку нерiвнозначнi, а тому можуть мати iiрархiчну пiдпорядкованiсть, яка вiдображаiться у структуруваннi бюджетiв. Перiодичний контроль за виконанням бюджетiв даi можливiсть виявити вiдхилення вiд запланованого сценарiю та коригувати план або стратегiю дiяльностi банку.

Створення фiнансових планiв вiдбуваiться як на рiвнi банку в цiлому, так i на рiвнi окремих структурних пiдроздiлiв, тому окремi плани мають бути узгодженi. Процес узгодження бюджетiв може здiйснюватися двома основними методами: згори вниз i знизу вгору. У першому варiантi менеджмент банку формулюi завдання та визначаi плановi значення фiнансових показникiв, якi доводяться до пiдроздiлiв. Керiвники пiдроздiлiв, у свою чергу, розробляють конкретнi заходи досягнення планових показникiв, якi подаються на розгляд менеджментовi банку й узгоджуються. Такий пiдхiд ефективний, коли потрiбно швидко реагувати на змiну зовнiшнiх умов та на жорстку конкуренцiю.

У разi, коли бюджети узгоджуються знизу вгору, кожний пiдроздiл самостiйно розробляi фiнансовий план, виходячи з власних можливостей i потреб, надаi перелiк необхiдних для виконання ресурсiв. Такi бюджети подаються пiдроздiлами для перегляду й обговорення на рiвнi керiвництва банку. Остаточний варiант плану визначаiться в ходi обговорення мiж менеджментом банку та лiнiйними керiвниками пiдроздiлiв.

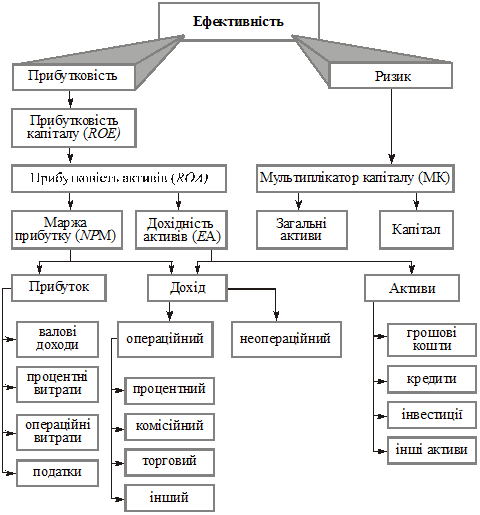

Одним iз прийомiв, що забезпечуi узгодження взаiмозвтАЩязкiв окремих результативних фiнансових показникiв банку та дозволяi визначити цiльовi рiвнi прибутковостi, i методика декомпозицiйного аналiзу власного капiталу (модель Дюпона). Цей пiдхiд досить унiверсальний i застосовуiться як зовнiшнiми, так i внутрiшнiми користувачами, що дозволяi керiвництву банку оцiнювати дiяльнiсть кредитноi установи за тими самими критерiями, за якими ii оцiнюють зовнiшнi аналiтики.

Методика декомпозицiйного аналiзу дозволяi дослiдити залежнiсть мiж показниками прибутковостi i ризику банку та виявити вплив окремих чинникiв на результати його дiяльностi.

У методицi декомпозицiйного аналiзу прибутковiсть банку оцiнюiться показниками ROE (прибутковiсть капiталу) та ROA (прибутковiсть активiв), а показником ризику банку служить мультиплiкатор капiталу.

Схематично логiчно-структурну модель декомпозицiйного аналiзу власного капiталу комерцiйного банку, орiiнтовану на загальновживанi у вiтчизнянiй практицi пiдходи до групування банкiвських доходiв i витрат, показано на рис.2.2

Рис.2.2 Логiчно-структурна схема декомпозицiйного аналiзу власного капiталу банку.

Оскiльки кожен банк i ланкою банкiвськоi системи краiни, то результати його дiяльностi треба розглядати в контекстi загальних тенденцiй розвитку системи. Для зтАЩясування позицiй окремого банку й обТСрунтування цiльових рiвнiв прибутковостi застосовують порiвняльний аналiз. Вибiр бази порiвняння певною мiрою залежить вiд стратегiчних цiлей банку. Якщо стратегiчна мета полягаi у завоюваннi лiдерства в групi, до якоi належить банк, то порiвнювати слiд з банками, котрi мають найлiпшi фiнансовi показники в тiй самiй групi. Якщо стратегiчною метою i розширення банкiвськоi дiяльностi та ресурсноi бази i перехiд до вищоi (за обсягом активiв) групи банкiв, то слiд порiвнювати власнi позицii банку iз середнiми значеннями показникiв тiii групи, до якоi банк маi намiр увiйти.

Акцiонерно-комерцiйний банк соцiального розвитку тАЬУкрсоцбанк" на сьогоднi i одним з найбiльших системних банкiв в Украiнi, чистi активи якого станом на 01 листопада 2007 року перевищували 27,780 млрд. грн. За 17 рокiв свого iснування Банк завоював стiйкий авторитет надiйноi та стабiльноi фiнансовоi установи, що стрiмко розвиваiться й оперативно реагуi на змiни ринку.

АКБ тАЬУкрсоцбанк" в звiтному роцi здiйснював полiтику, орiiнтовану на пiдтримання оборотного капiталу вiтчизняних компанiй, надання високотехнологiчних продуктiв, а також на iндивiдуалiзацiю послуг для клiiнтiв. Фахiвцями АКБ тАЬУкрсоцбанк" були створенi рiзнi маркетинговi iнструменти, якi дали змогу видiляти саме цей банк як в очах вже iснуючих, так i потенцiйних клiiнтiв. Постiйний систематичний аналiз можливостей компанiй у тих чи iнших галузях, iхнiй розвиток, дослiдження фiнансових моделей поведiнки клiiнтiв, оптимiзацiя продуктового ряду сприяли пiдвищенню ефективностi фiнансовоi пiдтримки бiзнесу з урахуванням особливостей галузi економiки, в якiй здiйснюi дiяльнiсть клiiнт. Це сприяло збiльшенню обсягiв активних та пасивних операцiй i, як наслiдок, отримання банком прибутку в розмiрi 287,3 млн. грн., що в 2,5 рази бiльше нiж в минулому роцi.

Чистi активи банку за звiтний рiк виросли в 1,6 рази або на 6 789,5 млн. грн. та на 01.01.2007 року становили 17 531,5 млн. грн. Найбiльше зростання обсягiв активiв вiдбулось за рахунок кредитних вкладень (в 1,8 рази, + 5 438,7 млн. грн), якi на 01.01.2007 року склали 12 690,5 млн. грн. або 72% чистих активiв банку.

Найбiльшу питому вагу в кредитному портфелi банку (40%) становлять позики, якi наданi населенню.

В звiтному роцi АКБ тАЮУкрсоцбанк" залишався одним з лiдерiв серед банкiв, що пропонують найбiльш вигiднi умови щодо надання послуг населенню, в тому числi з кредитування фiзичних осiб.

В 2006 роцi були вдосконаленi та набули нових ознак кредитнi продукти, направленi на задоволення потреб населення. В 2006 роцi АКБ тАЬУкрсоцбанк" розробив унiкальнi умови з кредитування фiзичних осiб в швейцарських франках. Впроваджено кредитування фiзичних осiб на набуття у власнiсть нерухомостi шляхом придбання цiльових (безпроцентних) облiгацiй, базовим товаром за якими виступаi обтАЩiкт нерухомостi або його частина, а також впроваджено механiзм кредитування шляхом участi у Фондах фiнансування будiвництва виду тАЬА". Як наслiдок, АКБ тАЬУкрсоцбанк" з початку 2006 року збiльшив обсяг кредитного портфелю фiзичних осiб бiльш нiж у два рази i який на 01.01.2007 року становив 6 953,3 млн. грн.

За звiтний рiк банк отримав доходи за кредитами, наданими фiзичним особам в сумi 653,2 млн. грн. Це в 2,5 рази бiльше (на 388 млн. грн) нiж у попередньому роцi. АКБ тАЮУкрсоцбанк" у 2006 роцi активно розвивав кредитнi продукти для корпоративних клiiнтiв, насамперед у частинi спрощення технологii iх продажу, впроваджував новi послуги з використанням векселiв. В звiтному роцi впроваджено програму тАЬКредит + 10% векселямитАЭ, спрямовану на здешевлення кредитних послуг для корпоративних клiiнтiв. Клiiнтам, якi мають вiдкритi лiмiти кредитування, Укрсоцбанк пропонував вексельнi послуги (аваль векселiв, облiк векселiв, у тому числi РЕПО) без додаткового забезпечення.

В 2006 роцi Банком була проведена унiкальна акцiя для корпоративних клiiнтiв тАЬУ Новий рiк - у новий офiс". У рамках акцii Укрсоцбанк пропонував юридичним особам скористатися кредитами на обтАЩiкти торговельноi, офiсноi й складськоi нерухомостi з вiдстрочкою погашення основноi суми боргу до 16 мiсяцiв, з авансовим внеском - вiд 0%.

Протягом 2006 року банк суттiво збiльшив обсяги проектного фiнансування. Так середнiй обсяг iнвестицiй з кожного проекту становив EUR 15 млн. АКБ тАЮУкрсоцбанк" фiнансував проекти роздрiбних мереж, розважальних центрiв, нерухомостi та iн. Крiм девелоперського бiзнесу, метою проектного фiнансування була модернiзацiя виробництв та купiвля нових лiнiй для пiдприiмств, якi працюють в споживчому секторi.

Вдосконалено систему овердрафтного кредитування корпоративних клiiнтiв, полiпшенi умови кредитування корпоративних клiiнтiв на придбання нерухомостi та iнвестування у будiвництво нерухомостi.

Результатом ефективноi роботи банку стало збiльшення кредитного порт

Вместе с этим смотрят:

РЖнвестицiйна дiяльнiсть комерцiйного банку та ii вплив на його фiнансовий стан

РЖнвестицiйна полiтика банкiв в Украiнi

РЖнкорпорацiя та консолiдацiя як первиннi форми систематизацii банкiвського законодавства Украiни

РЖнструменти пiдтримки платоспроможностi та лiквiдностi комерцiйного банку (на прикладi АКБ "Приватбанк")

РЖпотечне кредитування як механiзм залучення фiнансових ресурсiв для пiдприiмницькоi дiяльностi