Правовые механизмы функционирования различных видов банковских счетов

Актуальность выбранной тематики работы определяется положительным ростом банковского сектора Российской экономики. Существующие сегодня экономические процессы напрямую завязаны на банковском секторе, как в прямом, так и в переносном смысле. Каждая организация использует в своей деятельности определенные банковские счета, сопоставимо собственным потребностям. Каждая кредитная организация, тоже использует определенные банковские счета, но для собственных целей. В совокупности, Влнабор счетовВ» тАУ это и есть банковская система. Большое значение для развития экономики имеет эффективно действующая банковская система.

Банковское законодательство Российской Федерации не страдает пробелами и недостатками, но иногда проявляется в периодических банковских кризисах и крахах, сказывающихся на экономике в целом. В связи с этим, крайне актуальной задачей представляется изучение современного банковского законодательства, его совершенствование и модернизация.

Правовые механизмы регулирования и функционирования банковской системы в целом на территории Российской федерации тАУ по своей сути это и есть механизм работы всей банковской системы. Начиная от работы конкретного физического лица как субъекта хозяйственных отношений, до вполне определенных межбанковских расчетов банковских учреждений.

Деятельность банковских учреждений так многообразна, что их действительная сущность оказывается неопределенной. В современном обществе банки занимаются самыми разнообразными видами операций. Они не только организуют денежный оборот и кредитные отношения; через них осуществляется финансирование промышленности и сельского хозяйства, страховые операции, куплятАУпродажа ценных бумаг, а в некоторых случаях посреднические сделки и управление имуществом. Кредитные учреждения выступают в качестве консультантов, участвуют в обсуждении народнохозяйственных программ, ведут статистику, имеют свои подсобные предприятия.

Раскрыть понятие банковской системы РФ, раскрытие определенных видов банковских счетов, позволит в совокупности посмотреть на весь этот сложный механизм правового регулирования банковских счетов и выделить в нем ВлузкиеВ» места, которые могли бы быть доработаны до совершенства.

Цель работы - комплексный анализ правовых механизмов работы банковских счетов на территории Российской Федерации, определение ВлузкихВ» мест в правовом регулировании различных видов банковских счетов.

Для достижения поставленной цели перед выпускной работой были поставлены следующий ряд задач:

1) анализ механизмов работы и механизмов правового регулирования деятельности банковской системы в целом и отдельных структурных частей на территории Российской Федерации;

2) исследование особенностей функционирования, заключения контроля и регулирования различных видов банковских счетов банковских счетов;

3) изучение нормативно-правовой базы института Влбанковского счетаВ» на территории Российской Федерации.

Современное законодательство решает огромное количество задач поставленных перед банковской системой в целом и Влмаленьким шурупчикомВ» в данной системе тАУ банковским счетом в частности.

Для решения поставленных задач был применен формально-юридический метод исследования с дедуктивным подходом при выявлении проблемных мест нормативно-правового регулирования института банковского счета.

Предметом квалификационной работы является совокупность правовых норм на территории Российской Федерации. Объектом тАУ общественные отношения, возникающие как в процессе работы со счетом, так и на начале возникновения потребностей в расчетах по нему.

С самого начала формирования Российской банковской системы, ведущие специалисты высших учебных заведений, научно-исследовательских институтов, государственных учреждений формировали свою позицию основанную на актуальных нормах законодательства и не только в теоретических конспектах. Теоретическую основу данной работы составили труды таких авторов как: О.И.Лаврушина, А. И. Балабанов, Е.Ф.Жукова, Г.Г. Коробовой, Г.Н. Белоглазовой, М.П. Березина, В.В. Иванов. В нормативную основу работы были взяты: Часть 1, 2 Гражданского кодекса Российской Федерации; Налоговый кодекс Российской Федерации; Бюджетный кодекс Российской Федерации; Уголовный кодекс Российской Федерации; Кодекс об Административных правонарушениях; Федеральный закон о Банках и банковской деятельности; Федеральный закон о Центральном банке Российской Федерации; Федеральный закон о легализации деятельности полученной преступным путем; Инструкции и положения ЦБ РФ.

В связи с актуальностью выбранной темы в ближайшие несколько лет, так как банковский сектор страны, только-только, начинает набирать обороты и выходить из затруднительных для каждого моментов экономического упадка наиболее актуальным и потребным будет универсализация банковских механизмов. Практическая значимость данной работы представляет собой конкретное предложение по законодательному регулированию механизмов функционирования банковских счетов и как следствие универсализации работы банковского счета и банковской системы.

ГЛАВА 1. Банковская система Российской Федерации

1.1 Понятие и функции банковской системы

ВлБанковская системаВ» тАУ одно из центральных определений в понимании банковского дела. В современной Российской банковской системе коммерческие банки, в рыночной экономике, взаимосвязаны и взаимозависимы друг с другом, при осуществлении межбанковских расчетов.

Если основываться на положениях Центрального банка и Федеральных законах, банковской системе можно дать следующее определение: банковская система государства тАУ это множество разнообразных финансово-кредитных институтов, работающих в рамках всеобщего денежно-кредитного механизма [37, с. 28]. Основой финансово-хозяйственной деятельности всей страны является банковская система страны. К ключевым задачам всех банковских систем относятся:

тАУ организация эффективной и постоянной работоспособности системы расчетов в народном хозяйстве на территории всей страны;

тАУ сосредоточение временно свободных денежных ресурсов в стране;

тАУ кредитование производств, обращения товаров и потребностей физических лиц.

В соответствии с Федеральным законом ВлО Центральном банке РФВ», составляющими банковской системы являются:

1) Центральный банк Российской федерации;

2) кредитные организации;

3) сообщества кредитных организаций.

Таким образом, банковская система в Российской Федерации представляет собой совокупность разных типов кредитных учреждений и национальных банков, функционирующих в рамках одного кредитно-денежного механизма. Банковская система охватывает Центральный банк, сеть коммерческих банков и иных кредитно-расчетных центров. Задачи ЦБ:

тАУ проведение государственной эмиссионной политики;

тАУ проведение валютной политики;

тАУ регулирование экономики;

тАУ выполнение функций ядра резервной системы.

Коммерческие банки проводят разнообразные виды банковских услуг. Конституция Российской Федерации, Федеральный закон ВлО Центральном банке Российской ФедерацииВ» и другие нормативные акты Банка России обеспечивают правовое регулирование банковской деятельности. Взаимозависимость банков проявляется в осуществлении межбанковских расчетов и предоставлении займов на рынке межбанковских кредитов.

В настоящее время банки предоставляют большое количеством разных операций, таких как:

тАУ организация денежного оборота;

тАУ обеспечение кредитных отношений;

тАУ осуществление финансирования народного хозяйства;

тАУ проведение страховых операции;

тАУ куплятАУпродажа ценных бумаг;

тАУ посредничество;

тАУ многие другие.

Сегодня банк представляет собой самостоятельную, независимую, коммерческую организацию, у которой, как и любой производственной организации, есть свой продукт. Банковским продуктом является формирование денежной массы и коммерческие услуги: предоставления различных кредитных продуктов, поручительств, гарантий и другие.

Благодаря тому, что банки расположены ближе всего к потребностям бизнеса, они имеют возможность подстраиваться под потребности меняющейся конъюнктуры рынка. Банк тАУ это финансовое предприятие, которое сосредотачивает в себе свободные денежные средства, для того, чтобы в дальнейшем предоставить их организациям в виде кредитов [38, с. 86]. Также банк выступает посредником во взаимных расчетах и платежах между организациями или отдельными лицами. Одним словом, банк тАУ это организация, созданная для привлечения и размещения денежных средств от своего имени на установленных условиях.

Следовательно, банк, как часть структуры банковской системы в целом тАУ наиболее важный и необходимый участник рыночных отношений, приводящий в движение взаимосвязи банковской системы.

Исходя из деятельности основных взаимосвязанных элементов банковской системы, основная ее функция заключается в посредничестве в передвижении денежных средств от кредиторов к заёмщикам и от продавцов к покупателям.

1.2 Структура банковской системы в Российской Федерации

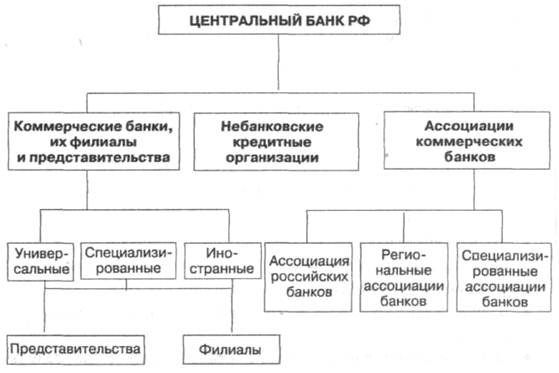

Банки в современной жизни играют роль не просто случайного набора кредитных учреждений, а действительной банковской системы, которая состоит из большого количества элементов с отношениями и связями, образующими единое целое.

В соответствии с Федеральным законом ВлО Центральном банке Российской ФедерацииВ», банковская система охватывает: Центральный банк, кредитные учреждения и их сообщества [40, с. 18]. Банковская система России, в реальности, очень насыщена разнообразными финансовыми элементами.

Банки подразделяются на узкоспециализированные и универсальные. Узкоспециализированные банки сосредотачивают свою деятельность на одной или нескольких банковских операциях, универсальные же банки осуществляют широкий спектр банковских услуг.

Некоторые банки, изначально создаются как специализированные коммерческие банки, например, для обслуживания конкретной отрасли тАУ такой как Внешторгбанк (Банк для внешней торговли); для обслуживания только розничных клиентов (Хоум кредит энд финанс Банк, ВТБ 24) и другие, в зависимости от приоритетов, поставленных собственниками банка. В настоящее время банки предоставляют почти все виды банковских операций для всех видов клиентов и различных отраслей экономики, постепенно превращаясь в универсальные. Это делается для того, чтобы расширять и развивать клиентскую базу и иметь возможность привлекать новые ресурсы.

Центральный банк тАУ это банковское учреждение, которое выполняет функции государственного органа и полностью принадлежит государству. ЦБ обладает монопольным правом на выпуск национальной валюты, а также проводит государственную политику регулирования кредитнотАУденежной сферы и валютных отношений [37, с. 33]. Не маловажными функциями Центрального банка являются: содержание золотовалютных резервов, работа в направлении управления государственным долгом и бюджетное обслуживание государства (см. рисунок 1.1)

Основными участниками кредитной системы, которые выполняют большинство банковских операций, являются коммерческие банки. Основные, наиболее известные и исторически сложившиеся функции коммерческих банков это:

тАУ предоставление займов промышленным и торговым предприятиям;

тАУ содействие в проведении расчетов между организациями;

тАУ прием вкладов.

Выделяют следующие отличительные критерии коммерческих банков:

тАУ по способу формирования уставного капитала;

тАУ по специализации;

тАУ по направлениям осуществляемых операций;

Рисунок 1.1 тАУ Структура банковской системы в Российской Федерации

тАУ по территориальной принадлежности;

тАУ другие принципы.

Страховые компании, инвестиционные фонды, брокерские, дилерские конторы представляют собой специализированные кредитнотАУфинансовые учреждения, как и банки, которые осуществляют переведение денежных средств внутри рынка.

Банки имеют два существенных отличительных признака относительно других финансовых учреждений. Во-первых, банки размещают свои собственные долговые обязательства, а во-вторых тАУ банки принимают на себя обязательства с постоянным объемом долга перед корпоративными и частными клиентами, например, при размещении денежных средств клиентами банка на депозит.

Усиление позиций и роли ассоциаций, как саморегулирующих организаций, представляющих интересы субъектов хозяйствования того или иного сектора экономики, является одной из важнейших особенностей национальной банковской системы России. Это связано с тем, что объединения банков позволяют высвободить учреждения государственной власти от многих функций. К таким функциям можно отнести разработку и введение норм регулирования и контроля отдельных элементов деятельности таких как: принципы этики бизнеса, стандартизация, подготовка высококвалифицированного персонала или качество услуг, оказываемых банками, и многие другие.

Банковская ассоциация тАУ это общественная некоммерческая организация, членами которой являются коммерческие банки. Ассоциации создаются с целью согласованности и улучшения деятельности, входящих в нее банков, в том числе для отстаивания интересов в органах исполнительной, законодательной или судебной власти [55, с. 18]. Можно определить следующие ключевые направления работы сообществ банков.

Взаимодействия с различными институтами государственной власти, которые позволяют оказывать влияние на ход принятия решений, связанных с регулированием различных сторон деятельности банков.

С целью оказания влияния на принятие законодательных актов, которые могут оказать воздействие на интересы банковских учреждений и их потенциальных и действующих клиентов, банковские ассоциации часто представляют свои интересы в органах законодательной власти. В данном случае, не исключается создание союзов с аналогичными ассоциациями и объединениями, для более эффективного лоббирования общих интересов.

Защита интересов банков в судах, в случаях, когда рассматриваемые дела затрагивают аспекты арбитражной и судебной практики, имеющие общенациональную важность для банковской отрасли всей страны.

Для объективного отражения реального положения в банковском секторе и конкурентных возможностей банков, банковские ассоциации тесно взаимодействуют и регулярно контактируют с Центральным банком РФ и другими государственными учреждениями, которые ответственны за принятие нормативных актов, в значительной степени влияющих на работу коммерческих банков.

Для опубликования точек зрения представителей банковского сектора о принципах и результатах работы банков; их взаимоотношениях с клиентами и деловой средой ассоциации банков тесно сотрудничают со средствами массовой информации. Также эти действия помогают сформировать в обществе доверительные отношения к банковскому сектору в целом, и к отдельным финансовым институтам, в частности.

Постоянный процесс профессиональной подготовки специалистов банковского сектора. Сюда относятся не только профильное обучение, но и частое развитие квалификации, путем организации и проведения конференций и семинаров, на которых у лучших сотрудников банков есть реальная возможность обменяться своим идеями и опытом. Вышеуказанные мероприятия проводятся для сотрудников банков, занятых в различных направлениях деятельности банков, от топ-менеджеров до рядовых специалистов.

Предоставление платных услуг банкам-членами ассоциаций, которые позволяют не только улучшить качество, но и понизить себестоимость оказываемых услуг.

1.3 Банковское регулирование и надзор на территории Российской Федерации

Центральный Банк Российской Федерации (далее ЦБ РФ) является основным органом, выполняющим функции надзора и регулирования в банковском секторе на территории всей России. Вне зависимости от того, на территории какой страны расположен Центральный банк, он всегда совмещает в себе черты государственного учреждения и коммерческой банковской организации. Практически всегда уставный капитал Центрального банка принадлежит государству, но возможность участия коммерческих банков и иных финансовых учреждения в качестве акционеров не исключается законодательством. Наиболее распространенная форма собственности для центрального банка тАУ акционерное общество, наделенное специальными полномочиями. Руководитель Центрального банка назначается либо главой государства, либо парламентом, а сам Центральный банк подчиняется либо парламенту, либо специальной комиссии, образованной парламентом. В законодательстве многих развитых стран Запада, правительству предоставлена возможность отбора кандидатов на должность руководителя Центрального банка.

Уровень самостоятельности центральных банков различается в зависимости от страны тАУ от Банка Франции, который находится в полной зависимости от правительства, до максимально автономного Немецкого Федерального банка. Банки России и Англии расположены в этом ряду в середине списка. В вопросе самостоятельности Центральных банков, ключевое значение имеет понятное законодательное разграничение банковской системы и государственных финансов, а именно ограничение возможности использования средствами Центрального банка правительством [49, с. 81].

Имущество Центрального Банка и его Уставный капитал в Российской Федерации являются федеральной собственностью, которую ЦБ РФ использует на правах владения, использования и распоряжения. Банк России обеспечивает свои расходы собственными доходами.

Центральный Банк РФ осуществляет регулирование банковской сферы, путем создания обязательных нормативных актов. Правовое место и фактическое положение, занимаемые ЦБ РФ в финансовотАУкредитной системе России, в настоящее время, практически не отличаются от аналогичного положения в странах, которые входят в семерку наиболее развитых. Те небольшие отличия, которые существуют, объяснятся историческим развитием банковской системы в нашей стране.

Совет директоров является Высшим органом Центрального Банка РФ. Он является коллегиальным органом, определяющим стратегические направления деятельности Банка России и осуществляющим управление и руководство Банком России.

Кандидатура для назначения на позицию Председателя Банка России представляется президентом РФ, а после этого простое большинство голосов депутатов Государственной Думы, определяет Председателя Банка России и назначает на эту должность на срок четыре года.

В систему Банка России включатся:

тАУ центральный аппарат;

тАУ территориальные организации (например, Национальные банки республик);

тАУ расчетно-кассовые центры;

тАУ вычислительные центры;

тАУ подразделение безопасности;

тАУ Российское объединение инкассации (Росинкасс);

тАУ учебные организации;

тАУ другие учреждения, наличие которых необходимо для бесперебойной работы Банка России.

Организация и поддержание стабильной банковской системы, защита интересов заемщиков и вкладчиков тАУ главные цели банковского регулирования и надзора, которые стоят перед ЦБ РФ [56, c 19].

C целью поддержания стабильности кредитных организаций, расположенных на территории Российской Федерации, ЦБ РФ осуществляет непрерывный контроль за соответствием, кредитными учреждениями, банковских нормативных актов. Банк России имеет возможность установления обязательных нормативов для кредитных учреждений, например, такие:

тАУ минимальный размер уставного капитала для новых кредитных организаций;

тАУ минимальный размер собственных средств для действующих кредитных организаций;

тАУ минимальный размер резервов, создаваемых под активы с высокой степенью риска;

тАУ максимальный размер риска на одного кредитора (вкладчика);

тАУ максимальный размер риска на одного заемщика/группу связанных заемщиков;

тАУ максимальный размер крупных кредитных рисков;

тАУ максимальный размер привлеченных денежных вкладов населения;

тАУ максимальный размер кредитов, гарантий и поручительств, предоставленных банком своим участникам.

тАУ нормативы ликвидности кредитной организации;

тАУ нормативы достаточности капитала;

тАУ нормативы использования собственных средств банков для приобретения долей других юридических лиц;

тАУ предельный размер неденежной части уставного капитала.

Важнейшими задачами для Банка России являются: защита и обеспечение устойчивости национальной валюты (рубля), в том числе его покупательской способности и курса по отношению к иностранным валютам (в первую очередь, к доллару и евро); рост и развитие банковской системы Российской Федерации; обеспечение эффективной и бесперебойной работы системы расчетов [57, c. 188].

Из основных целей и задач деятельности Центрального Банк России вытекают следующие функции:

1) разработка и проведение единой государственной кредитно-денежной политики, обращенной на обеспечение стабильности рубля, совместно с Правительством РФ;

2) проведение монопольной эмиссии наличных денежных средств и организация их обращения;

3) организация системы рефинансирования, являясь заимодателем для кредитных организаций;

4) установление правил ведения расчетов на территории Российской Федерации;

5) установление правил осуществления банковских операций, бухгалтерской отчетности и учета для всей банковской системы;

6) государственная регистрация новых кредитных организаций и перерегистрация действующих;

7) лицензирование кредитных организаций и организаций, которые занимаются их аудитом;

8) осуществление надзора за работою кредитных учреждений;

9) регистрация эмиссию ценных бумаг кредитными организациям;

10) осуществление всех видов банковских операций, для исполнения основных задач Банка России;

11) валютное регулирование;

12) определение порядка осуществления расчетов с иностранными государствами;

13) разработка прогноза платежного баланса Российской Федерации;

14) проведение анализа и прогнозирование состояния экономики России;

15) опубликование статистических данных

.

Единственным законным средством платежа на территории Российской Федерации являются банкноты и монета Банка России, они принимаются по нарицательной стоимости при осуществлении всех видов расчетов. Обеспечены монеты и банкноты активами Центрального Банка.

Печать наличных денежных средств, обеспечение их обращения и изъятия из обращения на территории России, в целях осуществления денежного обращения Российской Федерации, могут осуществляться только Банком России по решению Совета директоров. Эта функция является одной главных для него.

Для организации грамотного, упорядоченного обращения денежной наличности в стране, на Банк России возложен следующий функционал:

тАУ организация и прогнозирование производства, хранение и перевозка монет и банкнот, формирование их резервных фондов;

тАУ регламентация правил перевозки, инкассации и хранения наличных денег для кредитных организаций;

тАУ определение признаков подлинности денежных знаков, а также порядка их замены;

тАУ установление режима ведения кассовых операций для кредитных учреждений.

Нормативы обязательных резервов, депонируемых в Банке России, а также процентные ставки по операциям Банка России являются центральными методами и инструментами ведения кредитно-денежной политики ЦБ РФ. Процентная политика используется Банком России для влияния на рыночные процентные ставки с целью укрепления курса рубля.

В международной практике часто встречаются ситуации, когда многие административные полномочия, направленные на управление финансово-кредитной системой, распределены между всевозможными финансовыми и нефинансовыми институтами. В то время как, российское законодательство делегировало этот функционал только на Центральный банк Российской Федерации. В результате такой организации кредитной системы Российской федерации Банк России и коммерческие банки оказываются в приневоленном противостоянии, что, очевидно, значительно снижает доверие ко всей действующей системе.

Банковская система РФ в настоящее время является одной из важнейших сфер национального хозяйствования государства. Банковская система управляет системой расчетов и платежей в стране, в чем и заключается ее практическая роль. Взаимозависимые и взаимосвязанные друг с другом коммерческие банки, действуют на основании утвержденной денежно-кредитной политикой государства; урегулируют движение денежных средств; влияют на быстроту оборота, эмиссию и общую массу денежных средств, включая объем наличных денег, которые находятся в обращении.

Рыночные отношения могут эффективно воздействовать на экономику народного хозяйства, только в случае стабильного роста денежной массы, который, в свою очередь, является залогом понижения темпов инфляции, а также обеспечения устойчивого уровня цен [60, c.39]. В современной банковской системе банки предлагают своим клиентам многопрофильные продукты и услуги. Спектр предлагаемых продуктов широк: от традиционных расчетно-кассовых и судно-депозитарных операций, являющихся основой банковского дела, до последних форм кредитнотАУденежных и финансовых инструментов, которые используются банковскими структурами.

ГЛАВА 2. Банковские счета в Российском праве

2.1 Понятие и виды банковских счетов

Банковский счет является основой взаимоотношений банка и клиента. Банковский счет представляет собой записи о денежных средствах клиента, эти записи могут свидетельствовать о наличии денежных средств и соответствующем размере требований клиента к банку, либо о недостаточности денежных средств и соответствующем размере требований банка к клиенту.

Банковский счет можно рассматривать как способ бухгалтерского учета денежных средств и материальных ценностей. Счета, на которые клиенты помешают свои вклады, кроме отмеченной функции выполняют и другую роль [39, c. 282]. Это, прежде всего договоры. Можно выделить счета, предназначенные для расчетных операций: расчетные, текущие, текущие валютные, корреспондентские и счета финансирования капитальных вложений. Их открытие всегда сопровождается заключением договора банковского счета. Именно о них идет речь в гл. 45 Гражданского Кодекса Российской Федерации Гражданский кодекс Российской Федерации (далее ГК РФ).

Производство наличных и безналичных расчетов через банк осуществляется на основании договора банковского счета (ст. 845 ГК РФ).

Договор банковского счета получил законодательное регулирование на уровне ГК РФ, чему посвящена глава 45.

Субъектами сделки являются, с одной стороны, юридическое или физическое лицо, с другой тАУ банк. Банк обязан заключать договор банковского счета с любым клиентом, обратившимся с предложением открыть счет, на основе установленных банком правил, а клиент вправе открывать несколько счетов, в том числе одинаковых (одного вида), в различных банках.

В соответствии со статьей 845 ГК РФ по договору банковского счета банк обязуется принимать и зачислять поступающие на счет, открытый клиенту (владельцу счета), денежные средства, выполнять распоряжения клиента о перечислении и выдаче соответствующих сумм со счета и проведении других операций по счету.

Договор банковского счета является разновидностью договора присоединения, т.е. одна из сторон сделки принимает условия другой без изменений (ст. 428 ГК РФ). Предлагалось рассматривать договор банковского счета в качестве разновидности договора иррегулярного хранения, договора займа, договора об оказании особого рода услуг. Имеется точка зрения, согласно которой договор банковского счета является самостоятельным видом гражданско-правового договора [42, c.143]. Наиболее дискуссионным продолжает оставаться вопрос о правовой природе безналичных денежных средств, являющихся предметом договора банковского счета [53, c. 221]. Основной вопрос в том, можно ли считать денежные средства объектом вещных прав либо же они являются правами требования клиента к банку.

В качестве денег, а не формы их существования, как наличные, так и безналичные денежные средства выполняют совершенно одинаковую роль. Деньги тАУ это всегда деньги, а безналичная форма, только лишь форма их существования. Следует решать вопрос не о правовой природе безналичных денег, а о природе денег в целом, основываясь на тех функциях, которые они выполняют. В этом свете оправданно рассматривать деньги в качестве самостоятельного, специфического объекта гражданских прав.

Договор банковского счета можно охарактеризовать как консенсуальный, он считается заключенным с момента достижения согласия сторон по существенным условиям договора. В дополнение, договор банковского счета характеризуют как двусторонний, поскольку права и обязанности существуют у каждой стороны.

По общему правилу договор банковского счета является возмездным, причем обязанность оплаты может возникать как у одной, так и у другой сторон. Так, у клиента возникает обязанность оплаты услуг банка по управлению счетом, а у банка тАУ обязанность начисления процентов на остаток денежных средств на счете. Данные правила являются диспозитивными, и стороны в договоре могут предусмотреть иные правила.

Банковский счет в Российском праве понимается тАУ документ, оформление которого на определенное лицо (клиента, ВлвладельцаВ» счета) является составной частью предмета заключенного между кредитной организацией и определенным физическим лицом тАУ клиентом, который предназначен для отражения денежных обязательств кредитной организации перед этим клиентом.

Таким образом, для банковского счета характерно наличие совокупности четырех определяющих признаков:

1) банковский счет тАУ это счет по учету денежных средств;

2) он открывается и ведется в кредитных организациях;

3) он, составная часть предмета договора банковского счета;

4) он используется для отражения обязательств кредитной организации перед клиентом.

С таких счетов может производиться принудительное списание средств, вводится ограничения по распоряжению средствами на счете. Для открытия таких счетов требуется извещения налогового органа. При совершении операций по ним необходимо оформление клиентом расчетного документа. Именно на счета, отвечающие данным признакам, распространяются положения Гражданского кодекса РФ и Налогового кодекса РФ.

Разграничение понятия банковского счета от других понятий ВлсчетВ», необходимо в первую очередь из-за особенности признания безналичных денежных средств, с юридической точки зрения, безналичные денежных средств, как средства платежа, соответственно для их использования с целью погашения денежного обязательства необходимо согласие кредитора. Но получение контрагентом (кредитором, получателем) означает прекращение денежного обязательства.

Это является основанием для классификации счетов по объекту учета. Банковские счета как счета, предназначенные для учета денежных средств, необходимо отличать от счетов кредитных организаций: счетов по учету прав на драгоценные металлы, правовой режим которых определяется специальными актами Банка России, регулирующими операции с драгоценными металлами; счетов по учету прав на ценные бумаги, правовой режим которых определяется законодательством о ценных бумагах; счетов по учету иных объектов, правовой режим которых определяется законодательством о бухгалтерском учете.

Но, среди счетов по учету денежных средств, которые ведутся в кредитных организациях, необходимо отличать от банковских счетов, счета для отдельных видов расчетных операций. Операций которые не являются частью предмета договора и открываются кредитными организациями в силу существующих для них публичных обязанностей и соблюдению порядка проведения банковских операций: депозитные счета тАУ счета по учету вкладов; счета кредитных организаций по учету резервов; транзитные валютные счета, счета межфилиальных расчетов.

При отсутствии прямых указаний в законе, на эти счета не распространяются положения Гражданского кодекса РФ и Налогового кодекса РФ, их правовой режим устанавливается на подзаконном уровне Банком России;

Все банковские счета являются счетами бухгалтерского учета тАУ лицевыми счетами. Но их открытие обусловлено заключением договора банковского счета (т. е. для их открытия требуется волеизъявление клиента), что влечет возникновение дополнительных функций, а также ограничений, защищающих права данного клиента (например: списание средств может проводится кредитной организацией, банком только при наличии определенных правовых оснований).

Объем операций, проводимых по банковскому счету, напрямую зависит от вида счета. Между банковскими счетами и операциями по счетам существует прямая связь и их необходимо рассматривать в совокупности друг с другом.

Предметом договора банковского счета является открытие клиенту банковского счета определенного вида и оказание услуг по проведению по нему расчетных операций, характерных для счета данного вида. При заключении договора банковского счета свобода проявляется в возможности выбора: кредитной организации; времени заключения договора; вида счета; определения уполномоченных лиц распоряжаться средствами на счете; какихтАУлибо исключений операций, проводимых по счету, из числа характерных для этого вида счета и других. Именно правовое регулирование этих вопросов относится к частноправовой сфере. В остальном стороны договора банковского счета подчиняются публичнотАУправовому регулированию.

В зависимости от характера операций по счету среди банковских счетов можно выделить общие счета (универсальные) и целевые счета (специальные). На общие (универсальные) счета гл.45 Гражданского кодекса РФ и положения Налогового кодекса РФ распространяются в полном объеме. По целевым (специальным) счетам осуществляются только операции, предусмотренные их назначением. Положения гл.45 Гражданского кодекса РФ и положения Налогового кодекса РФ могут применяться к ним только, если это не влечет нарушения принципа целевого использования средств.

Более подробно рассмотрим виды банковских счетов. В соответствии с договором между клиентом тАУ физическим или по договору банковского счета банк обязуется принимать и зачислять поступающие на счет, открытый владельцу счета (клиенту), денежные средства, выполнять распоряжения клиента о перечислении и выдаче со счета денежных средств и проведении других операций по счету [42, c. 81].

Выделяют следующие виды счетов хозяйствующих субъектов:

тАУ расчетный;

тАУ валютный;

тАУ бюджетный;

тАУ текущий;

тАУ аккредитивный;

тАУ депозитный (счет вклада);

тАУ ссудный;

тАУ карточный (счет пластиковой карты);

тАУ другие.

Часто используемыми видами банковского счета являются тАУ расчетный и текущий. В связи с переходом на казначейскую систему исполнения федерального бюджета в банках открываются счета по учету доходов и средств бюджета органов федерального казначейства Министерства финансов РФ.

Основными счетами кредитных организаций являются корреспондентские счета и корреспондентские субсчета.

Расчетные счета открываются коммерческим организациям (хозяйственным товариществам и обществам, организациям, производственным кооперативам, и т. д.). При присвоении балансового номера счёту клиента используются критерии в зависимости от организационно-правовой формы и статуса клиента (коммерч

Вместе с этим смотрят:

РЖнвестицiйна дiяльнiсть комерцiйного банку та ii вплив на його фiнансовий стан

РЖнвестицiйна полiтика банкiв в Украiнi

РЖнкорпорацiя та консолiдацiя як первиннi форми систематизацii банкiвського законодавства Украiни

РЖнструменти пiдтримки платоспроможностi та лiквiдностi комерцiйного банку (на прикладi АКБ "Приватбанк")

РЖпотечне кредитування як механiзм залучення фiнансових ресурсiв для пiдприiмницькоi дiяльностi