Ринок цiнних паперiв

Змiст

Вступ

1. Теоретичнi основи функцiонування та регулювання ринку цiнних паперiв

1.1 Сутнiсть ринку цiнних паперiв, його функцii, структура та субтАЩiктний склад

1.2 Характеристика корпоративних цiнних паперiв

1.3 Особливостi похiдних цiнних паперiв

2. Аналiз ефективностi використання цiнних паперiв у практицi ват тАЮзакритий недиверсифiкований венчурний корпоративний iнвестицiйний фонд тАЮсхiдно-iвропейський iнвестицiйний фондтАЭ

2.1 Загальна характеристика ват знвкiф ВлсiiфВ» та основних показникiв його дiяльностi

2.2 Оцiнка ефективностi управлiння операцiями з цiнними паперами на пiдприiмствi

2.3 Аналiз доходностi операцiй з цiнними паперами в межах ВАТ ВлЗНВКРЖФ ВлСЕРЖФВ»

3. Напрямки вдосконалення функцiонування ринку цiнних паперiв в Украiнi

3.1 Моделi та перспективи розвитку ринку цiнних паперiв в Украiнi

Висновки

Перелiк використаних джерел

Фiнансове забезпечення переходу економiки Украiни до ринку i найважливiшою проблемою сучасних соцiально-господарських перетворень. Вочевидь, що створення фондового ринку i iдиною альтернативою вольовому розподiлу дефiцитних фiнансових ресурсiв, який iснував ще нещодавно. Розвинений внутрiшнiй фiнансовий ринок iстотно полегшить завдання iнтеграцii в свiтовий фiнансовий ринок i створить канал для iнвестування iноземного капiталу в нашу економiку через розмiщення цiнних паперiв.

Нагромадження грошового капiталу вiдiграi важливу роль у ринковiй економiцi. Безпосередньо самому процесу нагромадження грошового капiталу передуi етап його виробництва. Пiсля того як грошовий капiтал створений чи зроблений, його необхiдно роздiлити на частину яка знову направляiться у виробництво, i ту частину, що тимчасово вивiльняiться. Остання, як правило, i являi собою зведенi кошти пiдприiмств i корпорацiй, аккумулируемые на ринку позичкових капiталiв кредитно-фiнансовими iнститутами i ринком цiнних паперiв.

Виникнення i обертання капiталу, представленого в цiнних паперах, тiсно пов'язано з функцiонуванням ринку реальних активiв, тобто ринку, на якому вiдбуваiться купiвля-продаж матерiальних ресурсiв. З появою цiнних паперiв (фондових активiв) вiдбуваiться як би роздвоiння капiталу. З одного боку, iснуi реальний капiтал, представлений виробничими фондами, з iншого боку - його вiдображення в цiнних паперах.

Поява цього рiзновиду капiталу пов'язано з розвитком потреби в залученнi усе бiльшого обсягу кредитних ресурсiв внаслiдок ускладнення i розширення комерцiйноi i виробничоi дiяльностi. Таким чином, фондовий ринок iсторично починаi розвиватися на основi позичкового капiталу, тому що покупка цiнних паперiв означаi не що iнше, як передачу частини грошового капiталу в позичку.

Ключовою задачею, що повинний виконувати ринок цiнних паперiв i насамперед забезпечення умов для залучення iнвестицiй на пiдприiмства, доступ цих пiдприiмств до бiльш дешевого, у порiвняннi з банкiвськими кредитами капiталу.

Розробка теорii цiнних паперiв i настiйно необхiдноi зважаючи на те значення, що цi папери отримали в рiзноманiтних галузях сучасного господарського життя. Вони являють собою необхiдний засiб юридичноi технiки в областi органiзацii великих пiдприiмств (акцiя), кредиту (облiгацiя, вексель i iн) платiжного обороту (чек, переклад), великого товарного обороту (розпорядчi папери).

Метою роботи i дослiдження ефективностi операцiй з цiнними паперами в межах пiдприiмства.

Предметом дослiдження i вiдносини, що виникають мiж субтАЩiктами господарювання з приводу використання в iх практицi цiнних паперiв

ОбтАЩiктом дослiдження i ВАТ тАЮЗНВКРЖФ тАЮСхiдно-РДвропейський iнвестицiйний фондтАЭ.

Для досягнення поставленоi мети в межах роботи будуть вирiшенi наступнi задачi:

В· визначення сутностi, функцiй та ролi ринку цiнних паперiв в умовах ринкових вiдносин;

В· розкриття особливостей ринку цiнних паперiв з точки зору його складових та механiзму функцiонування, принципiв розвитку та саморегуляцii;

В· вивчення найбiльш характерних особливостей цiнних паперiв, якi використовуються в сучасних умовах, або можуть бути використанi в майбутньому;

В· аналiз результативностi функцiонування пiдприiмства, що було обрано обтАЩiктом дослiдження;

В· встановлення специфiчних рис операцiй з цiнними паперами пiдприiмства;

В· оцiнка ефективностi операцiй пiдприiмства з цiнними паперами;

В· визначення прiоритетних напрямкiв удосконалення органiзацii функцiонування ринку цiнних паперiв в Украiнi.

Основними методами дослiдження i логiчний, аналiтичний, системний та порiвняльний методи дослiдження.

Практична цiннiсть отриманих результатiв полягаi в можливостi впровадження iх в практику дiяльностi ВАТ тАЮЗНВКРЖФ тАЮСхiдно-РДвропейський iнвестицiйний фондтАЭ

Теоретичною та iнформацiйною базою для дослiдження i законодавство Украiни, яке регулюi операцii пiдприiмств з цiнними паперами, а також роботи вiтчизняних та зарубiжних дослiдникiв у данiй сферi, таких як: Л. О. Бакаiв, РЖ. Т. Балабанов, РЖ. А. Бланк, Дж. К. Ван Хорн, Р. Вiнс, РД. Ф. Жуков, Г. Р. Мансуханi, А. Мертенс, В. М. Серов, РЖ. РЖ. Тренев, РД. М. Четиркiн та iнших.

В економiчнiй теорii особливе мiсце займаi питання о виробничих вiдносинах, як суспiльнiй формi розвитку продуктивних сил. Вони являють собою вiдносини з приводу привласнення засобiв виробництва та продуктiв працi (таким чином виступають, як вiдносини власностi, засоби виробництва та продукти працi), вони включають в себе i вiдносини, якi виникають з приводу емiсii та купiвлi тАУ продажу цiнних паперiв. Емiсiя акцiй та частково облiгацiй опосередковуi привласнення засобiв виробництва, виплати дивiдендiв та процентiв вiдбивають розподiл додатковоi вартостi, а купiвля тАУ продаж цiнних паперiв тАУ ii перерозподiл.

Ринок цiнних паперiв охоплюi як кредитнi вiдносини, так i вiдносини спiвволодiння, якi виявляються через випуск спецiальних документiв (цiнних паперiв, якi мають власну вартiсть i можуть продаватися, купуватися та погашатися). Ринок цiнних паперiв доповнюi систему банкiвського кредиту та взаiмодii з нею.

Сутнiсть ринку цiнних паперiв визначаiться законами розвитку капiталiстичного суспiльства, такими як всезагальний закон капiталiстичного накопичення, закон тенденцii норми прибутку до зниження, закон попиту, пропозицii та iншi. Тенденцiя норми прибутку до зниження сприяi виникненню надлишкового капiталу, iнвестування якого в реальний процес не видно з точки зору окремого капiталу, з звтАЩязку з його обмеженим обтАЩiктом. Власники такого капiталу змушенi вiддавати його в борг пiд звичайний процент, цифра якого нижче цифри середньоi норми прибутку. Ця суперечнiсть може бути вирiшена шляхом заснування акцiонерних товариств, якi, з однiii сторони, дозволяють зiбрати воiдино достатню для прибуткового функцiонування суму капiталiв, а з iншоi сторони тАУ дають iх власникам надiю на отримання дивiдендiв, якi будуть бiльше виплат позичкового процента на аналогiчний капiтал. Однак при цьому iнвестори несуть певний ризик, повтАЩязаний, по-перше, з тим, що фiнансовi результати дiяльностi акцiонерного товариства можуть бути нижче середнього рiвня або вони взагалi можуть збанкрутувати, по-друге, з можливiстю збiльшення позичкового вiдсотка.

Збiльшення надлишкового капiталу по мiрi зростання органiчноi будови капiталу в наслiдок науково-технiчного прогресу призводить до постiйного збiльшення фiктивного капiталу, який являi титули власностi на дiйсний та позичковий капiтал.

Основним складовим ринку цiнних паперiв i саме поняття тАЬцiнний папiртАЭ. тАЬЦiнний папiр являi собою документ, який вiдображаi повтАЩязанi з ним майновi права, може самостiйно бути в обiгу ринку цiнних паперiв i бути обтАЩiктом купiвлi-продажу та iнших операцiй, i джерелом регуляторного або разового доходу, виступаi рiзновидом грошового капiталутАЭ.

Цiннi папери вiдомi з пiзнього середньовiччя. Тодi в наслiдок великих географiчних вiдкриттiв iстотно розширилася мiжнародна торгiвля, i пiдприiмцям знадобилися великi суми капiталiв, щоб використати новi можливостi. Витрати по освоiнню нових територiй були не в змозi покрити окремi пiдприiмцi. В результатi виникли акцiонернi товариства тАУ англiйськi та голландськi компанii для торгiвлi з Ост-РЖндiiю, компанii Гудзоновоi затоки, якi й стали першими емiтентами цiнних паперiв. В ХVРЖ - ХVРЖРЖ ст. в Англii акцiонернi товариства створювались також для фiнансування видобутку вугiлля та iнших капiталоiмких робiт.

Тiльки з початком промисловоi революцii i створенням великих обробних пiдприiмств торгiвля акцiями стала розповсюдженою. В 1773 роцi утворюiться Лондонська фондова бiржа. Перша американська фондова бiржа зтАЩявилась в 1791 роцi в мiстi Фiладельфiя, i в 1792 роцi зтАЩявилась предтеча вiдомоi Нью-Йоркськоi фондовоi бiржi. Спочатку бiржi вели торгiвлю не стiльки акцiями, скiльки облiгацiями, якi охоче випускали уряди та залiзничнi компанii, якi потребували величезних капiталiв для створення iнфраструктури великого машинного виробництва. Переможний марш акцiонерноi власностi з кiнця минулого столiття привiв до спецiалiзацii бiрж на торгiвлi акцiями, а торгiвля та робота з облiгацiями сконцентрувалася на тАЬвуличному ринкутАЭ.

В 60-их роках ХРЖХ столiття ще одна важлива подiя. В Нiмеччинi зтАЩявилися унiверсальнi iнвестицiйнi банки, якi взяли на себе весь комплекс посередницьких операцiй з цiнними паперами. Розробляючи нетрадицiйнi джерела капiталу то формуючи майже не цiлi галузi промисловостi, вони зiграли видатну роль в iндустрiалiзацii таких передових краiн, як США, Швецiя, Нiмеччина.

Найбiльш повно суть ринку цiнних паперiв можна розкрити аналiзуючи функцii, яки ним виконуються в економiцi. До них вiдносяться:

- мобiлiзацiя та концентрацiя тимчасово вiльних грошових нагромаджень та заощаджень шляхом продажу цiнних паперiв посередниками на первинному та вторинному ринках;

- кредитування та фiнансування держави i приватного сектора шляхом придбання iхнiх цiнних паперiв на первинному ринку, а також бiржових спекулянтiв i фiнансово-кредитних закладiв на вторинному ринку;

- концентрацiя операцiй з цiнними паперами, встановлення цiн на них, що вiдбивають рiвень попиту та пропозицii, а також формування фiктивного капiталу;

- забезпечення публiчностi цiнних паперiв.

- залучаi вiльнi грошовi капiтали i нагромадження на первинний ринок.

Залученi ринком цiнних паперiв засоби використовуються для купiвлi нових цiнних паперiв уряду та корпорацiй на первинному ринку, тим самим iх покупцi як-би надають кредит пiд заставу облiгацiй та iнших грошових боргових зобовтАЩязань або фiнансують приватнi пiдприiмства та державу, отримуючи в обмiн акцii або безстроковi облiгацii. При фiнансуваннi або кредитуваннi приватних компанiй вiдбуваiться формування прав власностi на дiйсний та позичковий капiтал. Виконуючи цю функцiю ринок цiнних паперiв сприяi концентрацii та централiзацii капiталу.

Мобiлiзацiя довгострокових капiталiв на ринку акцiй i облiгацiй обмежуються двома головними факторами. По-перше, в окремi перiоди зменшуiться доля зовнiшнiх заiмних коштiв в загальному капiталi корпорацiй в результатi використання самофiнансування для здiйснення своii дiяльностi. Дiя цього фактора пiдсилюiться iнфляцiiю. По-друге, iснуi конкуренцiя мiж емiсiiю цiнних паперiв та отриманням банкiвськоi позики, яка дешевше в обслуговуваннi однак, не дивлячись на декотре зменшення ролi ринку акцiй як джерела фiнансування корпорацiй, вони все ж звертаються до iх послуг в двох основних випадках:

а) коли альтернативнi можливостi залучення грошей вичерпанi;

б) для фiнансування компанiй, якi заснованi в молодих перспективних галузях виробництва.

Емiтенти використовують ринок цiнних паперiв не тiльки в якостi посередника при мобiлiзацii грошових коштiв. Оскiльки однiiю з передумов отримання ними кредитiв та позик i сприятлива ситуацiя руху цiнних паперiв (ринкового курсу, дивiдендiв, загального прибутку на акцii та iн), то емiтенти прагнуть пiдтримувати курс цiнних паперiв на високому рiвнi рiзними методами, навiть вдаючись до iх скуповування.

Питання о ролi Ринку цiнних паперiв i одним з ключових у розумiннi взаiмозвтАЩязку грошових та виробничих факторiв у розвитку економiки, так як власнiсть на засоби виробництва i основою способу виробництва. Вiдносини, якi виникають з приводу емiсii та розмiщення, а також купiвлi-продажу цiнних паперiв, опосередковують рух позичкового капiталу, вiдбивають процес виробництва та привласнення додатковоi вартостi. Цiннi папери виступають своiрiдним товаром, який не маючи вартостi (за виключенням працi, яка була витрачена на iх виготовлення, перевезення i т. д), маi споживчу вартiсть, яка i правом на отримання витраченоi частини прибутку, яка за сучасних умов складаi приблизно половину його маси.

Таким чином, аналiз змiн, якi виникають у функцiонуваннi ринку цiнних паперiв показуi, що вiн зберiгаi свою сутнiсть в якостi важливого елемента економiки, який обслуговуi процес мобiлiзацii, концентрацii та перерозподiлу грошових капiталiв. Ринок цiнних паперiв виступаi в якостi посередника мiж грошовими та функцiонуючими капiталами i впливаi на процес iнвестування, який i однiiю з рушiйних сил економiчного розвитку.

Розглядаючи сучасну iнституцiональну структуру ринкiв цiнних паперiв, слiд видiлити 4 категорii учасникiв операцiй: комерцiйнi банки; iнвестицiйнi (торговельнi) банки; власне бiржовi фiрми та кредитно-фiнансовi органiзацii, якi обтАЩiднаннi пiд назвою тАЬiнституцiональнi iнвесторитАЭ (страховi компанii, пенсiйнi та iнвестицiйнi фонди).

У рiзних краiнах спiввiдношення сил мiж ними рiзне. Воно залежить вiд рiвня розвитку та вiд юридичних вiдмiнностей у законодавствах. Так, у державах, де комерцiйнi банки мають право здiйснювати операцii iз усiма видами цiнних паперiв, наприклад у ФРН, Угорщинi, iнвестицiйнi банки не вiдiграють значноi ролi.

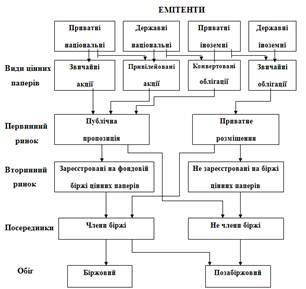

Розподiл обовтАЩязкiв мiж основними групами учасникiв ринку у цiлому показано на рис. 1. 1.

Кошти, що мобiлiзуються пенсiйними фондами, страховими компанiями та iншими органiзацiями, надходять на ринок цiнних паперiв, де вони використовуються у тому числi й iнвестицiйними банками чи бiржовими фiрмами (бiржовою фiрмою називають брокерську фiрму, яка купила мiсце на бiржi) переважно для придбання акцiй, облiгацiй чи iнших фондових цiнностей.

Залежно вiд значення, яке маi ринок цiнних паперiв в економiцi, його можна подiлити на два види: первинний i вторинний.

Первинний ринок тАУ це ринок, на якому розмiщуються вперше випущенi папери. Тут вiдбуваються мобiлiзацiя грошових коштiв акцiонерними товариствами та запозичення iх державою. Продаж цiнних паперiв може бути прямим i опосередкованим.

Прямий продаж тАУ це публiчна реалiзацiя цiнних паперiв населенню або незначнiй кiлькостi iнвесторiв.

Опосередкований продаж тАУ це реалiзацiя цiнних паперiв через посередника, яким i банк або брокерська контора.

Рис. 1. 1. Структура ринку цiнних паперiв

Вторинний ринок тАУ це ринок, на якому продаються i купуються випущенi ранiше цiннi папери. Тут вiдбуваються змiна власника цих паперiв. З погляду органiзацii вторинний ринок подiляiться на централiзований i децентралiзований.

Формою централiзованого ринку цiнних паперiв i фондова бiржа, на якiй постiйно обертаються цiннi папери, але не всi, а лише тi, що допущенi до обiгу бiржовими комiтетами.

Децентралiзований ринок тАУ це ринок, на якому обертаються як допущенi, так i недопущенi до обiгу на фондових бiржах цiннi папери. Цей ринок складаiться iз значноi кiлькостi брокерсько-дилерських фiрм, розкиданих по всiй територii.

Отже сучасний ринок цiнних паперiв складаiться з бiржового обiгу, а також позабiржового обiгу. У свою чергу позабiржовий обiг дiлиться на органiзований та неорганiзований. Органiзований обiг перебуваi пiд контролем саморегульованих органiв, членами яких i посередники цих ринкiв (в основному тАУ це брокери).

Позабiржовий та бiржовий ринки певною мiрою протистоять один одному, проте водночас взаiмно доповнюють один одного, як правило, охоплюi лише новi випуски цiнних паперiв i головним чином розмiщення облiгацiй торговельно-промислових корпорацiй. Навпаки, на бiржi котуються старi випуски цiнних паперiв, переважно акцii торговельно-промислових корпорацiй. Якщо через позабiржовий обiг здiйснюються в основному фiнансування i вiдтворювання процесу, то на бiржi за допомогою скуповування акцiй вiдбуваiться контроль над корпорацiями та фiрмами, йде формування контролю та його перерозподiл мiж рiзними фiнансовими групами. Бiржа здiйснюi також вiдповiдну частину фiнансування, також вiдповiдну через дрiбного та середнього вкладника. На позабiржовому ринку посередники i одночасно i брокерами i дилерами. Дилери купують цiннi папери за свiй рахунок у виглядi запасу, а потiм працюють з урахуванням ринковоi ситуацii. Брокер тАУ це торговий посередник, який дii за дорученням i за рахунок клiiнтiв, отримуючи вiд них винагороду.

Важлива iнформацiя поступаi на робочi мiсця торгiвцiв цiнними паперами через рiзнi iнформацiйнi системи. Найбiльш поширена тАУ тАЬРейтертАЭ. Також угоди складаються за допомогою спецiалiзованих комптАЩютерних систем. тАЬНайбiльш потужною системою такого роду i система автоматичного кодування Нацiональноi асоцiацii дилерiв по цiнним паперам, яка використовуiться в СШАтАЭ /1/.

Важливим елементом бiржового ринку i фондова бiржа. тАЬФондова бiржа тАУ це органiзацiя, яка створена для забезпечення вигiдних умов вiльноi купiвлi-продажу цiнних паперiв по ринкових цiнах на регулярнiй та впорядкованiй основiтАЭ. тАЬКласична бiржа тАУ це аукцiон, де торгiвля проходить за допомогою облiку усними iнструкцiями мiж трейдерами (представниками брокерських фiрм в торговiй зонi бiржi) тАЭ/2/. Ключовим поняттям i лiквiднiсть (здатнiсть ринку поглинути визначену кiлькiсть цiнних паперiв при даннiй змiнi цiни на цi папери). Задача бiржi тАУ пiдтримувати лiквiднiсть, щоб торгiвля вiдбувалася без збоiв (збоi можуть викликати напiк серед iнвесторiв, що i небезпечним явищем для економiки в цiлому). Лiквiднiсть тим вище чим бiльше учасникiв купiвлi-продажу. Для роботи на фондовiй бiржi iнвестицiйний дилер та брокер повиннi зареiструватися. Потiм вони повиннi купити тАЬмiсцетАЭ для своiх трейдерiв. тАЬМiсцетАЭ тАУ цiнний актив фiрми, який купуiться або у самоi бiржi або у iнших бiржових фiрм. Управлiння, розробка та здiйснення полiтики бiржi здiйснюiться керiвним органом кожноi бiржi тАУ правлiнням або радою губернаторiв (до складу входять президент, обiзнанi брокери, якi стають губернаторами бiржi на визнаний час). Для допомоги головному органу в роботi створюються рiзнi комiтети, якi займаються бiльш вузькими сферами дiяльностi бiржi. Кiлькiсть комiтетiв на кожнiй бiржi буваi рiзна. Як правило, бiржi являють собою безприбутковi асоцiацii, звiльненi вiд сплати корпоративного податку.

Особливе мiсце на фондовiй бiржi займаi операцiя тАЬлiстингтАЭ. Акцii нового випуску проходять пiдписку у iнвестицiйних дилерiв, потiм вони реалiзуються мiж ними. Тiльки пiсля того, як акцii були розпроданi дилерами i отриманi докази iх задовiльного розмiщення, акцii попадають в список котирування (тАЬлисттАЭ) одноi чи декiлькох бiрж. Процедура включення акцiй в цей список називаiться лiстингом. Лiстинг маi багато переваг: престиж у iнвесторiв; кращi умови для кредитування емiтента, чиi акцii попали в список; полегшення облiгацiйного фiнансування в майбутньому (лiстинг робить для компанii бiльш практичним випуск нових конвертованих облiгацiй); полегшуi злиття та поглинання компанiй; полегшуi спостереження акцiонерами за угодами та котируваннями; пiдвищуi зацiкавленiсть робiтникiв купувати акцii своiх пiдприiмств; краща iнформативнiсть о компанiях, якi i в списку; можливiсть застави. Аналiзуючи все вище перераховане можна зробити висновок, що фондова бiржа це найважливiша складова частина ринку цiнних паперiв.

Пiсля того, як пiдписано контракт, необхiдно, щоб iнформацiя, якою володiють безпосереднi виконавцi, була перевiрена i надiйшла до клiiнтiв, а потiм вiдбулася оплата цiнних паперiв покупцем i подання iх продавцем. Пiдтвердженням i розрахунками по контрактам з цiнними паперами займаються спецiальнi органiзацii тАУ клiринговi корпорацii. Крiм того, ряд установ, що називаються депозитарiями, здiйснюють зберiгання цiнних паперiв, облiк iх власникiв. Зараз у багатьох краiнах з розвиненою ринковою економiкою створенi централiзованi депозитарii.

Подальша деталiзацiя iнструментiв на ринку цiнних паперiв потребуi додаткового розмежування iх за видами. Перелiк цiнних паперiв, що знаходяться в обiгу, врегульовано Законом Украiни "Про цiннi папери та фондову бiржу" вiд 18 червня 1991 року №1201-ХРЖРЖ (далi - "Закон про цiннi папери та фондову бiржу"), але даний перелiк не можна назвати вичерпним. На сьогоднiшнiй день законодавством Украiни передбачена можливiсть емiсii iнших видiв цiнних паперiв, що не ввiйшли в основний перелiк, а регулюються окремими нормативними актами.

Основною категорiiю цiнних паперiв i пайовi цiннi папери, що вiдображають спiвучасть iх власникiв у формуваннi статутного фонду i розподiленнi прибутку пiдприiмства. До даноi категорii цiнних паперiв вiдносять акцii. Вiдповiдно до ст. 4 закону про цiннi папери та фондову бiржу акцii являють собою цiннi папери без встановленого строку обiгу, що засвiдчують дольову участь у статутному фондi акцiонерного товариства, пiдтверджують членство в АТ та право на участь в управлiннi ним, да право власнику на одержання частини прибутку у виглядi дивiденду, а також на участь у розподiлi майна при лiквiдацii акцiонерного товариства. Вiдповiдно до цiii норми акцii подiляються на простi та привiлейованi, на пред'явника та iменнi. Даний подiл i основним проте не вичерпним. В економiчнi лiтературi зустрiчаiться i iнша класифiкацiя акцiй, але вона не i визначальною для даного дослiдження.

РЖншою категорiiю цiнних паперiв, що обертаються в Украiнi, i борговi цiннi папери, що вiдображають кредитнi вiдносини мiж його учасниками. До боргових цiнних паперiв вiдносять облiгацii пiдприiмств, облiгацii внутрiшнiх та зовнiшнiх державних позик, казначейськi зобов'язання республiки, депозитнi сертифiкати, та векселi. Цiннi папери, що вiдносяться до боргових, об'iднуi тiльки засвiдчення боргу одного учасника ринку перед iншим. Але на цьому iх схожiсть закiнчуiться, бо деякi з видiв боргових цiнних паперiв мають достатньо специфiчнi функцii та регулюються рiзними нормативними актами. Так, вiдповiдно до звiту ДКЦПФР за 2001 рiк, найбiльшим попитом серед боргових цiнних паперiв на ринку користуються облiгацii пiдприiмств, обсяг емiсii яких на 2001 рiк дорiвнюi 3% (0,6943239 млрд. грн). А якщо зважати на те, що iншi 97% вiд загального обсягу це виключно акцii, то навiть i 3% вiд загального обсягу емiсii i суттiвим досягненням. Дана тенденцiя свiдчить про розвиток пiдприiмств та пiдвищення довiри iнвесторiв до стабiльностi в роботi цих пiдприiмств, але цей показник значно знижуi можливiсть бiльшоi диверсифiкацii коштiв iнвесторiв через недовiру до iнших видiв цiнних паперiв. Вiдповiдно до законодавства в Украiнi крiм облiгацiй пiдприiмств iснують ще облiгацii мiсцевих позик та облiгацii внутрiшнiх та зовнiшнiх державних позик. Обiг облiгацiй регулюiться законом про цiннi папери та фондову бiржу та iншими нормативними актами. Вiдповiдно до глави 3 закону про цiннi папери та фондову бiржу облiгацii пiдприiмств можуть бути iменними та на пред'явника, процентними та безпроцентними, з вiльним або обмеженим колом обiгу. Облiгацii внутрiшнiх i мiсцевих позик випускаються тiльки на пред'явника. Облiгацii можуть мiстити купонний лист на виплату процентiв по облiгацii, але обов'язкова наявнiсть купонного листа вимагаiться тiльки вiд облiгацiй, що пропонуються для вiдкритого продажу з наступним вiльним обiгом (крiм безпроцентних облiгацiй). Рiзниця мiж облiгацiями пiдприiмств та облiгацiями внутрiшнiх i мiсцевих позик полягаi в умовах прийняття рiшення про iх емiсiю та у використаннi коштiв, одержаних вiд реалiзацii облiгацiй. Окрему увагу необхiдно придiлити облiгацiям зовнiшнiх державних позик, що розмiщуються на мiжнародних та iноземних фондових ринках i пiдтверджують зобов'язання Украiни вiдшкодувати пред'явником облiгацii iх номiнальну вартiсть з виплатою доходу вiдповiдно до умов випуску облiгацiй. Вiдповiдно до закону про цiннi папери та фондову бiржу облiгацii зовнiшнiх державних позик можуть деномiнуватись у конвертованiй iноземнiй валютi та оплачуватись виключно у конвертованiй iноземнiй валютi вiдповiдно до умов iх випуску, а рiшення про iх випуск приймаiться КМУ, що оформлюiться постановою. Але для випуску облiгацiй зовнiшнiх державних позик необхiднi певнi економiчно обумовленi пiдстави.

РЖншим видом боргових цiнних паперiв i казначейськi зобов'язання республiки, основнi характеристики яких закрiпленнi в главi 4 закону про цiннi папери та фондову бiржу. Казначейськi зобов'язання випускаються на пред'явника, розмiщуються виключно на добровiльних засадах серед населення та засвiдчують внесення iх власниками коштiв до бюджету i дають право на одержання фiнансового доходу. Рiшення про випуск казначейських зобов'язань приймаiться Мiнфiном або КМУ, в залежностi вiд строку, на який випускаються зобов'язання (довгостроковi - 5-10 рокiв, середньостроковi - 1-5 рокiв, короткостроковi - до 1 року). Казначейськi зобов'язання, як i облiгацii внутрiшнiх державних позик, випускаються з метою покриття дефiциту бюджету. Крiм того, казначейськi зобов'язання як державнi цiннi папери можуть обертатись в якостi засобу платежу для отримання заставного кредиту. На сьогоднiшнiй день був зареiстрований тiльки один випуск казначейських зобов'язань серii А затверджений наказом Мiнфiну вiд 18 березня 2002 року № 184.

Що стосуiться сертифiкатiв, то до прийняття змiн до закону про цiннi папери та фондову бiржу вiд 3 червня 2002 року в Украiнi випускалися та були в обiгу тiльки ощаднi (депозитнi) сертифiкати. Пiсля прийняття змiн до цього закону стаття 3 доповнилась ще одним видом цiнного паперу - iнвестицiйним сертифiкатом. Вiдповiдно до глави 5 статтi 18 закону про цiннi папери та фондову бiржу ощадним (депозитним) сертифiкатом i письмове свiдоцтво банку про депонування грошових коштiв, яке засвiдчуi право вкладника на одержання пiсля закiнчення встановленого строку депозиту i процентiв по ньому. Ощаднi сертифiкати можуть бути строковi та до запитання, iменнi та на пред'явника. Обiг ощадних (депозитних) сертифiкатiв здiйснюiться вiдповiдно до закону про цiннi папери та фондову бiржу та Правил здiйснення депозитних операцiй для банкiвських депозитiв затверджених постановою Правлiння НБУ вiд 30 червня 1998 року № 250.

Поняття iнвестицiйного сертифiкату мiститься в загальних положеннях ЗУ "Про iнститути спiльного iнвестування (пайовi та корпоративнi iнвестицiйнi фонди) " вiд 15 березня 2001 року №2299-РЖРЖРЖ (далi - закон про iнститути спiльного iнвестуваня). В абзацi 12 статтi 3 загальних положень стверджуiться, що iнвестицiйний сертифiкат - це цiнний папiр, який випускаiться компанiiю з управлiннями активами пайового iнвестицiйного фонду i засвiдчуi право власностi iнвестора на частку в пайовому iнвестицiйному фондi. Порядок реiстрацii випуску iнвестицiйних сертифiкатiв проводиться вiдповiдно до положення ДКЦПФР про порядок реiстрацii випуску iнвестицiйних сертифiкатiв iнвестицiйного фонду та iнвестицiйноi компанii та iнформацii про iх випуск.

Останнiм цiнним папером категорii боргових цiнних паперiв i вексель. Особливостi обiгу векселiв в Украiнi регулюi закон про цiннi папери та фондову бiржу (глава 6 ст. 12), закон про обiг векселiв в Украiнi, Женевська конвенцii 1930 року, якою запроваджено Унiфiкований закон про переказнi векселi та простi векселi, Женевськоi конвенцii 1930 року про врегулювання деяких колiзiй законiв про переказнi векселi та простi векселi, Женевська конвенцiя 1930 року про гербовий збiр стосовно переказних векселiв та простих векселiв. Вексель являi собою безумовне грошове зобов'язання векселедавця сплатити пiсля настання строку визначену суму грошей власнику векселя (векселедержателю). Однак, необхiдно визнати, що цiннi папери такого роду негативно впливають на полiтику фiнансовоi стабiлiзацii, бо фактично вони i сурогатами грошей з меншою платоспроможнiстю та iх емiсiя збiльшуi кiлькiсть засобiв платежу в економiцi. Якщо векселiв буде видаватися бiльше нiж погашатись, то держава таким чином буде видавати векселi сама собi. А поява казначейських векселiв знизить попит на облiгацii внутрiшньоi державноi позики. Загалом за даними Першоi фондовоi торгiвельноi системи (далi - ПФТС) за 2001 рiк було укладено 106 угод з векселями, а за результатами торгiв з початку 2002 року було укладено 31 угод з векселями. Взагалi ПФТС вiдзначилась рiзноманiттям фiнансових iнструментiв, але протягом 2001 року угоди з векселями на первинному ринку укладалися тiльки на Украiнськiй фондовiй бiржi (УФБ).

Стосовно похiдних цiнних паперiв, то за даними ДКЦПФР обсяг торгiв деривативами за 2001 рiк на первинному ринку складаi 10. 707 млн. грн. , а на вторинному ринку - 26. 765 млн. грн. Протягом першого пiврiччя 2002 року на первинному ринку весь обсяг торгiв припадав на акцii. На вторинному ринку провiдну позицiю за обсягами торгiв як i ранiше займають операцii з акцiями, на якi припадаi 99,9% ринку, торгiвля деривативами складала лише 0,008% ринку. Наведенi економiчнi показники свiдчать про вiдсутнiсть у бiльшостi учасникiв ринку зацiкавленностi використовувати даний iнструмент. РЖ це цiлком нормальне явище з огляду на "якiсть" законодавства, яке при регулюваннi данного iнструменту породжуi бiльше проблем нiж можливостей ефективного використання цього iнструменту при вкладаннi коштiв. Вiдповiдно до ЗУ "Про державне регулювання ринку цiнних паперiв в Украiнi" вiд 30 жовтня 1996 року №448 похiдними цiнними паперами визнаються цiннi папери, механiзм випуску та обiгу яких пов'язаний з правом на придбання чи продаж протягом термiну, визначеного договором (контрактом), цiнних паперiв, iнших фiнансових та/або товарних ресурсiв. В законодавствi Украiни, що регулюi питання випуску та обiгу цiнних паперiв, немаi iдиного пiдходу до використання термiнiв "похiднi цiннi папери" та "деривативи". Вiдповiдно до ЗУ "Про оподаткування прибутку пiдприiмтв" вiд 28 грудня 1994 року № 334, в якому зазначено, що дериватив - це стандартний документ, який засвiдчуi право та/або зобов'язання придбати або продати цiннi папери, матерiальнi або нематерiальнi активи, а також кошти на визначених ним умовах у майбутньому. Стандартна (типова) форма деривативiв та порядок iх випуску та обiгу встановлюються законодавством.

Вiдповiдно до Закону Украiни "Про оподаткування прибутку пiдприiмств" вiд 28 грудня 194 року № 334 деривативами i форвардний контракт, фючерсний контракт та опцiон. Але даний перелiк не i вичерпним i було б доцiльно видiлити в окрему категорiю такий дериватив, як варант, який вiдповiдно до правил випуску та обiгу фондових деривативiв вiднесений до рiзновиду опцiону на купiвлю.

Форвардний контракт визначений, як стандартний документ, який засвiдчуi зобов'язання особи придбати (продати) цiннi папери, товари або кошти у визначений час та на визначених умовах у майбутньому, з фiксацiiю цiни такого продажу пiд час укладення такого форвардного контракту. При цьому будь-яка сторона форвардного контракту маi право вiдмовитись вiд його виконання виключно за наявностi згоди iншоi сторони контракту або у випадках, визначених цивiльним законодавством. Претензii щодо невиконання або неналежного виконання форвардного контракту можуть пред'являтися виключно емiтенту такого форвардного контракту. Продавець форвардного контракту не може передати (продати) зобов'язання за цим контрактом iншим особам без згоди покупця форвардного контракту. Покупець форвардного контракту маi право без погодження з iншою стороною контракту в будь-який момент до закiнчення строку дii (лiквiдацii) форвардного контракту продати такий контракт будь-якiй iншiй особi, включаючи продавця такого форвардного контракту. По сутi, форвардний контракт i фючерсним контрактом, який до настання дати експiрацii не вдалося закрити за допомогою клiрингово механiзму, тобто фючерсний контракт, який закриваiться реальною поставкою. Тобто форвардний контракт - позабiржовий еквiвалент фючерсного контракту.

Ф'ючерсний контракт - стандартний документ, який засвiдчуi зобов'язання придбати (продати) цiннi папери, товари або кошти у визначений час та на визначених умовах у майбутньому, з фiксацiiю цiн на момент виконання зобов'язань сторонами контракту. При цьому будь-яка сторона ф'ючерсного контракту маi право вiдмовитися вiд його виконання виключно за наявностi згоди iншоi сторони контракту або у випадках, визначених цивiльним законодавством. Покупець ф'ючерсного контракту маi право продати такий контракт протягом строку його дii iншим особам без погодження умов такого продажу з продавцем контракту. Базовим активом ф'ючерсiв можуть бути тiльки товарнi ресурси або кошти (валютнi цiнностi). Використання товарних ресурсiв як базових активiв повинно бути погоджене емiтентом у Мiнiстерствi економiки Украiни або (щодо коштiв чи валютних цiнностей) у Нацiональному банку Украiни перед реiстрацiiю випускiв цих похiдних цiнних паперiв в Державнiй комiсii з цiнних паперiв та фондового ринку. Але першкодою i непрописаний порядок погодження для використання товарних ресурсiв як базових активiв фючерсiв. В законодавствi деякi вимоги до рiзних деривативiв спiвпадають. Так, опцiон та ф'ючерс можуть передбачати замiсть придбання (продажу) базового активу здiйснення (одержання) плати, розрахованоi в залежностi вiд рiзницi мiж цiною виконання та цiною базового активу на момент виконання. Опцiони та ф'ючерси на будь-який базовий актив, укладенi як стандартизованi контракти, i похiдними цiнними паперами, обiг яких здiйснюiться виключно на фондових чи товарних бiржах або в органiзацiйно оформлених позабiржових торговельно-iнформацiйних системах (далi - ТРЖС) за правилами, встановленими бiржами (ТРЖС) i затвердженими в Державнiй комiсii з цiнних паперiв та фондового ринку вiдповiдно до вимог Положення про реiстрацiю фондових бiрж та торговельно-iнформацiйних систем i регулювання iх дiяльностi. Бiржi, на яких здiйснюiться торгiвля опцiонами та ф'ючерсами, базовим активом яких i цiннi папери, повиннi забезпечити доступ учасникiв ринку до регулярноi та особливоi iнформацii про емiтента цих цiнних паперiв.

Опцiон - стандартний документ, який засвiдчуi право придбати (продати) цiннi папери (товари, кошти) на визначених умовах у майбутньому, з фiксацiiю цiни на час укладення такого опцiону або на час такого придбання за рiшенням сторiн контракту. Перший продавець опцiону (емiтент) несе безумовне та безвiдкличне зобов'язання щодо продажу цiнних паперiв (товарiв, коштiв) на умовах укладеного опцiонного контракту. Будь-який покупець опцiону маi право вiдмовитися у будь-який момент вiд придбання таких цiнних паперiв (товарiв, коштiв). Претензii стосовно неналежного виконання або невиконання зобов'язань з опцiонного контракту можу

Вместе с этим смотрят:

РЖнвестицiйна дiяльнiсть комерцiйного банку та ii вплив на його фiнансовий стан

РЖнвестицiйна полiтика банкiв в Украiнi

РЖнкорпорацiя та консолiдацiя як первиннi форми систематизацii банкiвського законодавства Украiни

РЖнструменти пiдтримки платоспроможностi та лiквiдностi комерцiйного банку (на прикладi АКБ "Приватбанк")

РЖпотечне кредитування як механiзм залучення фiнансових ресурсiв для пiдприiмницькоi дiяльностi