Сучасна банкiвська система Украiни та ii роль у сучаснiй економiцi краiни

МРЖНРЖСТЕРСТВО ОСВРЖТИ РЖ НАУКИ УКРАРЗНИ

НАЦРЖОНАЛЬНИЙ АВРЖАЦРЖЙНИЙ УНРЖВЕРСИТЕТ

Курсова робота

з дисциплiни "Фiнанси"

на тему: "Сучасна банкiвська система Украiни та ii роль у сучаснiй економiцi краiни"

Виконала: студентка 2 групи РЖЗДН

Зал. кн.: 070652

Спецiальнiсть: 6.030504

Глива РЖ.К.

Киiв - 2010

Змiст

Вступ

Роздiл 1. Теоретичнi принципи аналiзу фiнансовоi стiйкостi банкiвськоi установи

1.1 Сутнiсть та теоретичнi аспекти визначення фiнансовоi стiйкостi банкiвськоi установи

1.2 Досягнення фiнансовоi стiйкостi як умова ефективностi дiяльностi банкiвськоi установи

1.3 Система показникiв для оцiнки фiнансового стану банку

1.3.1 Показники оцiнки фiнансовоi стiйкостi

1.3.2 Показники оцiнки дiловоi активностi

1.3.3 Показники оцiнки лiквiдностi

1.3.4 Показники оцiнки ефективностi управлiння

1.4 Методика аналiзу показникiв, що характеризують фiнансовий стан банку

Роздiл 2. Аналiз фiнансового стану комерцiйного банку

2.1 Аналiз вартiсних показникiв дiяльностi банку

2.2 Аналiз показникiв лiквiдностi банку

Роздiл 3. ОбТСрунтування фiнансовоi стiйкостi банкiвськоi установи на прикладi АКБ тАЮПравекс-банк"

3.1 Пiдвищення фiнансовоi стiйкостi банкiвськоi установи

3.2 Визначення показникiв фiнансовоi стiйкостi та дiловоi активностi банкiвськоi установи

3.3 Шляхи полiпшення фiнансовоi стiйкостi АКБ тАЬПравекс-Банк" та розрахунок ефективностi запропонованих заходiв

3.4 Визначення пiдвищення ефективностi фiнансовоi дiяльностi банку

Висновок

Список використаних джерел

В

ступ

Банки - головна ланка фiнансовоi системи краiни, в яку входять кредитнi установи, що здiйснюють рiзноманiтнi банкiвськi операцii для своiх клiiнтiв.

На сьогоднiшнiй день основною сферою дiяльностi банкiв i:

приймання вiд населення та юридичних осiб заощаджень та iнших коштiв, що пiдлягають поверненню;

надання кредитiв за рахунок власних та залучених коштiв;

здiйснення iнвестицiй за рахунок власних коштiв;

ведення рахункiв клiiнтiв та здiйснення платежiв за iхнiм дорученням;

перемiщення коштiв в межах платiжноi системи краiни та за ii межами.

Банки i однiiю з найважливiших структур ринковоi економiки. Банкiвська дiяльнiсть суттiво пiдвищуi ефективнiсть суспiльного виробництва, сприяi росту продуктивностi суспiльноi працi. Банки вiдiграють вирiшальну роль в забезпеченнi звтАЩязку мiж виробниками продукцii та ii споживачами. Головна мета, яка стоiть перед банком, - забезпечення клiiнтiв послугами вiдповiдно до iх потреб. Кредитно-банкiвська система за умов ринку вiдiграi важливу роль у пiдвищеннi ефективностi економiки краiни. Через неi проходять гiгантськi обсяги грошових розрахункiв та платежiв господарських органiзацiй та населення, вона мобiлiзуi та перетворюi в активно дiючий капiтал тимчасово вiльнi грошовi кошти, заощадження та доходи юридичних та фiзичних осiб.

При проведеннi кредитноi полiтики банки виходять з необхiдностi поiднання iнтересiв банку, його акцiонерiв та вкладникiв, а також субтАЩiктiв господарськоi дiяльностi, враховуючи загальнодержавнi iнтереси.

В даний час банки i одним iз головних iнструментiв здiйснення економiчних реформ, розвиток iхньоi дiяльностi i важливою умовою виходу Украiни з економiчноi кризи, покращення ii економiчного становища та добробуту суспiльства в цiлому. В цей самий час довiра населення до банкiв та iхньоi дiяльностi серйозно похитнута. Це спричинено низкою подiй, що зумовили банкрутство окремих банкiвських структур та часткову або повну втрату фiзичними та юридичними особами своiх вкладiв та заощаджень.

В звтАЩязку з цим при виборi конкретноi банкiвськоi структури необхiдно провести аналiз фiнансового стану, що дозволить оцiнити ефективнiсть ii комерцiйноi дiяльностi, якiсть пропонованих послуг та ступiнь довiри до неi, а порiвняння з фiнансовим станом iнших банкiв дозволить зробити оптимальний вибiр. Фiнансовий стан банку - це комплексне поняття, яке вiдображаi систему показникiв, якi характеризують наявнiсть, розмiщення i використання фiнансових ресурсiв. Основним критерiiм забезпечення банками свого стабiльного функцiонування та уникнення надмiрних ризикiв i виконання економiчних нормативiв.

Саме тому для написання дипломного проекту було обрано тему: тАЬОбТСрунтування фiнансовоi стiйкостi банкiвськоi установи на прикладi АКБ тАЬПравекс-Банк" фiнансового стану банку.

Для розкриття обраноi теми було обрано АКБ тАЬПравекс-Банк", що входить до групи найбiльших банкiв Украiни.

Правекс-Банк успiшно продовжуi проводити полiтику пiдвищення своii конкурентоспроможностi шляхом розширення спектра банкiвських послуг у всiх регiонах Украiни, де активно працюють його клiiнти, а також постiйно розширюючи свою мережу вiддiлень. Банк продовжуi укрiплювати позицii надiйного стабiльного фiнансового iнституту, здатного пiдсилити лiдируючi позицii у роздрiбному сегментi банкiвськоi системи Украiни. Мiцнi позицii АКБ тАЮПравекс-БанкутАЭ на украiнському ринку фiнансових послуг стали можливими завдяки iвропейському менеджменту на всiх рiвнях управлiнськоi iiрархii, згуртованому колективу професiоналiв, об`iднаному iдиною корпоративною культурою.

Метою даного курсовоi роботи i дослiдження комерцiйноi дiяльностi АКБ тАЬПравекс-Банк", аналiз його фiнансовоi стiйкостi та факторiв, що на неi впливають, i як результат - розробка заходiв щодо ii покращення.

Значення термiна тАЬстiйкiстьтАЭ, як правило, досить часто трактуiться залежно вiд контексту, використання аналiтичних методiв та рiвня систем, що розглядаються. Такий пiдхiд характеризуiться вiдсутнiстю строгоi обТСрунтованостi та чiткостi визначень i досить часто стаi причиною змiшання понять i невизначеностi категорiй.

У тАЬБольшом экономическом словаре" стiйкiсть трактуiться як сталiсть, постiйнiсть, непiдвладнiсть ризику втрат i збиткiв. тАЬБольшой энциклопедический словарь" мiстить таке визначення: тАЬСтiйкiсть системи - спроможнiсть системи вiдновлювати попереднiй (або близький до нього) стан пiсля деякого збурення, яке виявляiться у вiдхиленнi параметрiв системи вiд номiнального значення". тАЬСловник украiнськоi мовитАЭ пояснюi стiйкiсть як здатнiсть довго зберiгати i проявляти своi властивостi, не пiддаватись руйнуванню i псуванню.В. Даль трактуi стiйкiсть як здатнiсть "вистояти супроти чогось, встояти, успiшно протистояти силi, витримати, не поступитися".

У бiльш широкому розумiннi цей термiн означаi здатнiсть системи виконувати своi функцii всупереч дii ендогенних та екзогенних факторiв.

В економiчнiй лiтературi немаi iдиного пiдходу до визначення поняття фiнансовоi стiйкостi комерцiйного банку.

Нерiдко його ототожнюють з такими економiчними поняттями, як надiйнiсть, платоспроможнiсть, лiквiднiсть. Так, деякi автори стверджують, що фiнансова стiйкiсть банку визначаiться рiвнем його лiквiдностi та платоспроможностi. Слiд зауважити, що лiквiднiсть комерцiйного банку характеризуi механiзм перетворення фiнансових чи матерiальних активiв у грошовi та своiчасного виконання зобовтАЩязань, а платоспроможнiсть визначаiться здатнiстю банку своiчасно i повнiстю виконати своi платiжнi зобовтАЩязання. Це дуже важливi складовi, але врахування тiльки iх пiд час визначення фiнансовоi стiйкостi банку i, на нашу думку, недостатнiм.

Можна видiлити низку суттiвих, на наш погляд, недолiкiв, притаманних розглянутим визначенням фiнансовоi стiйкостi комерцiйного банку. По-перше, методологiя i практика визначення фiнансовоi стiйкостi ще не повною мiрою охоплюють основнi аспекти цього процесу у взаiмозвтАЩязку i взаiмообумовленостi, а система показникiв, якi використовуються, являi собою зведення особистих вiдокремлених характеристик, часто не повтАЩязаних мiж собою, що суттiво ускладнюi визначення i забезпечення фiнансовоi стiйкостi комерцiйного банку. По-друге, недостатньо повно враховуються фактори, що формують стiйкiсть комерцiйного банку. По-третi, недостатньо розробленi методологiчнi аспекти формування фiнансовоi стiйкостi комерцiйного банку i вiдсутнi методичнi пiдходи до прогнозування фiнансовоi стiйкостi шляхом розроблення бiзнес-плану комерцiйного банку.

В Указi Президента Украiни "Про заходи щодо змiцнення банкiвськоi системи Украiни та пiдвищення ii ролi у процесах економiчних перетворень" передбачаiться розробити i реалiзувати "комплексну програму розвитку банкiвськоi системи Украiни на 2001-2003 рр." [8]. Це потребуi нових пiдходiв i врахування нових факторiв, що формують фiнансову стiйкiсть комерцiйного банку.

Одним iз головних факторiв розвитку економiки, реалiзацii i впровадження iнвестицiйних програм i кредитно-банкiвська система краiни взагалi та комерцiйнi банки зокрема. Злиття промислового i банкiвського капiталу у формi фiнансово-промислових груп i основою розвитку економiки. Важливою якiсною характеристикою кредитно-банкiвськоi системи маi бути ii стiйкiсть. Досягти цiii якiсноi характеристики неможливо без забезпечення стiйкостi кожного окремого комерцiйного банку. Основна проблема стiйкостi комерцiйних банкiв повтАЩязана з нестабiльною економiкою Украiни, яка робить тiльки першi кроки у напрямку вiдкритого суспiльства з метою знайти своi мiсце у свiтогосподарських вiдносинах. Ця проблема визначаiться насамперед стабiльнiстю економiчного середовища, яке оточуi комерцiйний банк.

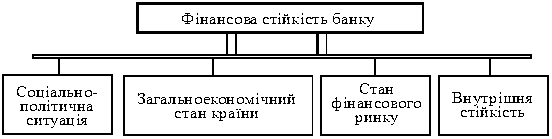

Таким чином, ринкова категорiя "фiнансова стiйкiсть комерцiйного банку" вiдображаi фiнансовий стан банкiвськоi установи в iснуючому середовищi. Звiдси можливо видiлити основнi параметри фiнансовоi стiйкостi комерцiйного банку. До них належать: соцiально-полiтична ситуацiя в краiнi, ii загальноекономiчний стан, стан фiнансового ринку, внутрiшня стiйкiсть банкiвськоi установи (рис.1.1).

Рис.1.1 Основнi параметри фiнансовоi стiйкостi комерцiйного банку

Соцiально-полiтична ситуацiя в краiнi визначаiться рiвнем соцiальноi стабiльностi в суспiльствi, впливом опозицii, фiнансово-економiчною i соцiальною полiтикою, полiтичною орiiнтацiiю iснуючого уряду. Загальноекономiчний стан виражаiться такими параметрами, як стан платiжного балансу краiни, iнвестицiйний клiмат, стан реального сектору економiки, масштаби тiньовоi економiки, рiвень оновлення виробничих потужностей.

Стан фiнансового ринку визначаiться попитом i пропозицiiю грошовоi маси, темпами iнфляцii та iнфляцiйними очiкуваннями, вартiстю i графiком обслуговування державного боргу, рiвнем дохiдностi ринку цiнних паперiв, валютообмiнним курсом нацiональноi валюти, грошовою емiсiiю, спрямованiстю грошово-кредитноi полiтики Нацiонального банку Украiни.

Внутрiшня стiйкiсть банкiвськоi установи включаi в себе такi параметри: рiвень банкiвського менеджменту, якiсть банкiвськоi стратегii, достатнiсть капiталу, рiвень професiйноi квалiфiкацii персоналу.

Видiленi параметри фiнансовоi стiйкостi комерцiйного банку дають змогу провести систематизацiю i класифiкацiю факторiв, що ii формують.

Рiзноманiтнiсть факторiв, що впливають на формування стiйкостi комерцiйного банку, рiзниця в характерi, напрямках i формах iх виявлення викликають необхiднiсть систематизацii факторiв. При цьому така систематизацiя актуальна, по-перше, як методологiчний iнструмент для дослiдження фiнансовоi стiйкостi; по-друге, як методологiчна основа для виявлення кiлькiсних залежностей вiд факторiв, що ii формують, i побудови прогнозу розвитку; по-третi, урахування факторiв необхiдне пiд час розроблення конкретних пропозицiй стосовно напрямкiв полiпшення стiйкостi.

Особливу увагу слiд придiлити виявленню екзогенних (зовнiшнiх) та ендогенних факторiв (якi залежать вiд функцiонування самого банку) i визначити ступiнь iх впливу на дiяльнiсть та стан комерцiйного банку. Одним з важливих факторiв, що впливають на фiнансову стiйкiсть банку, i ситуацiя в економiцi краiни. При цьому важливо проаналiзувати фактори макроекономiчного i мiкроекономiчного рiвнiв. Так, необхiдно враховувати iнвестицiйний клiмат, стан платiжного балансу краiни i рiвень дефiциту державного бюджету. Податкова полiтика також iстотно впливаi на забезпечення фiнансовоi стiйкостi банку. Потребують вивчення загальноекономiчнi фактори, до яких слiд вiднести такi, як зростання чи падiння виробництва, рiвень зайнятостi, криза платежiв.

Важливе значення мають соцiальнi i полiтичнi фактори. Причому в умовах подальшоi соцiальноi i полiтичноi стабiлiзацii суспiльства бiльш повне i послiдовне врахування цих чинникiв повинно, з нашого погляду, вiдiгравати зростаючу роль. Необхiдно брати до уваги полiтику органiв управлiння всiх рiвнiв, рiвень життя, а також рiвень довiри до банкiвського сектору.

Також важливо враховувати групу фiнансових факторiв, до яких входять: кредитна, процентна i валютна полiтика Нацiонального банку, стан грошового ринку. Особливий вплив на стан грошового ринку чинить iнфляцiя. В умовах поступового зниження iнфляцii маi мiсце iстотне зменшення ринкових процентних ставок, що призводить до скорочення маржi i вiдповiдно до падiння доходiв банкiв. Це вимагаi змiни структури банкiвських балансiв у напрямку пiдвищення частки довгострокових активiв.

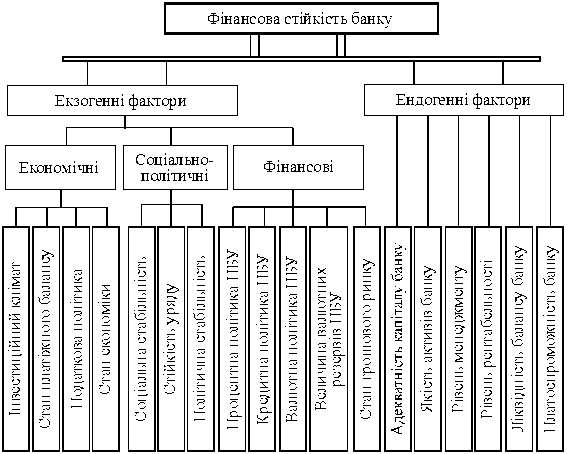

Наведенi мiркування стосуються вивчення екзогенних факторiв, що впливають на досягнення комерцiйним банком фiнансовоi стiйкостi. Разом з тим слiд враховувати також i ендогеннi фактори, якi залежать вiд функцiонування самого банку. Таким чином, залежно вiд характеру впливу факторiв на стан фiнансовоi стiйкостi комерцiйного банку iх можна пiдроздiлити передусiм на двi групи: ендогеннi та екзогеннi. До останнiх, у свою чергу, слiд вiднести: економiчнi, соцiально-полiтичнi та фiнансовi (рис.1.2).

До економiчних факторiв можуть бути вiднесенi: стан економiки; iнвестицiйний клiмат; стан платiжного балансу краiни; рiвень дефiциту державного бюджету; податкова полiтика. До соцiально-полiтичних факторiв слiд вiднести такi: соцiальну стабiльнiсть; стiйкiсть уряду; полiтичну стабiльнiсть. Фiнансовi фактори - це стан грошового ринку; кредитна, процентна i валютна полiтика НБУ; величина його валютних резервiв. До ендогенних факторiв належать: адекватнiсть капiталу банку; якiсть активiв банку; рiвень менеджменту; рiвень рентабельностi; лiквiднiсть балансу банку; платоспроможнiсть банку. Наведенi фактори i загальними для всiх комерцiйних банкiв й iстотно впливають на досягнення ними стану фiнансовоi стiйкостi.

Рис.1.2 Класифiкацiя факторiв, що формують фiнансову стiйкiсть комерцiйного банку

Рис.1.2 Класифiкацiя факторiв, що формують фiнансову стiйкiсть комерцiйного банку

Сучасний рiвень економiчних знань з цих питань характеризуiться iснуванням великоi кiлькостi рiзнорiдних на рiвнi парадигми теорiй, методологiчних пiдходiв i прикладних рекомендацiй. РЖнтегральна характеристика фiнансовоi стiйкостi не може бути обмежена групуванням певних кiлькiсних показникiв, оскiльки це якiсна категорiя. Виходячи з цього можна дати таке визначення фiнансовоi стiйкостi комерцiйного банку - це спроможнiсть банку як системи трансформування банкiвських ресурсiв (персоналу, фiнансових ресурсiв, активiв, обладнання та iнформацiйних технологiй) з максимальною ефективнiстю i мiнiмальним ризи ризиком виконувати своi функцii у ринковому середовищi попри вплив ендогенних та екзогенних факторiв.

Щодо забезпечення фiнансовоi стiйкостi банку необхiдно видiлити такi взаiмоповтАЩязанi напрямки:

стiйкiсть капiтальноi бази;

стiйкiсть ресурсноi бази;

органiзацiйно-структурна стiйкiсть банку;

комерцiйна стiйкiсть банку.

Послiдовно розглянемо складовi фiнансовоi стiйкостi комерцiйного банку.

Стiйкiсть капiтальноi бази. Сукупнiсть внесених засновниками та акцiонерами власних коштiв становить капiтал комерцiйного банку. Обсяг зазначених коштiв зростаi у результатi ефективноi банкiвськоi дiяльностi в процесi капiталiзацii прибутку, а також за рахунок додаткових внескiв з боку учасникiв банку. Треба вiдзначити, що провiдна роль капiталу в забезпеченнi фiнансовоi стiйкостi банку зумовлена його функцiями.

Стiйкiсть ресурсноi бази i важливою складовою фiнансовоi стiйкостi комерцiйного банку й охоплюi такi аспекти:

залежнiсть дiяльностi банку вiд стану економiки краiни в цiлому;

контроль галузевих (вiдомчих) фiнансових потокiв;

ступiнь iнтегрованостi у систему мiжбанкiвських вiдносин;

змiст i рiвень спiвробiтництва банку iз субтАЩiктами ринковоi iнфраструктури (банками, клiiнтами тощо);

стабiльнiсть поповнення ресурсноi бази банку;

концентрацiя вкладiв фiзичних осiб у загальному обсязi пасивiв банку;

обслуговування коштiв бюджету тощо.

Можливостi формування ресурсноi бази комерцiйного банку пiд впливом зрушень на макроекономiчному та мiкроекономiчному рiвнях, ситуацii на грошово-кредитному ринку, структурних коливань у доходах юридичних та фiзичних осiб i, як наслiдок, змiн у регулюваннi банкiвськоi дiяльностi не залишаються стабiльними. Функцii управлiння активами та пасивами на практицi безпосередньо повтАЩязанi мiж собою.

Органiзацiйно-структурна стiйкiсть банку - це адекватнiсть структури банку обранiй стратегii розвитку та ринковiй контАЩюнктурi. Органiзацiйна структура, банкiвськi операцii та iншi аспекти дiяльностi банку регламентуються структурно-функцiональними нормами, якi, у свою чергу, визначають органiзацiйно-структурну стiйкiсть банку. За результатами аналiзу очевидноi структурноi суперечностi мiж спецiалiзацiiю та унiверсалiзацiiю, проведеного фахiвцями, можна робити висновок про накопичення повтАЩязаних мiж собою явищ, обумовлених унiкальнiстю такого складного соцiально-економiчного обтАЩiкта, як комерцiйний банк. Тому далi сучасний комерцiйний банк доцiльно розглядати як систему.

Комерцiйний банк можна розглядати як систему управлiння, що трансформуi ресурси та ризики зовнiшнього середовища. У дiяльностi банку проявляiться його подвiйна соцiально-економiчна природа. З одного боку, це самостiйний фiнансово-господарський субтАЩiкт, дiяльнiсть якого спрямована на отримання прибутку вiд послуг, що надаються. З iншого боку, це кредитна iнституцiя, ключовий елемент iнфраструктури фiнансово-кредитного сектора економiки. Роль комерцiйного банку як соцiальноi iнституцii слiд розумiти з позицii його соцiально-вартiсного вимiру на вiдмiну вiд iнших комерцiйних структур.

В Украiнi зберiгаiться iмперативний характер впливу держави та ii органiв на дiяльнiсть комерцiйних банкiв. Лише великi банки, iх керiвництво здатнi впливати на економiчну полiтику уряду. Малi ж та середнi за розмiрами комерцiйнi банки не в змозi впливати на економiчне оточення.

Отже, держава та ii органи цiлеспрямовано впливають на комерцiйний банк у частинi його взаiмовiдносин iз зовнiшнiм середовищем, ухвалюючи закони i встановлюючи нормативи, обовтАЩязковi для виконання комерцiйним банком, що iстотно впливаi на його дiяльнiсть. Комерцiйний банк як субтАЩiкт взаiмовiдносин iз зовнiшнiм економiчним середовищем i обтАЩiктом як цiлеспрямованого впливу з боку держави, так i випадкового впливу за наявностi у нього можливостi самостiйно визначити прiоритетнiсть своiх дiй i рiшень на основi власних цiлей дiяльностi. Таким чином, центральнiй проблемi функцiонування комерцiйного банку можна дати таке визначення: це проблема забезпечення стiйкостi дiяльностi комерцiйного банку, тобто здатнiсть виконувати своi функцii з максимальною ефективнiстю та мiнiмальним ризиком, витримуючи при цьому зовнiшнiй вплив.

В основi комерцiйноi стiйкостi банку лежить розвиненiсть його звтАЩязкiв з iншими субтАЩiктами ринковоi iнфраструктури (рiвень взаiмовiдносин з державою, з iншими комерцiйними банками, з клiiнтами, з дебiторами та кредиторами). Вона залежить вiд розмiрiв власного капiталу банку, iнтенсивностi звтАЩязкiв iз ринком, потужностi i стабiльностi кредитно-iнвестицiйного портфеля, характеру банкiвськоi експансii щодо розширення ринку банкiвських продуктiв, широти мiжбанкiвських звтАЩязкiв i довiри банкiв-партнерiв. Пiдтримання банком фiнансовоi стiйкостi даi змогу зберегти конкурентоспроможнiсть на кредитному ринку. Проте це дуже складне завдання.

У пiдтримцi фiнансовоi стiйкостi комерцiйного банку зацiкавлений не лише вiн сам, а й банкiвська система краiни в цiлому. Регулювання цього процесу перебуваi у центрi управлiнськоi дiяльностi центральних банкiв фактично всiх розвинутих краiн.

Розробка методики аналiзу банкiвськоi дiяльностi дозволяi визначити стан лiквiдностi, доходностi i степеню ризику окремих банкiвських операцiй, виявити джерела власних i залучених засобiв, структуру iх розмiщення на конкретну дату чи за деякий перiод, а також встановлюi спецiалiзацiю i значимiсть окремих банкiв в банкiвськiй системi Украiни.

Рiзнi аспекти, що характеризують фiнансову стiйкiсть банку, нинi стають обтАЩiктом державного регулювання i в нашiй краiнi. Так, згiдно з Положенням про порядок формування банкiвською системою Украiни обовтАЩязкових резервiв, затвердженим постановою Правлiння НБУ №333 вiд 26.12.1996 р., встановлено нормативи формування обовтАЩязкових резервiв грошово-кредитного ринку та обсягу грошовоi маси, запобiгання втратi банками вiдповiдноi лiквiдностi. Обов'язковi резерви створюють гарантii для забезпечення своiчасних платежiв за вимогами клiiнтiв, що характеризуi найважливiшу ознаку фiнансовоi стiйкостi. Норму обовтАЩязкових резервiв встановлено на рiвнi 11% вiд суми залучених коштiв незалежно вiд джерел та строкiв залучення вкладiв i депозитiв, а визначена сума коштiв обовтАЩязкових резервiв повинна знаходитися на кореспондентському рахунку комерцiйного банку та в його касi. Дотриманню фiнансовоi стiйкостi комерцiйного банку та змiцненню його вiдповiдальностi за цей стан сприятиме й РЖнструкцiя №10 Про порядок регулювання та аналiз дiяльностi комерцiйних банкiв, затверджена постановою Правлiння НБУ №343 вiд 30.12.1996 р. Згiдно iз цим документом посилюються контрольнi функцii НБУ в ходi нагляду за дiяльнiстю комерцiйних банкiв, забезпечення iх фiнансовоi стiйкостi, захисту iнтересiв iх вкладникiв та акцiонерiв.

Вказана iнструкцiя розкриваi принципи визначення узагальнюючоi оцiнки (рейтингу) фiнансового стану комерцiйного банку. Система рейтингу включаi такi складовi:

1. Достатнiсть капiталу - оцiнка розмiру капiталу банку з точки зору його достатностi для захисту iнтересiв вкладникiв та пiдтримання платоспроможностi.

2. Якiсть управлiння (менеджменту) - оцiнка методiв управлiння банком iз точки зору ефективностi дiяльностi, встановлення порядку роботи, методiв контролю, дотримання iснуючих нормативних актiв та чинного законодавства. Якiсть активiв - спроможнiсть забезпечити повернення активiв, аналiз позабалансових рахункiв, а також вплив наданих проблемних кредитiв на загальний фiнансовий стан банку.

3. Доходнiсть - оцiнка банку з точки зору достатностi його доходiв для перспективи розвитку.

4. Лiквiднiсть - спроможнiсть банку виконати як звичайнi, так i непередбаченi зобовтАЩязання.

Аналiзуючи рiвень фiнансовоi стiйкостi банку, особливо важливо правильно вибрати необхiднi аналiтичнi показники. Залишаiться предметом наукових дискусiй кориснiсть показника, що характеризуi вiдношення залучених засобiв (зобовтАЩязань банку) до власного капiталу (тобто його платоспроможностi). Не слiд надiляти його унiверсальною здатнiстю оцiнювати економiчну незалежнiсть, надiйнiсть i лiквiднiсть банку. Полiпшення зазначених показникiв прямо не коригуiться зi зниженням припливу залучених засобiв. Навiть за умови iзоляцii вiд грошово-кредитного ринку i залучення депозитiв в обсязi, меншому або навiть рiвному капiталу, не можна виключити можливiсть рiзкого зменшення фiнансовоi стiйкостi банку i його банкрутства.

Об'iктивну оцiнку фiнансовоi стiйкостi банку можна зробити лише на основi аналiзу розмiщення залучених засобiв, здатностi активiв приносити доходнiсть i пiдтримувати лiквiднiсть. Вiдношення ж обсягу позичкових засобiв до власного капiталу характеризуi iнший бiк дiяльностi банку - рiвень його активностi в акумуляцii тимчасово вiльних засобiв, що i для банку основним джерелом його кредитноi та iнвестицiйноi дiяльностi. Оптимальний обсяг залучених банком ресурсiв визначаiться безпекою i доходнiстю iх розмiщення, рiвень яких через норматив достатностi капiталу характеризуiться зваженими (з урахуванням ризику) активами. При зниженнi якостi кредитiв та iнших активiв, що обертаються на ринку, банк змушений обмежувати приплив депозитiв до рiвня, адекватного iх реальнiй ефективностi.

Загальне соцiально-економiчне i полiтичне становище на Украiнi призвело до крайньоi нестiйкостi на фiнансовому ринку, становище ускладнилось тим, що зростаюча неспроможнiсть комерцiйних банкiв здiйснювати платежi, видавати довгостроковi кредити для розвитку реального капiталу незворотньо вiдобразиться на платоспроможностi пiдприiмств i спровокуi подальший спад виробництва. У станi економiчного спаду комерцiйнi банки працюють з пiдвищеним ризиком. Про це свiдчать найпоширенiшi причини банкрутства банкiв:

невдалi пошуки учасникiв нового капiталу;

надання сумнiвних кредитiв;

невдала торгiвля заставними цiнними паперами;

операцii по торгiвлi облiгацiями;

корупцiя в рядах вищого менеджменту;

неквалiфiковане керiвництво, яке не вмii вчасно розпiзнати ризик втрати активiв, зростання банкiвських видаткiв;

перевищення пропозицii над попитом;

неякiсний аналiз iнформацii про ситуацiю на фiнансовому ринку i клiiнтах банку.

У сучасних умовах низький рiвень банкiвського менеджменту зумовлюi погiршення надiйностi банкiвськоi дiяльностi i навiть банкрутство багатьох вiтчизняних комерцiйних банкiв.

Специфiка управлiння комерцiйними банками краiни така, що останнi змушенi працювати в умовах нестабiльноi економiчноi ситуацii. Це вiдбиваiться на якостi банкiвських продуктiв i способах управлiння банкiвським портфелем. Серед факторiв, що впливають на дiяльнiсть вiтчизняних комерцiйних банкiв, слiд видiлити такi:

спад виробництва та нерентабельнiсть багатьох пiдприiмств - клiiнтiв банку;

iнфляцiйнi тенденцii у грошово-кредитнiй сферi;

нерозвиненiсть фондового ринку;

значнi коливання процентних ставок;

неплатежi з боку клiiнтiв банку та пiдприiмств вiдносно один одного;

порушення фiнансового законодавства;

вiдсутнiсть повноцiнноi iнформацii про учасникiв ринку.

Разом з тим ефективне управлiння, що веде до успiху, допускаi прогнозування та своiчасне передбачення можливих змiн, пристосування до них i контроль за iх рухом. Акцiонери, депоненти i працiвники банку розраховують на такий рiвень управлiння дiяльнiстю банку, який зможе забезпечити безпеку фондiв i заощаджень, а також прибутковiсть операцiй. У звтАЩязку з цим поняття ефективного управлiння охоплюi такi основнi напрямки: стратегiчне планування; маркетинг; управлiння технологiчним розвитком; фiнансовий контроль; пiдготовка кадрiв. Розглянемо видiленi напрямки докладнiше.

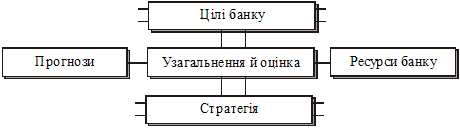

Пiд стратегiiю комерцiйного банку розумiють вчення про найбiльш ефективну його дiяльнiсть. Стратегiчне планування - це розроблення поточних та перспективних планiв i контроль за iх виконанням. Управлiння банком здiйснюiться на трьох основних рiвнях: вищим керiвництвом; керiвниками фiлiй i вiддiлень; керiвниками спецiалiзованих функцiональних вiддiлiв.

Планування являi собою вид дiяльностi, з допомогою якого банк визначаi свою програму дiй. Вироблення стратегii i кiнцевим етапом планування i даi змогу найбiльш повно використовувати наявнi ресурси для досягнення намiчених цiлей з урахуванням прогнозних оцiнок. Роль планування пiдвищуiться з посиленням конкурентноi боротьби в банкiвськiй сферi. Схема органiзацii планування подана на рис.2.3

Рис.2.3 Схема органiзацii планування в комерцiйному банку

Оскiльки банки i частиною економiчноi системи краiни, важливо одержати прогноз розвитку економiки. Планування - це безупинний процес. У банку для управлiння цим процесом, як правило, створюiться вiдповiдний орган (у формi управлiння або вiддiлу). РЖснують рiзнi визначення поняття маркетингу. Так, Ф. Котлер даi таке визначення: тАЬМаркетинг - вид людськоi дiяльностi, спрямованоi на задоволення нужд i потреб за допомогою обмiнутАЭ [172, с.47].

Таке формулювання, на наш погляд, i повним i всеосяжним, але стосовно банкiвськоi дiяльностi краще визначення, дане А.Д. Голубовичем, А.В. Ситнiним i Б.Л. Хенкiним. Вони визначають маркетинг тАЬяк дiяльнiсть, повтАЩязану з визначенням потреб клiiнтури банку, розробленням i впровадженням нових послуг i видiв продуктiв" [98, с.27].

Управлiння технологiчним розвитком i найважливiшою умовою забезпечення конкурентоспроможностi i припускаi насамперед широке впровадження iнформацiйних технологiй у банкiвську справу й обслуговування клiiнтiв. Як справедливо вiдзначають А. Лiпис, Т. Маршалл, Я. Лiнкер, тАЬелектроннi банкiвськi послуги i iнструментами усiii банкiвськоi системи, що динамiчно розвиваютьсятАЭ [325, с.11]. РЖнформацiйнi технологii являють собою реальнi можливостi для полегшення й удосконалювання трудомiстких процедур виконання фiнансових операцiй.

Пiд фiнансовим контролем комерцiйного банку звичайно розумiють: контроль НБУ, внутрiшнiй контроль i контролюючу роль законодавства.

Процес планування перспективних напрямкiв у дiяльностi банку маi поiднуватись з процесом пiдготовки персоналу. Загальновiдомо, що витрати на освiту i найвигiднiшим розмiщенням капiталу. РЖснують три основнi напрямки пiдготовки персоналу з технiки банкiвських операцiй:

у межах iнституцii (вивчення загальних основ банкiвськоi справи);

внутрiшньобанкiвська дiяльнiсть з пiдвищення квалiфiкацii;

стажування в межах краiни i за кордоном.

Важливою формою пiдготовки персоналу i проведення навчальних семiнарiв для ознайомлення з новими елементами банкiвськоi стратегii, що веде до диференцiацii продуктiв i послуг i, як наслiдок, до зниження витрат.д.еякi фахiвцi вважають, що великi комерцiйнi банки тАЬздатнi створити своi власнi школи (академii) зi спецiальною невеликою адмiнiстрацiiю i штатом викладачiв, у тому числi викладачiв-сумiсникiв iз цих же кредитних установ" [47, с.33].

Банкiвська практика знаi два основнi пiдходи до оцiнки дiяльностi комерцiйних банкiв. Перший з них передбачаi аналiз системи показникiв дослiджуваного банку i порiвняння iх з аналогiчними показниками першокласних банкiв. Другий пiдхiд базуiться на проведеннi рейтинговоi оцiнки.

Важливо не тiльки здiйснити внутрiшнiй аналiз дiяльностi банку, а й порiвняти результати його роботи з результатами роботи iнших банкiв, тобто провести рейтингову оцiнку. Рейтинг банкiв - це система оцiнки банкiвськоi дiяльностi, що заснована на фiнансових показниках i даних балансу банку. Вiдомi такi методичнi пiдходи до побудови рейтингiв: iндексний метод, номерна система i бальний пiдхiд.

На наш погляд, найбiльш узагальнену оцiнку фiнансового стану комерцiйного банку даi система рейтингу банку CAMEL.

Таким чином, за допомогою системи рейтингу CAMEL можна судити про фiнансовий стан кредитноi установи, ii становище серед iнших банкiв. В умовах глобалiзацii банкiвськоi дiяльностi дедалi бiльше вiтчизняних комерцiйних банкiв виходять на мiжнароднi фiнансовi ринки для проведення своiх операцiй. При цьому iх дiяльнiсть стаi все тiснiше взаiмозвтАЩязаною з дiяльнiстю зарубiжних банкiв. Це обумовлюi необхiднiсть вивчення можливостi використання наведених методiв та пiдходiв до оцiнки надiйностi та стiйкостi комерцiйних банкiв краiни. Позитивною якiстю системи CAMEL i те, що вона враховуi рекомендацii Базельськоi угоди. Насамперед це стосуiться подiлу капiталу банку на основний та додатковий залежно вiд його мiнливостi, зважування активiв за ступенем ризику i визначення на цiй основi вiдносних показникiв оцiнки достатностi капiталу.

Можливiсть застосування цiii методики в Украiнi визначаiться тим, що по-перше, розрахунок ii показникiв базуiться на даних балансу комерцiйного банку, а по-друге, в показниках оцiнки достатностi капiталу украiнських банкiв використовуються рекомендацii Базельськоi угоди, якi також покладенi в основу системи CAMEL. Але в умовах Украiни поки що неможливе повноцiнне використання наведених принципiв i методiв аналiзу. Передусiм це повтАЩязано з тим, що в нашiй краiнi вiдсутнi вiдповiднi експертнi установи, якi б на професiйному рiвнi здiйснювали збiр, узагальнення, систематизацiю i публiкацiю матерiалiв, котрi вiдображають дiяльнiсть комерцiйних банкiв. Деякi показники, якi використовують у мiжнароднiй практицi, не досить пристосованi для украiнських банкiв. Так, особливостi формування початкового капiталу вiтчизняними банками, структура сукупного капiталу, особливостi побудови балансу i склад його окремих статей, iнфляцiйнi процеси, недостатнiсть вiдповiдних фондiв кредитних ризикiв - все це не даi змоги використовувати цю методику без адаптацii до умов перехiдноi економiки Украiни. У звтАЩязку з цим необхiдне створення власноi системи рейтинговоi оцiнки комерцiйних банкiв на нацiональному рiвнi з використанням зарубiжного досвiду.

1.3 Система показникiв для оцiнки фiнансового стану банку

Стiйкий фiнансовий стан банку формуiться в процесi всiii його комерцiйноi дiяльностi. Тому оцiнку фiнансового стану можна обтАЩiктивно здiйснити не через один, навiть найважливiший, показник, а тiльки за допомогою комплексу, системи показникiв, що детально й усебiчно характеризують становище банку.

Показники оцiнки фiнансового стану банку мають бути такими, щоб усi тi, хто повтАЩязаний iз банком економними вiдносинами, могли одержати вiдповiдь на запитання, наскiльки надiйний банк як партнер у фiнансовому вiдношеннi, а отже, прийняти рiшення про економiчну доцiльнiсть продовження або встановлення таких вiдносин з банком. У кожного з партнерiв банку - акцiонерiв, iнших банкiв, клiiнтiв, податкових адмiнiстрацiй - свiй критерiй економiчноi доцiльностi. Тому й показники оцiнки фiнансового стану мають бути такими, щоб кожен партнер змiг зробити вибiр, виходячи з власних iнтересiв.

Зрозумiло, що в доброму фiнансовому станi заiнтересований передовсiм сам банк. Однак добрий фiнансовий стан будь-якого банку формуiться в процесi його взаiмовiдносин з акцiонерами, iншими банками, клiiнтами та рядом iнших юридичних та фiзичних осiб. З iншого боку, безпосередньо вiд банку залежить мiра його економiчноi привабливостi для всiх перерахованих вище осiб, що завжди мають можливiсть вибору мiж багатьма iншими банками, спроможними задовольнити той самий економiчний iнтерес.

Вiдтак необхiдно систематично, детально i в динамiцi аналiзувати фiнансовий стан банку, оскiльки вiд його полiпшення залежить економiчна перспектива самого банку. Огляд методичноi лiтератури з аналiзу банкiвськоi дiяльностi та знайомство з дiючою практикою свiдчить, що сьогоднi не iснуi iдиноi системи показникiв, яка б в узагальнюючому виглядi характеризувала фiнансовий стан банку. Кожний банк використовуi самостiйно розробленi методики, що включають в себе рiзнi показники, якi часто суттiво вiдрiзняються.

Бiльшiсть методик поiднуi чотири групи показникiв, що дають можливiсть оцiнити фiнансовий стан банку виходячи iз:

оцiнки фiнансово

Вместе с этим смотрят:

РЖнвестицiйна дiяльнiсть комерцiйного банку та ii вплив на його фiнансовий стан

РЖнвестицiйна полiтика банкiв в Украiнi

РЖнкорпорацiя та консолiдацiя як первиннi форми систематизацii банкiвського законодавства Украiни

РЖнструменти пiдтримки платоспроможностi та лiквiдностi комерцiйного банку (на прикладi АКБ "Приватбанк")

РЖпотечне кредитування як механiзм залучення фiнансових ресурсiв для пiдприiмницькоi дiяльностi