Фондовий ринок

ЗМРЖСТ

Вступ.

Роздiл 1. Особливостi органiзацii та функцiонування фондового ринку цiнних паперiв

1.1 Фондовий ринок

1.2Етапи становлення ринку цiнних паперiв

1.3 Ринок цiнних паперiв та його структура

1.4 Цiннi папери i фондова бiржа

1.5 Функцiя фондовоi бiржi

Роздiл 2. Аналiз ринку цiнних паперiв в Украiнi

2.РЖ Аналiз короткострокових факторiв курсоутворення на ринку акцiй Украiни

Висновки

Список використаноi лiтератури

ВСТУП

Ринок цiнних паперiв i багато аспектною соцiально-економiчною системою, на основi якоi функцiонуi ринкова економiка в цiлому. Вiн сприяi акумулюванню капiталу для iнвестицiй у виробничу i соцiальну сфери, структурнiй перебудовi економiки, позитивний динамiцi соцiальноi структури суспiльства, пiдвищенню достатку кожноi людини шляхом володiння i вiльного розпорядження цiнними паперами, психологiчнiй готовностi населення до ринкових вiдносин.

В Украiнi ринок цiнних паперiв перебуваi на стадii свого становлення. З сiчня 1992 року працюi Украiнська фондова бiржа (УФБ) з Центральним депозитарiiм цiнних паперiв, мережею фiлiй та брокерських контор по всiй територii Украiни. З грудня 1993 року на бiржi введена в дiю система електронного обiгу цiнних паперi, яка не виключаi можливостi котирування матерiалiзованих цiнних паперiв. Зростаi кiлькiсть позабiржових фiнансових посередникiв, торговцiв цiнними паперами, iнвестицiйних фондiв i компанiй. Збiльшуiться число емiтентiв, якi зареiстрували випуск своiх цiнних паперiв у Мiнiстерствi фiнансiв Украiни, невпинно зростаi загальний обсяг iх емiсii.

В квiтнi 1994 року Кабiнет Мiнiстрiв Украiни затвердив "Концепцiю функцiонування i розвитку фондового ринку в Украiнi". Указом Президента Украiни вiд 25 травня 1994 року "Про електронний обiг цiнних паперiв i Нацiональний депозитарiй" законодавчо закрiплене перемiщення фiнансових активiв у де матерiалiзованiй формi та створення всеукраiнського Нацiонального депозитарiю на базi Центрального депозитарiю цiнних паперiв УФБ.

В той же час подальший розвиток нацiонального ринку цiнних паперiв стримуiться рядом обтАЩiктивних та субтАЩiктивних факторiв. Найголовнiшими з них i:

В·кризовий стан украiнськоi економiки, високий рiвень iнфляцii, вiдсутнiсть твердоi нацiональноi грошовоi одиницi;

В·вiдставання iснуючоi законоадвчоi та нормативно-правовоi бази функцiонування фондового ринку вiд розвитку реальних процесiв на ньому;

В·слабкiсть i недостатнiсть державного регулювання нацiонального ринку цiнних паперiв;

В·нерозвиненiсть первинного ринку цiнних паперiв, практична вiдсутнiсть операцiй з похiдними вiд цiнних паперiв;

В·вiдсутнiсть гарантiй по операцiях з цiнними паперами, недовiра населення та його психологiчна непiдготовленiсть до операцiй на фондовому ринку;

В·вiдсутнiсть гарантiй держави щодо захисту грошових заощаджень населення.

В цiй роботi буде розкрита сутнiсть ринку цiнних паперiв Украiни, його мiсце у фiнансовiй системi Украiни, iнструменти та шляхи вирiшення проблем на сучасному етапi.

РОЗДРЖЛ 1. ОСОБЛИВОСТРЖ ОРГАНРЖЗАЦРЖРЗ ТА ФУНКЦРЖОНУВАННЯ ФОНДОВОГО РИНКУ ЦРЖННИХ ПАПЕРРЖВ

1.1Фондовий ринок

Становлення ринкових вiдносин, що на сучасному етапi виступаi головним фактором стабiлiзацii та пiднесення економiки незалежноi Украiни, передбачаi як першочерговий захiд оздоровлення фiнансовоi системи. Одним iз шляхiв досягнення цiii мети i створення ринку цiнних паперiв. Дiйовий фондовий ринок виконуi функцii ш перемiщення капiталу вiд iнвесторiв до виробництва, визначений ефективностi використання фiнансових ресурсiв в окремих секторах економiки, перебiгу капiталу з однiii галузi в iншi.

Ринок цiнних паперiв належить до особливих сфер соцiально-економiчного життя. Тут переплiтаються iнтереси банкiв, акцiонерних товариств, товаровиробникiв, посередницьких контор, власникiв вiльних грошових коштiв, акцiй i приватизацiйних сертифiкатiв, iхнi iнтереси або збiгаються, або вступають у суперечнiсть. У цьому складному процесi значну роль маi вiдiгравати держава, бо саме вона повинна розробити i встановити такий механiзм взаiмодii учасникiв ринку цiнних паперiв, який дав би змогу максимально активiзувати економiчне життя суспiльства з позитивними його результатами.

Концепцiя розвитку фондового ринку в Украiнi була прийнята з метою створення належних умов для функцiонування та розвитку нацiонального ринку цiнних паперiв. Але створення державноi iнституцii з регулювання фiнансового ринкутАФДержавноi комiсii з цiнних паперiв i фондового ринку маi особливе значення для розвитку цивiлiзованого фондового ринку в Украiнi. Нагляд за фондовим ринком здiйснюiться в iнтересах тих суб'iктiв, якi на ньому працюють.

Державна комiсiя з цiнних паперiв i фондового ринку пережила своi друге народження пiсля прийняття парламентом Украiни Закону "Про державне регулювання ринку цiнних паперiв в Украiнi", який надав Держкомiсii новi можливостi у створеннi ринку пiнних паперiв.

Проблема створення ринкових iнститутiв, якi не i субтАЩiктами ринку цiнних паперiв (як, наприклад, емiтенти, iнвестори та фiнансовi посередники), а належать до його iнфраструктури, особливо загострилася в Украiнi у звтАЩязку з розвитком масовоi приватизацii та активним формуванням вторинного ринку цiнних паперiв.

На ринку цiнних паперiв, як сегментi фiнансового ринку, здiйснюiться емiсiя та купiвля-продаж цiнних паперiв як титулiв власностi з метою отримання прибутку та встановлення контролю над виробництвом i власнiстю. Формуiться вiн на пiдставi рiзноманiтних форм власностi.

Як вiдомо, подiляiться ринок цiнних паперiв на певну кiлькiсть простiших ринкiв: бiржовий i позабiржовий, первинний i вторинний. Усi вони iснують у залежностi та взаiмозвтАЩязку мiж собою, доповнюють один одного, прискорюють обiг сукупного капiталу, сприяють розвитку, розподiлу та перерозподiлу власностi та грошей. Ринок цiнних паперiв маi складну структуру, де перехрещуються iнтереси багатьох учасникiв, кожен з певною iнфраструктурною та функцiональною особливiстю, властивiстю та метою дiяльностi. До них належать: емiтенти тАУ це держава або якась юридична особа, що маi право вiдповiдно до закону випускати цiннi папери, та iнвестори. РЖнвестори: iнституцiональнi iнвестори (пенсiйнi фонди, поштовi фонди, страховi компанii, торговi та фiнансовi будинки, трастовi компанii, iнвестицiйнi фонди тощо), якi, вiдповiдно до закону працюють iз власними або залученими коштами на фондовому ринку; банки та акцiонернi товариства, що працюють iз власними коштами або прибутком; усi юридичнi та фiзичнi особи, якi мають вiльнi кошти i можуть придбати на них цiннi папери (до речi, фiзичнiй особi для цього потрiбно мати мiнiмум 1 000 дол. США). До учасникiв фондового ринку належать посередники тАУ це юридичнi та фiзичнi особи, якi отримали вiдповiдний сертифiкат, що надаi iм права проводити операцii з цiнними паперами на бiржовому та позабiржовому ринках.

Крiм названих активних учасникiв фондового ринку, i пасивнi. Це юридичнi особи, якi безпосередньо не проводять емiсii, не вкладають коштiв у цiннi папери, але роблять розрахунки та реiструють рух цiнних паперiв. До них належать реiстратори угод iз цiнними паперами, якi повiдомляють емiтентам та iнвесторам про стан фондового ринку та рух iхнiх цiнних паперiв, а також депозитарii, де мiститься iнформацiя про рух цiнних паперiв та розрахунки на пiдставi електронних записiв.

Вторинний обiг цiнних паперiв неможливо налагодити без впровадження на ринку цiнних паперiв системи установ, що здiйснюють реiстрацiю прав власностi на цiннi папери, облiк цих цiнних паперiв та розрахунково-клiринговi операцii з ними. Свiтовi стандарти сучасного ринку цiнних паперiв передбачають обовтАЩязкову наявнiсть у краiнi, де випускаються та перебувають в обiгу цiннi папери, депозитарiiв, реiстраторiв (для iменних цiнних паперiв) та розрахунково-клiрингових банкiв чи корпорацiй. Цiлiснiсть ринку забезпечуiться функцiонуванням iдиноi бiржовоi системи, що дii пiд егiдою Нацiональноi фондовоi бiржi, систем Нацiонального депозитарiю та клiрингу (розрахункiв) за цiнними паперами.

Структура нацiональноi депозитарноi системи. Для забезпечення функцiонування iдиноi системи депозитарного облiку у формi вiдкритого акцiонерного товариства в Украiнi створено Нацiональний депозитарiй . Законодавство про Нацiональну депозитарну систему складаiться iз Закону "Про Нацiональну депозитарну систему та особливостi електронного обiгу цiнних паперiв в Украiнi" та iнших законодавчих актiв Украiни. Перелiк цiнних паперiв, що обслуговуються Нацiональною депозитарною системою, встановлюi Державна комiсiя з цiнних паперiв та фондового ринку, вона i також уповноваженим органом управлiння часткою держави у статутному фондi Нацiонального депозитарiю.

Нацiональна депозитарна система складаiться з двох рiвнiв.

Нижнiй рiвень тАУ це зберiгачi, якi ведуть розрахунки власникiв цiнних паперiв, та реiстратори власникiв iменних цiнних паперiв.

Верхнiй рiвень тАУ це Нацiональний депозитарiй Украiни i депозитарii, що ведуть розрахунки для зберiгачiв та здiйснюють клiринг i розрахунки за угодами щодо цiнних паперiв.

Учасники Нацiональноi депозитарноi системи:

В· прямi учасники тАУ депозитарii, зберiгачi, реiстратори власникiв iменних цiнних паперiв;

В· опосередкованi учасники тАУ органiзатори торгiвлi цiнними паперами, банки, торговцi цiнними паперами та емiтенти.

Депозитарii. Депозитарна дiяльнiсть тАУ надання послуг щодо зберiгання цiнних паперiв незалежно вiд форми iх випуску, вiдкриття та ведення рахункiв у цiнних паперах, обслуговування операцiй на цих рахунках (включаючи клiринг та розрахунки за угодами щодо цiнних паперiв) та обслуговування операцiй емiтента щодо випущених ним цiнних паперiв.

Депозитарiй цiнних паперiв тАУ юридична особа, яка провадить виключно депозитарну дiяльнiсть та може здiйснювати клiринг та розрахунки за угодами щодо цiнних паперiв. Клiринговий депозитарiй тАУ депозитарiй, який одержав дозвiл Державноi комiсii з цiнних паперiв та фондового ринку на здiйснення клiрингу щодо операцiй з цiнними паперами.

Депозитарiй тАУ вiдкрите акцiонерне товариство, учасниками якого i не менше нiж десять зберiгачiв, i яке здiйснюi виключно депозитарну дiяльнiсть. При цьому частка одного учасника в статутному фондi депозитарiю не може перевищувати 25 % цього фонду.

1.2Етапи становлення ринку цiнних паперiв

Розглядаючи розвиток украiнського ринку цiнних паперiв в iсторичному аспектi, можна видiлити декiлька перiодiв: по-перше, дореволюцiйний (до 1917 р.), потiм радянський перiод (з НЕПу та наступнi роки) i, нарештi, сучасний етап, починаючи з приватизацii державноi власностi.

Всi цi етапи мають своi особливостi, пов'язанi з умовами iх формування. РД i деякi загальнi риси, якi дозволяють краще зрозумiти й оцiнити сучаснi процеси розвитку фондового ринку.

Початком виникнення фондового ринку в Росiйськiй РЖмперii можна вважати 1769 рiк, коли в Амстердамi був розмiщений перший випуск Росiйського державного займу.

На росiйському ринку державнi борговi папери виникли значно пiзнiше, лише через сорок рокiв, у 1809 роцi.

Умови випуску й основнi правила були визначенi Височай-шим указом вiд 25 березня 1809 р., згiдно з яким розмiр доходу був визначений у 6% рiчних i плюс 1%-на грацiя (премiя). До XIX столiття внутрiшнi державнi позики покривали лише близько 10% державного боргу.

У 30-х роках XIX ст. на фондовому ринку виникають в обiгу акцii й облiгацii приватних компанiй, випуск та обiг яких регулювався Законом про промисловi товариства, який був прийнятий у 1836 р. Але iх обiг порiвняно з державними процентними паперами на захiдному фондовому ринку був незначний, що вiдповiдало певному рiвню розвитку капiталiзму в Росii у той перiод.

Умови випуску й основнi правила були визначенi Височай-шим указом вiд 25 березня 1809 р., згiдно з яким розмiр доходу був визначений у 6% рiчних i плюс 1%-на грацiя (премiя). До XIX столiття внутрiшнi державнi позики покривали лише близько 10% державного боргу.

У 30-х роках XIX ст. на фондовому ринку виникають в обiгу акцii й облiгацii приватних компанiй, випуск та обiг яких регулювався Законом про промисловi товариства, який був прийнятий у 1836 р. Але iх обiг порiвняно з державними процентними паперами на захiдному фондовому ринку був незначний, що вiдповiдало певному рiвню розвитку капiталiзму в Росii у той перiод.

В Украiнi становлення ринку цiнних паперiв закономiрно випливаi iз процесу приватизацii (корпоратизацii) державноi власностi. Приватизацiя як стрижень економiчних реформ зумовлюi, у свою чергу, темпи та характер органiзацii фондового ринку. Основним принципом приватизацii маi бути рiвнiсть стартових позицiй для емiтентiв (пiдприiмств, що випускають акцii) та iнвесторiв (осiб, якi вкладають своi кошти в цiннi папери), отже, основною рисою цiнних паперiв маi стати рiвноправнiсть усiх учасникiв фондовоi торгiвлi. Вiдтак ринок цiнних паперiв iз перших своiх крокiв повинен бути упорядкованим, демократичним, гласним та iдиним для всiii Украiни в тiй же мiрi, в якiй вiдкрито i демократично повинна вiдбуватися в краiнi приватизацiя.

Сьогоднi Украiна маi унiкальну iсторичну можливiсть не повторювати еволюцiйний шлях спроб i помилок iнших краiн, а вiдразу, враховуючи свою специфiку, створювати ринок цiнних паперiв за вищими iвропейськими та свiтовими зразками, що вже iснують.

Для цього в краiнi створенi певнi органiзацii, матерiально-технiчнi та безпосередньо практичнi передумови. Основнi засади цього процесу сформульованi у "Концепцii функцiонування та розвитку фондового ринку в Украiнi".

1.3 Ринок цiнних паперiв та його структура

У загальному виглядi ринок цiнних паперiв можна визначити як сукупнiсть економiчних вiдносин мiж його учасниками з приво- ду випуску та обiгу цiнних паперiв.

Класифiкацiя видiв ринкiв цiнних паперiв маi багато спiльного з класифiкацiiю самих видiв цiнних паперiв. Так, вiдрiзняють:

о мiжнароднi та нацiональнi ринки цiнних паперiв;

о нацiональнi та регiональнi (територiальнi) ринки;

о ринки конкретних видiв цiнних паперiв;

о ринки державних i корпоративних цiнних паперiв;

о ринки первiсних i похiдних цiнних паперiв.

Змiст тiii чи iншоi класифiкацii ринку цiнних паперiв визначаiться ii практичним значенням.

Оскiльки однiiю з найголовнiших цiлей товарноi економiки i одержання прибутку, то будь-яка дiяльнiсть i або повинна бути сферою примноження капiталу i з цiii позицii будь-який ринок тАФ це одночасно й ринок для вкладення капiталiв.

Сферою, де можна нагромадити капiтал або його одержати, i фiнансова дiяльнiсть. Головнi ринки, на яких домiнують фiнансовi вiдносини:

о ринок банкiвських капiталiв; о ринок цiнних паперiв;

о валютний ринок;

о ринок страхових i пенсiйних фондiв.

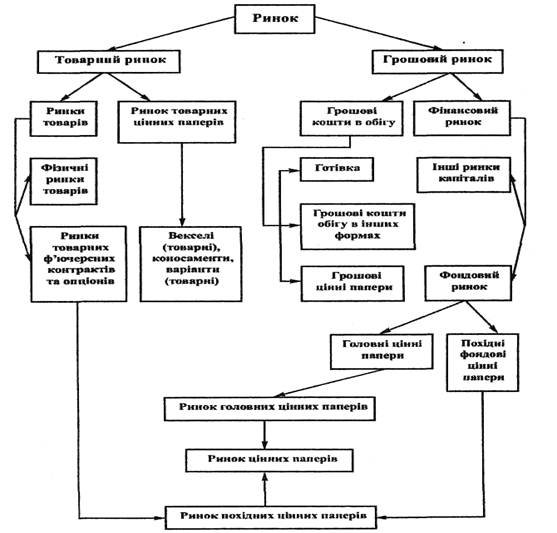

В цiлому мiсце ринку цiнних паперiв показано на рис. 1.1, що наведена нижче.

Мiсце ринку цiнних паперiв можна оцiнити з двох позицiй: з точки зору обсягiв залучення грошових коштiв iз рiзних джерел i з точки зору вкладання вiльних грошових коштiв у будь-який ринок.

Ринок цiнних паперiв виконуi цiлий ряд функцiй, якi умовно можна подiлити на двi групи: загальноринковi функцii, характернi для кожного ринку, та специфiчнi функцii, якi вiдрiзняють його вiд iнших ринкiв. До загальноринкових функцiй вiдносять такi:

о комерцiйна функцiя, тобто функцiя одержання прибутку вiд операцiй на даному ринку;

о цiнова функцiя, тобто ринок забезпечуi процес формування ринкових цiн, iх постiйний обiг тощо;

о iнформацiйна функцiя, тобто ринок створюi i доводить до своiх учасникiв ринкову iнформацiю про об'iкти торгiвлi та ii учасникiв;

рис. 1.1.Рiнок цiнних папiр у ринковiй економiцi

о регулююча функцiя, тобто ринок створюi правила торгiвлi, й участi в нiй, порядок вирiшення попитiв мiж учасниками, встановлюi прiоритети, органи контролю або навiть управлiння тощо. ;

До специфiчних функцiй ринку цiнних паперiв можна вiднести такi:

о перерозподiльну функцiю;

о функцiю страхування цiнових i фiнансових ризикiв.

Перерозподiльна функцiя умовно може бути роздiлена на три пiдфункцii:

Перерозподiльна функцiя умовно може бути роздiлена на три пiдфункцii:

о перерозподiл грошових коштiв мiж галузями та сферами ринковоi дiяльностi;

о переливання заощаджень, насамперед населення, з невиробничоi у виробничу сферу;

о фiнансування дефiциту державного бюджету на не iнфляцiйнiй основi, тобто без випуску в обiг додаткових грошових коштiв.

Функцiя страхування цiнових i фiнансових ризикiв, або хеджування, стала можливою завдяки виникненню класу похiдних цiнних паперiв: ф'ючерсних та опцiонних контрактiв.

Складовi частини ринку цiнних паперiв мають своiю основою не той або iнший вид цiнного паперу, а засiб торгiвлi на даному ринку, в широкому розумiннi слова. РЖз цих позицiй у ринку цiнних паперiв необхiдно видiляти такi:

о первинний та вторинний;

о органiзований та неорганiзований;

о бiржовий та позабiржовий;

о традицiйний i комп'ютеризований;

окасовий та термiновий.

Первинний риноктАФце купiвля цiнних паперiв iх першими власниками; перша стадiя процесу реалiзацii цiнного паперу; перше виникнення цiнного паперу на ринку, зумовлене певними правилами та вимогами.

Вторинний ринок тАФ це обiг ранiше випущених цiнних паперiв сукупнiсть всiх актiв купiвлi-продажу або iнших форм переходу цiнного паперу вiд одного ii власника до iншого протягом всього термiну iснування цiнного паперу.

Органiзований ринок цiнних паперiв тАФ це iх обiг на основi жорстких правил мiж лiцензiйними професiйними посередниками тАФ учасниками ринку за дорученням iнших учасникiв ринку цiнних паперiв.

Що стосуiться операцiй по торгiвлi цiнними паперами (у тому числi, i векселями), то порядок iхнього оподатковування регулюiться п. 7.6 ст. 7 Закону про податок на прибуток.

На пiдставi цього пiдпункту Закону платник податку з метою оподатковування веде окремий облiк фiнансових результатiв операцiй по торгiвлi цiнними паперами. Далi розглянемо механiзм впливу фiнансового результату таких операцiй на оподатковуваний прибуток пiдприiмства

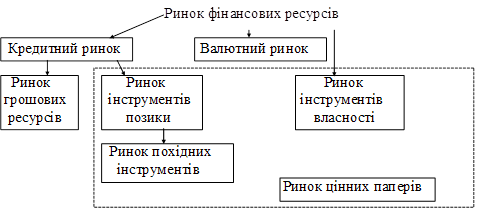

Розвиток економiки постiйно вимагаi мобiлiзацii, розподiлу i перерозподiлу фiнансових ресурсiв. У будь-якiй краiнi, де економiка функцiонуi ефективно, цей процес здiйснюiться на ринку фiнансових ресурсiв. Однак ринок фiнансових ресурсiв - це скорiше загальна назва цiлоi системи ринкiв, що зосереджують попит i пропозицiю на рiзнi за своiм характером платiжнi засоби. Структуру ринку фiнансових ресурсiв найкраще розглянути за графiчною схемою (рис.1.2.)

Рис.1.2.

Отже, поняття "ринок фiнансових ресурсiв" обтАЩiднуi три головнi складовi: кредитний ринок, валютний ринок та ринок цiнних паперiв. В свою чергу кожна з цих складових, або елементiв синтезуi в собi певну групу ринкових вiдносин, що взаiмоповтАЩязанi в рамках загальноi системи.

Кредитний ринок - це механiзм вiдносин мiж юридичними особами (пiдприiмствами), якi потребують коштiв для свого розвитку, з одного боку, та органiзацiями i громадянами, якi можуть надати (позичити) такi кошти, - з iншого.

Цей ринок маi кiлька головних функцiй. До них належить, по-перше, обтАЩiднання дрiбних, вiдокремлених заощаджень населення, державних органiв, приватного бiзнесу, зарубiжних iнвесторiв i створення потужних грошових фондiв. По-друге, трансформацiя цих коштiв у позиковий капiтал, що забезпечуi зовнiшнi джерела фiнансування капiталовкладень сфери матерiального виробництва нацiональноi економiки. По-третi, надання позик державним органам та населенню для вирiшення таких важливих завдань, як покриття державного дефiциту, фiнансування житлового будiвництва тощо. Таким чином, кредитний ринок дозволяi здiйснювати нагромадження, обiг, розподiл i перерозподiл позикового капiталу мiж сферами нацiональноi економiки.

Валютний ринок - це механiзм встановлення правових та економiчних вiдносин мiж споживачами та продавцями валют. Попит на iноземну валюту вiддзеркалюi мiру залежностi нацiональноi економiки вiд iмпорту i зумовлюiться конвертованiстю тiii чи iншоi валюти. Конвертованiсть, як вiдомо, - це гарантована спроможнiсть грошовоi одиницi вiльно обмiнюватись на iншi валюти. За умови повноi конвертованостi будь-яка фiзична або приватна особа може фактично без перепон брати участь у зовнiшньоекономiчнiй дiяльностi, вiльно продавати, купувати та обмiнювати нацiональну валюту на iноземну вiдповiдно до ринкового курсу без обмежень чи втручання держави. Тут iснуi пряма залежнiсть: чим нижчий рiвень конвертованостi нацiональноi валюти, тим бiльшою мiрою валютний ринок пiдлягаi державному урегулюванню (методом запровадження фiксованогом курсу стосовно iнших валют).

Ринок цiнних паперiв охоплюi (обтАЩiднуi) частину кредитного ринку (зокрема, ринок позикових боргових iнструментiв, або ринок боргових зобовтАЩязань) i повнiстю ринок iнструментiв власностi. РЖншими словами, цей ринок iнтегруi операцii щодо випуску та обiгу боргових iнструментiв, iнструментiв власностi, а також iхнiх похiдних. До боргових iнструментiв належать, передусiм облiгацii, векселi, сертифiкати. До iнструментiв власностi - всi види акцiй, а до iх похiдних - опцiони, фтАЩючерси та iншi аналогiчнi цiннi папери. Отже, ринок iнструментiв позики, будучи елементом кредитного ринку i сферою вiдносин, що стосуються позикового капiталу, в той час як ринок iнструментiв власностi стосуiться вiдносин щодо власного капiталу, тобто пайових внескiв власникiв у статутних фондах пiдприiмств.

Ринок цiнних паперiв можна розмежувати на первинний i вторинний, бiржовий та позабiржовий. Первинний ринок - це ринок перших i повторних емiсiй (випускiв) цiнних паперiв, на якому здiйснюiться iх початкове розмiщення серед iнвесторiв.

Тобто рамки первинного ринку фактично обмежуються найпершим актом купiвлi-продажу того чи iншого цiнного паперу. На цiй стадii емiтент (органiзацiя, що випустила цiннi папери) передаi майновi права на свою власнiсть (чи частину власностi) iншим особам, одержуючи натомiсть грошовi кошти для iнвестицiй.

Як правило, бiльшiсть цiнних паперiв (отже, i майновi права, що в них вираженi) згодом переходить вiд одного власника до iншого - вiдбуваiться наступна iхня купiвля-продаж, iншi операцii, що залежать i, в свою чергу, впливають на контАЩюктуру ринку. РЖншими словами, цiннi папери надходять в обiг. Обiг цiнних паперiв - це прерогатива вторинного ринку.

Одне з найважливiших завдань первинного ринку полягаi у тому, щоб звести до мiнiмуму ризик iнвестора. На це спрямованi державнi законодавчi i нормативнi акти, що регулюють дiяльнiсть ринку, вимоги емiсii, реiстрацii цiнних паперiв та вiдповiдних даних у фiнансових органах тощо. Головною метою вторинного ринку i забезпечення лiквiдностi цiнних паперiв, тобто створення умов для найширшоi торгiвлi ними. Це, в свою чергу, надаi можливостi власниковi цiнних паперiв реалiзувати iх у найкоротший строк при незначниз варiантах курсiв та невисоких витратах на реалiзацiю.

Бiржовий ринок нерозривно повтАЩязаний з поняттям фондова бiржа, власне, цi термiни тотожнi. Пiд обома ними розумiють ринок з найвищим рiвнем органiзацii (як правило, вторинний), що максимально сприяi пiдвищенню мобiльностi капiталу та формуванню реальних ринкових цiн на фiнансовi вклади, якi перебувають в обiгу.

Позабiржовий ринок охоплюi, як видно iз його назви, операцii з цiнними паперами поза бiржею. У бiльшостi випадкiв на цьому ринку вiдбуваiться первинне розмiщення, а також перепродаж цiнних паперiв тих емiтентiв, якi не бажають чи з обтАЩiктивних причин не можуть виставити своi активи на бiржу.

1.4Цiннi папери i фондова бiржу

Нацiональний ринок цiнних паперiв вiдповiдно до Закону Украiни "Про цiннi папери i фондову бiржу" охоплюi випуск i обiг акцiй, облiгацiй державних (республiканських та мiсцевих) позик, а також облiгацiй пiдприiмств, державних казначейких зобовтАЩязань, ощадних сертифiкатiв та векселiв.

Крiм перелiчених видiв цiнних паперiв, що i за своiю економiчною природою фiктивним капiталом першого порядку, в практицi фондовоi бiржi широко застосовуються також похiднi цiннi папери - фiктивний капiтал другого i третього порядкiв. До них належать депозитнi свiдоцтва i варранти, сертифiкати iнвестицiйних фондiв та компанiй , опцiони i фтАЩючерси.

Фондовi бiржi i дуже специфiчними самоврядними iнститутами. Тут варто зазначити, що в рiзних краiнах рiвень самоврядностi фондових бiрж рiзний. Наприклад, в РЖталii та Японii - це майже державнi установи, а у Францii та Нiмеччинi - ринковi iнститути, дiяльнiсть яких номiнально не пiдпорядковуiться державi, однак суворо регламентуiться законодавством i внутрiшнiми правилами, що вiдпрацьовувались столiттями. Необхiднiсть такого регулювання зрозумiла, адже дiяльнiсть фондовоi бiржi маi особливе значення не лише для фондового сектора економiки, а й для функцiонування економiчного механiзму краiни в цiлому.

Як правило, на фондовiй бiржi котируються цiннi папери найреспектабельнiших та визнаних компанiй, що складають ядро нацiональноi економiки. Водночас котирування цiнних паперiв на фондовiй бiржi i показником солiдностi емiтента, пiдтверджуi його репутацiю i характеризуi як надiйного партнера. Звiдси фондовi бiржi традицiйно встановлюють набагато суворiшi i бiльш досконалi процедури допуску цiнних паперiв до котирування, що полягають у перевiрцi господарського та фiнансового стану емiтентiв, а також пiдвищенi вимоги щодо контролю за угодами, якi укладаються на бiржових торгах.

Значна частина акцiонерних компанiй обтАЩiктивно не i досить вагомими ланками економiчного механiзму, бо iхнiй господарський та фiнансовий стан, хоча i може бути високим, не задовольняi вимогам фондових бiрж. У цьому випадку вони котирують своi цiннi папери на позабiржовому фондовому ринку. Проте невiрно було б вважати, нiби в обiгу на позабiржовому ринку знаходяться цiннi папери якихось "ненадiйних", "малозначущих" чи "непристижних" емiтентiв. Котирування на позабiржовому ринку може означати, що обсяги статутних фондiв та господарських оборотiв компанiй-емiтентiв i дещо меншими, нiж у тих, цiннi папери яких допускаються на фондову бiржу. В iншому випадку емiтенти, можливо, не бажають з якихось причин бути обтАЩiктом постiйного контролю з боку iнституту-регулятора або не бажають часто публiкувати вiдомостi про свiй господарський та фiнансовий стан тощо.

Завдяки правовому регулюванню асоцiацiй дiлерiв з цiнних паперiв сучаснi позабiржовi ринки розвинених краiн i досить розгалуженими, оснащеними та ефективними системами. У цьому секторi можуть реалiзовуватись значнi кiлькостi цiнних паперiв рiзноманiтних емiтентiв.

З iншого боку, в умовах розвитку комптАЩютерних технологiй пiдвищуються критерii i стандарти щодо обiгу цiнних паперiв на позабiржових фондових ринках, правила участi в позабiржовiй взаiмодii стають бiльш чiткими та вимогливими.

Останнiм часом окреслилась тенденцiя до наближення окремих вимог щодо участi в бiржовому та позабiржовому ринках. Проте, зазначимо, це вимагаi наявностi на позабiржовому ринку певних iнститутiв, якi в Украiнi поки що вiдсутнi. Крiм того, емiтенти мають бути надiйними компанiями з певними перспективами розвитку та посiдати мiцнi господарськi i фiнансовi позицii. Водночас вони повиннi слiдувати принципу "вiдкритостi" щодо своiх дiйсних та потенцiйних iнвесторiв.

Таким чином, iнститути-регулятори бiржового та позабiржового секторiв ринку цiнних паперiв мають виконувати схожi завдання по правовому регулюванню, хоча кожний дii у своiй сферi. В той же час регулюючi заходи в кожнiй з цих сфер ринку цiнних паперiв повиннi доповнювати одне одного, оскiльки загальний стан iнституцiйного правового регулювання залежить вiд стану вiдповiдного регулювання в секторах фондового ринку. Необхiдно проте зазначити, що в переважнiй бiльшостi краiн свiту в силу високого рiвня органiзованостi саме фондова бiржа виступаi стабiлiзуючим фактором ринку цiнних паперiв.

Як правило, iнститути-регулятори здiйснюють нормативно-правове регулювання вiдносин в двох площинах: по-перше, в рамках внутрiшнього устрою цих iнститутiв i, по-друге, в рамках взаiмодii мiж цими iнститутами та iншими учасниками ринку цiнних паперiв, а також взаiмодii помiж рiзними учасниками, якi дiють, скажiмо, на фондовiй бiржi. В останньому випадку маються на увазi регулятивнi заходи, дiя яких спрямовуiться на упорядкування поведiнки iнших учасникiв ринку. Наприклад, в Украiнi при регулюваннi вiдносин мiж iнститутом-регулятором - УФБ - та iншим учасником ринку цiнних паперiв сторони дiють вiдповiдно до "Правил Украiнськоi фондовоi бiржi". Цими ж Правилами регулюються вiдносини помiж брокерами фондовоi бiржi з приводу укладання угод. Тобто в зазначених випадках регулювання зi сторони фондовоi бiржi i "зовнiшнiм".

Централiзацiя як засiб макроекономiчного регулювання на свiтових фiнансових ринках - явище не нове (наприклад, моноцентричнi схеми органiзацii ринкiв обмiну валют). Але термiн "централiзацiя" стосовно ринкiв фондових цiнностей маi свою специфiку i не обовтАЩязково визначаi масштабнiсть процесу. В межах своii краiни централiзуватися можуть як ринки окремих видiв i типiв фiнансових iнструментiв та локальнi ринки по регiонах, так i весь ринок цiнних паперiв в загальнонацiональному масштабi.

Впровадження в торгову практику принципу централiзацii ринку (незалежно вiд масштабiв процесу) i найбiльш дiiвим антимонопольним заходом, що забезпечуi рiвнiсть позицiй для усiх учасникiв трансакцiй - емiтентiв, iнвесторiв (приватних, iнституцiйних) та професiйних посередникiв - торговцiв.

Метою централiзованого устрою i, перш за все, попередження можливостi монопольного встановлення цiни на цiнний папiр будьким - торговцем чи емiтентом. Тобто будь-який цiнний папiр маi котируватися незалежно вiд того, чи вiдбуваiться первинне розмiщення цього паперу, чи вiн i предметом обiгу на вторинному ринку. Лише ринок в усiй своiй сукупностi учасникiв визначаi, чого вартий той чи iнший папiр. Отже, централiзацiя розповсюджуi методи органiзацiйно оформленого ринку не лише на вторинний обiг, а й охоплюi первинне розмiщення цiнних паперiв та обiг термiнових фiнансових iнструментiв.

Централiзований ринок остаточно розмежовуi учасникiв на некомерцiйних (iнститути) i комерцiйних (субтАЩiкти). РЖнститути (i перш за все головний з них - фондова бiржа) не встановлюють цiну, а обтАЩiктивно визначають ii. РЖнститутам заборонено безпосередньо втручатися в комерцiйну дiяльнiсть субтАЩiктiв ринку. Завдання iнститутiв i забезпечення процесiв котирування, виконання операцiй i вiдповiдно платежiв, облiку й зберiгання цiнних паперiв. В останнi десятирiччя однiiю з найважливiших функцiй iнститутiв i також виведення балансу ринку, причому (в разi надання цим iнститутам статусу iдиних нацiональних) можливим i бажанням стаi отримання загального балансу в масштабах всiii краiни. Наявнiсть такого балансу маi не абияке значення для оперативного реагування на коливання контАЩюктури як державних iнституцiй, так i самоi громади комерцiйних учасникiв ринку.

Щодо субтАЩiктiв ринку, то досягнута на рiвнi консенсусу згода про добровiльне обмеження власних ринкових свобод позбавляi iх (субтАЩiктiв) вiд незбалансованих, хаотичних дiй в умовах нестабiльноi контАЩюктури, зводить до мiнiмуму ризик як для iнвесторiв й емiтентiв, так i для професiйних торговцiв. Централiзована модель - щонадiйнiший засiб попередження кризових ситуацiй, пiдтримання i постiйного вирiвнювання курсiв цiнних папер, усунення проявiв монополiзму окремих субтАЩiктiв ринку.

На фондовiй бiржi здiйснюються:

а)касовi операцii, по яких цiннi папери оплачуються в день вчинення операцii або на протязi 1-3 днiв. Касовi операцii звичайно укладають iнвестори.

б)термiновi угоди тАФ спекулятивнi угоди, розрахунки за яки ми виконуються не в день укладання угоди, а через визначений промiжок часу (звичайно в межах одного мiсяця) по курсах, зафiксованих в момент укладання угоди.

У свою чергу термiновi угоди дiляться на:

а)твердi угоди тАФ термiновi угоди, умови яких не пiдлягають змiнi;

б)умовнi угоди тАФ термiновi угоди, за яких один з учасникiв може вiдмовитися вiд виконання зобов'язань, сплатив iншому визначену премiю. Вони отримали назву тАФ опцiон. Такi угоди складають у випадку, якщо спекулянт не маi твердоi впевненостi в змiнi цiни цiнного паперу.

1.5 Функцiя фондовоi бiржi

В Законi Украiни "Про цiннi папери i фондову бiржу", в Статутi Украiнськоi фондовоi бiржi та в ii Правилах визначено, що фондова бiржа i акцiонерним товариством, яке зосереджуi попит i пропозицiю цiнних паперiв, сприяi формуванню iх бiржового курсу та дii на основi вищезазначених законодавчих i нормативних актiв на засадах цiлiсностi, централiзацii та прозоростi ринку, його вiдповiдностi свiтовим стандартам фондовоi торгiвлi. Такi принципи забезпечують високi гарантii безпеки, надiйностi, стабiльностi i лiквiдностi ринку цiнних паперiв в Украiнi.

Звiдси випливаi головна функцiя фондовоi бiржi, що закрiплена законодавчо: вона маi бути органiзованим ринком цiнних паперiв, тобто мiсцем, де брокери виконують замовлення клiiнтiв i укладають угоди з купiвлi-продажу акцiй та облiгацiй тощо за цiнами, що визначаються спiвставленням попиту i пропозицii.

Вiдповiдно до цiii тенденцii та згiдно з "Концепцiiю функцiонування i розвитку фондового ринку в Украiнi", яка схвалена постановою Кабiнету Мiнiстрiв Украiни, основними елементами та учасниками централiзованоi системи електронного обiгу цiнних паперiв в Украiнi i:

1. Украiнська фондова бiржа як iдине мiсце котирування (визначення курсiв) цiнних паперiв, прийнятих до обiгу i котирування на УФБ.

2. Нацiональний депозитарiй, який створюiться на базi Центрального Депозитарiю цiнних паперiв при УФБ згiдно з Указом Президента Украiни "Про електронний обiг цiнних паперiв та Нацiональний депозитарiй". Нацiональний депозитарiй забезпечуi iдиний в Украiнi глобальний обiг цiнних паперiв у формi комптАЩютерних (безготiвкових) записiв на рахунках i працюi у межах iдиного програмного забезпечення системи "Бiржа - Депозитарiй - Клiрингбанк.

3. РДдиний Клiринговий банк, який здiйснюi розрахунки за укладеними угодами з купiвлi-продажу цiнних паперiв, виплати дивiдендiв, процентiв, тощо. Функцii клiрингового банку виконуi Акцiонерний банк "Украiна".

4. Брокерськi контори (брокери), банки-брокери, якi зареiстрованi на УФБ та i учасниками Нацiонального депозiтарiю i Клiрингового банку. Брокерськi контори ведуть рахунки клаiнтiв в цiнних паперах i грошових коштах, здiйснюють бiржовi угоди з купiвлi-продажу та iншi бiржовi операцii з цiнними паперами.

5. РЖншi професiйнi учасники - фiнансовi посередники, банки, iнвестицiйнi компанii, довiрчi товариства, якi не i брокерами УФБ, але стають учасниками Нацiонального депозитарiю i Клiрингового банку в порядку, що встановлюiться Бiржовою радою. Професiйнi учасники ведуть рахунки клiiнтiв в цiнних паперах i грошових коштах, а також здiйснюють через брокерiв бiржовi угоди з купiвлi-продажу та iншi бiржовi операцii з цiнними паперами.

6. Емiтенти, цiннi папери яких допущенi до обiгу й котирування на УФБ, i якi i учасниками Нацiонального депозитарiю.

7. РЖнвестори - фiзичнi та юридичнi особи Украiни та iнших краiн свiту, якi i клiiнтами брокерiв, банкiв, iнших фiнансових посередникiв. Тобто особи, якi стали чи мають намiр стати власниками паперових акцiй й облiгацiй або власниками цiнних паперiв в записах на рахунках, що котируються на УФБ.

8. Бiржова рада, яка здiйснюi контроль та регулю

Вместе с этим смотрят:

РЖнвестицiйна дiяльнiсть комерцiйного банку та ii вплив на його фiнансовий стан

РЖнвестицiйна полiтика банкiв в Украiнi

РЖнкорпорацiя та консолiдацiя як первиннi форми систематизацii банкiвського законодавства Украiни

РЖнструменти пiдтримки платоспроможностi та лiквiдностi комерцiйного банку (на прикладi АКБ "Приватбанк")

РЖпотечне кредитування як механiзм залучення фiнансових ресурсiв для пiдприiмницькоi дiяльностi