Стратегiчний аналiз та визначення прiоритетних напрямкiв розвитку пiдприiмства ВАТ РЖнтерпайп НМТЗ

Мiнiстерство освiти i науки Украiни

Нацiональний гiрничий унiверситет

Кафедра прикладноi економiки

Контрольна робота

з дисциплiни ВлСтратегiчне управлiння пiдприiмствомВ»

на тему: ВлСтратегiчний аналiз та визначення прiоритетних напрямкiв розвитку пiдприiмства ВАТ РЖнтерпайп НМТЗВ»

Виконала: студентка групи М-ЕД-09

Тараненко В.В.

Перевiрив: Шаполов В.А

Днiпропетровськ

2010

Змiст

Вступ

1. Загальнi вiдомостi про пiдприiмство ВАТ РЖнтерпайп НМТЗ

2. Аналiз ринку трубноi продукцii Украiни.

3. Аналiз внутрiшнього середовища ВАТ РЖнтерпайп НМТЗ

4. PEST-аналiз ВАТ РЖнтерпайп НМТЗ

5. Розробка концепцii нового товару пiдприiмства ВАТ РЖнтерпайп НМТЗ

Висновок

Використана лiтература

Вступ

Для кожного пiдприiмства вiдiграi важливе значення обрана стратегiя iснування, особливо в наш час в умовах перехiдного перiоду й економiчноi кризи, коли в Украiнi головною метою переважноi бiльшостi пiдприiмств i адаптацiя до умов пiдвищеноi динамiчностi зовнiшнього та внутрiшнього середовища. Вiдтак кожнiй органiзацii необхiдна вiдповiдна стратегiя розвитку, яка стала б основою прийняття ефективних управлiнських рiшень.

При розробцi стратегii необхiдно мати чiтке уявлення про сильнi та слабкi сторони дiяльностi пiдприiмства, а також розумiти структуру нацiональноi економiки в цiлому та структуру галузi, в котрiй працюi пiдприiмство.

1. Загальнi вiдомостi про пiдприiмство ВАТ РЖнтерпайп НМТЗ

ВАТ РЖнтерпайп НМТЗ розташоване у м. Новомосковську Днiпропетровськоi областi. Основна спецiалiзацiя виготовлення та постачання металургiйноi продукцii (труби, швелери тощо..). Для початку треба сказати, що цьому пiдприiмству вже бiльше 70 рокiв, у радянськi часи воно мало не таке велике значення для держави як зараз, тому, що у нашi днi не на всiх пiдприiмствах тАУ конкурентах виготовляiться така продукцiя як на ВАТ РЖнтерпайп НМТЗ, а на деяких цехи, якi ранiше виготовляли подiбну продукцiю зовсiм лiквiдовано. Отже, це не просто велике пiдприiмство а великий потужний завод. На його балансi знаходяться: два дитячих садки, двi туристичнi бази вiдпочинку, курортно-санаторний комплекс, спортивно тАУ тренажерний комплекс, басейн, будинок культури, два дитячих табори вiдпочинку та iн. Загалом на заводi працюi 3500 чоловiк. Сьогоднi цей завод твердо займаi третi мiсце серед трубних пiдприiмств Украiни. Це - результат постiйного вдосконалення виробництва. Сьогоднi ми будемо говорити про нову маркетингову стратегiю пiдприiмства, яка дасть змогу визначитися з якiстю продукцii тАУ конкурентоздатноi, затребуваноi на ринках. Ми говоримо не про кiлькiсть, а про якiсть, необхiдну на сучасному ринку. На заводi працюi цiлий ряд iнвестицiйних програм, якi сприятимуть подальшому полiпшенню якостi продукцii, що випускаiться, яка сьогоднi маi попит споживача, збiльшенню об'iмiв виробництва . Впевнено i з чiтким розумiнням кiнцевоi мети керiвництво заводу займаiться проектом по реструктуризацii роботи обладнання заводу. У наш час воно повинно бути реально готовим до виготовлення продукцii нового поколiння; яке дасть змогу виготовлення продукцii за новiтнiми iвропейськими стандартами а значить буде направлене на просування реклами стосовно якостi продукцii та знаходженню нових ринкiв збуту готовоi продукцii дослiджуваного пiдприiмства.

У наш час кожне велике пiдприiмство бореться за участь у мiжнароднiй торгiвлi, виробничих вiдносинах за новi iнвестицiйнi проекти. Все це тiсно повтАЩязано i взагалi залежить вiд одного найважнiшого фактору тАУ якостi товару, який виробляiться. Для металургiв тАУ це питання i спiвпрацею з постачальниками металу, з якого виготовляються труби. Адже, якщо метал невисокоi якостi, то й виробництву кiнцевого продукту загрожуi збiльшення браку. ВАТ РЖнтерпайп НМТЗ працюi з трьома основними i надiйними постачальниками металу: Запорiжсталь, Марiупольський МК, Криворiжсталь.

2. Аналiз ринку трубноi продукцii Украiни

РЖсторично склалося так, що гiрничо-металургiйний комплекс становить основу економiки Украiни, а металургiйна продукцiя i одним з найважливiших стратегiчних ресурсiв, котрi визначають промисловий потенцiал i економiчну безпеку держави. Про це красномовно свiдчить те, що в 2009 роцi з 66,8 млрд. грн. виробленоi промисловоi продукцii в краiнi 17,2 млрд. грн. або 25,7% - це частка товарноi продукцii металургiйного комплексу.

В структурi гiрничо-металургiйного комплексу краiни найбiльшим динамiзмом на даний час вiдзначаiться трубна пiдгалузь. Трубне виробництво i завершальним у чорнiй металургii. Це одне з перспективнiших виробництв в Украiнi з таких причин:

1. Зосереджений на територii Украiни виробничий потенцiал ставить ii в п'ятiрку найбiльших краiн-виробникiв трубноi продукцii з чорних металiв.

2. Украiна посiдаi четверту позицiю в цьому рейтингу пiсля США, Японii та Росii.

3. Сумарна виробнича потужнiсть Украiни складаi близько 6,5 млн. тонн сталевих i 0,4 млн. тонн чавунних труб на рiк.

4. Виробництво труб у чорнiй металургii в Украiнi i головною экспортоорiiнтованою галуззю.

5. Украiна i краiною нафтового i газового транзиту свiтового масштабу, тому для пiдтримки у належному станi мережi трубопроводiв необхiднi в значних обсягах труби.

6. Транспорт газу по внутрiшнiй транспортнiй мережi краiни займаi головну позицiю i маi найбiльше навантаження.

7. Украiна зможе розвивати своi нафтовi й газовi родовища.

8. Значне комунальне господарство потребуi водо-, тепло- i газопровiдних труб.

9. Труби i важливим елементом конструкцiй у машинобудуваннi.

10. Украiна маi широкий зовнiшнiй ринок труб, перш за все, в Росii та краiнах СНД - до 3 млн. тонн на рiк.

11. Украiна буде постiйно брати участь у тендерах на будiвництво трубопроводiв.

В сучасних умовах ринковоi економiки краiни кожне пiдприiмство повинно перiодично аналiзувати свою дiяльнiсть.

Щоб мати загальну картину стану ринку на якому позицiонуi пiдприiмство воно маi знати свою позицiю, щоб заздалегiдь вжити заходiв для реалiзацii певних змiн у виробництвi продукцii для подальшого успiшного iснування. Ринок потребуi особливого пiдходу до прогнозування обсягiв виробництва та збуту, в основi якого, незалежно вiд виду продукцii, перебуваi попит кiнцевого споживача. До того ж, в умовах невизначеностi оточуючого (маркетингового) середовища, нестабiльностi основних ринкiв збуту продукцii нацiональних виробникiв, застосування традицiйних методiв прогнозування ринкового попиту не завжди i коректним. Необхiдно розробити такi пiдходи, за допомогою яких, можливо було б враховувати невизначенiсть та нестабiльнiсть, що i можливими лише за умов використання комплексу рiзних методичних пiдходiв i розробки на цiй основi вiрогiдного прогнозу. Особливо це важливо для галузей виробництва, з яких краiна маi спецiалiзацiю, а пiдтримка iх тАУ загальна потреба життiздатностi нацiональноi економiки [24, c. 52].

Однiiю з таких сфер i металургiйна, i в ii складi трубна галузь, як одна з небагатьох галузей промисловостi, котра завдяки наявностi великих сировинних ресурсiв i замкнених технологiчних циклiв зберегла виробничi потужностi щодо випуску кiнцевоi продукцii. Важливiсть гiрничо-металургiйного комплексу для економiки Украiни виявляiться, насамперед, у зовнiшньоекономiчнiй сферi дiяльностi, так як експорт металопродукцii перевищуi третину загального експорту краiни, а частка експорту труб у ньому становить 25%. Водночас, чинники зовнiшнього i внутрiшнього ринку впливають на структуру виробництва та експорту металопродукцii в напрямку пiдвищення долi продукцii бiльш високого ступеню обробки, а саме: готових виробiв з чорних металiв таких, наприклад, як сталева трубна продукцiя.

В той же час внутрiшнiй та стратегiчнi зовнiшнi ринки збуту сталевих труб мають значний рiвень невизначеностi щодо украiнськоi продукцii. Ясно одне тАУ споживач потребуi якiсно нового продукту. Тому вивчення особливостей формування попиту та його структури i застосування модифiкованого iнструментарiю до аналiзу й прогнозування ринку трубноi продукцii, виходячи з потреб ринку, сприятиме цiлеспрямованiй та ефективнiй структурнiй перебудовi металургiйного комплексу Украiни. Особливо актуальними в цьому контекстi виглядають проблеми визначення основних характеристик ринку металопродукцii i, зокрема, сталевоi трубноi продукцii, його чiткоi сегментацii, системного аналiзу методiв визначення потреб i прогнозування споживання сталевих труб.

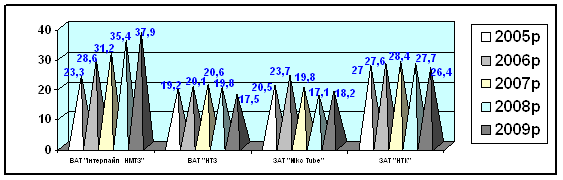

Для приклада наведемо кiлькiсть випущеноi продукцii нашими прямими конкурентами за останнi 5 рокiв (див. рис. 2.2). Конкурентами нашого пiдприiмства i такi акцiонернi товариства як ВАТ тАЮНТЗ, ЗАТ тАЮNiko TubeтАЭ та ЗАТ тАЮНТКтАЭ.

Також ( рис 1.1) показуi певнi переваги щодо випуску металевих труб в перiоди з 2005 року по 2009 рiк.

Рис.1.1 Виробництво трубноi продукцii заводами конкурентами у 2005-2009рр. (%)

3. Аналiз внутрiшнього середовища ВАТ РЖнтерпайп НМТЗ

Внутрiшнiм середовищем ВАТ РЖнтерпайп НМТЗ насамперед i показники, якi характеризують роботу пiдприiмства в цiлому.

Таким чином, ми маiмо показати яку дiяльнiсть вело пiдприiмство до впровадження новоi стратегii виробництва. Ми покажемо показники за попереднi роки, але у значеннi + та - , що означатиме зростання чи занепад виробництва трубноi продукцii ВАТ РЖнтерпайп НМТЗ за наступними роками (див. табл. 2.1).

Таблиця 2.1 Аналiз якостi прибутку за 2006-2009рр.

| Вид змiни прибутку | Звiтний перiод |

| 2006рр | 2007рр | 2008рр | 2009рр |

| Загальна змiна прибутку тАУ зростання (+), зниження (-) | 32120,0 | 174889,1 | 174387,7 | 144974,3 |

| У результатi зросту (+), чи зниження (-) обтАЩiму реалiзацii | 22292,82 | 181712,2 | 228763,3 | 135908,6 |

| У звтАЩязку зi зниженням (+), зростанням (-) собiвартостi одиницi продукцii | -9431,93 | -1546,93 | -14875,2 | -8252,02 |

У нормальнiй ситуацii поточна дiяльнiсть пiдприiмства повинна забезпечувати приток грошових коштiв, який повнiстю покриваi iх iнвестицiйний вiдтiк. Платоспроможнiсть пiдприiмства можна розрахувати за такою формулою (2.1):

Кпл = ВК / Пасиви,ВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВа (2.1)

де Кпл тАУ коефiцiiнт платоспроможностi пiдприiмства;

ВК тАУ власний капiтал пiдприiмства;

Сальдо доходу та витрат операцiйних та позареалiзацiйних витрат збiльшуi або зменшуi прибуток вiд продажу та формуi прибуток до оподаткування.[17, c. 15-19]

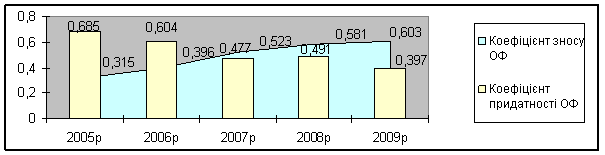

У процесi виробництва основнi фонди (ОФ), якi експлуатуються, зношуються фiзично та старiють морально. Для визначення вiкового составу ОФ розраховують коефiцiiнти зносу та придатностi, якi характеризують вiдповiдно долю зношеноi та долю придатноi до експлуатацii частини ОФ. Цi коефiцiiнти ми розрахуiмо за формулами (2.2, 2.3):

Кзн = И / Фпв, ВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВа (2.2)

де Кзн тАУ коефiцiiнт зносу ОФ;

И тАУ сума зносу ОФ;

Фпв тАУ первинна вартiсть ОФ на вiдповiдну дату.

Кпр = (Фпв тАУ И) / Фпв

або Кпр = 1 тАУ Кзн, ВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВа (2.3)

де Кпр тАУ коефiцiiнт придатностi ОФ.

Розрахуiмо цi коефiцiiнти за показниками 2005-2009рр. (див табл.2.2).

Таблиця 2.2 Таблиця розрахунку коефiцiiнтiв зносу та придатностi основних фондiв за 2005-2009рр.

| Роки | Первинна вартiсть ОФ на 01.01 | Сума зносу ОФ | Коефiцiiнт зносу ОФ | Коефiцiiнт придатностi ОФ |

| 2005 | 466363,49 | 146904,5 | 0,315 | 0,685 |

| 2006 | 399785,6 | 158315,1 | 0,396 | 0,604 |

| 2007 | 311471,51 | 162899,6 | 0,523 | 0,477 |

| 2008 | 290250,43 | 168635,5 | 0,581 | 0,419 |

| 2009 | 297206,46 | 179215,5 | 0,603 | 0,397 |

За даними таблицi 2.2 ми можемо на графiку показати динамiку змiни коефiцiiнтiв зносу та придатностi основних фондiв (див. рис. 1.2).

Рис. 1.2. Динамiка змiни коефiцiiнтiв зносу та придатностi основних фондiв за 2005-2009рр.

Як бачимо, обладнання, на якому вироблялася продукцiя пiдприiмства до 2009 р. перейшло у незадовiльний стан. Його зношенiсть перекриваi його придатнiсть, а отже на такому обладнаннi працювати не можна.

Щоб пiдприiмство мало достатньо впевненi позицii на ринку конкурентiв воно повинно бути впевненим у своiх можливостях. По-перше це задача управлiнського персоналу, який стежить за об'iмами вироблення та збитковостi продукцii.

Якiсно новий пiдхiд до управлiння виробництвом, обумовлений сукупнiстю видiв дiяльностi в рамках маркетингу, полягаi в тому, що аналiз платоспроможного ринкового попиту на продукцiю, потреб споживачiв стаi основою для виявлення можливостей виробництва, шляхiв його iнтенсифiкацii i пiдвищення ефективностi.

Поставимо перед собою декiлька питань, якi б проаналiзували наше пiдприiмство. По-перше: яка рентабельнiсть нашого пiдприiмства? [24, c. 115-120] Рентабельнiсть власного капiталу (Rвк) представляi собою вiдношення чистого прибутку (Пч) до власного капiталу органiзацii (ВК). Вона розраховуiться за формулою (2.4):

Rвк = Пч / ВК. ВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВа (2.4)

Помноживши та роздiливши дрiб на величину активiв Ак та виручки вiд реалiзацii (N), отримаiмо:

Rвк = Пч / ВК х Ак / Ак х N / N = Пч / N х N / Ак х Ак / ВК

де Пч / N тАУ вiдношення чистого прибутку до обтАЩiму продукцii або рентабельнiсть продукцii Rп;

N / Ак тАУ вiдношення обтАЩiму продукцii до активiв органiзацii або виробничiсть (обертаiмiсть) активiв Каоб;

Ак / ВК тАУ коефiцiiнт, який вiдображаi структуру капiталу, а саме, величину зворотну долi власного капiталу у його загальнiй величинi.

Рентабельнiсть виробничих фондiв ми можемо розрахувати за формулою (2.5):

Rвф = (1 тАУ Sод) / fiмк + еiмк,ВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВа (2.5)

Перемножимо чисельник i знаменник дробу на обтАЩiм продукцii та зробимо необхiднi перетворення:

Rвф = (1 тАУ Sод) / fiмк + еiмк = (1 тАУ Sод) / fiмк + еiмк х N / N =

= (N тАУ Sод x N) / F /N x N + E / N x N = Пб / (F + E) = Пб / Ак,

де Sод тАУ собiвартiсть одиницi продукцii;

Пб тАУ прибуток, який дорiвнюi рiзницi мiж обтАЩiмом продукцii та витратами на виробництво та реалiзацiю продукцii;

Ак тАУ виробничi фонди пiдприiмства або сума його активiв.

Отже, тепер за цими формулами ми можемо розрахувати деякi потрiбнi нам для аналiзу показники за 2005-2009рр.та вставити для наглядностi у таблицю (2.3):

Таблиця 2.3 Показники рентабельностi пiдприiмства за 2005 тАУ 2009рр.

| Показники | 2005 | 2006 | 2007 | 2008 | 2009 |

| Капiталоiмкiсть по основному капiталу | 0,030 | 0,037 | 0,041 | 0,039 | 0,035 |

| Капiталоiмкiсть по оборотному капiталу | 0,026 | 0,029 | 0,026 | 0,034 | 0,030 |

| Рентабельнiсть власного капiталу | 1,10 | 1,46 | 2,47 | 3,12 | 2,11 |

| Рентабельнiсть виробничих фондiв | 17,8 | 15,1 | 15,0 | 13,6 | 15,4 |

На основi балансових статистичних даних зробимо аналiз показникiв 2008-2009рр. (табл.2.4):

Таблиця 2.4 Показники дiяльностi пiдприiмства за 2008-2009рр.

| Показники перiоду | Базовий перiод, грн. | Звiтний перiод, грн. |

| Прибуток вiд реалiзацii | 247903 | 280023 |

| Собiвартiсть одиницi продукцii | 0,246 | 0,283 |

| Виручка | 313373 | 293230 |

| Дебiторська заборгованiсть | 600000 | 490000 |

| Кредиторська заборгованiсть | 215056 | 529350 |

Аналiз змiни часу обороту ресурсiв органiзацii, вкладених у запаси i розрахунки, даi можливiсть визначити резерви зменшення потреби в оборотних коштах шляхом оптимiзацii запасiв, iх вiдносного зниження в порiвняннi iз зростанням виробництва. Перш за все розраховують коефiцiiнт оборотностi запасiв, який характеризуi кiлькiсть оборотiв, якi можуть здiйснити запаси пiд час перiоду, який аналiзуiться. Вiн опредiляiться за наступною формулою (2.6):

Коб.зап = А / Зс; ВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВа (2.6)

Зс = (Зп + Зк ) / 2,ВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВаВа (2.7)

де А - виручка вiд реалiзацii продукцii;

Зс - середня величина запасiв;

Зп - запаси на початок року;

Зк - запаси на кiнець року.

звiдси Коб. зап = А / 0,5 (Зп + Зк)

Розрахуiмо цi коефiцiiнти за 2005-2009 роки та покажемо iх у динамiцi (див. рис. 1.3):

Рис. 1.3. Динамiка росту коефiцiiнтiв фiнансовоi стiйкостi пiдприiмства за 2005-2009рр.

ринок товар конкурент

Заставою виживання та основою стабiльностi органiзацii слугуi ii фiнансова стiйкiсть, як сказано у роботах [3.с.123;10-12], або такий стан фiнансiв, який гарантуi органiзацii постiйну платiжоспроможнiсть.

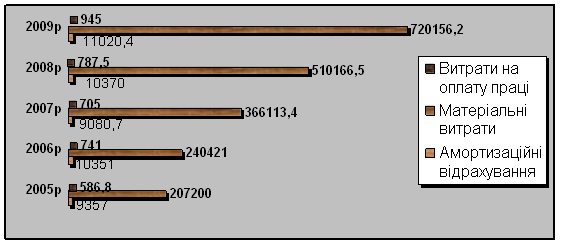

Як бачимо з малюнка наше пiдприiмство досить твердо займаi своi позицii але в його роботi було вiдзначено й деякi мiнуси. Як було сказано вище пiдприiмству вже бiльше 70 рокiв. Пiдприiмством проводилися плановi ремонти але за весь цей час не було здiйснено переоснащення чи впровадження нових ланок обладнання, що сильно вiдображалося на якостi продукцii, яка випускаiться. Отже, пiдприiмство мало багато разiв оплачувати штрафи за несвоiчасне постачання або неякiсну продукцiю. Також через бiльшiсть браку пiдприiмство було змушене здебiльшого залишати продукцiю на складi для задоволення потреб внутрiшнього ринку та купувати бiльше сировини для виготовлення продукцii на замовлення за кордон. Так до кiнця 2009 р. матерiальнi витрати ВАТ тАЮРЖнтерпайп НМТЗтАЭ зросли бiльш нiж у 3 рази порiвняно з 2005р., наглядно представлено на Рис. 1.4 .

Рис. 1.4. Графiк витрат на виробництво та реалiзацiю продукцii ВАТ РЖнтерпайп НМТЗ за 2005-2009рр. (тис грн)

Згiдно такого негативного фактору керiвництвом пiдприiмства було вирiшено питання щодо переоснащення лiнii електрозварювальних труб, що дасть змогу виготовляти продукцiю якiсно у короткi термiни та великiй кiлькостi. Але ще стало питання щодо впровадження нового асортименту трубноi продукцii, а саме тАУ труби металевi з полiмерним внутрiшнiм та зовнiшнiм покриттям. Чи буде ця продукцiя потрiбна споживачевi у такiй чи бiльшiй кiлькостi як просто металiчна труба? У нового товару багато плюсiв. Така труба маi подовжений термiн експлуатацii може використовуватися у рiзних галузях виходячи з технiчних даних, маючи в основi металiчний стержень вона i стiйкiшою до зовнiшнiх руйнiвникiв i т. iн. На основi впровадження нового ВлстратегiчногоВ» продукту було прийнято рiшення про здiйснення маркетингового аналiзу ринку споживачiв майбутньоi продукцii.

Насамперед щодо покращення якостi та збiльшення обсягiв випуску продукцii ВАТ РЖнтерпайп НМТЗ з перiод с 2000 року по теперiшнiй рiк впровадились новiтнi технологii совершенствования та переобладнанi, наприклад в трубоелектрозварювальному цехi № 2 в якому випускають труби для нафто газо транспортування впроваджена нова система покриття труб полiмерним покриттям.

Також ВАТ РЖнтерпайп НМТЗ маi широкий вибiр товарного ассортимента вiд труб малого дiаметру, квадратного i прямовугольного профелю до труб великого дiаметру, чiтко налагоджений випуск якiсного посуду згiдно нормам та стандартам.

Постачання сировини для виготовлення даноi продукцii вiдбуваiться вчасно навiть зараз в перiод тяжких часiв металургiйного виробництва.

Складскi примiщення знаходяться в цехах що покращуi фiнансове становище, та скорочуi витрати ВАТ РЖнтерпайп НМТЗ.

Транспортування здiйснюеться завдяки потягiв та вантажiвок з великою грузопiдiмнiстю.

В цiлому замовники продукцii пiдприiмства надають своi послуги з транспортування продукцii.

Постачальниками сировини i Азовссаль та Криворiжсталь. Основними споживачами продукцii заводу i замовники близького та далекого зарубiжя (Росiя, Казахстан, Польша, Германия, Африка i.т.д.).

4. PEST-аналiз ВАТ РЖнтерпайп НМТЗ

PEST-аналiз тАФ це iнструмент, призначений для виявлення полiтичних (Policy), економiчних (Economy),соцiальних (Society) i технологiчних (Technology) аспектiв зовнiшнього середовища, що можуть уплинути на стратегiю розвитку металургiйноi промисловостi (табл. 2.6.).

Полiтику вивчають тому, що вона регулюi владу, яка визначаi дiлове середовище металургiйноi промисловостi та одержання ключових ресурсiв для ii дiяльностi. Основна причина вивчення економiки тАФ це створення картини розподiлу ресурсiв на рiвнi держави, що i найважливiшою умовою дiяльностi галузей металургii. Науковий i виробничий потенцiал металургii та громадський iнтерес до неi визначають за допомогою соцiального компонента. Важливим фактором i технологiчний компонент, що виявляi тенденцii у технологiчному розвитку, якi найчастiше i причинами змiн i втрат ринку, а також появи нових продуктiв. [7, c. 456-458]

Таблиця 2.5. PEST- аналiз металургiйноi промисловостi Украiни

| Полiтичнi фактори | Економiчнi фактори | Соцiальнi фактори | Технологiчнi фактори |

1.Черговi вибори Президента Украiни з вiдповiдним вiдволiканням центрiв впливу та бюджетних коштiв 2.Необхiднiсть додержання норм СОТ в законодавчiй i нормативнiй дiяльностi щодо iмпорту-експорту 3.Понад 90 % металургiйних пiдприiмств i приватизованими, що практично виключаi державне регулювання 4.У звтАЩязку з вступом до СОТ можливостi державного регулювання в питаннях стосовно конкуренцii значно обмеженi 5.Надмiрна полiтизацiя суспiльства 6. Недовiра суспiльства до влади та ii органiв | 1.Позитивна динамiка ВВП 2.Загрозливо висока iнфляцiя 3. Нестабiльний курс гривнi 4. Висока облiкова ставка НБУ, високi ставки кредитування комерцiйних банкiв 5.Низький платiжноспроможний попит внутрiшнього ринку 6.Криза у свiтовiй фiнансовiй системi 7. Нестача обiгових коштiв у пiдприiмств 8.Неконтрольоване зростання цiн на товари та послуги природних монополiй (сировина, енергоресурси) 9. Недостатнiй обсяг iнвестицiй у металургiйнiй промисловостi 10. Високий рiвень матерiало- i енергоiмностi продукцii, що випускаiться 11. Низька рентабельнiсть виробництва 12. Фактична вiдсутнiсть конкуренцii як стимулювального чинника | 1.Скорочення працездатного населення 2. Зменшення чисельностi фахiвцiв i робiтникiв у найбiльш промислових регiонах 3. Недооцiнка ролi трубноi промисловостi як основи економiчноi та соцiальноi захищеностi значноi частини населення 4. Зниження привабливостi працi на металургiйних пiдприiмствах. 5.ЗМРЖ не придiляють належну увагу проблемам металургii i сучасних прогресивних принципiв дiяльностi пiдприiмств. 6. Немаi чiтко вираженоi орiiнтацii на якiсть як основу конкурентоспроможностi 7. Значний розрив мiж рiвнем заробiтноi плати i рiвнем потреб працiвника 8.Низька престижнiсть працi у виробничiй сферi | 1.Незначна iнновацiйна активнiсть пiдприiмств 2.Продукцiя, що випускаiться, у бiльшостi i морально застарiлою, з низьким рiвнем автоматизацii та iнтелекту технологii виробництва 3.Значне зношування активноi частини основних фондiв |

За результатами PEST-аналiзу можна зробити такi висновки щодо дiй з реалiзацii Стратегii.

З полiтичних факторiв маiмо: бюджетнi засоби на реалiзацiю Стратегii буде обмежено; можливостi законодавчого, нормативного,митного та iншого регулювання обмежено рамками норм СОТ; можливостi держрегулювання лежать лише у площинi розроблення i впровадження заходiв пiдтримки чи стримування.

З економiчних факторiв: бачимо, що для розвитку внутрiшнього ринку i збiльшення експорту потрiбнi енергiйнi дiйовi заходи з формування платiжноспроможного ринку збуту i приборкуванню цiнового хаосу на монопольному сировинному ринку.

З соцiальних факторiв робимо висновок, що потрiбно пiдняти статус вiтчизняноi металургiйноi промисловостi в очах суспiльства, i тим самим сформувати умови для забезпечення машинобудування кадрами фахiвцiв i робiтникiв.

Реалiзацiя поставленоi мети забезпечуiться шляхом вирiшення наступних задач дослiдження:

- визначення i прогнозування попиту на даний вид продукцii;

- аналiз сучасних методiв i моделей прогнозування рiвня споживання продукцii трубного виробництва та iх адаптацiя до умов економiки Украiни;

- формування контАЩюнктури на стратегiчних ринках збуту сталевих труб;

- визначення ролi, мiсця та основних напрямiв розвитку трубноi пiдгалузi в структурi металургiйного комплексу краiни;

- сегментування ринку трубноi продукцii та аналiз структури споживання сталевих труб на основних ринках iх збуту;

- оцiнка та визначення головних факторiв, залежностей, методiв та моделей прогнозування попиту на сталевi труби з внутрiшнiм та зовнiшнiм полiмерним покриттям, розробка методичних положень комплексного прогнозування рiвня та структури споживання сталевоi трубноi продукцii, обТСрунтування основних пiдходiв до iнформацiйного забезпечення прогнозних розрахункiв. З технологiчних факторiв випливаi, що потрiбно модернiзувати всю промисловiсть Украiни, що значно розширить внутрiшнiй ринок; оцiнити наявний науково-виробничий потенцiал у передових напрямках науки i технiки та визначити iнновацiйнi шляхи розвитку.

5. Розробка концепцii нового товару пiдприiмства ВАТ РЖнтерпайп НМТЗ

Стратегiя зростання рекомендована для виведення на ринок Украiни нового товару пiдприiмства ВАТ РЖнтерпайп НМТЗ даi можливiсть збiльшити обсяги виробництва металевих труб та стiйко триматися на украiнських ринках за допомогою виведення новоi продукцii, а саме металевих труб з полiмерним покриттям.

Пуск новоi лiнii виробництва заплановано на 1 вересня поточного року. Пiсля впровадження новоi лiнii виробництва ми очiкуiмо наступнi показники (табл. 3.1; 3.2.):

Таблиця 3.1. Витрати на впровадження нового товару

| Вересень-грудень 2010р., тис. грн. |

| Витрати на переоснащення обладнання | Витрати на просування товару на ринку | Витрати на оплату працi | Витрати на закупiвлю сировини |

| 300 | 170 | 105 | 380 |

Таблиця 3.2. Лiквiднiсть новоi стратегii пiдприiмства

| Вересень-грудень 2010р., тис. грн |

| Загальнi витрати | Виручка вiд реалiзацii | Чистий прибуток | Коефiцiiнт лiквiдностi, % |

| 955 | 1055 | 100 | 1,3 |

Звiдси ми бачимо, що впровадження такоi стратегii даст

Вместе с этим смотрят:

PR в банковской системе

РЖмiджмэйкiнг у дыскрэдытацыйных тэхналогiй

РЖнформацiйнi системи в маркетингу

РЖнформацiйне i програмне забезпечення контАЩюнктурних дослiджень

Аналiз стану компанii